2021-06-10 14:51

扫码打开虎嗅APP

本文来自微信公众号:FBIF食品饮料创新(ID:FoodInnovation),作者:Stephen、Siya,头图来自:视觉中国

低度酒创业圈最近一次被推上风口浪尖,还是因为上月深燃的一篇——“电子烟创业大军,都去卖酒了”。

一直以来,伴随着低度酒赛道升温的是关于 “真风口”VS“智商税”的不懈争论。而比起投资机构不消减的热情,市场的反应却有些“慢半拍”。

主打“0糖0脂低卡”的低度酒厂家们,跟大喊“减害”口号的电子烟商们面貌相似,都是“高危快乐”行业的革新者。

但它们的背后,是两套从供应链、品牌打造、渠道建设就开始“你走你的阳关道,我过我的独木桥”的底层逻辑。

与供应链脱钩的低度酒品牌,却不知危险已在眼前

电子烟一直以来对于供应链,玩的都是一套“轻资产”的打法。表现在品牌方负责把控品牌营销和销售环节,但把研发、生产这些有技术门槛的“重活累活”一揽子外包给代工厂。

不少低度酒品牌也奉行这套逻辑。想好品牌名,找酒厂,从酒厂的“菜单”里选一款(或是提需求让酒厂出配方),然后生产装瓶,再铺渠道卖货。一套操作行云流水,中国产能过剩的供应链能力,看似为不少“PPT造酒”的品牌谋了条好出路。

然而与电子烟不同的是,酒企江湖里,供应链才是兵家必争之地。

没有供应链的企业,就没有话语权。任何酒品牌,如果不能主导生产层面的话语权,它的前路就像是在行走在埋雷的花田里。看似美丽,但一不小心就神魂俱灭。中心矛盾,主要体现在两点:

1. 研发中,前端消费者喜好和后端研发脱节的矛盾。与电子烟的现状相似,目前许多低度酒品牌对于供应链的掌控力低,同质化很严重,新品只能在代工厂已经研发定型的产品中做选择,无法满足消费者的核心诉求,因此不得不把重心从产品转为营销,选择贴牌生产、大手笔营销、网络媒体造势。

值得注意的是,今天低度酒的消费者既要品牌高调性,又要产品口感好、易畅饮,还要健康减害,低卡零脂,不涨肚不头疼。把这些前端数据和洞察翻译成产品,再按照相应的技术指标实施,包括研发、原材料采购、酿造工艺等所有的品控质控,对人和系统都提出了很高的要求。尤其是供应链很讲究“排雷”的能力,没有十几二十年的“老法师”, 很难搞定酿造中各个环节中出现的一系列问题。

2. 生产中,是技术壁垒和生产时间的矛盾。电子烟采用了整齐划一的“电子雾化器”+“烟弹”的形式,很难说有绝对的核心技术壁垒作为护城河。很多低度酒玩家也参照同样逻辑,选择了酒类中最基础的“调和酒”(这类产品未经发酵,由烈酒加入香精或果汁制成)。跟电子烟类似,模仿调味酒的口味毫无难度,一旦走红后,市场上预计很快跟风出现几十成百个仿制品。

其实酒的品类比烟复杂很多,除了调和酒以外,至少还有蒸馏酒、发酵酒这两大类。以发酵酒为例,虽然看似需要发酵时间,但也正因此拥有了“只能被模仿,无法被超越”的“个性”,更不用说发酵酒的口感好很多,某些果汁发酵酒还具有零麸质、低糖、低热量等受年轻人追捧的特点。

低度酒:有人到了第五层,别人还在第一层

品牌建设的内核,是在广泛的目标消费群体、应用场景和营销策略中做取舍。

在这个维度上,许多低度酒品牌反而是在画地为牢。为什么这么说?

大部分低度酒瞄准的是“后青春期”年轻人(特别是女性)的家中独饮场景,因此,它们也选择了非常类似电子烟的营销策略:砸重金邀请明星代言,配套线上投放,再借权威渠道排名反向种草。

看起来有模有样,但回归本质,其底层设计值得推敲。

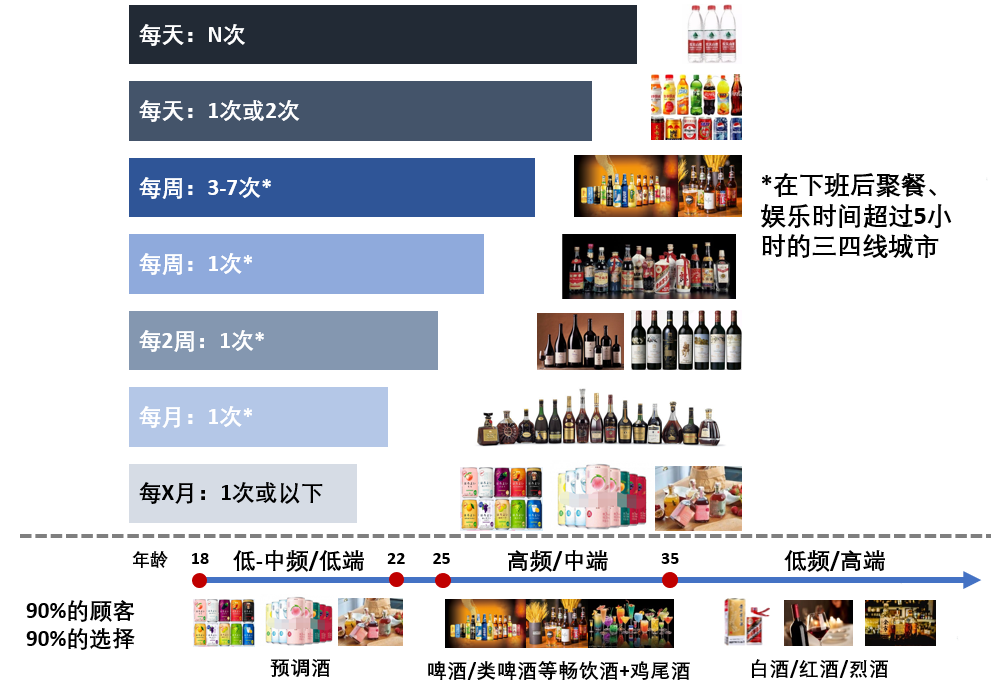

首先“后青春期”年轻人不是“时间的朋友”,25~35岁之间是酒消费最为频繁的“黄金饮酒年龄”,也具备了一定的消费能力。而喜欢调配酒的“后青春期”年轻人集中在18~22岁,处于还在读书或初出社会时的阶段,当时选择的“学生时期品牌”,在进入黄金饮酒年龄后将被迅速抛弃。

其次,女性、独饮都是偶尔长线,难以形成长期复购,并且集中在少数的一线城市。在广大的二三四线城市,新一代真正的饮酒场景是年轻男女的聚会,晚上的聚餐、娱乐从下班一直延续到深夜。在许多南方城市,平均每周3~7次,每次长达5小时,年轻人们不约而同的来到餐厅、大排档、酒吧、KTV和夜店等场景里欢聚、畅饮。

除了用户的选择,对营销策略的态度也决定了下沉渠道。酒,是一个高度“场景化、体验型”的产品,不同于电子烟对使用场景的低依赖,酒带来的愉悦,需要与朋友相聚、令人垂涎的美食、动感的音乐、开心的氛围搭配在一起,才会真正产生品牌记忆从而形成复购。

而这一切,都是线下催化出的魔法。

线上VS线下:消费者与品牌玩起“捉迷藏”

电子烟的售卖渠道相对单一,因此,被管制后的电子烟售卖集中发生在线下专营店、便利店等渠道。因此,许多从电子烟转行的低度酒创业团队依葫芦画瓢,也选择了电商和便利店作为渠道角力的主战场。

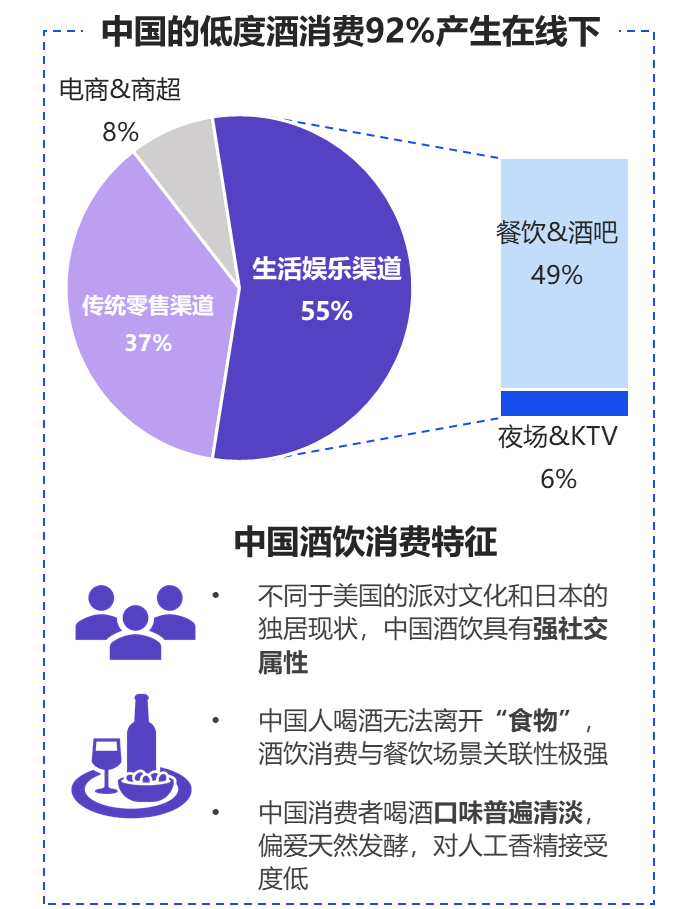

然而在真实世界里,酒的渠道类别比快消复杂无数倍。快消的渠道主战场,电商和商超,在酒类中被归为“非现饮渠道”,即当场买也并不当场喝,分别只占全渠道销量贡献度的4%。

酒水真正的销量目前仍来自于“现饮渠道”,即当场买也当场喝。

这是由中国酒类消费的特点决定的,完全不同于美国的派对文化和日本的独居消费,中国人喝酒无法离开“食物”,与餐饮场景关联性极强。对于酒精度8度以下,尤其是3.5度—5度的畅饮酒,最大的渠道是餐饮,即酒吧和餐吧。

现饮渠道考验的是极强的资源网络和精细化管理的专业度,现在还鲜有低度酒品牌敢于尝试。

对于酒生意来说,线下线上的贡献度是96% :4%,而很多新品拥挤在4%的线上渠道,是在舍本逐末。即便随着兴趣电商的兴起,线上不在作为搜索电商的独立存在,比较健康的线下线上贡献比也应该在7:3或者8:2之间。

品牌方犹自困兽之斗,赛道如何不再独美?

诚然,低度酒在投资圈、行业巨头和年轻人中间火的不能更火了。

近两年,资本市场对于低度酒赛道一向青睐有加。“MissBerry贝瑞甜心”、走岂清酿、冰青、兰舟、落饮、十点一刻、空卡等新锐低度酒品牌也纷纷获得不同机构的大笔股权投资。入局低度酒赛道的投资方已经超过50家,红杉资本中国、经纬中国、天图投资、真格基金、BAI、复星锐正等知名投资机构均已入局。

行业巨头们也自然不会错过低度酒。2020年9月,百威宣布旗下预调酒品牌Mike’s麦克斯进入中国市场,并发布了嗨柠鸡尾酒与主打0糖0脂的裸气泡酒两款产品。众多国内公司也瞄准了这一市场。去年7月,茅台悠蜜“遇见”系列三款新品上市,酒精度为12%vol左右;同年5月,农夫山泉发布了国内第一款米酒+气泡瓶装饮料新品TOT气泡饮,酒精度0.5%vol。

与此同时,国内一些小众精酿啤酒品牌也入局了这一品类,比如早前熊猫精酿推出一款名为Chill轻尔的苏打酒产品。甚至,饮料公司也跨界加入战局。

赛道为何打得如此火热?因为年轻消费者的喜好,才是低度酒备受资本和行业巨头青睐的根本原因。

据统计,2021年第一季度天猫、淘宝销售渠道上,销售额增速在100%及以上的酒类品牌有2449家,其中低度酒品牌多达1415家,占到57.8%。CBNData《2020年轻人群酒水消费报告》则显示,去年90后、95后是酒水消费市场中唯一消费占比提升的人群,低度酒成为“年轻人喝的第一口酒”。

众多资本、行业巨头和优秀创业者纷纷瞄准这一赛道,是他们基于对低度酒品类规模,趋势变化和年轻消费者喜好三个方面达成的共识。

首先,从品类规模来看,在大消费领域,瓶装水、饮料分别是第一和第二高频的消费,排在第三的是啤酒和类啤酒,其消费频次远远高于白酒、红酒、洋酒和果酒。年轻人在25~35岁之间是饮酒最为频繁”的黄金饮酒年纪,既不像18~22岁还在读书或初出社会时只能选择较为廉价的品牌,也不像35岁或成家以后只愿小酌几杯,除非是商务等少数场合。尤其是广大的非一线城市。年轻人真正的饮酒场景是年轻男女的聚会:聚餐、娱乐。夜色渐深,酒精席卷过的空气里尽是微醺感,填满了青年人下班后的暇余。

消费者饮酒选择 图片来源:作者制图

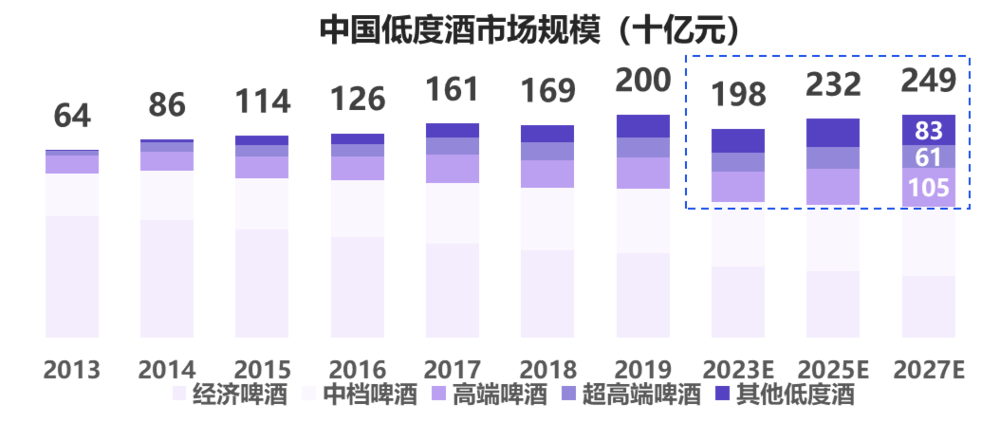

其次,趋势变化也很清晰。近10年来,传统啤酒因为味苦、高卡路里、涨肚等缺点,消费量逐步走低,国内产量连续5年下跌。这种现象在欧美早已出现,随之更高端的精酿啤酒和风味啤酒在当地兴起。日本的发泡酒、RTD预调酒、第三类啤酒逐渐吞噬近6成工业黄啤酒的市场份额,尤其是第三类啤酒的增速最快。

与日本非常类似,国内的第三类啤酒等新式酒饮的规模和份额也不断在增长。相关统计数据显示,到2027年,中国第三类啤酒等新式啤酒市场规模有望达到2490亿元。

中国低度酒市场规模

数据来源:国家统计局全国啤酒产量统计数据&内部资料

图片来源:作者制图

以邻为镜,可一窥低度酒的发展潜力。在品牌走红的路径上,也能看到中日两国相似的逻辑。在日本,低度果味的预调酒Chu-Hi打开了日本女性的消费市场。周冬雨代言的RIO,也在主打“度数低、口味甜、一人饮”,她拍摄的《一个人的小酒》广告片,从概念到设计,都能隐约看出日版预调酒的影子。

年轻消费者喜好的变化可窥一斑而知全豹。

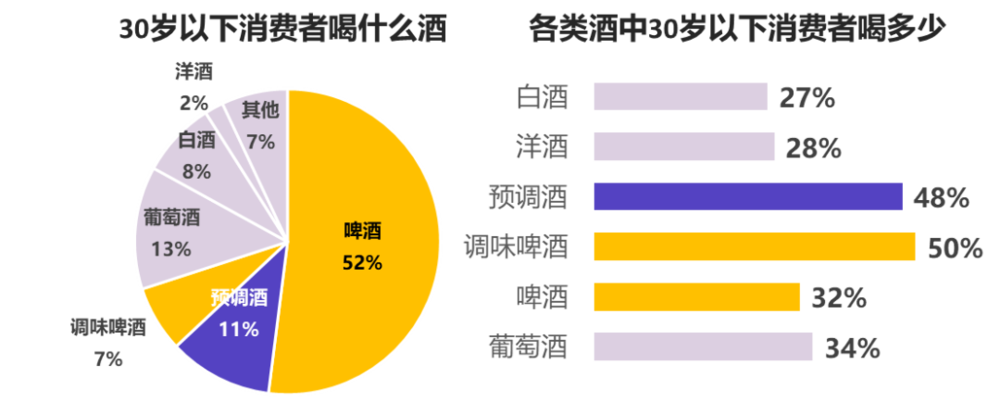

全球来看,工业拉格啤酒为何市场份额逐渐被侵蚀?原因在于,作为啤酒消费主力的30岁以下年轻人(占消费量的52%),他们的饮酒习惯正在改变。

30岁以下消费者喝酒选择 图片来源:作者制图

据第一财经商业数据中心《2020年轻人群酒水消费洞察报告》数据,90、95后等年轻消费群体的饮酒习惯正从 “不醉不归” 的酒桌文化变为“浅酌微醺”。新一代消费者们更注重健康管理,追求天然低卡,口味多元化,乐于尝鲜,同时女性消费者崛起,她们更钟情柔和的口感和清香果味。

由上海酷玖推出的低度酒品牌莲洲,就主打“不会喝酒也能自在享受”的消费喜好,提倡“闺蜜小聚,独酌治愈”的消费场景。

数据来源:某啤酒集团渠道普查结果及行业专家访谈 图片来源:作者制图

低度酒为啥这么上头?创业团队的三大“法宝”

低度酒是一个考验团队“认知”的赛道,因为在巨头林立和高天花板的赛道里创业,只有与巨头同频甚至快于巨头的“认知”,才能拥有竞争优势甚至构建壁垒的机会。这里面涉及到消费者洞察、供应链管理、品牌管理和渠道运营管理等。因此,拥有对行业的全球性视野,对各个国家酒的品类发展历程,各大国际厂商攻打市场路径有完整而清晰的理解,这都非常重要。通俗点说,低度酒里,“外来的和尚念不好经”。

低度酒也是一个比拼团队“作战能力”的赛道,因为一切竞争都围绕着“效率”。任何一个市场的打穿打透,不仅需要全球供应链、经销商网络、人脉等资源,更重要的是方法论和执行力,即能根据过往经验结合新的场景和实践,总结出一套市场操作方法赋能给任何人,不管来自什么行业,按照这样的体系都能做好销售。

同时,低度酒赛道随地可见的是团队“线上+线下结合能力”的竞技。只懂线上,仅能面对4%的蛋糕;只懂线下,面对的是五大啤酒集团长达20余年建立的渠道封锁。这一点,测验的是对兴趣电商、O2O平台等一系列新生事物的理解力和执行力,能否利用团队的经验知识和解决问题的方法论,确保一边披荆斩棘,一边高速地线下线上齐发力。

对此,记者采访了曾在尼尔森、百威英博、雀巢从事多年渠道研究和消费场景洞察工作的林先生。他表示,归根结底,消费者对包括酒在内的快消产品最核心的诉求是口感和品质。在当下新品牌林立的低度酒市场,大多品牌放弃了自我研发,选择了找代工厂ODM产品然后贴上自己品牌标签,导致产品同质化严重。

某来自头部投资机构长期关注消费品的投资人表示,虽然未来供应链、品牌、渠道这三大支柱决定着新品类的市场份额和所能企及的位置,但比拼这三点的背后,其实真正考验的还是团队对酒行业的认知水平和执行能力。在一众背景广泛的创业选手中,我们发现这类创业团队相对比较稀缺。

年轻人喜欢的消费品,既要做到好喝好看好玩儿,还要有健康少负担的概念。具体到啤酒和类啤酒的低度酒品类,“豪饮少负担”是男女生聚会共饮酒的刚需。

除了“颜值即正义”外,消费者需要此类产品既要好喝易入口又要低糖低卡低嘌呤,既要满足情绪高涨时主动干杯畅饮的需求又要满足不涨肚的特效, 豪饮后的第二天还不能因为头疼等宿醉感而影响工作。

这些“既要还要也要”的用户新要求,考验着创业团队强大的产品研发和迭代能力、供应链质量稳定的把控能力。在聚会场景下的渠道建设上,团队要具备线下即饮渠道的铺设能力和推动动销的经验和办法。

短期来看,品牌建设不是初创型团队最棘手的挑战,在0~1的过程中,产品(供应链)和渠道力特别是即饮场景的渠道能力才是重中之重。

结语

历史的机遇摆在我们眼前,年轻人不再盲目崇拜大厂和海外品牌,不仅是对新国货品牌的信心,更是对中国供应链的信任,在这样巨大的变革前,创业者更要迎风而上。

低度酒是难得几个新国货神龙摆尾的品类之一,新赛道的“集结号”已吹响,望新时代的年轻国潮创业者们,一万年太久,只争朝夕。

本文来自微信公众号:FBIF食品饮料创新(ID:FoodInnovation),作者:Stephen、Siya