2014-10-08 06:58

万达商业地产于9月16日公布的招股文件(初稿)没有披露融资额,但预计会以50亿到60亿美元创下今年香港IPO募集之最。虽然电影院线、文化旅游、儿童产业等资产没有进入上市主体,但物业销售、租赁及管理、酒店经营三大支柱业务尽在其中。至此,万达商业帝国的版图终于清晰地浮现在世人眼前。

这就给房地产商调节营收留下了巨大的空间。假如按规划某项目销售额为100亿,现在销了一半,想把已经收到的50亿确认为营收,只要说项目分一期、二期,先结一期。再假如已经销了99.9%,不想将已经收到的钱确认为营收,只要说还有十套房没卖完……不论是四大地产公司——保利、招商、万科、金地,还是恒大、龙湖、绿城都是这样“调节”的。于是,营收增长曲线想画成什么样就能画成什么样!

2011年、2012年,万达商业地产将合同销售额的一半确认为营收。2013年,提高到59.3%,而今年上半年只将合同销售额的28.7%确认为营收。明白了这一节,对2014年上半年营收同比下降27.2%就没有必要大惊小怪了,万达有可能是有意在财务上为上市后的增长“留出余地”,但另一方面也确实说明在物业销售方面存在增长压力。

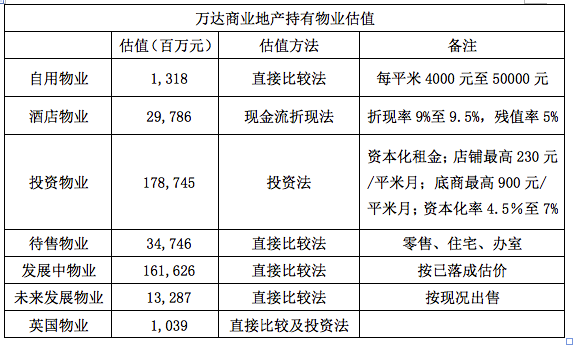

“只租不售”还有一宗好,那就是可以享受所持物业的升值。万达商业地产引人注目之处不在于销了多少而在于持有多少,根据招股文件,其持有的资产估值高达4205.5亿元。万达商业地产市值(预计超过3000亿)比万科、恒大市值之和还要大一倍,原因就在于此。

万达商业地产持有的“投资物业”估值高达1787.45亿元,采用的估值方法是“租金资本化”。资本化率越小,估值越高。其实百姓比较熟悉的是“租售比”这个概念:房租3000元/月,房价144万,则租售比为480。即480个月(40年)的租金可收回购房成本。这个例子中,假如买家根据3000元月租金计算出144万的房价,使用的资本化率就是2.5%。

根据招股文件,万达投资物业资本化率为4.5%到7%,对应租售比为171~267,估值不高。但租金资本化时应使用“净收入”而不是“毛租金”,万达此项业务毛利润率为70%。2014年上半年数据,资本化率为4%,租售比300。假如租金不涨,25年才能收回投资,估值也不算低。

大型房地产公司持有一定数量的“投资性物业”,比如写字楼、商场、停车位等,目的是出租及享受升值。以往采用的会计模式,对企业自用经营场地与投资性物业不加区分地采用“成本法”估值并逐年计提折旧。升值的字楼、商场在报表上却越来越不值钱,显然不合理。现今普遍采用“公平价值法”计量投资性物业的后续价值,副作用是为房企财务操纵开了方便之门。

于是,“价值重估”成了房地产企业常年玩弄的数字游戏。投资性物业估值年年涨,日子好过就少涨点,业绩压力大就多涨点。弹指间就可虚增利润十几亿,成本就是给估值师的一点点费用。价值重估游戏还有一宗妙处。根据相关会计税则,投资性物业在持有期间的公允值变动不予考虑,通俗讲就是吹牛不上税。

万达商业地产持有投资性物业的量级与其它房地产公司不可同日而语。2011年、2012年,万达商业地产物业估值收益分别为14亿和22亿。2013年,净利润248.8亿,但公允值增加占了154.4亿;2014年上半年净利润49.2亿,“公允值增加”达到52.3亿。这意味着,要是不玩重估,万达已然亏损!

根据融资额推算,万达商业地产市值在500亿美元到600亿美元之间,进而可以大致估出王健林身家稳超300亿美元。不过,讨论“王健林是否能超过马云重夺首富宝座”,不如研究万达何以从众多房地产开发商中脱颖而出更有意义。另外,从下面的文章可以看到,王健林这首富当的真心不容易。

众所周知,王石一向主张万科做“最后一个住宅开发商”。直到近年,万科在郁亮等新生代的坚持下才开始涉足商业地产。除了强调专注,真正让王石担心的是商业地产回报周期极为漫长,不象住宅开发那样可以让资金“滚动”起来。

由于中国的金融体系不够发达,民企一旦资金周转不灵往往“叫天天不应、叫地地不语”,连德隆这等高手都不能幸免于难。因此,王石认为从事商业地产的风险过大。富力地产的董事长李思廉曾说,“(商业地产)模式不像王石说的那样只有一种”。万达走通了万科不敢走的“险路”,证明李思廉说得对。

尽管王健林将再次成为首富,但以往的成功模式,不说难以持续,至少想象空间有限(下文将详细说明)。于是,两年前站在电商对立面与马云对赌的王健林,今年却要向电商动辄砸50亿、还拉上了腾讯和百度,这就叫“识时务者为俊杰”吧。

首富之路:“以售养租”的商业模式

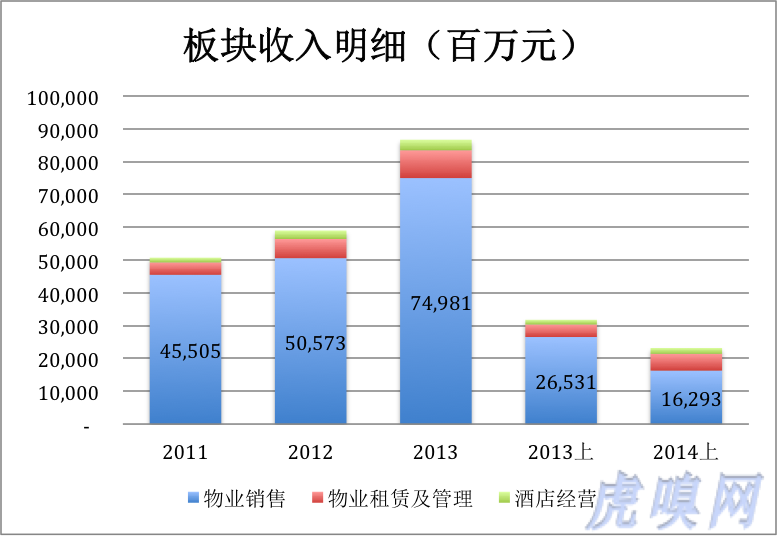

与一般人心目中“以持有物业为主”的印象不尽相同,万达采取的是“以售养租”模式,即用物业销售带来的现金流支撑物业持有。2011年、2012年和2013年,万达商业地产营收分别为508亿、591亿、868亿,绝大部分来自房产开发和销售,而不是物业租赁和管理。2013年,物业销售收入占营收的86.4%,物业出租与管理带来收入占比为9.8%,酒店经营收入占比3.7%。

1、物业销售:2014年头6个月该收入同比下降27.2%,出了什么问题?

“以售养租”的这个售就是物业销售。2011年、2012年、2013年及2014年上半年,物业销售金额分别为240亿、250亿、443亿和99.3亿。此项业务毛利润率约为40%,意味着每年一、两百亿的现金净流入,是万达商业帝国“源头活水”。

但2014年前六个月这项支柱性业务的营收同比下降27.2%,是不是出了什么状况?

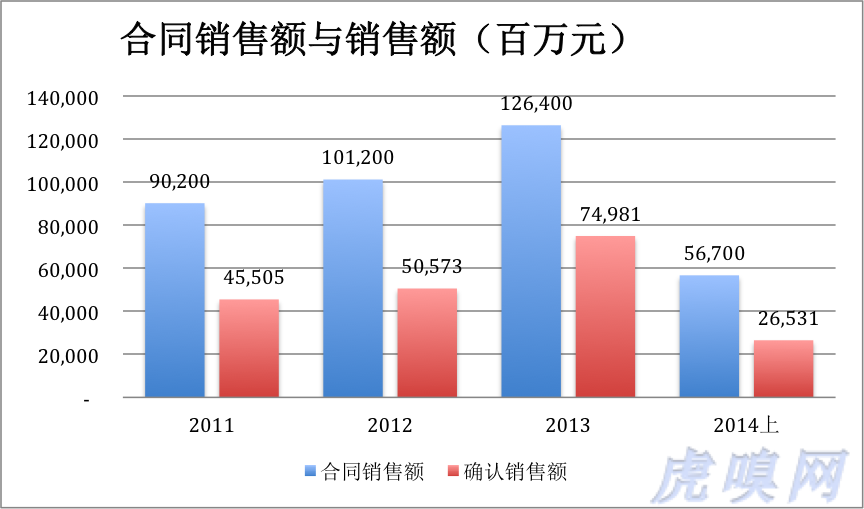

与所有房地产公司一样,万达商业地产也有两种“销售额”:一个是“合同销售额”,可以现解为实际销售;另一个是“销售额”,也就是财报中的销售收入。因为一个项目可能要卖很长时间,前面取得的销售额要到整个项目售罄,把所有收入与成本“匹配”后才能确认为收入。通俗地说就是营收与产生这些营收的成本要一同确认。

这就给房地产商调节营收留下了巨大的空间。假如按规划某项目销售额为100亿,现在销了一半,想把已经收到的50亿确认为营收,只要说项目分一期、二期,先结一期。再假如已经销了99.9%,不想将已经收到的钱确认为营收,只要说还有十套房没卖完……不论是四大地产公司——保利、招商、万科、金地,还是恒大、龙湖、绿城都是这样“调节”的。于是,营收增长曲线想画成什么样就能画成什么样!

2011年、2012年,万达商业地产将合同销售额的一半确认为营收。2013年,提高到59.3%,而今年上半年只将合同销售额的28.7%确认为营收。明白了这一节,对2014年上半年营收同比下降27.2%就没有必要大惊小怪了,万达有可能是有意在财务上为上市后的增长“留出余地”,但另一方面也确实说明在物业销售方面存在增长压力。

2、物业租赁及管理:收入稳步抬升,事关估值

“以售养租”,顾名思义就是以出售物业产生的巨大现金流为支撑,尽可能多地持有“只租不售”的物业。

“只租不售”模式的好处之一是便于对租户进行筛选及监督管理,以确保良好的用户体验。如果将物业分割为或大或小的单位出售给零售商户,即使对一手买家进行严格筛选也难以保证二手买家的“档次”。无数事例证明,品牌、实力、服务水平参差不齐的商户聚集在一起将产生劣币驱逐良币的效应。虽然物业租赁及管理收入仅占营收的不到10%,却与万达商业地产的形象、声誉,乃至后面要讲的估值有莫大的关系(与京东商城自营业务、自建物流有异曲同工之妙)。

2011年、2012年、2013年及2014年上半年,万达商业地产物业租赁及管理业务营收分别为37.3亿、58.4亿、84.8亿和51.1亿。这些收入来自总面积为1470万平米的商业地产(包括1020万平米商场、430万平米停车厂及20万平米办公室)的租赁费及物业管理费,毛利润率约70%。

截止到2014年6月底,已建成的89座万达广场(总面积1020万平米)中,可出租面积为770.6万平米。而且单价不算贵,出租率非常高。2013年出租率达99.2%,1.5万店铺平均使用面积514平米、年租金43万元(折合每平米日租金2.33元)。全年租金收入64.7亿,物业费、停车管理(总面积430万平米)及写字楼出租(总面积20万平米)带来的营收约为20亿元。

2014年上半年,物业租赁及管理收入逾51亿,同比增长33.9%。

3、酒店管理

万达商业地产还利用所持物业开设高端酒店。2011年、2012年、2013年及2014年上半年,酒店经营收入分别为14.5亿、25.6亿、32.1亿和17.7亿,毛利润率约30%。

截至到2014年6月未,规划中的102年酒店已完工48家,其中28家由第三方酒店管理集团经营(如万达索菲特),20家自营(使用“嘉华”、“文华”、“瑞华”三个品牌)。

尽管数量与第三方管理酒店相近,自营酒店的收益却相对低,不可与前者同日而语。2013年,酒店业务32亿营收中的26.4亿来自第三方管理酒店,占比达82%。2014年上半年,自营酒店营收占比大幅提高,超过30%。

“以售养租”的旧模式为什么难以为继?

房地产公司的命根子无非两条:地根(土地储备)和银根,通俗讲就是说囤了多少地、开发资金落实得怎样。

1、土地储备

都说许家印激进,其实王健林比他一点不差。

截至2014年6月30日,万达商业地产持有物业总面积达9350万平米(建筑规划面积)。其中:已完工投资物业1470万平米、酒店210万平米、260万平米建成待售、5650万平米在建工程(2013年底,恒大在建工程面积为3948万平米);1760万平米未开发。

论土地储备面积之大、成本之低,万达商业地产不及恒大。截至2013年末,恒大土地分布于147个城市的291个项目土地储备达1.51亿平方米,其中的45.4%位于一、二线城市,平均成本为949元。但恒大地产市值仅为422亿港元不及万达商业地产预计市值的十分之一。

2、资金缺口

土地储备多,意味着资金需求大。截止2014年6月30日,96项在建工程已投入711亿,建成后预计市值为5556亿元,但在2017年7月前还投需投入2389亿元!

2014年6月30日,万达商业地产应付款达1449亿,还有总额近1800亿的银行贷款及未偿还债券(上半年支付利息62.1亿)。

所以,不要看到账上有748亿现金,就以为见到了“现金牛”。万达商业地产欠着3249亿,还有2389亿要花,资金需求达5638亿。尽管账上有748亿现金、IPO预计可融370亿,理论上还有1319亿存货可陆续变现,但资金缺口仍有3200亿之巨!#原来,王思聪家是全中国最缺钱的#

3、“以售养租”模式蜕变为“以融养租”

“以售养租”模式城立的前提是房地产开发、销售业务产生巨额现金流。例如2011年,万达商业地产经营活动产生的现金流达359亿(主要来自物业销售)。问题来了:2012年经营活动产生的现金流大幅降至115亿;2013年进一步降到68亿;2014年上半年惊现负89.5亿!

经营现金流日益萎缩,但同时投资力度不减,一直保持在每年200亿之上,巨额缺口只能靠融资活动解决。2013年,融资活动资金净流入379亿,2014年上半年达351亿。如果IPO融资370亿(60亿美元),则全年融资超过720亿。时至今日,“以售养租”模式已彻底蜕变为“以融养租”。

好在万达已经到了“大而不可倒”的地步:政府不能容忍全国各地上百家万达广场烂尾,不能让1800亿贷款及债券成为坏账,“以融养租”模式可以成立。后者属于外源融资(external financing),而且是债权融资。随着越来越多的万达广场竣工、投入运营,万达商业地产的经营现金流有望由负转正。按照乐观判断,资金困难很快可以成为过去。

从“以售养租”转向“以融养租”,只租不售模式本身决定了首富必然是“首负”,负债能力成为万达商业地产的核心能力之一。

估值展望:潜力不够、概念助

“只租不售”还有一宗好,那就是可以享受所持物业的升值。万达商业地产引人注目之处不在于销了多少而在于持有多少,根据招股文件,其持有的资产估值高达4205.5亿元。万达商业地产市值(预计超过3000亿)比万科、恒大市值之和还要大一倍,原因就在于此。

万达商业地产持有的“投资物业”估值高达1787.45亿元,采用的估值方法是“租金资本化”。资本化率越小,估值越高。其实百姓比较熟悉的是“租售比”这个概念:房租3000元/月,房价144万,则租售比为480。即480个月(40年)的租金可收回购房成本。这个例子中,假如买家根据3000元月租金计算出144万的房价,使用的资本化率就是2.5%。

根据招股文件,万达投资物业资本化率为4.5%到7%,对应租售比为171~267,估值不高。但租金资本化时应使用“净收入”而不是“毛租金”,万达此项业务毛利润率为70%。2014年上半年数据,资本化率为4%,租售比300。假如租金不涨,25年才能收回投资,估值也不算低。

大型房地产公司持有一定数量的“投资性物业”,比如写字楼、商场、停车位等,目的是出租及享受升值。以往采用的会计模式,对企业自用经营场地与投资性物业不加区分地采用“成本法”估值并逐年计提折旧。升值的字楼、商场在报表上却越来越不值钱,显然不合理。现今普遍采用“公平价值法”计量投资性物业的后续价值,副作用是为房企财务操纵开了方便之门。

于是,“价值重估”成了房地产企业常年玩弄的数字游戏。投资性物业估值年年涨,日子好过就少涨点,业绩压力大就多涨点。弹指间就可虚增利润十几亿,成本就是给估值师的一点点费用。价值重估游戏还有一宗妙处。根据相关会计税则,投资性物业在持有期间的公允值变动不予考虑,通俗讲就是吹牛不上税。

万达商业地产持有投资性物业的量级与其它房地产公司不可同日而语。2011年、2012年,万达商业地产物业估值收益分别为14亿和22亿。2013年,净利润248.8亿,但公允值增加占了154.4亿;2014年上半年净利润49.2亿,“公允值增加”达到52.3亿。这意味着,要是不玩重估,万达已然亏损!

觊觎资本市场多年,但万达总是阴差阳错不得其门而入,连业绩、概念绝佳的万达院线都没能登录A股,此次万达商业地产赴香港主板志在必得。但万达商业地产的投资物业估值已经不低,通过重估取得收益的空间有限。前不久,万达火速联合腾讯、百度打出O2O大旗,不难想象包含着想拉两位互联网巨擎站台、增加自身想象空间、确保600亿美元估值获得资本市充分认可的用意。

(微信公号:ThomasLee126)

(虎嗅实习生王立娴协助收集资料)

本内容未经允许不得转载。授权事宜请联系 hezuo@huxiu.com。

频道: 金融财经