2021-06-26 11:52

扫码打开虎嗅APP

本文来自微信公众号:市界(ID:ishijie2018),作者:林夏淅,编辑:李曙光,原文标题:《一场以鸿蒙之名的恶炒》,封面为视觉中国。

润和软件在这个夏天成为躁动的“鸿蒙概念股”总龙头——45天内从10元附近上扬至50元附近,股价涨势令人叹为观止。

但“鸿蒙”光环背后,润和软件从中获得的切实收益,占总收入的1%都不到。

这场“资本盛宴”中,散户是狂欢的主角。润和软件的机构持股比例仅为20%,其中并无基金持股,券商持股比例也只有0.9%。

润和软件的实控人周红卫曾因内幕交易、违规交易被证监会点名,最近又因占用上市公司资金引起关注。在其控制下的润和软件,当前仍面临着多年前并购扩张留下的后遗症。

缺钱、违规、内幕交易,这是周红卫和润和软件短期内无法摘除的“标签”。

自5月以来,润和软件已经陆续收到深交所的三份关注函,对近期股价波动背后的一系列问题进行了质疑。

6月25日,润和软件复牌后放量成交104.42亿元,比茅台还多,股价大跌5.53%。迷雾重重背后,这是崩塌的开始吗?

1989年从南京理工大学计算机系毕业后,周红卫在当地一家国资单位从事软件开发工作。

待了3年,周红卫发觉自己需要的是一个更大的能够施展拳脚的发展空间,于是他来到了日本,在这里的软件行业里蛰伏了5年。

回国后,他带着一个4人小团队,在位于南京湖南路一个80平米的办公室里,给国内外企业提供软件外包服务,开始了自己的创业之路。这一年是1998年,周红卫31岁。

公开信息显示,周红卫曾经在1998年注册过一家南京云润信息系统有限责任公司,持股比例33.5%。第二大股东叫做姚宁,持股比例为28.5%,这是周红卫相当重要的一位合作伙伴,俩人的密切关系一直延续到20年后。

2012年,润和软件正式登陆资本市场。此时其已经成为国内软件外包领域的知名公司,周红卫还在2006年到2008年被连续评为中国软件企业出口成就人物、江苏省高层次创新创业人才计划拔尖人物。

从业绩来看,润和软件的收入和净利润,分别从2011年的2.34亿元和0.46亿元,增至2013年的4.77亿元和0.77亿元。但这个体量的上市公司,在资本市场里显然激不起多大的水花。

于是从2014年开始,在当时资本市场上并购风气正盛的大背景下,周红卫找到了另一种危险但快捷的发展路径——并购。

2014年至2017年间,润和软件陆续并购了数家软件和外包公司,交易总价值在30亿元以上,其中联创智融和捷科智诚分别耗费21.98亿元和7.2亿元,是最贵的两家。

但开启并购模式前的2013年末,润和软件资产总额不过10.94亿元,货币资金更是只有4.33亿元,用蛇吞象来形容也并不为过。

钱从哪来呢?

自家口袋的钱不够,就靠募资来凑——上市以来,润和软件通过首发和定向增发,从资本市场获得34.23亿元。其中2014年至2017年,通过定向增发获得22.27亿元用于支付发行费用和并购对价。

随之而来的是高额商誉。截至2015年末,润和软件的商誉金额高达26.28亿元,占总资产的比重已经达到52.58%。其中,联创智融和捷科智诚分别形成18.94亿元和6.56亿元商誉。

资产规模迅速扩张的背景下,润和软件的收入和净利润只维持了“表面”的增长,勉强完成了业绩承诺,但收入和净利润的同比增幅已经呈现出跌宕下滑的趋势。

为什么说是“表面”的增长?因为相对于收购完成后润和软件总资产规模,其整体盈利能力并未提升,反而有所下滑。用现在流行的话说,就是“内卷”了。

更大的问题在于,截至2018年的业绩承诺期一过,润和软件就在2019年出现了16.3亿元的巨额商誉减值,导致当年出现了17.94亿元的亏损——比上市以来累计归母净利润还要多出4个亿。

但此时的业绩已经不是最重要的了,回看2015年4月到8月的股价涨幅,润和软件的一部分目的或许已经实现。

今年5月以来,润和软件作为鸿蒙概念股中的“排头兵”,股价蹭蹭上涨。但如果重新翻看其历史,会发现正是验证了那句“历史总是惊人地相似”。

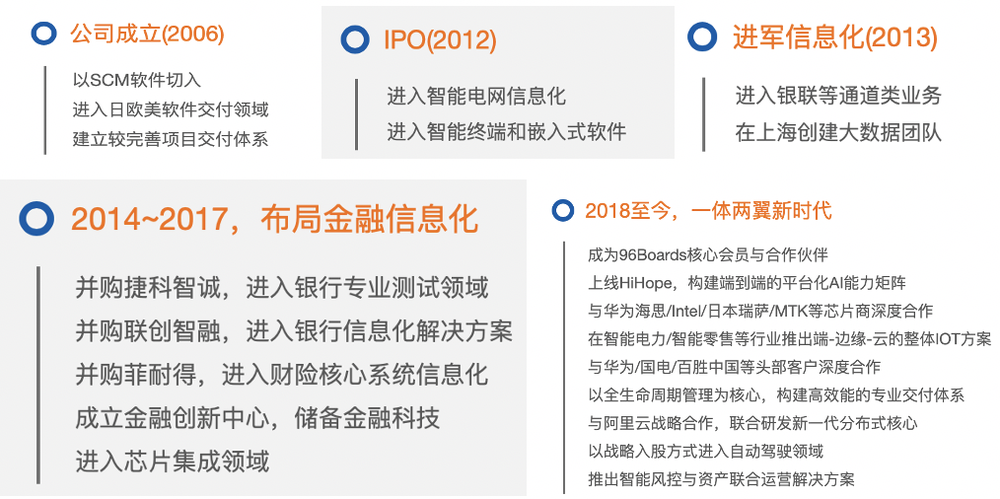

在润和软件官网的介绍中,公司的发展历程分为如下几个阶段。

如果说2017年以前,润和软件在通过一系列疯狂并购拼凑出自己的故事,那么2018年之后,所谓的“一体两翼新时代”,可以看作是润和软件“抱大腿”的阶段。

根据一系列重要战略中的关键词,这里的“大腿”显然是阿里和华为。

和阿里的合作主要涉及两个战略合作,其中2018年6月发布的与北京蚂蚁云金融信息服务有限公司(以下简称“蚂蚁云金融”)的业务合作协议,是比较有意思的。

注意接下来几个时间点——润和软件在2018年4月23日和蚂蚁云金融相关管理层敲定合作事宜后,股票在5月21日停牌。6月1日对外公布了合作协议后,股票在6月4日复牌当日上涨了4.39%。

2021年3月23日,中国证监会江苏监管局公布的一份行政处罚决定书显示,一个叫做陈宁的人,和润和软件实控人周红卫相识且系朋友关系,在2018年5月9日至5月17日,两人通过微信联系频繁,语音通话两次,见面一次。

之后陈宁在5月18日当天,也就是停牌前一日,买入了润和软件46.1万股股票,金额579.81万元,并在润和软件复牌后全部卖出,获利90.44万元。

这一系列操作之后被证监会判定为内幕交易,陈宁被没收90.44万元,同时被处以罚款90.44万元。但此份公告并未涉及对润和软件实控人周红卫的相关处罚。

2019年1月至10月,借着前次战略合作利好的余温,以及2019年2月22日晚公布的2018年业绩预增公告,润和软件的股价开始了新一轮的上涨。这也是2019年业绩暴雷前,润和软件最后一段狂欢的机会。

这时候周红卫做了什么呢?

根据2019年12月31日中国证监会江苏监管局公布的决定书,润和软件的两位实控人周红卫和姚宁,通过协议转让、可交换公司债券换股等形式,减持润和软件的股票比例超过间接持有股份总数的25%,构成违规减持,被出具警示函。

公司看似业绩向好、前景无限,实控人却不惜以违规为代价,减持出局,真是耐人寻味。

那么,近期的鸿蒙概念又是怎么回事呢?润和软件和华为其实渊源已久。

早在2012年上市当年,华为投资就是润和软件的股东兼重要客户。

上市前,华为投资曾是润和软件第七大股东,持股比例为4.95%,上市后降至3.71%。2012年1-6月,华为投资的几家关联公司,为润和软件贡献了1925.55万元的收入,占同类交易金额的13.48%。

但在润和软件开启大规模并购计划的2014年,华为投资持有润和软件的股份已经全部解禁并出售,从股权关系上看,双方不再是关联方。

但鉴于曾经的这层股权关系,加上润和软件多年来和华为之间的软件外包业务往来,也不难理解华为为什么要在鸿蒙相关业务中带上润和软件了。

2020年年报中,润和软件首次描述了自己与鸿蒙之间的关系——是OpenHarmony(开放鸿蒙)发起单位之一、华为HarmonyOS(鸿蒙操作系统)生态共建者,未来将围绕包括鸿蒙技术的研发在内的几大方向开展创新业务、产品研发。

看起来“很有内容”的描述下,润和软件的股价从2021年5月11日的9.55元涨至6月17日的46.99元,翻了近4倍,市值也从76.02亿元飙升至374.04亿元。

其中6月7日至6月17日连续8个交易日收盘价涨幅偏离值累计达到101.3%,股票进入停牌核查。

让市场颇为看好、股东们蠢蠢欲动的鸿蒙概念,究竟能给公司带来多少收益呢?

在对证监会的回复中,润和软件表示,2020年公司与鸿蒙相关业务对外实现收入155.22万元,毛利30.3万元。2021年鸿蒙相关业务在手订单额为2365.75万元。

相对于润和软件当前24.8亿元的收入规模而言,鸿蒙概念背后,能带来的收入占比不到1%,但却撬动了润和软件300亿左右的市值增幅。

在莫名而巨大的利好之下,减持的苗头又出现了。

周红卫与姚宁于5月28日解除了一致行动人协议,同时姚宁将部分股权转让了给周红卫。在此之前,俩人直接和间接共持有润和软件12.35%的股权,共同作为公司第一大股东和实际控制人。在此之后,周红卫个人持有润和软件10.31%的股份,姚宁则成为持股2.04%的小股东。

对此,证监会在问询函中再次质疑:是否存在通过解除一致行动协议规避股份减持及相关限制性规定或变相豁免承诺的情形?

另一边,润和软件四位股东,在5月份集中减持了1475.18万股,持股比例均降至5%以下,套现金额约2.08亿元,其中一位股东已经清仓离场,其他三位股东不排除未来继续减持的可能。

圈钱并购,承诺期后业绩跳水;内幕交易,被证监会抓了个现行;超额减持,被证监会出具警告函。

如果说一次的错误,是由于战略失误所导致,那么接二连三地突破界限,就不得不让人质疑公司经营思路了。

金融科技和物联网,为润和软件勾勒出了一个美好的未来,那么看看润和软件的财报,就会发现现实总是残酷的。

从资产负债情况来看,润和软件的资金压力并不算小,尤其是并购频发的2015年、2016年,以及最新的2021年一季报,其账面货币资金都小于一年内到期的带息债务。

2021年3月末,其资金缺口达到8800万元,相当于2020年全年一半的净利润。

与此同时,11.53亿元的应收账款,是润和软件最大的一部分资产,占比26.26%。但从应收账款周转天数来看,润和软件在Wind同行业9家公司中,始终处于高位,位列前三。

其次是金额为9.77亿元的商誉,仍然是润和软件相当大的一部分资产,占比达22.26%。其中有多少水分需要继续“挤”还未可知,但对于2020年1.68亿元的净利润规模来说,一旦发生商誉减值,就很有可能直接带来亏损。

从盈利能力来看,除了2019年因商誉减值带来的巨额亏损外,2018年以来润和软件的毛利率、净利率和投入资本回报率其实也都在下滑,所谓的“一体两翼战略”并没能切实改善公司的各项财务数据。

除此之外,对润和软件进行审计的会计师事务所,首次在2020年对其出具了带强调事项的无保留意见,而非以往的标准无保留意见。

强调事项涉及的,主要是润和软件通过公司的部分供应商,间接将累计1.47亿元转给自己的控股股东江苏润和科技投资集团有限公司(以下简称“江苏润和科技”),也就是周红卫实际控制的另一家公司,用于归还部分借款。

具体操作时,润和软件以预付款的名义,把款项分批转给了10家供应商,然后这些供应商再转给江苏润和科技,相当于配合润和软件实施了股东占用资金的操作。

虽然截至2021年4月末,这部分款项已经全部归还上市公司,并经过了会计师事务所的确认,但关键的问题在于,这种供应商配合转移资金的情况,是偶然还是常态?

润和软件表示,周红卫和前述供应商之间并不存在关联关系和其他利益往来。

但事实情况是,诸多迹象表明,其中多家供应商之间,以及供应商和润和软件之间,存在着千丝万缕的联系。

市界根据天眼查、企查查、Wind公告及每日经济报道整理,图片可放大

具体来说,江苏文舒和江苏锐淇的登记电话有重叠,南京菁英汇、南京骏茂、南京普林威、南京科洛德和南京文达威五家供应商的登记电话和邮箱均有重叠。这意味着这些供应商背后很可能是相同的控制人。

与此同时,南京菁英汇实际是润和软件办公地点负一层的食堂,且老板汤李乔对媒体表示自己和润和软件“关系很好”。南京文达威的监事卞岩和南京本诚的法人代表李兆雯,都被发现办公地点就在润和投资和润和软件。这意味着这些供应商和润和软件之间的关系并不简单。

证监会就以上错综复杂的关系向润和软件发了一份关注函,公司方面表示正在核查,将在6月29日前给出回复。

结合这些线索,本来只能够说明润和软件2020年和2021年初存在资金占用问题,但翻看招股书发现,上述供应商中的南京普林威,在2012年润和软件上市时,竟然就已经作为公司的重要客户之一存在。

这意味着,如果双方之间确实存在未披露的关联关系,且协助实控人周红卫转移资金不是偶然现象,那么很可能从上市那一年开始就存在问题。

截至当前,周红卫和江苏润和科技持有的润和软件股票中,已经质押的部分分别占比81.48%和99.27%,周红卫依然处于比较缺钱的状态。

这种情况下,周红卫和姚宁解除一致行动关系、润和软件在鸿蒙概念股的光环下股价飞涨,再结合其曾经内幕交易、违规减持的黑历史,着实容易让人想入非非。

本文来自微信公众号:市界(ID:ishijie2018),作者:有趣有料有深度