2021-07-02 13:12

扫码打开虎嗅APP

本文来自微信公众号:险峰创(ID:xianfengk2vc),本文为“险峰私董会”上嘉宾们的讨论内容,经险峰创团队整理发布,头图来自:视觉中国

得消费者得天下。

2020年,一批主打线上的新品牌迎来了爆发,由此点燃了新消费创业者们的热情。当时钟来到了2021,古老的餐饮行业也迎来了一波快速发展的机遇期,一批线下连锁餐饮业态纷纷爆出大额融资消息。

与线上消费品不同,餐饮是一个很早就被商业化的行业,“实时交付”的产品特性,决定了这是个试错成本极高的行业。

从这个角度来看,线下连锁餐饮与线上消费品也遵循着完全不同的商业逻辑——很难快速迭代,出手就需要做到极致。

那么,为何线下餐饮的风潮会在此时爆发?

与上一代互联网餐饮品牌相比,这波的新消费餐饮有哪些不同?

什么才是最好的线下连锁模型?

如何理解外卖和堂食的关系?

面对“喜新厌旧”的消费者,餐饮连锁将如何穿越周期?

随着资本入局,未来餐饮的终局又将往何处去?

本次“险峰私董会”,我们请到了米粉品牌“霸蛮”创始人张天一、兰州牛肉面品牌“马记永”创始人洪磊、新炸鸡品牌“唐门炸鸡”创始人程方航、牛肉社区连锁店品牌“牛大吉”创始人吴金海、连锁小吃品牌“夸父炸串”创始人袁泽陆、中式滋补炖品品牌“润妃”创始人等一批“餐饮老炮”,大家一起聊聊线下、聊聊餐饮。

我们将现场讨论的部分内容放出,希望能对餐饮赛道中的创业者们有所帮助。

一、投资人视角:2021,餐饮连锁业态为何会爆发?

第一个原因还是疫情。“连锁化”“规模化”“标准化”一直是餐饮行业发展的大方向。

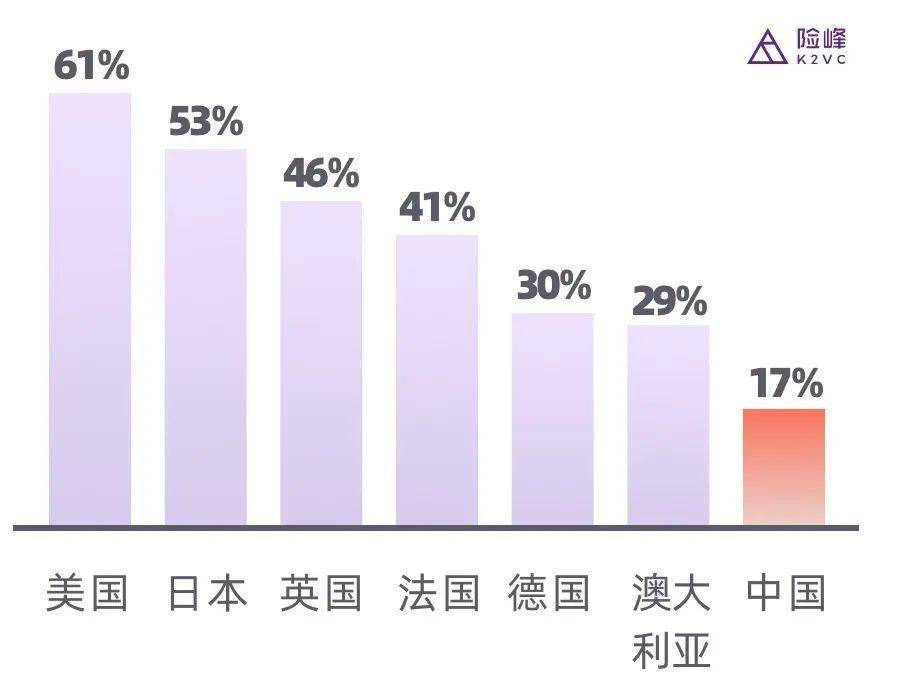

过去5年,中国餐饮行业集中度(以收入计)一直在以每年1%的速度提升,按照发达国家平均45%~50%的集中度标准测算,大概还需要20~30年的发展时间,而一场疫情,却让这个进程大大的提速了。

图:2019全球主要国家餐饮集中度对比(以收入计算);数据来源:Euromonitor,普华永道

不同于电商,线下优质商铺是一种稀缺资源。在过去,一家好位置的铺面,背后可能有3000家商户在排队等着入驻。

而疫情过后,大量单体小型餐饮企业退出了市场,不少低租金的黄金铺面被空了出来,这就给餐饮连锁品牌的逆势扩张提供了机遇期。

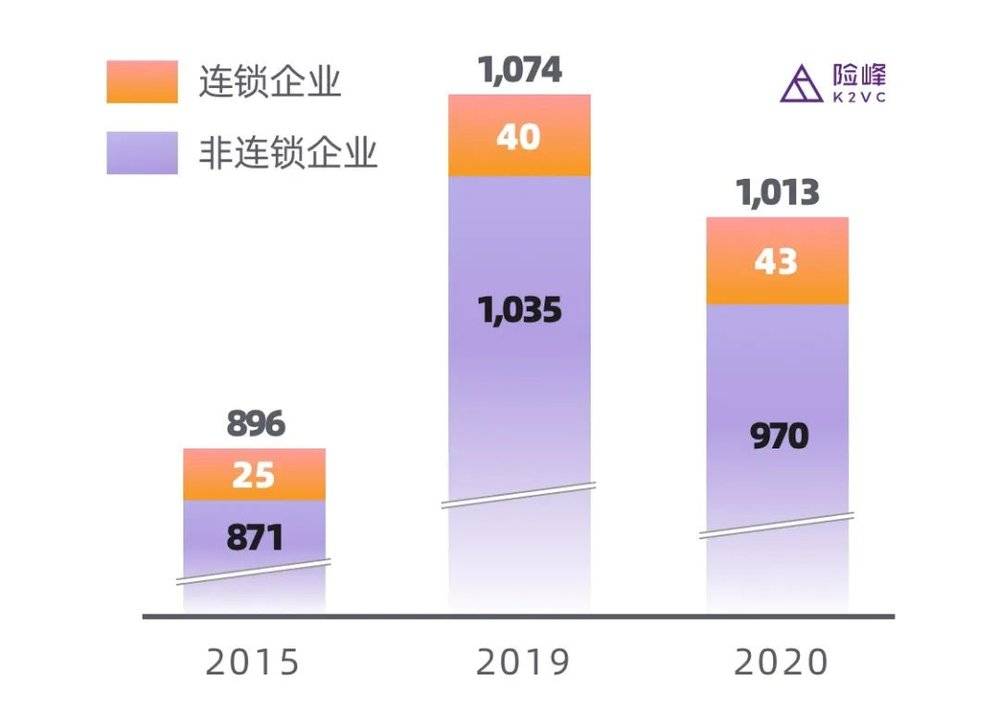

从数据来看,2020年中国餐饮企业总数,相较2019年下降了63万家,但是连锁企业数量反而增加了3万家,此消彼长之间,行业集中度已经显著提升。

图:疫情后,餐饮企业总数下降,连锁品牌数上升(单位:万家);数据来源:Euromonitor,普华永道

第二个原因,是线下流量洼地的价值开始显露。

其实无论线上线下,本质上都是个计算流量成本的生意。

举个例子,疫情之后深圳一家位置还不错的铺面,20平米月租金两万块就可以拿下,如果做成一家连锁炸鸡或者炸串店,平均每天能有两三万客流从门前经过,摊到一个人头上只有约3分钱。

在三四线城市这个成本会更低,而且总成本可控,商家也不需要为复购持续烧钱做拉新,整个模型的性价比就会变得很高。

第三个原因,是消费场景的迭代。

线下创新的本质是场景的创新,消费者的习惯没有发生根本性的改变,而是场景发生改变了。比如现在北京上海都出现了许多社区小酒馆。过去中年人下班,是在车里坐一会儿再上楼,而现在年轻人则会去这些酒馆小酌。

他们也并不是为了社交,而是点上一杯酒,独自刷抖音打王者荣耀,只为了放松一天的心情。再比如大家已经习惯了在购物中心里消费,但在此前,没有人想到可以把兰州牛肉面开到shopping mall里。

类似这些新的消费场景,给新品牌们带来了单点突破的机会。因此在今年,我们看到线上消费品的一些成功打法,正在线下场景被复用。

比如无论是线上线下的新消费品牌,都是用“单品+爆品”策略,占住高线市场,构建起用户心智的护城河,再用品牌的高势能向低线市场扩展。不同的是,线上拼的是抢占品类第一,而线下则是抢占大城市人流密集的核心商圈。

第四个原因,是B端基础设施的完善。

作为一个传统的万亿级消费大市场,餐饮行业看似门槛很低,其实对于创始人的能力要求非常高。在过去,几乎人人都会做饭,但要说服消费者“掏钱来吃你做的饭”,其实是很难的。

一家餐饮店老板不仅要食材,还要懂选址、懂装修、懂管理、懂品牌、懂供应链、懂现金流,能同时具备这些能力的人太少了。

因此大部分创始人虽然有很强的技术把控,但是缺乏财务模型建造和品牌运营思维,也决定了过去餐饮生意往往做不到太大。

不过过去的几年,随着餐饮SaaS化和供应链标准化,越来越多的业务模块开始能够被外包出去。比如收银点单,以前都是餐饮企业自己做,现在很多三方公司都可以提供一站式的闭环解决方案。

(某连锁餐饮信息服务商业务介绍)

再比如料理包和预包装的快速发展,门店加工越来越标准化,餐品交付受原材料和厨师手艺的影响越来越小,餐饮的业态也开始越来越接近零售业。

因此在今天,餐饮创业的门槛其实是在降低的,只有To B的企业把基础设施搭好了,To C的品牌才有做大的可能。未来,新品牌大规模开店会更容易,这会是一个大的趋势。

二、创始人视角:连锁餐饮如何穿越周期?

1. 创始人A观点:

中国第一代互联网餐饮,大多是网红流量打法。

那时是移动互联网的红利期,大批新品牌利用微博微信的营销驱动,用网红店的模式迅速打出了品牌影响力,比较典型的例子就是黄太吉。

但是做餐饮最大的挑战是周期。如果我们今天去淮海路上看,可以发现8年前的那波网红餐厅基本上都不见了,因为他们逃不过周期。

口味是有周期的,餐饮也是有周期的,这也是为什么创业者选择网红店模式要非常谨慎。一旦顾客在我们身上贴上网红的标签,就等于是在告诉他:如果你不喜欢我,你就out了。但这背后其实还有一层隐含的暗示,就是几年之后如果你还喜欢我,你也out了。

早年前的一些消费者抢着打卡的网红店,现在已经没有人再会发朋友圈了,你发的话,别人就会觉得很奇怪。

网红店在品牌的红利期,拿店租金都很低,但3年租期一转眼就到,这时商场发现你“过气”了,无法起到引流的效果,就会大幅提高租金,单店模型一下就坍塌了。

因此大部分网红店的命只有3年,很多人在爬过第一座山以后,很容易high起来,但后面的拐点很快会到来,我们都是过来人,看得很平淡。

所以创始人要克制住自己的欲望和虚荣心,要和顾客做夫妻,而不是短期的朋友。

夫妻就是日日夜夜、平平淡淡,但是在需要我的时候,我出现在你身边,这种品牌关系是需要慢慢建立的。

2. 创始人B观点:

为什么有的品牌开到100家店开不动了,有的开到500家开不动了,其实大部分问题都出在品类上面。

中国目前开到“万店”的品牌有三家:绝味、正新和华莱士——他们之间有很多共性。

第一,品类不能有地域差异,不能这个地方这样吃,那个地方那样吃。

比如包子在中国有70多种吃法,很多大单品,南方喜欢但北方人吃不惯,就决定了包子这个品类的上限就是3000家店左右。

馄饨、煎饼这些比较小众的品类就很难做得很大,因为用户心智很难改变。

第二,产品要有成瘾性。

一定要选重口味,吃完了还想吃,消费者愿意持续复购的品类。比如说“辣”,这点大家都已经有了共识。再比如“炸”,你会发现全世界范围内,肉类的吃法大同小异,无外乎“烤、炸、煎”(中国会多一个“卤”)。

其中标准化程度最高的就是“炸”,大众接受程度也最高,用户完全不需要教育。因此无论是国内还是国外,“炸”的赛道里都能诞生许多大体量的连锁品牌。

第三,是极致性价比。

网红店模式确实起势很快,但别人看到你赚钱,后面就会有一堆人追着抄你,快速吃掉你的溢价。

因此能做万店的品牌,一定是“极致性价比”。比如说华莱士一个汉堡6块钱,蜜雪冰城一杯饮料4块钱,无论未来发生了什么样的经济变化,他们都可以过得很好。把基本款卖得很便宜,是品牌能够穿越周期的重要原因。

第四,是门店要操作极简,标准化,不需要复杂培训就可以快速复制。

就像自行车一样,人过了12岁就能骑,而不用再去考驾照。所以说做万店很难,就是因为上面几点必须同时满足。

比如说某饺子品牌,它成功切到了一个大单品,但是单价贵,又是东北水饺的代表,所以在长江以南一直发展的不太好,门店的上限就是500家。

再比如说麻辣烫,麻辣烫在C端是很好的品类,但在B端,品牌方能控制的供应链太少。

很多人选择加盟麻辣烫,一年后牌子一摘就单干了。因为蔬菜和肉都店主自己都能买到,这时品牌方就变成了底料供应商,这样门店虽然也能开到5000家,但并不是好的品类。

三、创始人视角:什么是最好的线下连锁模型?

1. 创始人C观点:

我见过最好的模式是全家。全家的单店开店成本大概在50万,开店的前三个月由全家的团队运营,然后再选一个店长出来做管理。

这是一件非常艺术的事情,如果随便找个人来管,一定管不好。所以,全家会拿出50%的单店份额分给店长,让店长个人入股,也就是25万。

如果店长拿不出来这么多钱也没关系,其中有15万是公司借给他的,在余下的10万里,一半会从业绩分红里扣,一半要店长自己出。

这是一个很好的激励方式,如果你是一个店长,你就会觉得这家店是自己的,我得玩命的去干。这种方式可以很好的解决门店复制化的问题。

2. 创始人D观点:

我刚看了百盛餐饮的财报,他们第一季度的门店利润达到2.4亿美金,销售额为32亿美金。乍眼一看好像挺不错的,门店利润率能做到8个点。但问题在于,总部管理费究竟占到销售额的几个点?

如果是7个点的话,净利润就只有一个点,那实际上就是没赚多少了。

所以在管理上,总部的管理层一定不可以做的太重,这是做餐饮人都需要注意的点。否则当规模上到一定的时候,店面利润率就很难被保证。

3. 创始人E观点:

我们是加盟为主,在我的视角下,最好的模式是绝味。严格来说,绝味应该叫做“大经销商”模式。

它的下面有一万多家店,但是由3000个“经销商”支撑的,1家经销商平均能开出3到4家门店;最多的时候,单个经销商旗下的门店数可以超过50家。

这样做的好处在于:

第一,对加盟店管控变得简单,品牌只需要管好这3000个经销商就可以了。

第二,因为前期和这些老经销商已经磨合的很好,后续扩张的成本就变得很低。

第三,变相引入了赛马机制,对经销商来说等于内部创业,比如一家店一年能干出20多万利润,那么开3~4家这样的店,就可以实现年入百万。加盟商有奔头,稳定性就会很高。

绝味以外,另一个值得学习的是华莱士。

华莱士是“合伙直营”的思路:它不做对外招商,加盟只开放给自己内部体系的内员工,等员工成长以后出去自己创业开一家店,这种模式是“管理上的直营,实质上的加盟”。

其实vivo、oppo也是相同逻辑,厂商一体;大家都是命运共同体,利益方向一致。中国传统的加盟连锁模式,品牌方往往是个商贸公司:用集采从工厂拿货,然后原地加价30%~40%卖给加盟商。

但这么做会侵占加盟商的利润空间,还会导致品牌供应链竞争力变弱,造成加盟商窜货的问题。所以华莱士的打法是供货“零加价”,直接让利给门店。

这样加盟商越赚钱,就会开出越多的门店;门店越多,品牌的体量就会越大,上游的溢价能力就越强。

最终品牌甚至可以去布局上游供应链,自持工厂,采购成本就会进一步降低。正循环一旦建立,品牌就会越跑越快,护城河也会越来越高。

四、创始人视角:外卖业务占比多少是合理的?

1. 创始人F观点:

很多人会觉得外卖营业额占比过高,会被平台绑架,但其实这件事不是商家能够控制的,而是消费者决定的。

今天中国餐饮5万亿的市场规模,外卖大概占8000亿,平均下来,一家门店20%~30%的外卖占比是合理的,说明你适应了消费者的需求变化。

但这件事是的选择权在顾客,不在商家,因为供给永远是充分的,你不供给别人也会供,品牌要做的就是尽量去适应游戏规则。

2. 创始人G观点:

外卖和堂食多少比例是合理的,本质可能还要看消费场景的变化。比如做过去人喝奶茶是在购物中心,三五好友逛街,然后停下来喝杯奶茶休息一下。

但现在奶茶的主要消费场景是在办公室里,只要开个会,或者同事在办公室里喊一句,就能点上十几杯。而且在门店你只会喝一杯,但在办公室的场景,一天喝三四杯也有可能。

这两者的比例大概是1:20,也就是现在顾客在外卖平台上买的奶茶,是在购物中心里的20倍,这就是消费场景的变迁。

既然顾客都在外面了,那么品牌方也要做出相应的调整,比如关掉一些核心商圈的大店,再通过外卖覆盖更多的区域,这时外卖可能会占到一个很夸张的比例,但这就是消费场景所决定的,没有必要过于纠结。

如果实在担心与平台方过度绑定,我的建议是也可以关注一下小程序,其实这也是被瑞幸走通的一条路。

如果顾客就在我们店的楼上,那就没必要让平台抽十几个点,可以顾客用小程序点单,买了以后下去拿就行了。如果未来小程序能跟美团和饿了么形成三强鼎立的局面,对于餐饮品牌来会是一件好事。

总之也不必过度担心——做消费,产品力始终是第一位的,完全可以通过品牌抬升和店址质量,把利润结构做得更好。

五、餐饮连锁的终局在哪里?

1. 创始人H观点:

这个行业最终还会是巨头化,因为这样效率才是最高的。餐饮连锁是一个不可逆的趋势,先跑出来的大品牌一定会做矩阵。

很多大品类开到万家店是完全有可能的,但是到了后面速度一定会慢下来,因为一个价格带和品类的受众人群再大,也一定会有天花板。

为什么宝洁会采取多品牌策略?因为宝洁需要用不同品牌来定位不同价位和不同人群,才有可能占住超市里的每一个货架。

所以现在线下连锁最应该干的,是用最快的速度打透一个品类,再借助资本力量做矩阵孵化,把所有好的品类和商业模式挖出来,用更多的钱、更多的渠道、更强的组织力去扩张。

2. 创始人J观点:

快餐连锁一定是标准化和巨头化,但消费者也一定会对标准化产生厌恶,在欧美这种趋势已经很明显了。

比如很多人周末其实是不去连锁店的,而是去一些好玩有趣的地方。像欧洲的小广场,有很多商家在路边,上面有个穹顶遮风挡雨,能听到商家的叫卖声,满满的人文气息。

所以,我们在做标准化的同时,也可以慢慢尝试“反标准化”。比如星巴克工厂店,就成功的把咖啡店做成了一个地标和景点,通过“反标准化”把品牌势能释放出来,这是新一代年轻人喜欢的东西。

在国外有一个很好的例子,叫做Code black coffee。这是个澳大利亚的咖啡品牌,他们本来是做B端的,有自己的烘焙工厂,如果商家用了他们的豆子,他们就会发给商家一个认证标志,代表这家店的咖啡豆有一定的品质。

之后,他们孵化了几十个品牌,每个品牌的主打人群和调性都不一样,但是都用同一条供应链。

我觉得这也是走出周期性的方法之一,因为到了后面,单一品牌的维护成本会变得非常高,如果一直做标准化,品牌就会越来越乏力,这时选择品牌矩阵和反标准化会是不错的选择。

我觉得未来中国也一定是这样:一家公司会拥有很多个完全不同的品牌矩阵,来定位不同价位和不同地区的人群,但所有品牌都是共用一条供应链,玩出不同的花样;同时在不同省份、不同商圈和不同元素一起做联名主题店,打差异化。

本文来自微信公众号:险峰创(ID:xianfengk2vc),险峰创团队整理