2021-07-04 09:14

扫码打开虎嗅APP

本文来自微信公众号:爱思考的柚子(ID:gh_c899544adc0a),作者:彭程柚子投资合伙人,题图来自视觉中国

前几天看到喜茶估值600亿获得新一轮融资,我低头看下手里喜茶的多肉荔枝,这玩意这么抢手啊,都是老股东认购,别人都挤不进来。

2020年底喜茶门店数量690家,居然一家店值一个亿。我顺便搜了下星巴克同样估值时有多少门店,2005年10241家店,平均一家店值600万元。不过2005~2021年,资本市场的通货膨胀太厉害了,星巴克一家店也涨了3倍,2700万,是喜茶的1/4。

在这个泡沫的年代谈估值高低,只能说你的基金钱太少。资本看重的是新茶饮万亿市场的预期,喜茶则是要力压蜜雪冰城做新茶饮的一哥,两者一拍即合。

但“新茶饮”你们确定是个好赛道?

疑问一:新茶饮的产品喝起来越来越不像是茶,反而更像是果汁

如喜茶,每次季度的新品都是主打不同水果,之前是芒果,现在是荔枝。其特点不是茶叶。个人建议“新茶饮”改名叫“新果汁”~~~是不是立马感觉估值可以打个对折,两者的市场规模可谓是天差地别,果汁老大汇源还刚刚破产。

从饮料巨头的市值就可以看出不同品类的市场是分三六九等的,成瘾的(咖啡、糖)>刚需的(包装水、酸奶)>弱需求(茶饮、果汁)。

成瘾:雀巢4500亿美元,可乐2300亿美元,星巴克1330亿美元,元气森林400亿元人民币

刚需:农夫4000亿元,伊利2200亿元

弱需:喜茶600亿元,露露120亿元

疑问二:喜茶以垂直一体化的方式来做高产品价格,一旦脱节就可能失控

巴菲特说过:长期看,商业模式是决定生意好坏的核心因素。

这么一来,饮料品牌+经销商+超市(雀巢、可乐、农夫)是比垂直一体化(星巴克、喜茶)要好的。

垂直一体化是指公司要操心原料、生产、门店到最终消费者手里的每一个环节,运营难度比前者要高数十倍。从品牌、研发、生产到零售环节,赚钱是越来越困难,资产也越来越重。

由于经营环节多,需要强烈的文化贯穿,稍一不留神就容易出错。如星巴克创始人退休几年在2008年被迫回来接任CEO。他认为之前的职业经理人只是继承传统不断扩大门店规模,而没有改进和创新的意愿。

当我听到喜茶创始人专注产品研发,而不是全流程运营,就已经觉得很危险了。更为玩火的是喜茶门店管理分为2个队伍,分为嫡系员工(草根,原联合创始人已离职)和外聘员工(Hunter、胡光亮、张海龙,其中胡光亮已离职)。现在主管运营的总经理Hunter,是原先星巴克营运总监张骏,张海龙则是原星巴克华南区营运总监。

疑问三:一杯28元的奶茶,到底卖了哪种情怀?

同样是奶茶,蜜雪冰城卖7元,其他卖10+元,喜茶卖28元。喜茶卖的不只是奶茶,其售卖的更多是网红和潮流感。同样是现冲咖啡,全家卖12元,瑞幸卖16元,星巴克卖28元。

为啥星巴克可以卖200%的价格?

因为星巴克不但只卖咖啡,其溢价来自其售卖的第三空间,除了办公室和家外,星巴克是人们可以放松聊天、办公、谈业务的地方。星巴克创始人的说法是“让顾客步入门店时就拥有独一无二的体验”。

喜茶与星巴克的卖点不同,相比并没有对错高低之分。

问题是喜茶的创始人据说一心扑在研发上,难道潮流感是靠疯狂研发新产品吗?

如果是这样,为啥巴黎世家(Balenciaga)、迪奥(Dior)等奢侈品牌每隔几年就会爆发一波设计师离职潮?你以为潮流感是靠设计出来的,其实潮流感是靠传播(或者说“洗脑”)出来的——众多时尚杂志、直播达人等等消费者接触到的每个渠道都在说这是就是今年的新潮流,你不知道就out了。

回到当下的中国,年轻人聚集最多的地方是哪里?

当然是有2亿月活的B站了。B站不但是年轻消费者聚集地,也是年轻股东的聚集地,不信你看看下面二次元的年报。

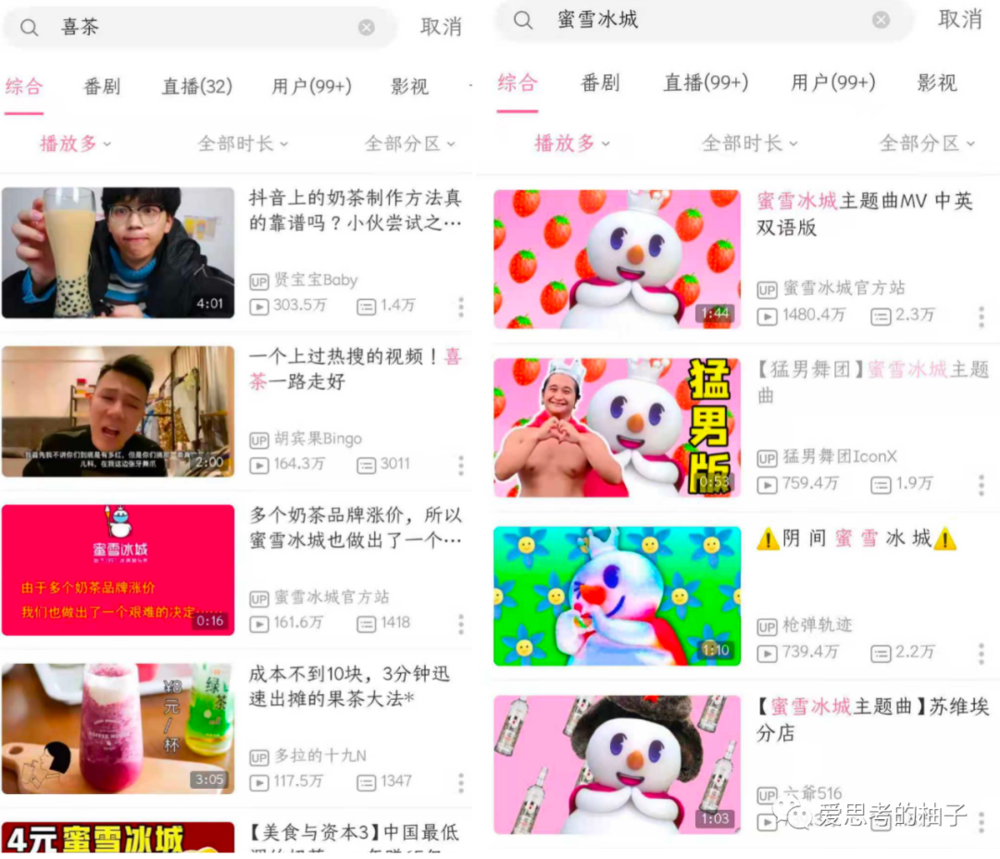

我以为B站肯定是喜茶早已关注的媒体了,所以我去搜了下“喜茶”,结果播放量最高的视频居然是“教如何用抖音做奶茶的方法”,播放量303万!

我又去搜了下蜜雪冰城,结果手贱打开了播放量第二的猛男版主题曲,内容刺激程度和759万播放量一样惊人。

蜜雪冰城之前也在年轻人中默默无闻,但品牌搞了一个唱歌送雪糕的活动,结果被up主们鬼畜和恶搞,当然也有很多up主去现场唱歌了。

总而言之,目前蜜雪冰城的知名度在2亿年轻人心中肯定要高于喜茶。

疑问四:新茶饮是否打通了所有环节?

垂直一体化是能出大公司的,如星巴克、Zara、宜家、Tesla都是代表。他们的成功在于利用独特的文化贯穿了每个环节,并把每个环节都做到80分以上,让对手很难模仿。从这个角度看,喜茶首先缺乏一个核心文化贯穿所有环节。

除了卖喝的产品,喜茶卖的情怀是啥?从用户角度,要不是喜茶没有想清楚,要不是就是我这种大叔没有感知。

不过我们还是来对比下喜茶和星巴克,看看每个环节两者的差距。

原料:原料占收入比例高达三分之一,但咖啡有期货,水果没有。当新茶饮采用西柚、杨梅等小品种水果。价格必定暴涨暴跌,如荔枝近年跌幅就超过一半。举个例子,麦当劳在美国推出鸡肉汉堡前,都特意设计期货产品来对冲其采购量大导致鸡肉价格上涨的风险。

要避免价格大幅波动,就要储存一定库存来平抑。对于杨梅、荔枝这类不易保存的水果,运输越远成本和损耗越高。要支撑全国门店,必须要进行果肉分离和速冻,这意味着需要自建工厂。

供应链:星巴克是公平贸易认证(Fair Trade Certified™)咖啡最大的采购者之一。Fair Trade Certified™ 帮星巴克解决原料的产品品质、安全、环保和劳工等风险。而中国,喜茶的交易对手是批发商,出了事情只能自己背锅。喜茶的食品安全出了多次事件,只不过没有像农夫那样来个福岛的白桃,不然品牌就彻底凉凉了。

产品:喜茶的研发的确不错,在奶盖+水果后一直推出了各种新水果茶,虽然没有开发出大品类。就如同星巴克有了咖啡,还没推出星冰乐。

生产:喜茶的水果和茶现场加工,现场需要7步,>2分钟/杯。星巴克咖啡现场需要4步,<1分钟/杯。果茶是由工厂定制好水果切片,可快速出杯。喜茶平均等待20~30分钟,星巴克等待3~4分钟。

门店:除了上述的情怀问题外。喜茶每个店都强调每家店都要赚钱,而星巴克则是在赚钱和品牌展示两者之间平衡。因此门店数量上星巴克在中国可以达到5千家,而喜茶只有2020年底为690家。没有足够的门店,没有足够多在消费者眼前的曝光,喜茶如何能积累自己的品牌势能呢?不怕投资人给钱开。

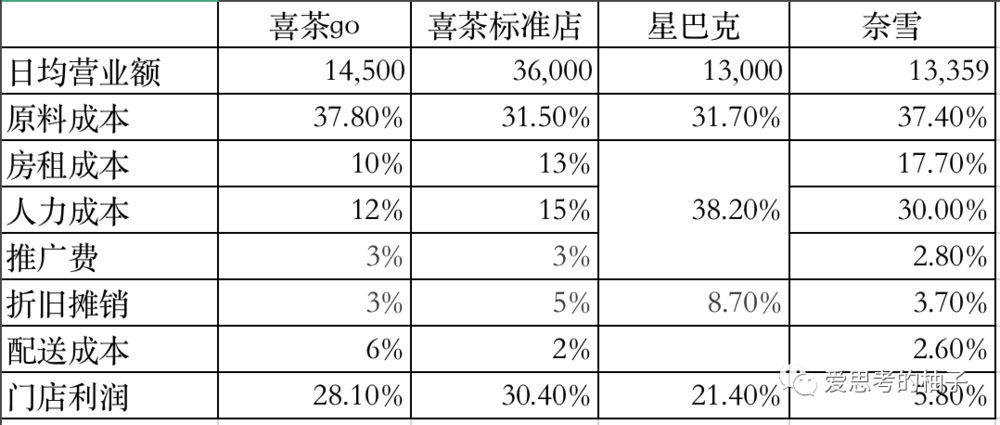

One more thing:喜茶其实比星巴克更赚钱

我们拿了喜茶和星巴克的单店模型做了一个对比,惊讶地发现喜茶的表现远超过星巴克。奇怪的是喜茶的日流水高于星巴克,但门店位置和议价能力都不如星巴克,为何房租、人力等固定成本占收入比例会高于星巴克?

看了奈雪后,就不难明白,新茶饮依靠堆人头的方式生产饮品,而星巴克更加工业化。

注:喜茶为2021年1月数据,星巴克为国际2020Q4+2020Q1数据,奈雪为2020年1~9月数据。

由于疫情的原因,喜茶这个时间段的数据会相对好看些。相对奈雪的单店收入较低,导致人工成本占比高得很不正常。另外,喜茶没有计算大仓到店的物流成本,所以门店实际利润率会低2%左右。

本文来自微信公众号:爱思考的柚子(ID:gh_c899544adc0a),作者:彭程柚子投资合伙人

14:48

14:48

10:08

10:08

20:57

20:57

12:48

12:48

23:06

23:06

13:27

13:27

10:48

10:48

07:07

07:07

10:05

10:05

11:36

11:36