2021-07-15 19:14

扫码打开虎嗅APP

本文来自微信公众号:品牌星球BrandStar(ID:ibrandstar),作者:笪萱,头图来自:视觉中国

仅仅增加一个支付方式,一个月就增加246万美元的营收,这现实吗?

这是SimilarWeb给一家亚马逊旗下的快时尚女装电商网站“Shopbop”做的一个案例计算。

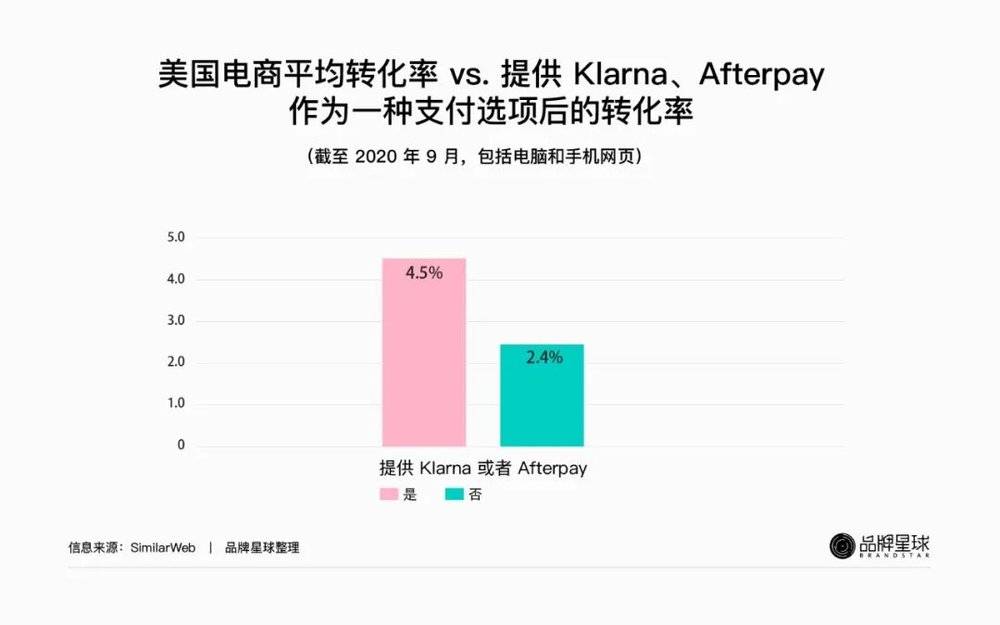

我们先来做一个很简单的数学题:当其他条件完全不变,仅仅是网站流量转化率从1.8%提升到4.5%,对Shopbop来说意味着什么?

Shopbop当前的月流量有182万浏览,目前的转化率为1.8%,也就是3.3万浏览的人会真正下单。而如果接入一种叫做“Buy Now, Pay Later(BNPL)”,也就是先买后付的支付方式,转化率提升为4.5%,也就是会新增4.9万人下单。如果按照客单价50美元计算,Shopbop每个月就能增加246万美元的营收。

那么4.5%这个数字怎么来的呢?SimilarWeb调研了美国Top 100的时尚服饰网站后,发现有50个网站提供了这种叫BNPL的支付方式,另外50家则没有,而他们的网站转化率分别是4.5%和2.4%,几乎是两倍的差距。

这个案例只是一个简单的模型估算,但其中提到的BNPL,可以称得上是近期海外市场“炙手可热”的一种新型支付方式。

品牌星球在调研中发现,ZARA、Sephora、IKEA、adidas、Nike、Burberry、Dyson……这些我们熟悉的头部品牌都已支持BNPL支付,中国出海品牌中的佼佼者比如SHEIN、大疆、小米,以及 AliExpress也都已快速搭上这波风潮。而亚马逊也已推出自己的BNPL产品。

● SHEIN 和 BNPL公司 Klarna合作

BNPL支付方式并不是最近才出现的新物种。这个模式的开创者,也是目前规模最大的BNPL公司——“Klarna”在2005年就在瑞典创立了。第二名和第三名:来自澳洲的“Afterpay”、美国的“Affirm”分别创立于2014年、2012年。

但从2020年开始,疫情对全球电商业务整体加速,BNPL公司们增长速度开始像向火箭一样窜升(很多报道用的词是“Skyrocketed”)。

根据Worldpay的一项报告显示BNPL在2020年占全球电商支付的2.1%,但到2024年预计将翻倍达到4.2%,在欧洲市场甚至将达到13.6%。BNPL吃掉的份额,大部分会是信用卡、银行转帐等传统支付方式。

因此,有不少分析报告认为,正如几十年前信用卡颠覆支票一样,BNPL在未来将有可能取代信用卡,成为海外支付环境里像支付宝、微信支付一样的“基础设施”,并将深远地影响海外电商的生态、品牌和用户的关系。

这一切都让品牌星球对BNPL模式感到好奇。更重要的是,对于计划出海,或者已经出海的品牌们来说,这也将会是一篇有价值的文章。

文章会比较长,为了方便大家检索,品牌星球把小标题列在了下面:

BNPL是什么?为什么会出现?

BNPL对于出海的品牌方来说意味着什么?

BNPL公司们竞争的重点在哪里?

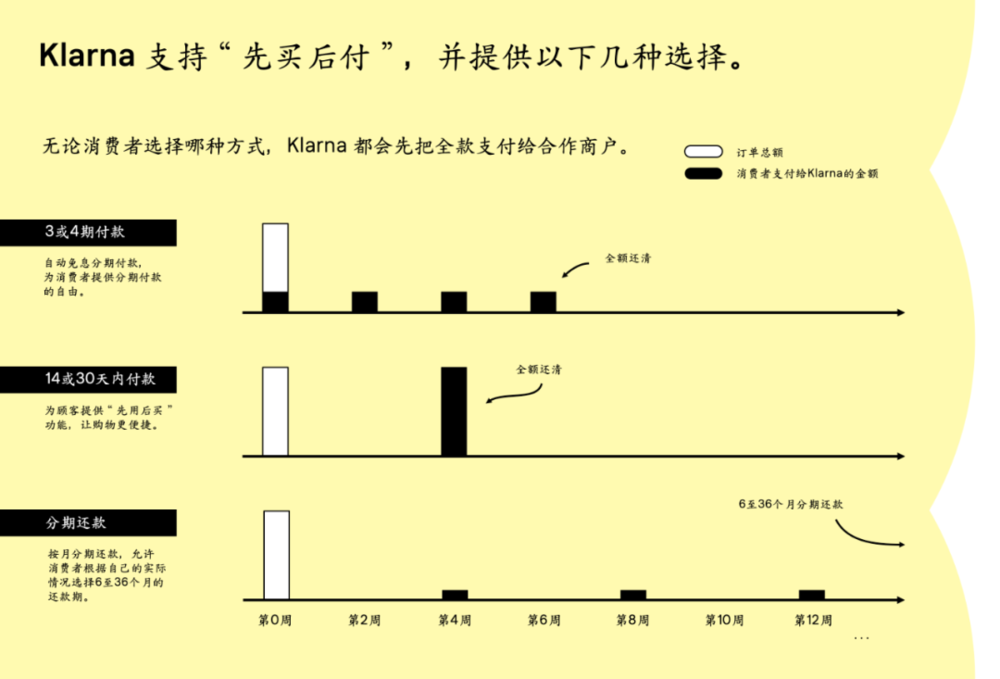

BNPL先买后付,顾名思义是一种能够让用户可以先下单,等货物到达后再支付的方式。同时,用户还可以选择分期付款(一般是3~4期,几周内付清),不收取任何利息或手续费,对于还款方式也非常灵活宽容。

BNPL模式目前支持的主要是几百到一两千美元的小额支付,也因此不少文章会把BNPL类比成“海外花呗”“海外支付宝”。(不过两者其实逻辑还是有很大不同,这一点后文会详细介绍。)

很多人首先冒出的一个问题是,BNPL兴起是因为年轻人没钱了吗?几百美元的消费也要分期支付?

其实并非如此。很多报告显示,尽管BNPL的用户以千禧一代和Z世代为主,但其中大部分都是工作收入稳定、信用良好,且卡上的余额完全够付全款的人群,而并非借贷或者信用卡逻辑。

我们可以这样理解:BNPL对于其用户来说,是一个更好的“现金流管理工具”+“更便捷的支付方式”。

在海外市场,信用卡发展至今弊端越来越显著。不管是盗刷问题,还是越来越高的利息,或越来越严苛的还款惩罚条款,都让年轻一代感到厌倦。很多人甚至会因为信用卡的隐藏条款而破产。

而此时BNPL出现了:不收取任何利息,有更灵活的“grace period宽限期”,如果有用户不小心错过了还款日,BNPL公司一般先会发邮件提醒,再到后面才会收取不高的逾期费用(一般是7~10美元),并且只要不是恶意不还就不会影响“信用分数”。

这样的差异本质上是由盈利模式的不同导致的,信用卡的营收大头是来自用户的利息和逾期惩罚,而BNPL却几乎不向用户收钱,根据Klarna在2020年的财报显示,高达84.6%的营收来自于B端商家抽佣。

因此不少人选择BNPL的重要原因,是为了一种更好的支付服务,同时是一种比信用卡更让他们有安全感的现金流管理工具。

第二大原因则是为了更便捷地支付,减少小额支付的阻力。

在国内由于支付宝和微信支付的普及,消费者购物时的线上支付体验简单流畅。但在海外市场,支付流程却往往很复杂,消费者因此而放弃购买的情况不在少数。

海外线上购物的环境比较分散,并不像中国有大一统的电商平台(淘宝、天猫、京东等),很多品牌都采用DTC模式建立自己的独立站。

但从消费者角度看,每一次下单时都需要填写一次自己的详细支付信息,比如银行卡号、详细地址、联系人等……而不同国家的商户支持的支付方式也各式各样,如果是用本地的电子钱包,也会出现忘记充值余额不够等等问题。

于是,常常出现的情况是,就因为支付这一件小事,能让商家此前所有的获客努力前功尽弃。

根据一项由Barclaycard Payment发布的数据显示,有69%的18~24岁Z世代消费者会放弃已经加入购物车中的产品,这意味商家流失了65亿英镑可能的零售额。放弃的原因里,“漫长的付款流程”高达29%,也就是几乎三个里有一个。

而BNPL模式下,因为下单时不需要支付,用户只需要填写自己的邮箱和送货地址即可下单。甚至在填写过一次后,BNPL公司就会记住用户的资料和信息。之后再去其他品牌的网站购物时,几乎只要一次点击,甚至不需要再重新登录。等收到产品之后,用户会收到BNPL公司的邮件,再选择支付方式和时间计划结账。

这样的简单快捷当然也有风险存在,但因为整体而言BNPL的额度都很小,而且是收到货才要求支付,因此用户更看重便捷性。类似的逻辑其实在中国已经存在,比如滴滴、饿了么这些使用频次高、金额低的日常消费,已经开始采用“小额免密”的方式,来降低用户的支付阻力感。

所以如果类比地看,BNPL的逻辑或许更像中国语境下为“小额支付”所做的减少摩擦的尝试,而并非信用卡对于大额支出分期借贷的逻辑。

以上更多是从消费者的视角去看BNPL,那么对于品牌方来说,BNPL意味着什么?

首先要说明的一点是,消费者选择哪种分期付款方式并不会影响到B端商家,因为BNPL公司会在成单之时就把全额直接向商家付清,后续的分期还款风险都由BNPL公司自己承担。这意味着接入BNPL并不会影响商家的现金流,相当于多提供一个支付方式。

● Klarna 面向中国商家的资料中介绍了不同的支付方式(点击可看大图)

不过,BNPL公司向商家抽取的佣金,要比信用卡等传统方式更高。那么商家为什么会愿意再开通一个支付方式呢?

首先,这个新的支付方式意味着进入新市场的机会。尤其是欧洲几十个国家和市场,不少国家都有自己的电子钱包和本地习惯的支付方式,如果有一个大一统的支付方式能够极大降低进入的门槛。

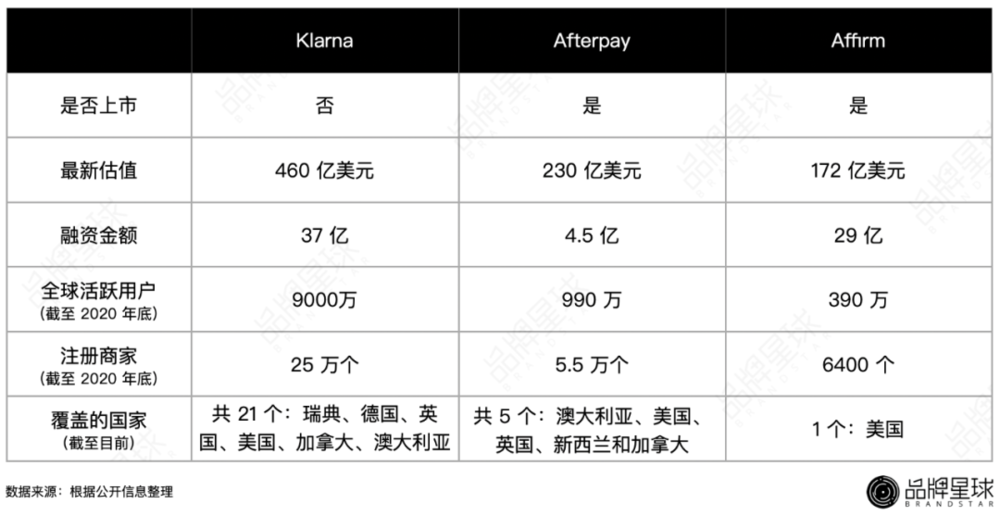

目前 Klarna进入了21个国家,在欧洲和英国市占率第一,也进入了美国、加拿大、澳大利亚等国家Afterpay进入了五个国家:澳大利亚、新西兰、北美、加拿大、英国;Affirm仅在美国。

第二,正如开头所写到的Shopbop的案例,接入BNPL还意味着更高的转化率,和更高的客单价BNPL三个头部公司Klarna、Afterpay、Affirm都披露过,接入其服务的商户客单价平均增长了60%及以上,单个商户的客单价甚至能增长200%。

BNPL的便捷性减少了支付的摩擦,让人们下单更多了。同时BNPL的小额免息分期,把总价拆分成更小的账单,也让消费者在心理上更加“无感”了,会更容易促进中高价位产品的销售,以及提高中低价位产品的连带购买件数。

这个逻辑下非常适用的,就是上新迭代更快、主打年轻人的快时尚服饰品牌。比如开头提到的SHEIN、优衣库、ZARA等等。SimilarWeb也在报告中写道,支持Klarna或者Afterpay的网站中,时尚服饰行业占到了25%,占比最高。紧跟其后就是美妆品类等。

同时,BNPL模式也很适合小型的初创品牌。SimilarWeb同时提到,支持Klarna或Afterpay的网站中,85%的月浏览量(monthly visit)都小于10万。因此接入BNPL之后,能够通过更优质的消费体验,提高网站浏览量的转化率,会是品牌最看重的一点。

除此之外,第三点,可能最出乎大家的认知,BNPL支付还会给商家带来新的流量。

非常有趣的是,Klarna、Afterpay等BNPL公司并不只是在做一个支付工具,而是自己去成为一个渠道,并向消费者直接对话。

● Klarna 推出了 App

Klarna推出了一个官方App,将品牌和用户聚集在自己的生态中。据介绍,在App中不仅可以完成购买,还会有种草类的内容,有一些类似“小红书+淘宝”的生态。

目前Klarna的App全球下载量达到3500万,每年增长超过116%。基于自己的生态,Klarna还能和很多商家做联合营销活动,比如SHEIN、ASOS、三星等等,给品牌引流。

并且,除了线上,Klarna也在主推线下In-Store店内支付,未来会像支付宝和微信支付一样打通线上线下的生态。

● Afterpay的官网

而Afterpay的官网则聚合了入驻的商家,可以链到入驻商家的官网页面。每当有新的商家入驻Afterpay还会在自己的Instagram和Facebook账号官宣合作的品牌。

BNPL甚至在年轻人中掀起了一个小小的风潮。点开YouTube还会发现,有很多YouTuber会把BNPL当成一个趋势选题,专门录视频讲什么是BNPL,自己又是如何使用BNPL的。

对于不少BNPL公司的忠实粉丝而言,支付方式反而成为了一种品牌背书。比如一位Klarna的用户曾在网上提到,如果看到一个自己不熟悉的品牌支持Klarna支付,会反过来对这个品牌产生更多信任感。同时因为这位用户已经习惯这种便捷的支付方式,可以用BNPL方式支付还会提高其在这里购买的意愿。

除了上文提到的单个头部公司Klarna、Afterpay、Affirm,BNPL模式在世界各国都涌现了无数的新入局玩家。不过,分析认为其实每家提供的服务细则相差并不大,在商业模式上没有太多的壁垒。但是,支付会是一个赢家通吃的行业,就像在中国最后也只留下了支付宝和微信支付两家。

那么在当下这样的逐鹿阶段,BNPL公司比拼的是什么?有分析师认为,BNPL公司最重要的是两个能力: 融资的能力和获取年轻世代关注和流量的能力。

融资的能力之所以重要是由BNPL的商业模式决定的。

正如我们在第一段提到的,当一次支付完成时,BNPL公司需要提前把全额全部付给商家,而消费者的回款则可能长达六周。那么这对BNPL公司的现金流,以及资金的充裕程度提出了更高的要求。最终很有可能是“子弹”充足,融资能力更强的公司赢家通吃。

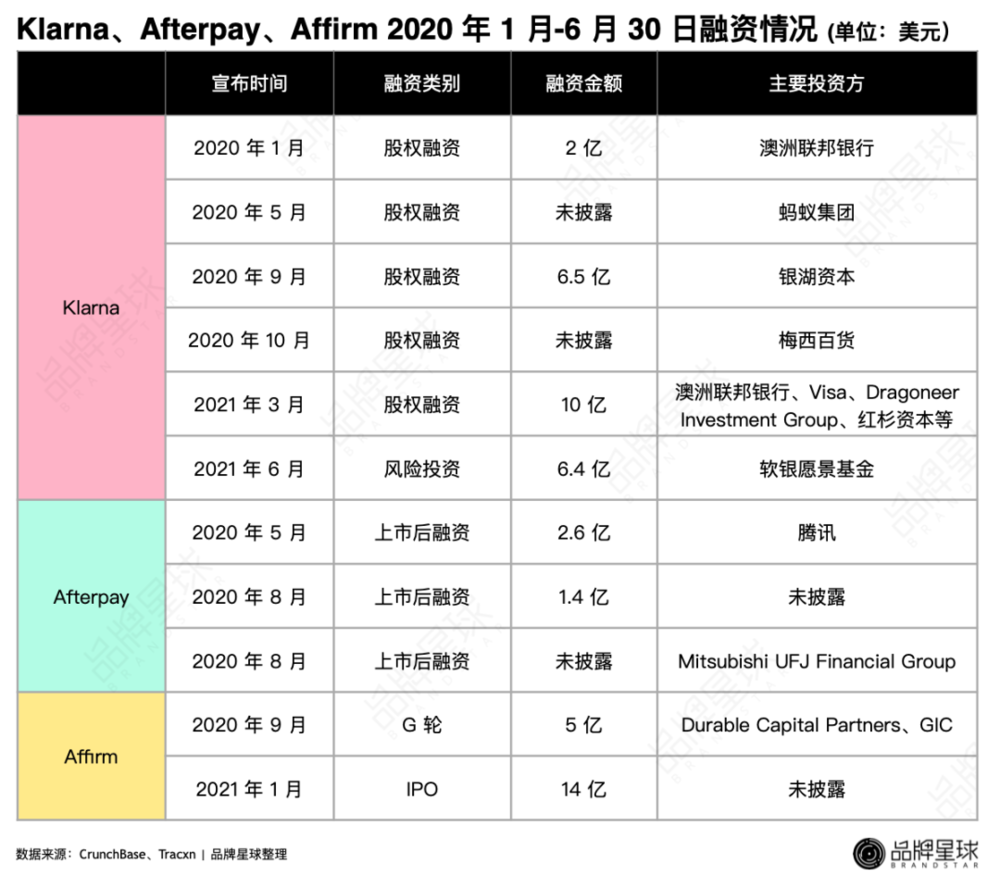

在目前公开披露的融资情况中,Klarna是当之无愧的融资第一名,从2020年1月至今已经进行了9轮融资,其中2021年3月的一次融资,金额高达10亿美元。Klarna的投资方中有不少顶级资方的身影,比如红杉资本一共投了5轮,还有软银愿景基金、澳洲联邦银行等等。

在BNPL公司的资本竞赛中,品牌星球还看到了来自中国的身影,阿里巴巴集团下的蚂蚁集团在2020年连续两次投入Klarna。而腾讯则投资了Klarna的竞争对手Afterpay。

在这三家中,Afterpay和Affirm已经上市,Klarna目前融资数最多,估值也最高,但还没有上市的消息。在体量上,截至2020年底,Klarna全球有9000万用户,Afterpay有990万用户,Affirm有390万用户。整体来看目前头部明显,Klarna的体量几乎是二三名加起来的几倍。

不过如果BNPL的终局会是替代信用卡的存在,那么赛程还很长,后续会如何发展品牌星球将持续关注。

获取关注和流量的能力为什么重要,则是因为BNPL公司并不满足于仅仅做一个工具。像Klarna、Afterpay自营的生态体系(比如 App、网站)也都需要更多的关注。

Klarna曾提到,他们平均下来每天能给Klarna平台里的商家引流100万浏览量。因此获得年轻人喜爱的能力,也会是BNPL公司去吸引商家合作最重要的筹码。

还是以Klarna为例,这个创立于瑞典的公司于2015年正式进入美国市场,在2016年针对美国年轻人群推出了一个主题为 “Smoooth”(顺滑)的Campaign。

表面滑溜溜的鲶鱼从楼梯滑向地面、一块被不断切割的奶酪、一段在水下慢动作飘动的丝绸……

和一般金融服务产品教育消费者的广告不同,“Smoooth”系列的视频没有一处提及Klarna的功能,也没有对其服务商的角色做出详解,只是在用多个比喻,去传递一种用Klarna支付的体验将会有多么顺畅无阻,甚至还多加了一个“o”去强调这种顺畅感。

● Klarna 的《Brand Showreel 品牌作品集》

Klarna还做了非常多内容尝试,甚至还在2020年推出过一个“品牌作品集Brand Showreel”,把过去一年的所有创意内容剪在一起。这让很多用户觉得Klarna更像是一个有个性的生活方式品牌。

比起PayPal、Chase等第三方支付服务商,或者Visa、Mastercard这样的信用卡想要给用户带来可信、成功的感觉,Klarna和Afterpay这样主要面向年轻消费者的BNPL公司则希望另辟蹊径。

● Klarna 选择合作的部分明星

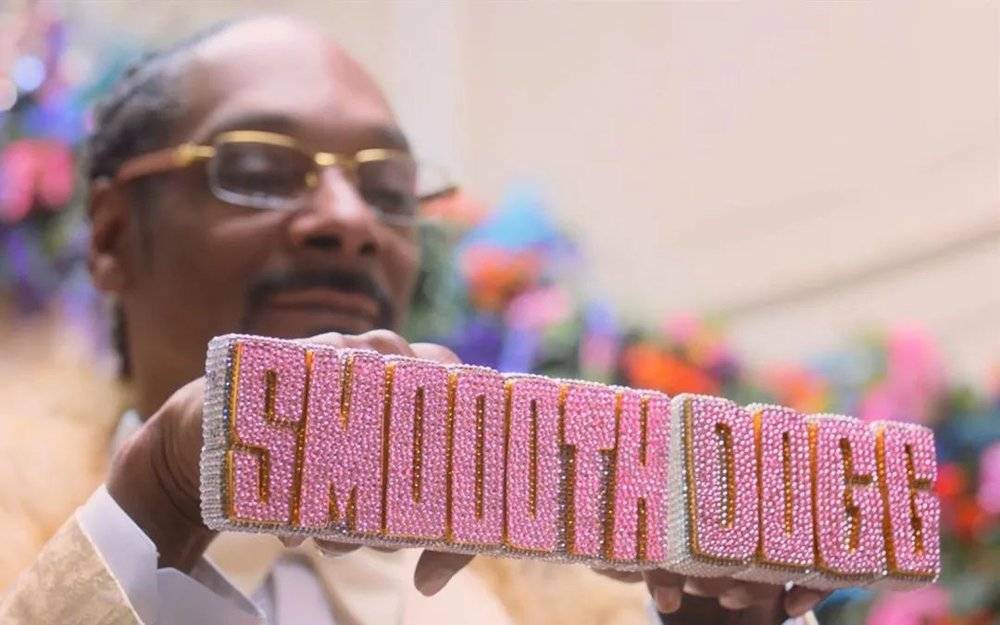

Klarna主色调选择了一种非常引人注目的粉色视觉,还在2019年选择了美国的饶舌歌手、唱片制作人Snoop Dogg,2020年还和Lady Gaga及她自己的美妆品牌进行合作,在2021年合作了说唱歌手A$AP Rocky。

Afterpay则用到了澳洲喜剧女明星Rebel Wilson拍摄了一系列视频“Pay Better”,在视频中,Rebel Wilson描述使用Afterpay的感受是:“就好像现在立即拥有腹肌,但在之后的6个星期再开始做仰卧起坐。”

● Afterpay TVC“Pay Better”

而以上这些,都不是传统银行、金融公司会冒险采用的选择。

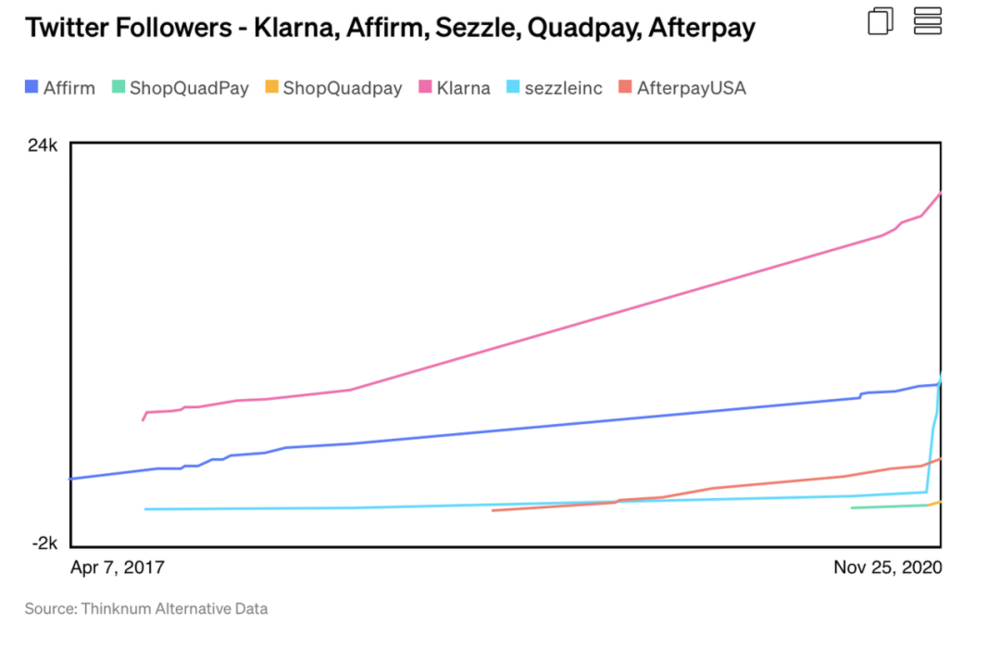

因此社交媒体声量也开始成为重要的评判维度。根据“The Business of Business”的一篇文章显示,截至2020年11月底,在美国市场上Klarna在Twitter上获关注最多,其次是Affirm、Afterpay和sezzleinc。

● 数据来自 Thinknum Alternative Data

BNPL会成为“基础设施”吗?我们现在并没有答案,但这能够引发一个很有意思的预测,就是当BNPL广泛地改变了消费者的支付习惯后,又会如何反过来影响品牌和消费者的关系?

品牌星球认为,这里或许可以参考中国的情况。

在一方面,降低支付的摩擦后,年轻人会更愿意尝鲜,更愿意购买,做购买决策会更快(更上头),这可能会加速对于尝鲜型产品的购买。因此未来品牌可能会需要推出更多的引流入门款,吸引年轻人点击下单。

另一方面,因为消费者们不再提前支付,而是在拿到产品后才决定付款方案,退换货的情况也会更多。这对品牌的产品和售后服务质量提出了更高的要求。

除此之外,品牌星球还观察到文中提到的Klarna、Afterpay已在中国组建团队。但因为中国支付宝和微信的存在,他们大概率不会选择在中国推出面对消费者的支付方式,而是有一个更适合的机会点——给出海企业提供在海外的支付解决方案。

在全球疫情大背景下,中国的供应制造环节是恢复得最快最好的,出海是一个“天时地利”的选择。而比起此前的产品出海,从2021年开始,品牌星球访谈过的不少品牌都表示已经开始、或正在着手出海业务。在可预见的未来或许将看到一批中国品牌出海成为大的浪潮。

那么,在卖货之上,进入新市场如何打造品牌、如何获取年轻消费群体的吸引力、如何获取流量,以及面对复杂的支付环境如何选择等等……就成为了一个重要的问题。

品牌星球认为BNPL会是一个很有意思的选项,不仅仅是其模式,而是品牌星球看到像Klarna这样的支付公司,在品牌营销端能够做出如此有趣的内容,去吸引年轻世代的情感和价值认同。或许在未来,品牌的每一个环节,包括过去认为最无聊的支付环节,都能做到品牌化(Branded),都能进行内容向的共创。

本文来自微信公众号:品牌星球BrandStar(ID:ibrandstar),作者:笪萱