2021-07-30 12:02

扫码打开虎嗅APP

本文来自微信公众号:锦缎(ID:jinduan006),作者:海星,头图来自:视觉中国

虽然“非洲之王”的名号响亮,但对于很多投资者来说,传音控股(SH:688036)这个名称还是略显陌生,尤其是在国内线上线下的渠道,你几乎找不到这个千亿公司的身影。

听起来陌生的传音,早于2006年就成立了,其实已经是手机市场不折不扣的老兵。要知道,苹果2007年才推出自己的首款手机,小米更是晚于2010年才宣告成立。但与这两家不同的是,传音成立之初就瞄向了彼时无人关注的非洲市场,也正是因为这样,一直寂寂无名。

我们之所以要用长篇深度剖解传音,除了这家公司十分特别外,主要还是基于一重产业现象考量——我们过去讨论的行业大趋势,更多限定在国产替代、制造业升级两大逻辑。但传音作为一种新兴的业态,虽然仍处在发展的早期,但可能代表了一种正在发生的重大趋势:品牌出海。

诚然,出海对于中国企业来说,并不是什么新鲜事。但是过去的出海,其实更多侧重的是“产品出口”。但是传音所代表的,是依托国内的先进产能和优秀商业模式,在海外建立具备高认知度的品牌,实现真正的出海——落脚点在品牌,而非单纯的产品出海、出口。

而这点,十分像上个世纪80年代前后的日本品牌在海外的发展轨迹,我们相信每一个60至80后,都对当年的日本品牌有着刻骨铭心的记忆,而中国的品牌,可能也正临近这一奇点。

这一方向,我们未来可能会看到越来越多的真实案例,而当前的A股投资范式中,这部分探讨仍基本属于空白。通过对传音控股这个案例的剖析,我们看到了“品牌出海”逻辑下,隐藏在风险中的巨大机遇,我们理应对这个趋势持有更为乐观的态度。

“非洲之王”名号已成过往

错位杀出一条生路

之所以选择非洲市场,还是跟创业团队的背景经历相关。在遥远的2G功能机时代,宁波的波导手机曾是国内当之无愧的第一品牌,但随着2005年开始国产功能手机品牌极盛而衰,波导逐渐退出历史舞台,诺基亚等外资逐渐如日中天。

而作为波导销售核心的竺兆江并没有选择和公司一起沉沦,反而清楚认识到了公司发展存在的问题,以及非洲这块处女地蕴藏的巨大机会。说干就干,决定转型的竺兆江带领在波导的兄弟们,另起炉灶。在2006年成立的当年,传音就在尼日利亚发布旗下首个手机品牌TECNO,正式开启非洲大陆的奇幻之旅。

图1:从波导走出来的“兄弟”创业团队,资料来源:Wind

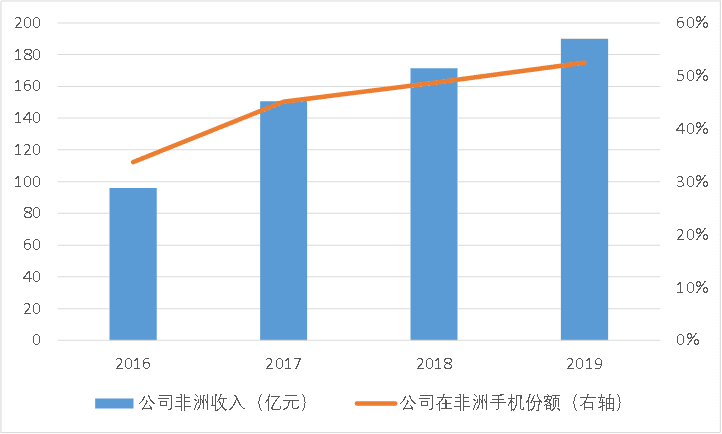

2006~2020年,经过15年的艰苦创业,靠着TECNO、itel和Infinix三个手机子品牌,和60个非洲国家一寸一寸的地推,传音控股总算打败三星、诺基亚等,成功登顶非洲之王。

但是在此之前,市场对这个动听的故事并不知晓,直到2019年公司披露招股说明书,大家才第一次关注到在非洲野蛮生长的传音控股。根据公司披露的数据,到2019年,传音在非洲手机(包含功能机和智能机)出货量口径下的市场份额已经超过50%,当之无愧获得第一,由此加冕非洲之王。

图2:传音控股成长为非洲之王,资料来源:公司公告

从受偏见到被追捧

虽然招股说明书披露的数据亮眼,但是传音控股上市之后却并没有获得认可,股价低迷达半年之久。其实这并不意外,对于喜欢贴标签的人来说,非洲=低端市场,再加上传音销售全在难以调研跟踪的境外,似乎这是一块盐碱地,赛道选手听完说,好归好,新能源才是永远的宝。

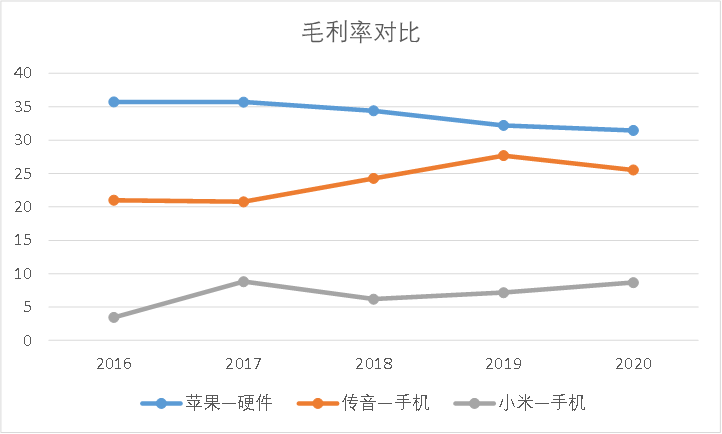

但随着哪怕在疫情影响下,公司2020年收入和利润仍强势增长近50%,而且公司连续两年毛利率站稳25%以上。亮眼的数据再度吸引全市场的关注。

这两个数据是一个什么概念,首先,手机市场从2016年开始就开始萎缩,主营手机的传音证明了自身可以靠市场份额提升来实现持续的增长;其次,手机市场长期流传一句话,苹果靠20%不到的份额拿走了超过80%的利润,尤其是小米赚吆喝的低价策略坐实了大家的这个印象,但传音毛利率坐稳25%以上,这一数据的确让人振奋,毕竟高高在上的苹果手机毛利率也就三成左右。

自然,市场马上开始转向,传音由此被贴上具有极强盈利能力的成长股的标签,硬生生从黑马被捧成了白马,估值一路从25倍不到抬升到了超过50倍,明显高于苹果和小米的同期估值水平。

传音因此在资本市场也有了梦幻般的经历,靠最低端的市场,却享受最高的估值。

图3:传音控股的毛利率水平,资料来源:公司公告

前路向何方?

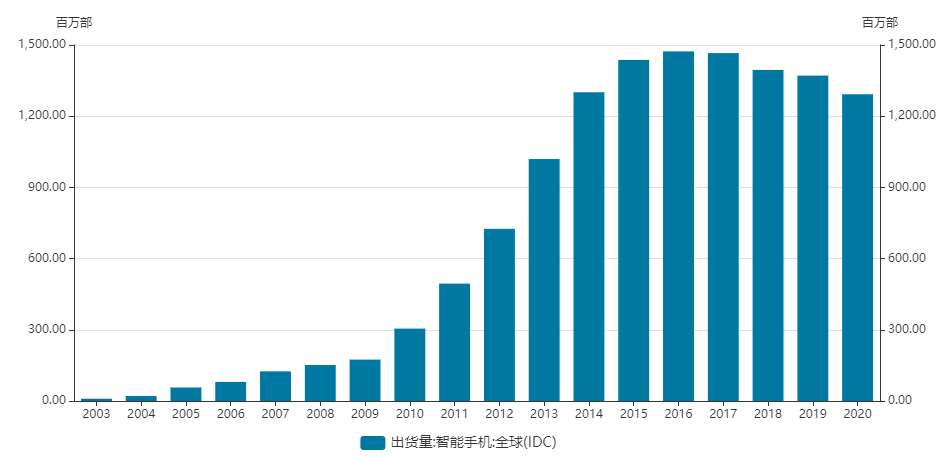

从被歧视到被追捧,情绪控制下公司股价时而低估时而高估,近期公司股价经过半年的调整,目前回调到40倍以内,才逐步回归理性。即使40倍,也不能算便宜,仍隐含了市场对其高成长的期待,再次需要重申的是,传音控股所在的手机市场,是一个不再增长的领域。

抛开对市场情绪如算命般地讨论,回归到传音的成长性这一根本问题上来。站在当下,对于传音控股的掌舵者来说,摆在前面的路有两条:

躺在历史功绩上数钱。可以说,获得了非洲市场超过50%的份额,且非洲的毛利率超过30%,而且公司资产负债表的应付和应收差,也反映了其在产业链上具备相当的话语权。如果守住非洲这块堡垒,波导的创业元老,哪怕仅仅靠股份分红,也将过上财务自由的舒坦日子。

二次创业,更进一步。传音的创业班子平均年龄小于50岁,仍处在职业的巅峰期,市场自然会想,再加一把劲,做下一个小米,甚至下一个苹果。非洲,只是初战告捷而已,外面的世界还大得很。

总结来说,传音未来可以选择保守地向右,一年坐吃几十亿的利润满足于现状,也可以激进地向左,去更大的舞台搏一搏单车变摩托。

图4:全球智能手机出货量,资料来源:IDC,Wind

同山之石:小米向左,苹果向右

虽然不是手机行业的后起之秀,但传音也只是小弟,前路最好的参照系就是国内的小米和行业之巅的苹果。

翻开小米和苹果的经营战略,发现他们经营最底层几乎雷同:

1)持续进行手机产品升级,苹果靠一年一机稳步升级,小米靠MIX系列尝试高端化突破;

2)海外市场拓展,苹果早已完成,小米在快速补齐;

3)收入结构优化,非手机占比提升,苹果靠TWS等新型硬件产品和互联网服务,小米靠IOT生态和互联网服务。

那究竟小米还是苹果,是传音更好的模板呢?

先说苹果

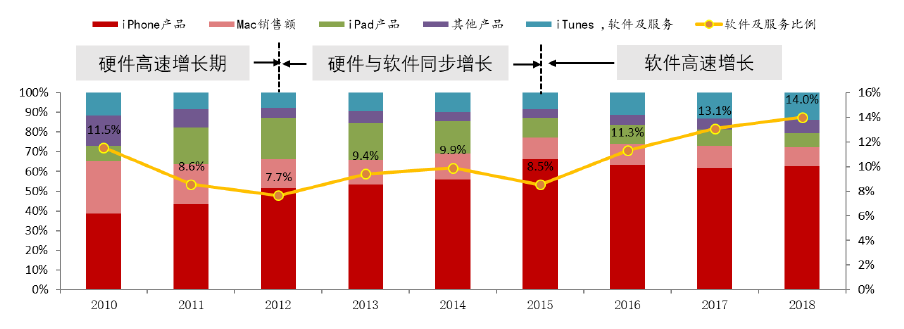

苹果是手机行业游戏规则的制定者,毫无争议的行业标杆。作为一家有2.4万亿美元市值的公司,苹果历史上是一个妥妥的优质成长股,从2010年起,苹果的增长可以明显分为三个阶段:

1)2010~2012,以iPhone为代表的硬件产品一骑绝尘,逐步树立公司的行业地位,代表性产品包括iPhone、iPad,哪怕到2017年的TWS耳机,仍然再度证明了公司在硬件上无与伦比的能力。

2)2013~2015,软硬件并重。凭借苹果硬件产品的存量设备上量,IOS也成为了全球仅次于安卓使用量最大的移动端操作系统,苹果也因此逐步具备的了软硬件结合的生态。

3)2016~2018年,硬件增长停滞,软件接力。虽然2016年全球智能手机销量见顶,苹果的手机业务也基本不再增长,而TWS、手表这些IOT硬件,也扛不起硬件成长的大旗。但得益于苹果十亿量级的存量设备,互联网相关的收入开始节节攀升,即征收所谓的“苹果税”。

图5:苹果的成长复盘,资料来源:东方证券

近两年,苹果收入增速明显放缓;往后看2年,苹果造车永远还有2年,近期期待甚高的MR也只能边走边看,可以说两年维度内想不到苹果有什么硬件产品可以成为新爆款。

而苹果,似乎也选择了“躺平”,增长不再成为公司标签。可以作为佐证的是,苹果近两年明确提出实现“现金中性”的策略,开始选择大手笔回购股份和派发现金红利,而不是选择再投入,苹果也不知道手上大把的现金,该投向何方。

不过,有意思的是,美股投资者并没有因为苹果的躺平而选择离开,在业绩低增长的两年,苹果的股价反而上涨2倍。我们认为,这是因为市场开始逐步把苹果定义为消费公司,认为苹果的商业模式足够稳健,而在美股,这种具有核心竞争力的消费品公司的估值,一般就稳定在30倍PE左右,从这个角度,也就能理解为什么巴菲特在两年前选择重仓苹果。

也正是考虑到这层,我们将苹果定性为“向右”,走保守路线。

更深一层次的思考是,苹果走保守路线是否可行?我们对此是持乐观态度的,因为苹果的硬件产品足够优秀,从手机、平板、电脑到TWS、手表等,苹果每一次都证明自己具有最强的硬件能力,以此为根基,苹果的存量设备维持一个庞大的规模,扮演互联网中的“月活”角色,来获取源源不断的互联网业务收入。软硬件构成的生态,具有足够的壁垒。

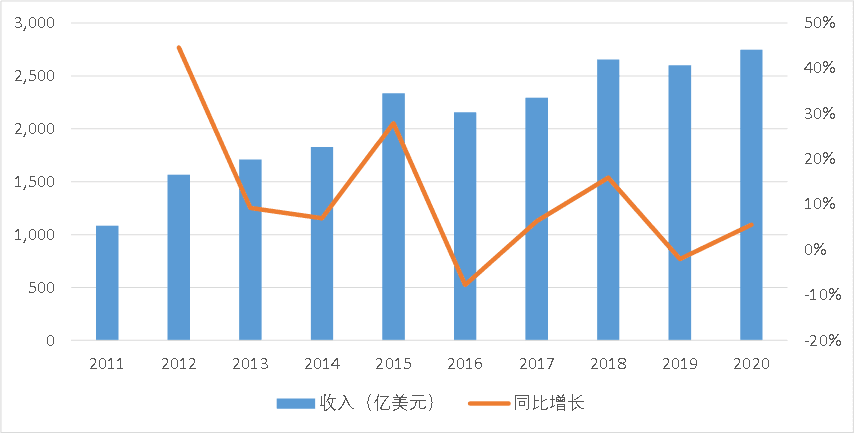

图6:苹果收入增长情况,资料来源:公司公告

再看小米

除了乔布斯缔造的苹果外,另外一个值得重点参考的对标对象就是雷布斯的小米了。其实都不用仔细分析,从观感上来看,小米仍保持有较强的创新动能,毕竟雷军在宣布小米造车时鸡血满满地说:愿意押上我人生全部的声誉。

不同于苹果作为行业的定义者,我们更愿意把小米称之为游戏规则的破坏者。苹果告诉你每一个消费品都值得重新再做一遍,而小米告诉你,每一个市场都值得再打一遍。没有苹果那么优秀的硬件设计能力和软件能力,做手机不赚钱的雷军,仍然给小米搭建了一个相当不错的商业模式——铁人三项。

小米的“铁人三项”指的是硬件+新零售+互联网,在每一项中不求第一,而追求综合第一。其中:

1)以手机为代表的硬件作为流量入口,由于硬件毛利率为正,也就是可以用负成本来获取用户,且粘性相对更高。

2)打通线上线下,创造新零售,这样可以覆盖更广阔消费群体,实现流量留存与新增,同时也可以省去大量中间环节的成本和库存。

3)最终为了实现互联网变现,小米通过硬件积累的流量,主要在互联网业务中变现。

之所以能够构思出这种商业模式,追本溯源,还是因为雷军是做互联网出身的,而做硬件出身的乔布斯,先是把硬件做到极致,然后顺带进行流量变现。

图7:小米独特的商业模式—铁人三项,资料来源:小米集团招股说明书

小米的这种商业模式,仍然植根于手机等智能硬件,所以小米的商业模式要跑通,必须获得相当可观的手机等智能硬件的市场份额。

所以我们看到在手机上,小米不遗余力地寻求突破,哪怕只有个位数的毛利率。产品组合上,通过小米MIX尝试摆脱只能做低端的品牌调性;市场渗透上,公司铆足了劲儿开拓海外市场。另外,由于除手机外的IOT市场十分碎片化,小米则是通过内部研发和利用产业链的方式,顺利切入家电、家居等等市场。

而这些,又都通过线上的小米商城和线下的米家快速推广。因此当你走到线下的米家店时,扑面而来的不是高科技感,而是一种“当代杂货铺”的既视感。其实这么说也没没啥大错,因为迄今为止小米的立命之本不是原创科技,而是互联网。

抛开孰高孰低暂且不论,小米近几年的发展无疑是成功的。拿几个历史的数据举证:

2017年三季度,布局海外市场3年的小米即登顶印度智能手机季度销量冠军。

2018年四季度,小米旗舰机和高端旗舰机收入占智能手机总收入的32%,在中国大陆智能手机的销售单价提升17%。

到2019年2季度,小米物联网连接设备接近2亿台,成为全球最大的智能硬件IoT平台。

最新的数据是,2021年第二季度,据全球智能手机市场份额报告统计,小米市场份额17%,智能手机销量超越了苹果,晋升全球第二。

铁人三项的商业模式,在一片争议中实实在在地跑通了。最后也反映在公司的财务结构上:

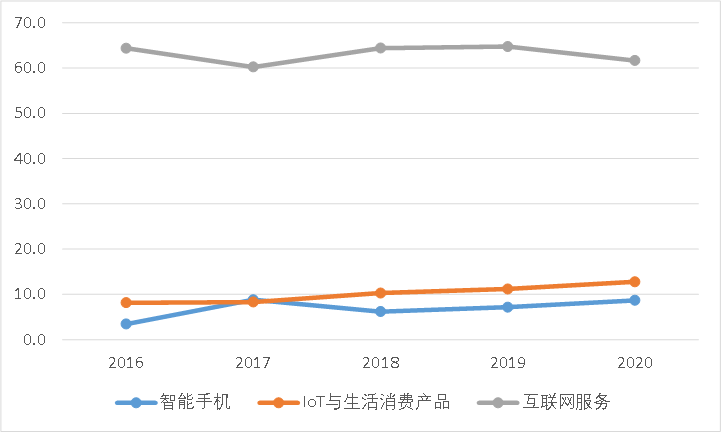

1)从收入结构上来看,小米成功实现多元化,IoT占比稳步提升,实现了公司扩大硬件流量入口数量的目标;

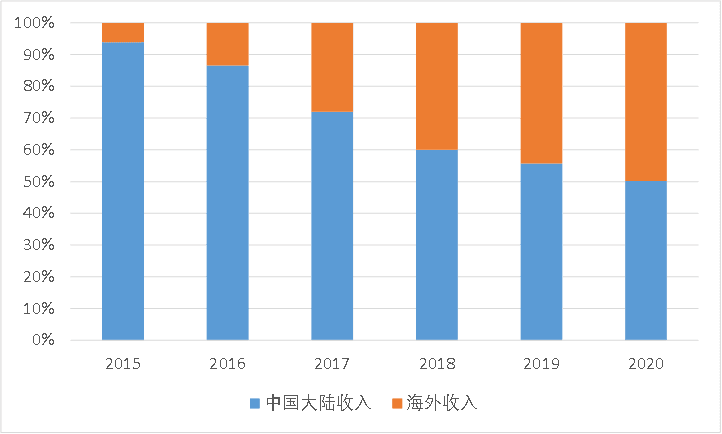

2)从收入来源来看,当前海外收入占比已经超过中国大陆区域的收入占比,实现了在手机这个存量市场上完成增长的目标。

3)互联网业务毛利率高达60%,虽然收入占比仅10%,但已经成为公司最大的利润来源;另外,小米的硬件产品毛利率也都稳步提升到10%左右的水平。

由于抢占了IoT这个新兴赛道,且小米海外互联网变现之路尚未开启,再加上雷军宣布进军汽车市场,这个全球最年轻的世界500强公司,仍表现出相当强的增长势头,在华为受阻背景下,担得起消费电子左派扛鼎者的称号。

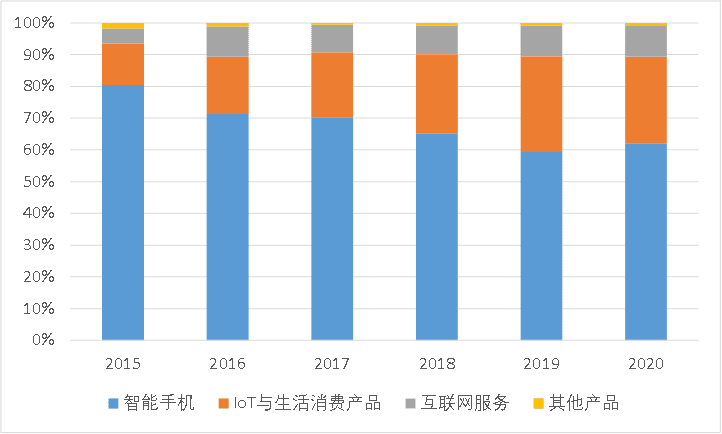

图8:小米集团收入结构变化,资料来源:公司公告

图9:小米集团收入来源变化,资料来源:公司公告

图10:小米集团各板块毛利率,资料来源:公司公告

映射传音:没有躺平的资本

如果单只看非洲市场,已经达到稳态的传音似乎可以学习苹果,选择向右转,躺平收税即可。但实际上,除了向左而生,传音没有什么岁月静好可言。

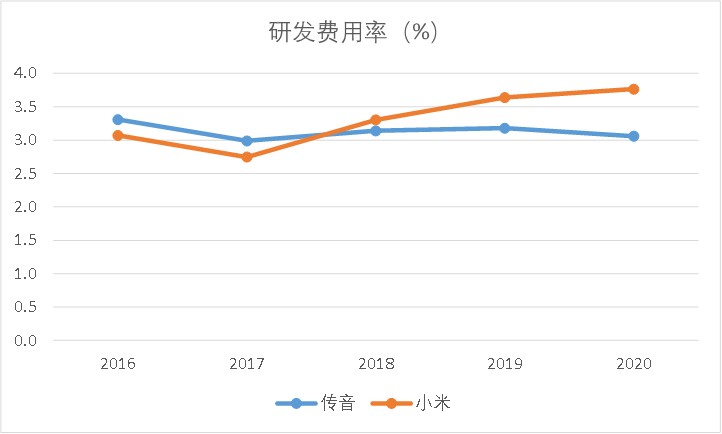

与小米同苹果的差距一样,传音同样算不上高科技公司。这点从两个公司的研发上就能看出来,传音和小米的研发费用率都低于4%,属实不像高科技公司。

自然有人要说了,苹果现在的研发费用率也就5%~6%,也没高到哪儿去,但首先是苹果研发投入的绝对金额,比小米高出一个数量级;另外值得特别指出的是,苹果由于给了上游产业链巨大的让利,因此大部分研发都体现在表外。

所以不用争论,小米和传音的成功,跟苹果成功的原因完全不同。小米和传音都是依托中国大陆极其发达的消费电子产业链,小米选择的是硬件不赚钱软件赚钱的互联网思路,传音走的是海外欠发达市场走营销的差异化模式。

图11:小米集团和传音控股的研发费用率,资料来源:公司公告

行文至此,可以率先得到一个结论:那就是传音没有躺平的资本。因为靠渠道和营销而非技术的生意,是最容易被颠覆的,举一个国内类比的例子,强如格力的渠道,也在线上的冲击下摇摇欲坠,董小姐也不得不再度出山做直播带货。

所以传音在非洲超过50%的市场份额,只是对过去15年努力的肯定,而根本不是对未来的保证。于传音,也只有像小米一样,只有不停地进步,才可能向左而生。

公司当前呈现出来的战略布局,和高喊的“为全球新兴市场国家提供当地消费者最喜爱的智能终端和移动互联网服务”口号,也正是公司忧患意识的体现。

计较每一城一池的得失

跟小米一样,传音也必须要不停地开拓新的市场,在非洲称王无疑只是开始。由于产品调性和公司供应链,传音目前最适合拓展的就是欠发达地区市场,包括印度、东南亚、拉丁美洲等等。那么公司面向的目标人群将从当前的12亿直接翻两翻到40亿。

根据公司2020年年报披露的信息:“2020年公司在非洲的市场份额持续提升,智能机市场占有率超过40%,非洲第一的领先优势进一步扩大。在南亚市场,巴基斯坦智能机市场占有率超过40%,排名第一、孟加拉国智能机市场占有率18.3%,排名第一、印度智能机市场占有率5.1%,排名第六。”

公司在2020年证明了自己异地复制扩张的能力,尤其是能够在巴基斯坦和孟加拉都能拿到智能手机市场份额第一的位置,实属不易。根据公司2020年财报,其在非洲外的收入占比已经上升到25%。

光鲜的数字背后,其实有巨大的隐忧,这部分市场是三星和国内HOVM虎视眈眈的基本盘,看起来的蓝海其实是红海。

传音也承认:印度市场竞争激烈,经销渠道较为扁平化,经销商具有规模小、数量多的特点,公司为快速拓展市场相应经销商数量新增较多。2020年,公司印度市场手机产品平均毛利率水平为12.51%,低于非洲市场手机产品26.06%的平均毛利率。

但每一城一池的得失,传音都必须计较,咬着牙也要在毛利率低的时候坚持,公司也只有扩大销售规模,才能发挥更大的规模优势。

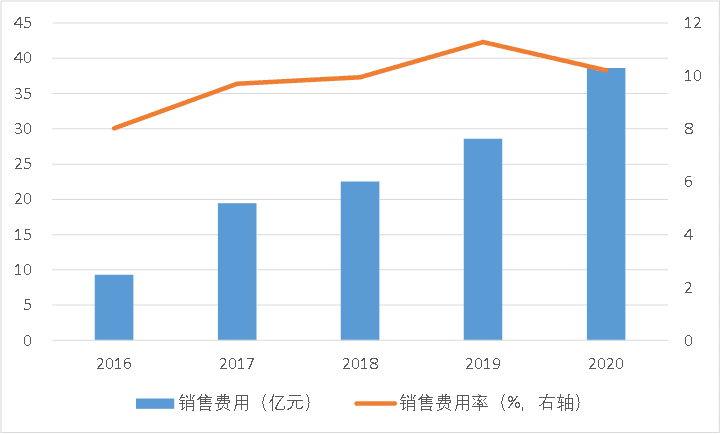

不同于非洲,其他新兴市场早有国内其他手机品牌的布局,所以可以预见传音控股销售费用将仍居高不下,成为公司最大的费用开支项。只有当公司获得其他市场稳定的份额和超过20%的毛利率时,我们才能认为传音控股的异地扩张政策取得了成功。目前,仍只是开始。

图12:传音控股的销售费用,资料来源:公司公告

产品高端化升级

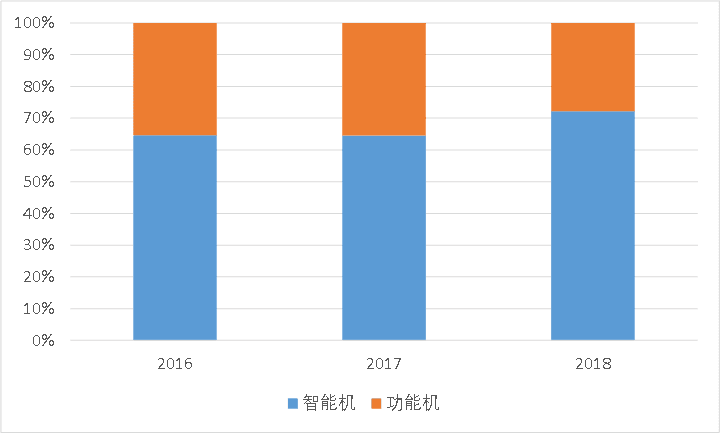

其实传音控股一直在做产品高端化升级,最明显的体现就是智能机收入占比的提升。虽然传音控股起家是做功能机,但是随着新兴市场人均收入的提升,智能机成为消费升级的选择,传音也顺应需求,这条路已经走通,虽然公司目前功能机仍是出货数量的大头,但是智能机凭借高出数倍的单价,目前已经成为公司收入和利润的主要来源。

图13:智能机收入占比持续提升,资料来源:公司公告

这条产品升级的路,传音看起来趋势向好,但其实只是刚刚开始。

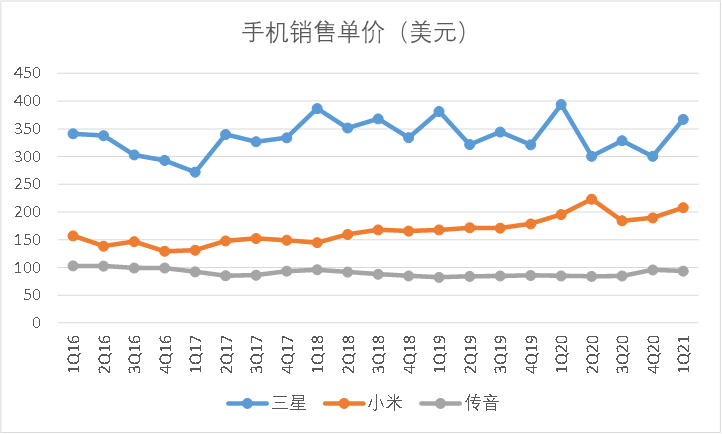

以2016年作为初始点,近5年三星的手机平均售价基本保持稳定,在330美元左右,而小米在近几年,的确实现了价格带的向上突破,从150美元左右上升到200美元,增长超过30%(注:这也部分解释了小米集团过去几年智能手机毛利率的提升)。而传音,虽然智能手机占比在提升,但不幸的是,手机平均售价仍然在90美元左右徘徊,这也就意味着,公司仍然被锁定在讲究极致性价比的低象限里。

图14:传音控股手机平均售价并未提升,资料来源:IDC

着眼增量市场

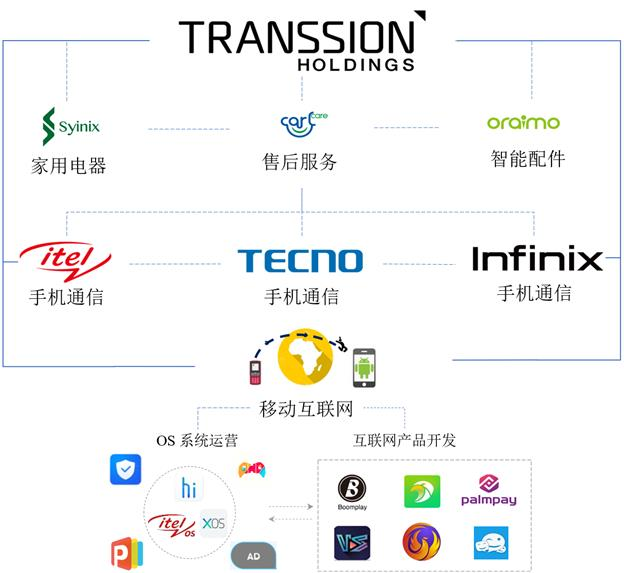

虽然公司存量手机设备达到数亿,且为了做地推铺陈的经销商数量已经超过2000家,传音已经具备初步的生态圈。

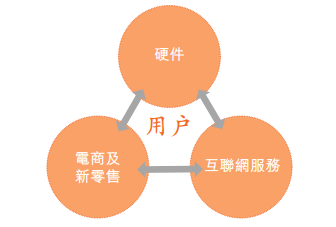

在这点上,可以说传音是减配版的小米。一方面借助自己强大的销售网络,夹带卖点其他电子电器产品自然顺理成章,再就是借助存量手机开展互联网服务。公司也明确将上述战略考量做成了导图,基本上一目了然也合乎逻辑。

图15:公司清晰的战略布局,资料来源:公司公告

有了苹果和小米的成功先例,市场自然对传音依葫芦画瓢的拓展满怀信心,这也是公司高估值的重要支撑。

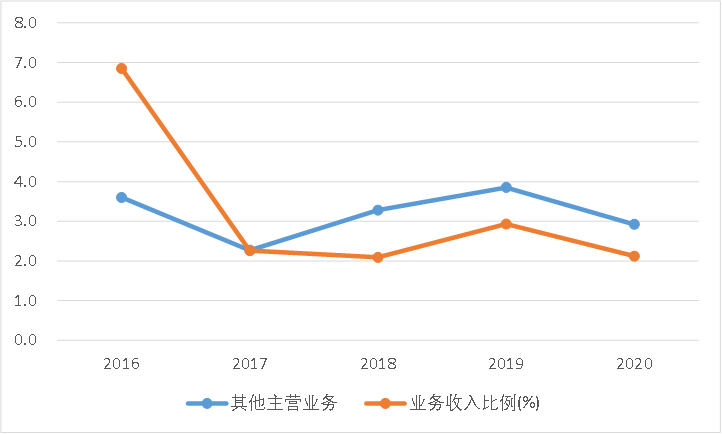

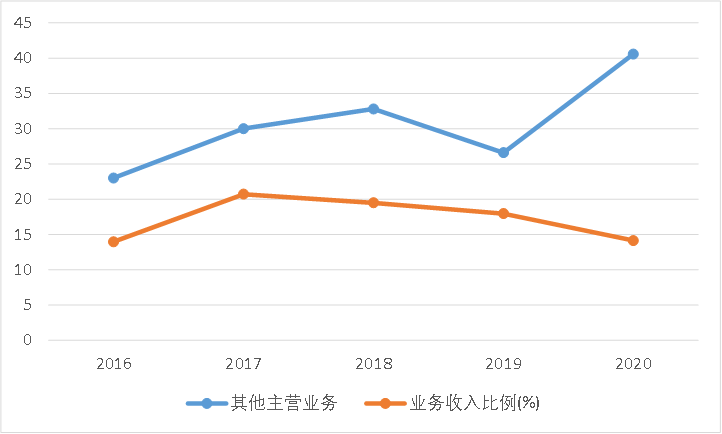

但理想很丰满,现实很骨感。从总量上来看,经过几年大张旗鼓的发展,公司新拓展业务收入比重仍在5%左右徘徊不前,没有像小米那样显示出明显的收入结构多元化改善的趋势。另外一点,从毛利率角度来看新兴业务也并没有呈现出“暴利”的特征,与小米和苹果相去甚远。

图16:传音新兴业务占总收入的比重,资料来源:公司公告

图17:传音新兴业务毛利率情况,资料来源:公司公告

公司先天基因的缺失导致新业务拓展不及预期。由于公司强在供应链和销售,互联网运营已然超纲,且公司聊胜于无的研发投入,显然也不具备在软件上砸钱的先决条件。

所以我们看到公司引以为傲的音乐播放器Boomplay,的的确确是非洲移动互联网市场的爆款app,注册用户破亿,但也是借助了网易的技术力量。

当然,公司也逐渐意识到自己在互联网上的基因缺失,开始大量与国内互联网公司开支直接的合作,如:

1)2017年9月,传音控股与香港网易互娱共同投资成立传易互联科技公司,双方各持股45%;

2)2018年,传音联合阅文集团,成立合资公司传阅科技,传音持股49%;

3)2020上半年,传音与腾讯旗下公司共同成立Cloudview Technology,提供浏览器服务,传音持股47.5%。

可以看到,在以上合作中,传音还是体现了相当大的诚意,并未寻求超过50%的绝对控股,而是希望与国内的互联网企业一起开发这片处女地。其实这也是我们觉得最有意思的地方,当年小米虽然做硬件,由于并不具备广泛做IoT所有硬件的能力,靠撬动小米生态链逆袭成为当前全球IoT出货量的第一;而当前传音缺乏的是软件能力,通过外协的方式,试图构筑“软版的小米生态链”,能否成功,的确值得拭目以待。

另外是关于传音的家电和3C配件业务,公司分别成立对应品牌Syinix和Oraimo进行早期探索,这部分我们倒不甚担心,因为传音已经搭建好了品牌、渠道,未来要做的其实就是等新兴市场的人均GDP从当前的2000美元左右逐步提升,享受行业的爆发。

本文来自微信公众号:锦缎(ID:jinduan006),作者:海星