2021-08-04 22:53

扫码打开虎嗅APP

本文来自微信公众号:爱思考的柚子(ID:gh_c899544adc0a),作者:彭程,题图来自:视觉中国

目前无人驾驶在每个领域都在探索、落地和迭代。无人驾驶不论哪家公司或者技术路线都必须做两件事。

软:大量车辆落地跑,积累道路实战数据,改进自有算法。

硬:不断自研,提高自给核心硬件比例,不给核心供应商卡脖子。

这也是百度发现通过电脑模拟的算法落地性差,必须通过造车卖车才能把数据做起来,之后就有了百度、吉利、富士康合作造车。

软的部分,车辆落地可以看对应的市场规模和特征,积累的数据量可以从公开路测数据和销量来比较。硬件部分则分为两条技术路线,一条是Tesla的苹果路线,二是华为的安卓路线,可以从商业层面和技术层面拆开对比。

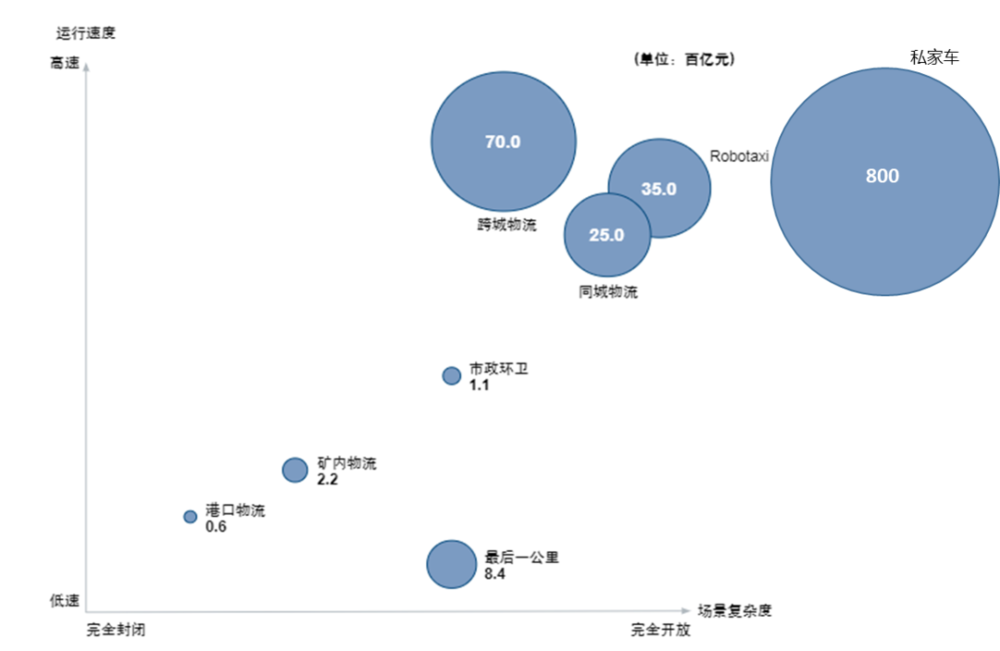

软1:市场规模:乘用车、商用车、港口、最后一公里等

乘用车市场最大的是私家车市场8万亿元,其次是网约车比如Robotaxi 3500亿。乘用车落地最多的是各家主机厂的L2的乘用车,以及各地的路测。虽然乘用车L4落地难,但可以单一产品打天下,未来更容易出现大公司,或者更容易被淘汰。

商用车有图森和智加这样的跨城物流7000亿,大部分在高速上行驶,应用环境有优势。同城物流类似于仓配到店有2500亿,美团和快递公司取代快递员和外面员的无人配送小车属于最后一公里,有840亿。

商用车应用最多的是各种小场景,如港口物流,比较复杂,因为需要跟港区堆场系统做对接,更类似是集成的系统。还有如各个园区内无人驾驶,比如机场引导飞机的无人驾驶小车。

商用车的每个细分市场都需要针对性做很多软硬件方案的修改,更像是一个个项目的大集成商,不单纯做无人驾驶。因此商用车预计会活下更多公司。

当然做这些试点项目,是因为现在这些项目更容易拿到,积累数据,都是想未来升级去做到整个同城的物流,然后再去做Robotaxi ,再去做私家车。

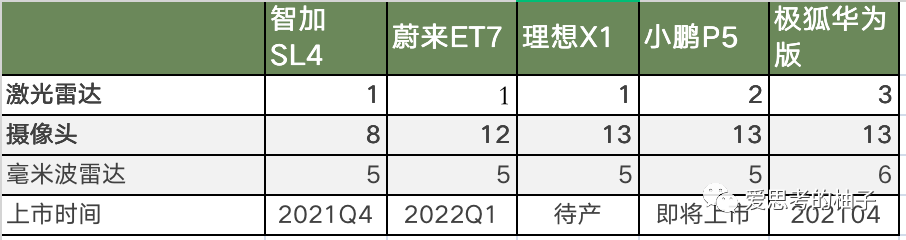

软2:车型大比拼:实际新能源车辆销售数据

除了Tesla的视觉路线,其他主机车都需要加载激光雷达来实现无人驾驶。由于高昂的成本,现在市面上在售的无人驾驶车辆比较少,就连新势力都是准备量产。如下图,真正在售的只有极狐的华为版。截止2021年7月,极狐销量只有1225台。高配的华为版数量可以忽略不计。除了Tesla,现在主机厂都没有通过销售车辆来累计无人驾驶的数据。

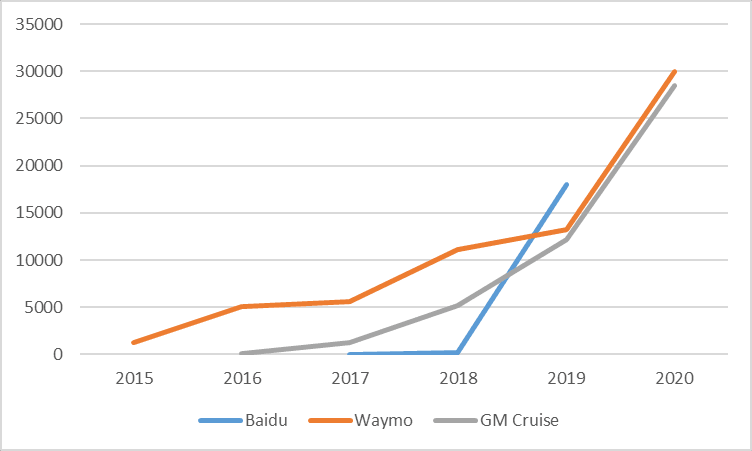

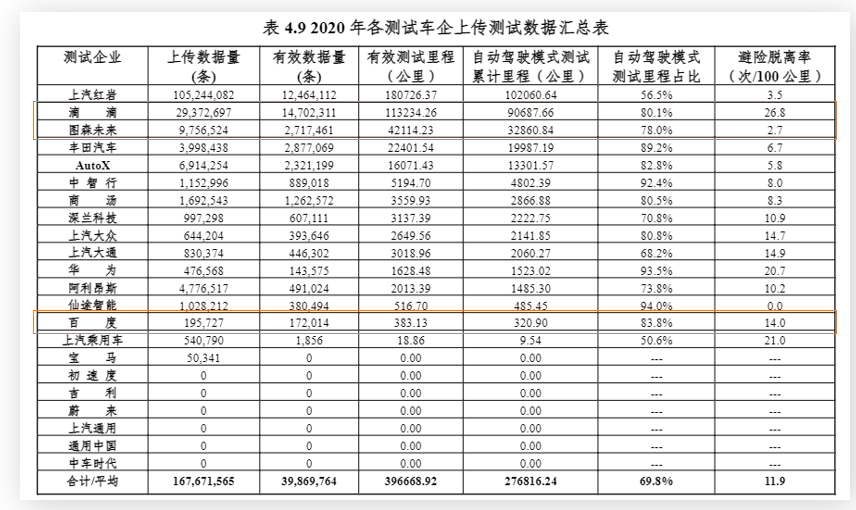

软3:路测数据大比拼:加州路测和上海路测

没有销售的车辆收集数据,我们只能看各家的路测数据情况。比较权威的是加州的交管局数据,但这个数据是各家企业自行上报,并不是说加州交管局装了系统来检测,更类似于申报的系统。

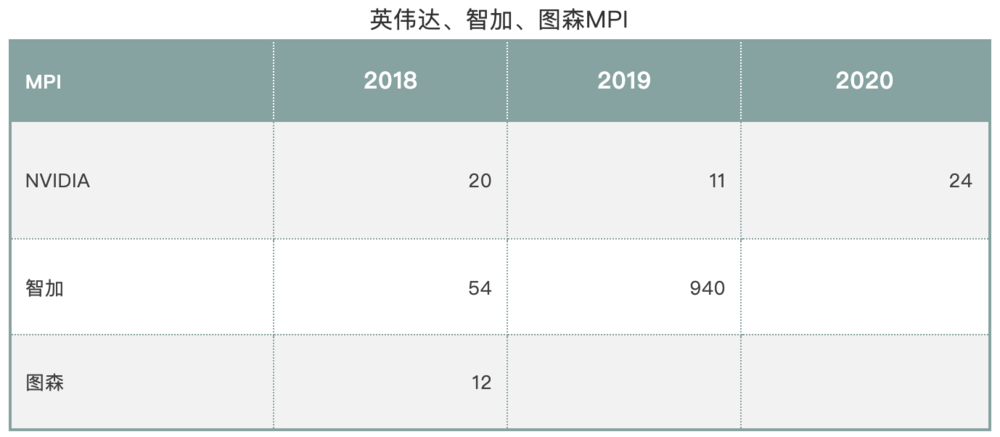

加州路测MPI前三名

这个数据可以看到前三名的MPI(Miles Per Intervention,每两次人工干预之间行驶的平均英里数)数据增长都很快,企业申报数据都很好看。但是从商用车物流领域的图森和智加来看,不是一个数量级,基本差一两个零。美团和阿里测试的快递和外卖小车的数据比商用车更小。从数据积累上看,真正商用化起来可能乘用车会更快。

乘用车问题(头部几家)主要在感知和决策层,不能准确判断路面的障碍,不能很好的做路线规划,在执行层经常出现的问题是压了实线、骑着车道开、拐弯没有打转向灯等,可以看到现在领先的无人驾驶技术也像是新手在开车,会出现很多问题。

再看上海数据,区别于加州,上海是示范应用模式,比如图森就是在上海临港地区公开道路进行测试,具体是在临港物流园区和洋山深水港之间测试,这是一段偏远的高速。这个数据显示的人工干预率就高很多,比如滴滴开100公里需要人工干预27次,基本上开几公里、十几公里就需要被接管一次。整体上无人驾驶还处于新手刚脱离教练的阶段。

硬1:两大技术路径:纯视觉vs激光雷达

到底谁的路径会和更快跑出来呢?在技术上其实分成了两大路径,

一是纯视觉,不依靠激光雷达与高精地图,只有8~10个摄像头。

一是基本其他所有,通过1~2个激光雷达+12个摄像头+5个毫米波雷达做感知。

这两个技术线为什么会有这么大的分歧?

特斯拉:纯视觉

商业上考虑:视觉方式做无人驾驶,从数据获取,到替代供应商,自己做研发,整个迭代速度会比激光雷达要快很多。

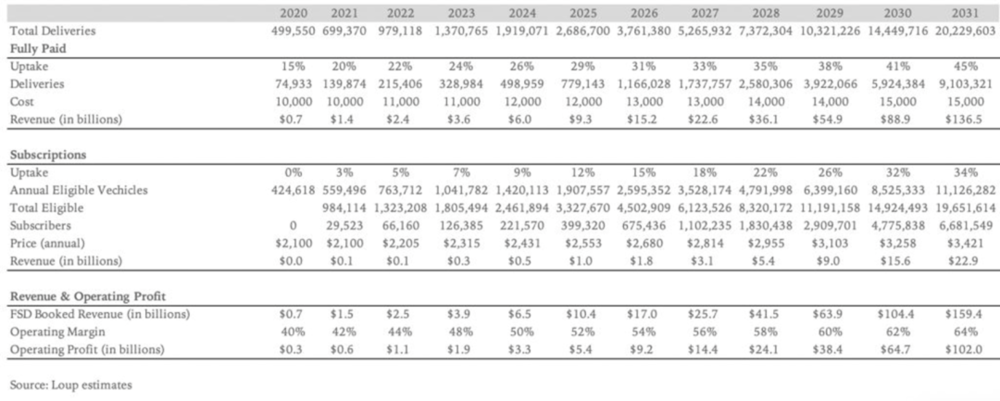

特斯拉很明确地讲过他卖车不是他挣钱的核心,未来还是要靠软件挣钱,他会不断降价,包括最近Model 3又降价1.5万元,通过不断降价把销量提上去,通过足够的数据训练算法,靠自动驾驶赚钱。2020年Tesla无人驾驶的价格为1万美元,渗透度为15%。最近无人驾驶升级,价格从1万美元涨到1.2万美元,后来因为抗议客户比较多,最终只涨了1000~1500美元。

以下是一个激进的预测,如果未来价格上涨到1.5万美元,渗透度提升到79%,无人驾驶业务可以为Tesla贡献1020亿美元盈利!

除了盈利模式不一样以外,还因为国外基础设施不像国内这么完善,比如乡村小路很难有人去绘制高精地图。纯视觉路线不太依赖于这些环境,可以适用于更广的市场。特斯拉属于大研发投入,适用于更大的市场,赚取更多利润。

特斯拉属于大研发投入,销售到更大的市场,赚取更多利润。

国产:激光雷达+高精地图

国产新能源车的盈利模型是依赖于积分,而不是卖车或者无人驾驶。当然Tesla现在的利润大部分也是来自政府补贴。

中国的主机厂有个双积分制(乘用车企业平均燃料消耗量积分和新能源汽车积分)五菱宏光去年卖车赚了大概44万的新能源积分,上汽是负的97万分,然后五菱宏光赚了44万的正积分,按6000~10000元/分来算,虽然五菱宏光卖车不赚钱,但是通过积分可以赚到约合26亿~44亿元的利润,这也是有很多新能源主机厂造这么便宜的车的原因,不拿补贴而为了销量。

5G下来之后中国可能会把整个道路智能化,比如红绿灯、斑马线、人行横道,这些东西都会有相应的5G的智能设备铺在里面。所以车辆不用做到特别强的算法,通过跟道路联合就能判断红绿灯的信息。而且中国的高精地图绘制也会比较快,百度已经把基本上所有高速都做完了。所以在基础设施很发达情况下,可能并不需要算法特别强,所以说商业角度考虑,中国情况跟美国会截然不同。

硬2:感知、决策和执行:软件和硬件一体化

感知、决策和执行这三个环节相应的软件和硬件,都是无人驾驶必须要具备的。

感知层对比

纯视觉派:特斯拉相信通过AI训练摄像头可以达到人眼功能,所以Model Y他们用8颗摄像头来模拟人眼。另外多种感知会有很多问题。

多种感知融合有干扰,比如毫米波雷达感知精度较低,经常发出误报,比如摄像头没看到什么,但是毫米波雷达感知有障碍会突然刹车,车主吐槽遇到幽灵。

多种感知对算法的干扰有很大的影响。毫米波雷达对静态的东西没法准确判断,特斯拉之前撞到了停在路上的白色卡车,因为有强光把摄像头给晃瞎了,毫米波雷达又误判。之后Tesla就更换了mobileye的方案,改为自己。优步撞死过一个推自行车过街的女性事件就与这有关。这个事情的几个月之前,他们CEO试乘时发现车辆有幽灵刹车现象,乘坐体验差,下令关掉该判断。

激光雷达派:激光雷达提供可以感知到厘米级,大幅提高了多种感知的可靠性和安全性。其他家认为如果没有办法解决纯视觉,一定要上激光雷达来保证在路上不会撞死人。

但激光雷达有一个致命弱点,发出去的激光碰到大雾天、下雨天这种空气充满水雾的天气,基本没法用,并且成本高,现在基本上1万元左右,国产的差不多6000元,跟等级有关,等级越高的价格越贵。

激光雷达路线还需要高精地图辅助,高精地图的作用有三个:

目前是普通的导航地图,精度在10米,无法精确到车道。无人驾驶时需要比较明确的把车道的情况绘制出来。

AI仿真训练时,也非常依赖于高精地图做训练。

做路径规划的时候,到底什么时候出匝道,什么时候进隧道,到底走第一条还是第二条车道,很多时候需要激光雷达和高精地图配合算出来。

华为整套感知成本算下来两万多,这已经算是非常便宜的成本了,因为华为本身激光雷达就做的比较厉害,华为和北极狐合作款的无人驾驶套装需要4-8万元,整车40万元,属于高档车了,无人驾驶占到10-20%之间,可以说非常贵了,8万块钱都可以买两辆五菱宏光开了。这么高的价格很难和特斯拉纯视觉去竞争。即使是mobileye,也是估计要到2025年才能把整个系统成本做到3万元。所以马斯克觉得激光雷达是一个过渡性的产品,认为这个很鸡肋,就为了满足一时的安全性,上了一个特别贵的设备。

决策层对比

决策层有两个部分,一个是车内的AI,一个是服务器AI。由于车内AI的算力有限,因此都是需要在服务器上训练AI,建立模型。在行驶过程中,碰到类似情况,车内AI只需按训练时进行反应即可,无需大量计算。

纯视觉路线:

车内AI:Model Y只有8个摄像头,数据量小,因此对算力要求也非常低,只有144 TOPS。

服务器AI:特斯拉建立一个超级计算机Dojo,计算能力达到 exaFLOPS EFLOPS 10x18,位居世界第一,是第二名的4x。

虽然这次升级跳票数次,但特斯拉无人驾驶对道路物体的识别程度和对附近车辆识别程度比以前高很多,可以看出超级计算机对训练AI的重要性很明显。

激光雷达路线:

车内AI:由于一般有5个毫米波雷达,1~2个激光雷达,会产生巨大数据量,处理和计算这些数据会对芯片的算力有非常高的要求。Nvidia 定义L4级需要7颗 Orin,合计1778 TOPS。

服务器AI:一种是Nvidia 半开放式服务器,主机厂可以在上面做训练,可支持部分个性化,满足主机厂自研的需求。另外一种是封闭的,如Intel收购的Mobileye,算法和训练都是黑盒,主机厂只能接受现成的方案。

当然从性能上来讲,Mobileye的封闭模式会比Nvidia需要的算力和功耗都会更小。但对主机厂而言,自己造的车就变成没有灵魂,只有躯壳的。华为其实也面临Mobileye类似的困境。

执行层对比

执行层相对比较复杂一些,我们只讲芯片环节。

燃油车上会放很多小的单价并不特别贵的芯片做信号的处理,最开始油车可能有差不多七十多个小的MCU,到电动车的时候大概有三四十个。我们叫只有肌肉,没有四肢。

华为是把车身分成了动力、底盘、车身等七大子系统,相互通过复杂的中间件来交互。我们叫只有四肢,没有大脑。

特斯拉是用中央计算平台,类似大脑,只有核心环节才由子系统(肢体)控制,比如说比较关键的刹车、ADAS等。

未来可能只有中央计算平台,直接控制所有功能。

为什么要越来越要集中到一起,因为将感知、安全等功能都分散在不同的MCU,会导致很多浪费,如系统的数据传输、算力,直接导致成本和功耗的升高。

这里不得不提一下商用车的控制系统,由于商用车的动力以燃油为主,电动化估计要等到氢燃料电池落地。因此商用车在底盘控制上,只能在燃油车基础上做改进,复杂且昂贵。

无人驾驶的竞争核心:软硬件一体化

苹果手机的芯片和软件都是自研的,软硬件一体化,所以手机功耗和内存容量都比安卓系统好很多。所以无人驾驶的竞争不是一个感知、决策和执行某个环节,很大程度取决于是不是三个环节可以做到高度的软硬件一体化。

这也是为什么传统车企转型智慧电动车非常困难?因为这其实是在同时做一个苹果+三星的事情。当然Tesla也是从使用外部供应商,逐步转为自研。

主机厂要自产或参股占成本40%的电池,不然完全是一个组装厂,没有核心技术。这好比三星生产手机里最值钱的屏幕。

主机厂要在无人驾驶这边大量投入到激光雷达、算法、MCU,提高自研比例。这好比苹果自研芯片+操作系统。

无人驾驶整个发展趋势,其实和手机有点类似,都是先卖机器,然后逐步从软件,到芯片全都要自己研发。所以我们认为100亿造车的门槛其实是远远低估的,要真正能在市场有竞争力,需要的是每年100亿的投入,连续多年。这么高强度,持续的投入,新势力是否能跟上都值得观察。这也是为啥业内看好华为和小米的原因,因为有这方面的经验。

本文来自微信公众号:爱思考的柚子(ID:gh_c899544adc0a),作者:彭程