2021-08-18 19:13

扫码打开虎嗅APP

本文来自微信公众号:征探科技(ID:tectech6),作者:漠厦,编辑:周远征,头图摄影:言午,原文标题:《王兴遇难关!反垄断下美团戴上“紧箍咒”》

“大家不需要太过关心短期的股价涨跌,而要时时刻刻致力于把自己的工作做好,为客户创造更大价值。”这是2018年9月美团点评(03690.HK)在香港交易所挂牌上市后,创始人王兴给员工写下的公开信。

两个月前,被王兴称为“一个鸡血满满的钢铁战士”的雷军,遭遇了小米(01810.HK)上市首日就破发。2018年7月9日,雷军在上市庆功宴上一杯杯喝着忧伤的酒,多年以后也忘不了那一天的哀愁。

前车之鉴,让王兴也心有余悸。只是,写了公开信的他运气比雷军好。2018年9月20日上市当天,美团市值破4000亿港元,超过了京东、网易等老牌巨头,同期市值仅次于BAT。这个靠团购起家的公司在八年抗战胜利后,终于荡气回肠地走到了敲钟。

美团一路的幸运无疑是靠精准的战略能力和强大的组织能力在支撑。千团大战磨练出的作战精神让其在电影票、酒店预订、外卖领域的厮杀中脱颖而出,就算起步晚也照样能在短期冲到市场第一,完全无惧强劲对手。

然而,进入2021年之后,互联网行业的紧箍咒被越收越紧,气候开始起了变化,相关约束与坊间传言使美团前方的路变得迷雾霭霭。

7月底,摩根斯坦利发布的研究报告预测,美团第二季度净亏损将扩大至51亿元,较第一季度净亏损有所增加。8月17日,美团、腾讯在内的科技网络股再度大跌。当日,市场监督总局就《禁止网络不正当竞争行为规定(公开征求意见稿)》征求意见。

正接受反垄断调查的美团不久会公布2021年半年报,说好要为客户创造更大价值的王兴,会交出一个怎样的答卷?

作为上市后的第一年,王兴对2019年期待很高。刚开年,他就给全员发了封内部邮件,“我们要通过苦练基本功,把它内化成为我们组织的能力。把基本功练扎实,我们就能赢99%的事情。”大伙也确实不负所望,成功把外卖业务发展为酒旅现金牛之后的第二曲线和新的盈利发动机。

2019年7月29日,王兴在个人微博上庆祝美团外卖突破一天3000万单。这是一个重要节点。接着,美团发布了2019年第二季度的财报,Q2营收227亿元,经调整净利润15亿元,首次实现整体盈利。这期间,相应的积极市场情绪使美团股价得到强势拉升,到10月美团市值突破了5000亿港元大关。

2019财年,美团共实现收入975亿元,同比增长49.5%,净利润由2018年的-111亿元增长至27亿元,经调整后净利润为47亿元。至此,美团在外卖到家和酒旅到店两个维度形成了良性输血引擎。

美团好不容易熬来的盈利春天,却在2020年迎来一记反打。突如其来的新冠疫情破坏了各类商户的经营节奏,大家都足不出户在家隔离,美团到店业务受挫严重。也正是因为这个特殊性,外卖客单价反而有了明显提升,但这依然没有止住美团重回亏损。

2020年5月25日,美团发布Q1财报显示总营收168亿元,经营亏损17亿元,经调整净亏损2.16亿元。然而有意思的是,亏钱并没有妨碍美团成为“疫情受益股”,隔天开盘一路上涨,收盘股价达138.9港元/股,总市值逼近8000亿港元。

这一年同时也是美团成立十周年,王兴一边发言感谢时代,一边继续小步快跑。他四处扩张业务线,甚至进入了原本不熟悉甚至看起来毫不相干的领域,快驴、闪购、社区买菜、共享充电宝、共享电单车等等四处开花。

由于过去低成本试错的年代已经不复重来,这些新业务的扩张无不需要极大规模的烧钱投入才有可能做成。王兴是钱多到没处花了吗?明眼人都看得到的东西,他不可能不懂,答案只可能是在下一盘更大的棋。

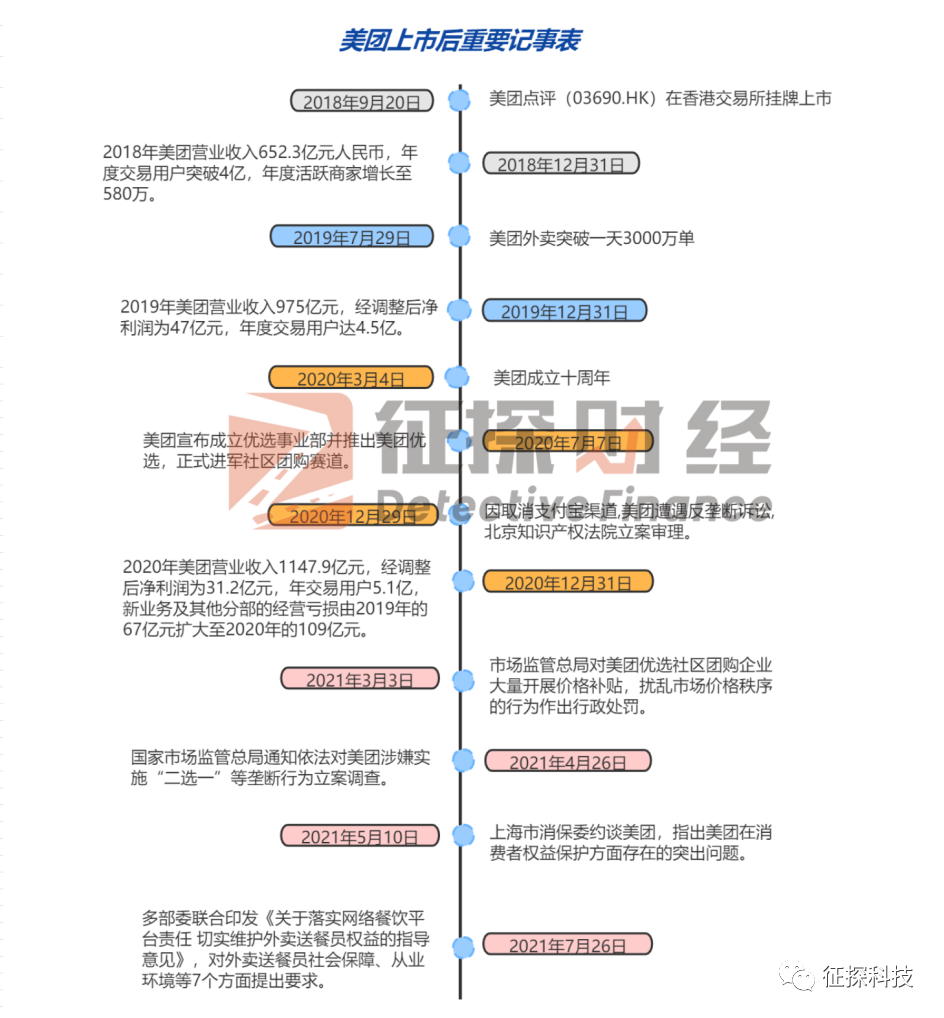

美团上市后重要记事表 漠厦制图

要知道,美团的第一大战略是超级平台战略。王兴信奉的“无限游戏”理论已经被说滥了。总而言之,就是他想搭建一个壁垒足够高的平台来吸纳各路流量,降维打击单业务线公司。所以,就算业务只有流量价值没有财务价值,美团也想伸手试试。充电宝就是典型例子。

美团的另一个战略就是抓供给侧。利用在下游的客户积累和自身的技术优势在产业链上游做文章,通过对整个链路效率的改造提升自身护城河,于是就有了餐饮 ERP、快驴这些B端业务。

其中,受关注度最高的还属社区团购,这是2020年的热点赛道。腾讯、阿里、滴滴、拼多多各家都竞相参与,资本密度非常高,大家一起烧钱补贴的样子隐约有一丝当年千团大战的斑驳气息。其实做买菜这门生意的主要意义不在于赚钱,而是不能把这个故事让给对手去讲,否则一旦被别人拿下,自家的估值将大受影响。

事实证明,大棋并不是那么好下的。2020年美团全年财报显示,总收入达1147.94亿元,净利润为47.08亿元。尽管相较于上年同期的46.5亿元有所收缩,但这在疫情影响下已算不错的恢复。

值得划重点的是,美团新业务及其他分部的经营亏损由2019年的67亿元扩大至2020年的109亿元,这堆碎钞机严重拖累着美团的业绩增长。

盘子铺得太开难免心力不足,尽管美团在外卖端优势显著,但饿了么也在发力,酒旅有携程、飞猪、同程夹逼,出行有滴滴、哈啰盯着,充电宝有怪兽、街电,社区团购就更不要说了,美团要想头头抓,费的心力不会少。

而且美团依托外包,实现成本控制的模式或许也难走远。截止到2020年底,通过美团外卖平台获得收入的骑手数量超过470万人。但是,外卖骑手并不是美团的员工,而是外包性质。这这部分骑手的社保等问题,让美团陷入进一步的争议中。

王兴能够解决骑手的社保问题吗?够呛。2020年,美团净利润47.08亿元人民币。如果要把骑手的社保都解决,那起码要再投入几十亿到上百亿,美团承受得住?

2021年可以称得上是互联网行业的政策寒冬。但行业反垄断的阴云其实早在2020年就已经徐徐飘来。

2020年初,国家市场监督管理总局公布《<反垄断法>修订草案》,对实施了11年的《反垄断法》进行首次大修。2020年末,国家市场监督管理总局前脚罚完阿里、阅文和丰巢,北京知识产权法院后脚就立案审美团。显然,鞭子挥舞的声音在逐渐响亮。

进入2021年,寒冬开始显威,美团的压力更加明显。3月3日,国家市场监管总局对美团优选社区团购企业大量开展价格补贴,扰乱市场价格秩序的行为作出行政处罚。4月26日,国家市场监管总局通知依法对美团涉嫌实施“二选一”等垄断行为立案调查。

5月10日,上海市消保委约谈美团,指出美团在消费者权益保护方面存在的突出问题,主要有以下三点:一是取消订单引发的退款问题;二是订送餐、生鲜蔬菜配送不履约问题;三是页面误导消费者的问题。5月28日,美团发了2021年第一季度财报,显示在本季度净亏损高达48.5亿元。

7月26日,国家市场监管总局、国家网信办、国家发展改革委、公安部、人力资源社会保障部、商务部、中华全国总工会共7个部门联合印发《关于落实网络餐饮平台责任 切实维护外卖送餐员权益的指导意见》,对外卖送餐员的劳动收入、劳动安全、食品安全、社会保障、从业环境、组织建设、矛盾处置等7个方面提出具体要求。

《指导意见》发布隔日,美团股价创下自上市以来的最大跌幅,收跌17.66%,一日之内蒸发2550亿港元。

如今,监管铁拳眼看越演越烈,让人不由担忧起这些互联网企业的前景。

十余年来巨头们在电商、内容、社交等方面迅猛发展,以成本和技术优势大搞投资兼并,建立起一个个垄断帝国,把触手伸向数十亿人生活的方方面面。

但用户群体的渐次饱和使这些公司进入了增量停滞的红利衰退期。伴随而来的是整个产业模式缺陷的暴露,巨头们利用迭代更新的算法和大数据操纵市场,制定标准,限定规则,甚至扰乱规律。而到了这一步,互联网能带来的综合社会效益,明显比边际效益递减了,所以监管方祭出铁拳也在情理之中。

或许只能感慨时代变了。正如王兴曾言中的那般,“战争不是由拼搏和牺牲组成的,而是由忍耐和煎熬组成的。我不期望看到一家独大,也不期望要结束战争。”

互联网一家不会独大,战争也不会结束。王兴在40岁生日时写下一段话,“真的‘极度渴望成功’的人其实并不多,符合后半句‘愿付非凡代价’的就更少了。”随着反垄断调查结果的出炉,美团或许会付出一次“非凡的代价”。

不过,这在当下,是维护公平竞争的市场秩序,保护经营者和消费者的合法权益,促进数字经济规范持续健康发展所必须的。

本文来自微信公众号:征探科技(ID:tectech6),作者:漠厦,编辑:周远征