2021-08-31 16:50

扫码打开虎嗅APP

本文来自微信公众号:半导体行业观察(ID:icbank),作者:畅秋,题图来自:视觉中国

当下的全球芯片业一片欣欣向荣,特别是在制造端,市场需求的爆发给产能带来了巨大压力,同时也促使更多资金涌向新晶圆厂或已有厂内新产能的扩充,但这种情况在不同厂商那里的效果各有不同。

无论是IDM,还是Foundry,对于长期排名头部的巨头而言,它们的毛利率长期处于高位,面对这一波全球性缺货状况,对这些头部企业而言,利弊兼而有之,整体压力还是不小的。而对于各领域第一阵营后部企业,以及第二阵营企业而言,它们迎来了难得的发展机遇,在这一波缺芯潮中过得很舒服。这在晶圆代工业表现最为凸出。

作为全球晶圆代工的龙头,台积电的营收水平处于绝对的优势地位,特别是自其10nm制程量产以来,不断拉大与三星之间的差距,使得后者最近几年苦苦追赶,但差距并未显现出缩小的态势。与此同时,台积电的毛利率也长期处于高位。实际上,从2005年开始,该公司的平均毛利率就稳定在45%以上,而且一直保持一定速度的增长,当时,台积电正处于90nm制程工艺营收高速增长的阶段,也正是从那时起,相应芯片制造开始从8英寸晶圆向12英寸转变,到今天,这种转变基本完成(这里当然是指先进制程,成熟制程芯片向12英寸晶圆转变是从最近几年开始的)。

目前,台积电的毛利率在50%左右,这是在该公司最近几年向5nm、3nm和2nm制程大力投资情况下取得的,已经是很高的水平了。不过,即便是遇到了全球缺芯的好时机,台积电的最近几年,以及接下来的投资规模和力度,对其盈利,特别是毛利率造成了很大的压力。而作为高技术含量的半导体业的头部企业,必须保持较高的毛利率水平,否则是很危险的,这不仅对晶圆代工业适用,对IDM和Fabless同样适用。

看一下台积电今年第二季度的财报,营收3721.5亿元新台币,季增2.7%,年增19.8%,毛利率50%,季减2.4 个百分点,年减3个百分点,营益率39.1%,季减2.4个百分点,年减3.1 个百分点。按制程划分,台积电第二季5nm制程出货占晶圆销售金额18%,7nm为31%,16nm为14%,28nm为11%。

可以看出,台积电的营收水平依然强劲,但毛利率和营益率都出现了环比和同比的双重下降,当然,下降的幅度幅度并不大,但这也肯定引起了该公司的重视。另外,台积电已经量产的先进制程5nm、7nm在营收中的比例最高,这也符合其在最先进制程上的高投入逻辑,高投入自然要高产出,相信今后几年3nm和2nm量产后,也会是同样的情况。

然而,先进制程营收的提高只是一方面,毛利率也必须跟上,不然盈利能力就会下降,这显然不符合高投入的目的和逻辑。2020年第四季度,台积电毛利率达到54%新高,今年逐季下降,虽然仍有50%,但资本市场多半希望可以在50%以上。而以上提到的第二季度的毛利率环比和同比双双下降,似乎敲了一个小小的警钟。必须保证今后一两个投资周期内的毛利率依然处于较高水平。

对于芯片制造业,决定高毛利率的几个主要因素是:高技术含量,高产能、高产能利用率,以及较高的代工价格。对于台积电来说,前三个因素显然是具备的,且水平都很高,那么,要想保持或提升毛利率,还可以操作的就是提升价格了,这也正是台积电最近在做的。

就在上周,台积电通知客户,先进制程和成熟制程芯片价格都有所提升,其中,先进制程报价平均提升幅度在20%左右,成熟制程的接近10%。

在台积电第二季度法说会上,总裁魏哲家曾表示:“为确保有适当的投资回报率,定价及成本都很重要,台积电的定价是策略性的,不是投机取巧的。在此同时,我们要面对制造成本的挑战,因为先进制程的复杂度更高、成熟制程有新投资、全球制造版图扩大,原物料及基本材料的成本也上升。因此,我们会持续与客户密切合作,提供价值,并且继续与供应商洽商,改善成本。”

魏哲家在回答外资法人关于定价的问题时说:“我们与客户密切合作,在帮助他们成功的同时,也能有适当的报酬。展望未来,我们会继续这么做,尽可能听客户的想法,把成长最大化,获得适当的投资回报,我们有信心把毛利率长期维持在50%左右或更高。”

可见,台积电的涨价是顺理成章的。

对于台积电涨价,资深半导体产业分析师陆行之认为,之所以要涨价,其实是要弥补这两年资本支出的错配,并挽救毛利率在50%之上,因为台积电在8英寸及12英寸晶圆成熟制程的市占率有流失。

为了提升毛利率,除了开源,节流以降低成本也是有效的,例如,最近台积电启动了3nm制程的EUV改善计划(Continuous Improvement Plan,CIP)。

EUV光刻机价格越来越高,下半年即将推出的NXE:3600D价格高达1.4~1.5亿美元,虽然其每小时可处理160片12英寸晶圆,但与上代机型相比增加幅度不大。而由制程上来看,4nm主要是以5nm进行优化,EUV光罩层大约在14层以内,但3nm将采用25层EUV光罩,所以3nm晶圆代工价格恐怕会上升到3万美元,这并不是所有客户都能接受的。为了降低客户产品线由5nm向3nm推进速度放缓的疑虑,台积电启动EUV CIP计划改善制程,希望透过减少EUV光罩层数及相关材料,例如将3nm的25层EUV光罩减少至20层。设备商指出,虽然芯片尺寸将因此略为增加,但可以有效降低生产成本及晶圆价格,加快客户产品线转向3nm。

台积电今后3年计划有1000亿美元资本支出,有80%将用于扩充先进制程产能,而随着台积电先进制程向3nm及2nm发展,EUV投资比重会大幅增加,若能透过EUV CIP计划,减少EUV采购量,将有助台积电提高盈利能力。

与台积电相比,处在全球晶圆代工第一阵营的联电和中芯国际的毛利率表现则异常抢眼。

联电2021年第二季度财报显示,营收为509.1亿元新台币,较上季增长8.1%,同比增长幅度为14.7%,毛利率为31.3%。联电毛利率突破30%,是一个很重要的指标,因为该公司上一次逼近这一数字的时间点,要追溯到2011年第4季的29.16%,10年来,其毛利率多在15%~20%之间徘徊,2020全年达到22.1%。

中芯国际方面,2021年第二季毛利为405.0百万美元,相较于2021年第一季的250.1百万美元增加61.9%,相较于2020年第二季的248.6百万美元增加62.9%。2021年第二季毛利率为30.1%,相比2021年第一季为22.7%,2020年第二季为26.5%。

中芯国际的毛利率突破30%,也是一个历史性时刻。

该公司表示,第三季度销售收入预期环比增长2%到4%,毛利率预期在32%到34%之间。基于上半年的业绩和下半年的展望,在外部环境相对稳定的前提下,公司全年销售收入增长目标和毛利率目标上调到30%左右。因折旧摊薄,预计今年先进制程对公司整体毛利率的不利影响将下降到五个百分点左右。

显然,在先进制程方面,联电和中芯国际几乎不存在像台积电那样的困扰。虽说这两家的技术不是最先进的,但它们在产能总量,产能利用率,以及代工价格方面都有极致的发挥,是其毛利率增幅快速提升。而随着成熟制程芯片的短缺,在今后两年内,这两家大概率会一直处在甜蜜期内,毛利率还会稳步提升。

德州仪器(TI)在全球模拟芯片厂商中排名第一,该公司2020年第四季度营收40.76亿美元,同比增长22%。毛利为26.46亿美元,毛利率约65%。2020年全年营收144.61亿美元,同比增长0.54%。毛利为92.69亿美元,毛利率约64%,净利润55.95亿美元,同比增长11.52%。

64%的毛利率在全球半导体界是很少见的,高毛利率其实是高性能模拟芯片厂商的共同点。

在提升毛利率方面,TI一直不遗余力。对于这些高性能模拟芯片厂商来说,它们大都采用成熟制程,不需要像台积电那样,每年都要在先进制程晶圆厂和相关设备上投入巨资,这对于稳定较高的毛利率是很有帮助的。不过,TI并没有因此停下脚步,为了保持行业顶尖的毛利率,采用了多种措施,其中一个重要方式就是将老旧的6英寸和8英寸晶圆厂向12英寸转变。

在业内,TI是很早这样做的公司,多年前就已经着手做了。而最近两年,业内有越来越多的成熟制程芯片晶圆厂,将8英寸的转向12英寸的,大多是在全球芯片荒出现后采取的行动。

在过去10年内,TI的利润率一直保持上升态势。按照TI的说法,创造高利润率与他们用12英寸晶圆厂生产模拟芯片、降低成本有关。数据显示,TI的模拟芯片在2018年的运营利润率高达46.7%,但嵌入式处理器的运营利润率仅为29.6%。

近些年,TI一直在稳步提升其12英寸晶圆模拟芯片的产量,以削减成本并提高生产效率。TI表示,12英寸晶圆厂的产量比竞争对手使用的8英寸工艺生产的芯片便宜40%。此外,对于模拟用途,12英寸晶圆厂的投资回报率可能更高,因为它可以使用20到30年。

TI将很多逻辑和嵌入式IC生产外包给代工厂,但模拟芯片主要都是在其自家的工厂生产。截至2019年,该公司12英寸模拟芯片产量占其整体模拟芯片产量的比例超过了50%。考虑到5G,IoT、汽车和云计算等应用的成熟和大规模扩展,会推动相关模拟芯片需求的增长,因此,TI还在进一步推进12英寸晶圆厂扩展,以保持并进一步提升其高利润率。

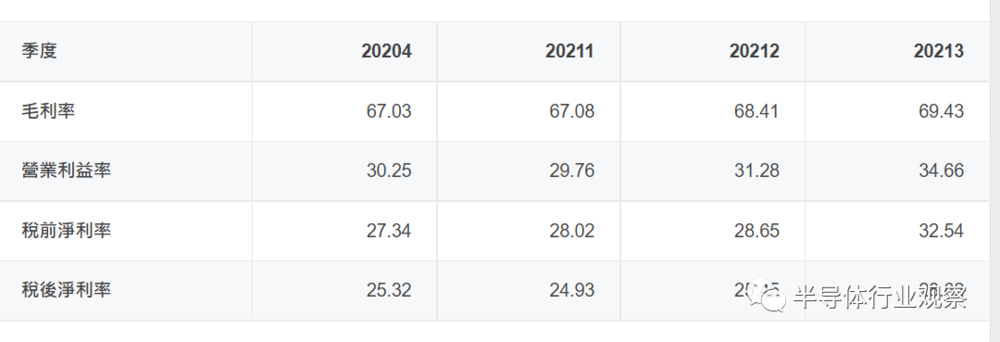

而处于模拟芯片行业第二位的ADI,同样具有很高的毛利率,其最近一次季度财报显示的毛利率为69.43%,达到新高,而前几个季度的毛利率也都保持在68%左右,如下图所示。

图1:ADI的盈利表现

最近,ADI刚刚完成了对Maxim的收购,后者的毛利率也是高的惊人。Maxim公布的截至2019年12月28日的2季度财报显示,毛利为3.605亿美元,营业利润1.69亿美元,净利润1.46亿美元,毛利率65%左右。

这两大高毛利厂商的合并,会对行业龙头TI产生一定的冲击,这或许也是ADI的目标。

与主攻模拟芯片的厂商相比,主营数字芯片业务的厂商毛利率并没有那么高,但头部企业的竞争同样激烈,且与晶圆代工业有些类似,龙头难做,而追赶者提升迅猛。

下面就以CPU霸主英特尔,及其主要竞争对手AMD为例,简单介绍一下。

AMD在2021年第二季度的营业额为38.5亿美元,经营收入为8.31亿美元,净收入为7.1亿美元。营业额、经营毛利同比增长一倍,盈利同比增长超过两倍,毛利润为48%,同比增长4个百分点,环比增长2个百分点。

2020年第四季度,AMD毛利率为45%,同比持平,环比增长1个百分点。

英特尔方面,其在2020年第一季度及之前的毛利率保持在60%左右,但从2020年第二季度开始,该公司的毛利率就开始小幅震荡下滑,而到了2021年第一季度,由于数据中心事业营收为56亿美元,比去年同期下降20%,这原本是英特尔最赚钱的业务,其营收下降削弱了整体毛利,毛利率降到了55.2%,比2020年同期下降了5个百分点以上。

图2:英特尔的盈利表现

可见,英特尔的毛利率有小幅下降的态势,而AMD的则呈现稳步上升的态势。原因在于,无论是芯片设计端,还是制造端,英特尔这这几年都是麻烦不断,特别是14nm及更先进制程的研发和量产,迟迟不能形成市场竞争力。

反观AMD,其设计的CPU,不但在性能方面逐步赶上,甚至超越英特尔,更重要的是,其芯片制造制程工艺和产能有台积电做保证,很快就能形成市场竞争力,给了英特尔越来越大的压力,不得不采取降价策略,这明显影响了英特尔的毛利率表现。

综上,无论是晶圆代工厂,还是模拟芯片巨头,或是CPU两强,在当下的竞争环境中,都表现出了较高的毛利率水平,但龙头企业的毛利压力明显要高于追赶者,而近两年的全球缺芯潮,又给了追赶者绝佳的发展机遇,给龙头企业施加了更多压力。今后两年,随着芯片荒的延续,这种态势可能会更加凸显。

本文来自微信公众号:半导体行业观察(ID:icbank),作者:畅秋