2021-09-02 20:02

扫码打开虎嗅APP

本文来自微信公众号:远川出海研究(ID:aotekuaitan),作者:靖杉,原文标题:《卖个铁矿石,澳洲凭什么“横”?》,头图来自:视觉中国

曾几何时,澳大利亚人还对自己脚底下的宝藏一无所知。甚至认为全国的铁矿储量不超过2.5亿吨,还不够现在中国人半年用的量。

1938年,政府曾下令严禁出口铁矿石,禁令一下就是22年,还做好了不久的将来开启进口的模式。然而,澳大利亚人不曾想过,禁令还未到期,铁矿资源就迎来了天翻地覆的变化。

1952年11月,一个对采矿和勘探怀有强烈兴趣的澳洲富二代Lang Hancock,正开着私人飞机和妻子飞往老家。经过皮尔巴拉地区的时候,天空忽然压满了阴云,Hancock被迫换了条不大好飞的航线,低低掠过特纳河的峡谷。

在乌云密布的特纳河上空,Hancock看见被暴雨冲刷后峡壁泛出了前所未见的光泽。那是一种特殊的红褐色,Hancock马上意识到,他正飞行在一个天然的、由氧化铁筑成峡谷内。

这就是皮尔巴拉地区铁矿的来历,后来经勘探,它是地球上已探明的储量最大的铁矿床。

尽管从发现到正式开采中间困难重重,但Hancock花了8年的时间终于拿到了开采许可,又与矿业巨头力拓达成了开采协议。力拓每年付给Hancock2.5%的特许权费,负责矿山运营。

随着采掘机隆隆运转,源源不断的铁矿石产出不仅让Hancock成为了澳洲最富有的政商界明星,也为这个在南半球独占一块完整大陆的国家开启了真正的财富之门。

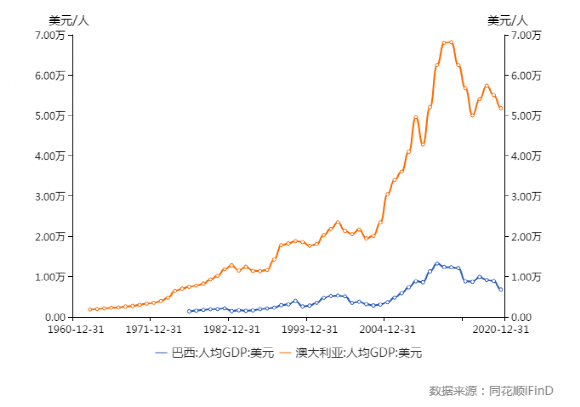

2020年,“坐在矿车里的澳大利亚”人均GDP达到51812美元,排名全球第10。

可是矿产资源丰富的国家不止澳洲这一个,巴西的铁矿石储量也位居世界前列,然而同年,巴西人均GDP仅6797美元,排名被甩到了80名开外。

同样是卖矿,澳大利亚成了南半球最发达的国家,在国际上常常出言豪横,还一言不合就给铁矿石涨价,而巴西则陷入了中等收入陷阱。难道老天爷赏的饭还分两种吃法?

本文试图回答以下问题:

1、澳洲的矿产领跑全球的财富密码是什么?

2、巴西到底输在哪里?

3、澳大利亚还能继续坐在矿车上躺赢吗?

01 殖民是福是祸?

其实澳大利亚和巴西有着极其相似的基因,不仅都拥有丰富矿产,还都在大航海时代经历了被殖民的命运。

不同的是,巴西遭遇了还在搞奴隶贸易的葡萄牙,而澳大利亚迎来的则是当时工业领跑全球的英帝国。

于是从同一个原点出发,巴西始终停留在野蛮暴富的阶段,并从此留下难以治愈的后遗症;澳大利亚却获得了从被殖民到独立、再到成长为发达国家的三要素:制度、管理和技术。

葡萄牙人来到巴西后,起初只看上了价值不菲的红木,两个世纪共5000万株红木被砍断、装船,赤条条运回里斯本,掏空了巴西的红木资源。

后来庄园主们又看上了巴西适宜种甘蔗的热带气候,那时欧洲蔗糖精贵,葡国人从非洲抢掠黑人做劳动力、建甘蔗园、制糖,直到18世纪糖价大挫才消停;在此之后,葡萄牙殖民者相继发现了金矿和钻石矿,奴工们于是转而再投身矿业。

为了保证葡萄牙人的利益,殖民者在巴西建立奴隶制,禁止当地原著民拥有自己的工厂,甚至对土生白人都采取了歧视性政策,不允许他们私自和外国进行贸易往来。

1822年巴西宣布独立为帝国,国王也依旧是逃到里约的葡萄牙王储,这片土地的原生人民还是没能当家做主。

于是,从1500年第一支葡萄牙船队登陆,到三个世纪后巴西帝国成立,这个国家的经济支柱从伐木切换到种植、再到矿业,但贩卖粗加工甚至未加工资源的模式始终没有改变过。

葡国人一直沿用着原始的制度、蛮横的管理,且因为资源丰富而错过了技术革命。

巴西优越的热带种植环境和矿山,始终只能是葡国人的印钞机。

反观澳大利亚,被殖民之路则幸运得多。与巴西大相径庭的是,抵达澳大利亚的英国人和其他欧洲人,带来了文明的制度、公平的管理,和先进的技术。

澳大利亚虽然早在17世纪初就被发现,但直到1788年,英国人在澳大利亚东南划了片区域用于放逐囚犯,这才开始有人定居。

虽然刚开始,这片南半球的大陆不过是个流放地,但来者可是刚刚经历了第一次工业革命的英国。英国人为了填补拿破仑时期无法从西班牙进口羊毛的空缺,帮澳大利亚从西班牙引进了美利奴羊,这才造就了如今羊毛帝国。

19世纪中期,澳大利亚新南威尔士也发现了金矿,让当时的殖民政府在伦敦的资本市场地位大增。和葡萄牙人不同的是,英国殖民政府没有只顾着自己,而是从伦敦资本市场拉来资金用于在澳的矿产勘探。

当时的英国是地质学最先进的国家,政府还曾特意派出受过地质学专业训练的人前往澳大利亚做地质调查、科考和矿产调查。

有了资金和人才的支持,澳大利亚开挂一样又发现了好些矿产资源:1871年发现Bisshof锡矿,1882年发现新南威尔士的银铅锌矿,1892、1893年分别发现两个金矿,挨个点亮元素周期表。

远在英国的资本嗅到了钱的味道,让成千上万的淘金者抛开一切,扑向澳大利亚的丛林,墨尔本港口的等候靠岸船只应接不暇,劳动力、技术、资金接踵而来。

一段时间里,澳大利亚人口翻倍,出口量也有了质的飞跃。采掘与冶金加工业在澳一步一步地发展起来,黄金、铜等各种矿产品出口也渐渐的超过羊毛和谷类成为澳大利亚的主要出口产品。

在这期间,诞生了一家至今都占据着霸主地位的矿业公司——1885年在新南威尔士成立的BHP(必和必拓)公司,起初是专门开采银矿和铅矿,1915年开始涉足钢铁,如今已是全球最大的资源公司。

淘金热给澳大利亚带来的不仅仅是短期利益,还推动了其独立的进程。

随着自由移民的激烈增长,各殖民区都面临着移民政策的问题,随着大英帝国也开始逐渐走衰,1883年,立法机构联邦委员会成立,1901年英女王亲自宣布澳大利亚联邦的成立,100多年的殖民至此结束。

尽管还是和英国保持着密切的联系和往来,但由于一战后英国国力的削弱,世界金融中心地位锐减,法律也不再适用于其各属地,澳大利亚可以说是不动一兵一卒就实现了彻底的独立。

对于澳大利亚来说,被英国殖民的这段历史更像是持续接受帮助的过程。英国人带来了人口、技术、资金、制度等成为发达国家的要素,为澳大利亚未来融入国际产业链、获得英美的认可提供了极大的帮助,最后还和平地将自主权交还给澳大利亚,简直是殖民界的一股清流。

当然,从大航海时代到澳大利亚独立,英国所带来的一切只是为澳大利亚打了一个好底子;而目光拉近至现代,中国作为全球这二十年来最大的变量,为澳大利亚如今在铁矿石届的老大站位起了很大作用。

02 近水楼台

进入21世纪,发展中国家的快速崛起,全球的目光都开始投向亚洲,澳大利亚和巴西这两个产矿大国自然不能、也不会放过从中国牟利的大好机会。

在下游需求走强的刺激下,全球铁矿石的产量与日俱增,咨询机构AME的数据显示,全球铁矿石产量由2007年的15.3亿吨上升至2019年的21.23亿吨,年复合增长率达2.8%。

照这个增速发展下去,到2033年,全球的铁矿石产量有望飙到32亿吨以上。

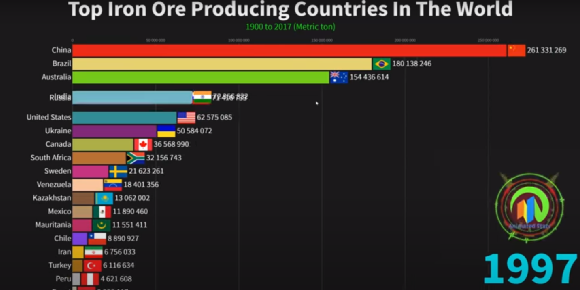

而这其中,中国钢铁工业的快速发展,做了不小的贡献。从1997年开始,中国就是全球第一大生产国,且20年长居第一的宝座。2000年中国的粗钢产量约1.28亿吨,到2010年就飞升到6.23亿吨,2019年接近10亿吨。

炼钢需要铁矿石,虽然中国铁矿石储量并不低,但由于纯度低,炼化起来不仅成本高,而且会产生较大的污染,所以中国每年约有8成以上的铁矿石用量依赖进口。从2015年起,中国铁矿石月均进口量约7500万吨左右,2019年累计进口10.68亿吨,突破1000亿美元。

而全球能满足中国铁矿石需求的,恐怕也就只有澳大利亚和巴西两个国家了。其中,澳大利亚的比重接近7成,远高于巴西的不到两成的比重。

两个都是铁矿石大国,巴西的矿产品位甚至还高些,可为什么出口到中国的份额被挤压得这么狠呢?

究其原因,不论是进口还是出口,最先面临的问题就是运输,铁矿石这种低价矿物自然用不上空运这么奢侈的方式,那海运的时间和费用就成了重点考量对象。

澳大利亚到中国的距离只有巴西的1/3,从西澳港口出发的海船驶到中国青岛约15天,而从巴西出发,要40天,运费也比澳大利亚贵个一倍以上。因此,时间和费用的双重优势下选择澳大利亚,对于中国也是合理之举。

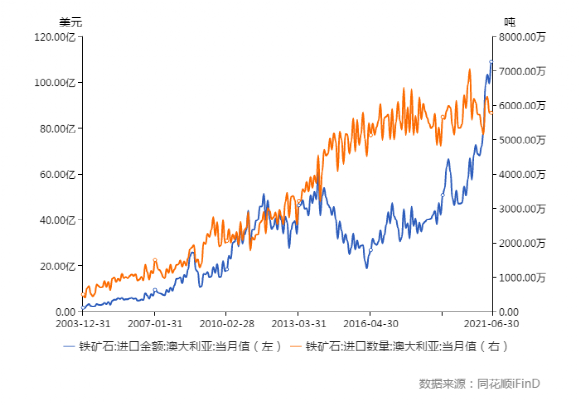

因此,近水楼台的好处让澳大利亚卖矿卖得远比巴西多。2004年中国从澳大利亚进口的铁矿石总金额约336亿美元,而2020年达到了707亿美元,翻了一倍还要多;这17年间,中国总共花了6000多亿美元为澳大利亚铁矿石买单。

而这能有多赚钱呢?

商务部数据显示,2019年生产一吨铁矿石的平均成本才32.5美元,澳大利亚卖给中国的价格却飙到过155美元,利润率大概能达到80%。

中国在新世纪以来,对于铁矿石源源不断的需求和渴望,造福了澳大利亚的矿业乃至整个国家,令其在2008年全球金融危机下都没有经历衰退,经济反而蒸蒸日上。

03 铁三角vs单打独斗

当然,一国产业的发展,不仅需要优越的外部条件,也需要良性的内部竞争,才能促进市场和竞争者之间的共同成长。

2003年之前,全球矿产企业是三足鼎立的局面:必和必拓、力拓聚焦在澳大利亚,淡水河谷在巴西。资源被头部企业高度垄断,三巨头中估计谁也不会愿意甘心承认会输给另两方。

而这其中,巴西仅一家淡水河谷,且多年以来都没有再出现称得上“对手”的企业;澳大利亚恰恰相反,双巨头得格局在2003年被澳政府打破,澳洲的FMG被扶持为第四大铁矿石生产商,三者分庭抗礼,相互制衡。

根据澳矿业部门的统计,现在西澳的28座矿山被10家企业瓜分,而力拓、必和必拓、FMG分别拥有10座、6座和2座。FMG作为“00”后规模上虽然不如前面俩大哥,但在成本效率方面一直保持着领先的地位。三者各有优势,撑起澳大利亚矿业的一片天。

当然,巨头们也不是没想过称霸。2007年,必和必拓向力拓提出过合并,合并后有可能成为3500亿规模的大宗商品巨无霸公司。然而这个矿业的世纪大并购最后却因为政府以及多方买家的阻挠而草草收场,但这绝对是全球矿业的大幸,倘若两拓合二为一,垄断格局必然会一发不可收拾。

自此,两拓与FMG在澳大利亚的地位自然及不上淡水河谷之于巴西,后者铁矿石产量在巴西的比重达到80%,铁矿保有储量40亿吨,可以维持开采近400年,以一己之力近乎掌握整个巴西铁矿石的命运。

因此长期以来,淡水河谷对巴西而言甚至超越了谷歌苹果亚马逊在美国的地位,政府对待这样一个规模庞大的“摇钱树”,监管起来自然是睁一只眼闭一只眼。

2015年,淡水河谷的一家合资企业矿场水坝溃堤,造成19人死亡、两个州的居民饮水和生活受到波及,甚至大西洋的鱼类也未能幸免。尽管巴西联邦环境机构对淡水河谷的22项违规行为开出约1亿美元的罚款,但公司到头来分文未付,仅在资产负债表装模作样的计提了约330万美元,九牛一毛。

为了保证铁矿石供应,政府甚至未曾勒令淡水河谷关闭其他矿场,进行安全调查,于是灾难于2019年再现。

而这一次的溃坝,直接淹没了巴西布鲁马迪纽市的行政中心,不仅导致了近200人死亡、100多人失踪,也直接影响了7000万吨铁矿石产量,占淡水河谷公司当年计划生产的17.5%。

反观澳大利亚,矿场地区虽然也是湿润多雨的气候,但除了2006年地震灾害期间发生坍塌,1名矿工遇难,几乎没有其他的矿难发生。

低事故率和澳洲政府在采矿安全上做出的努力是分不开的。政府规定企业明确安全生产责任,无论是雇员还是雇主,一旦违反规定,都将面临巨额的罚款。

三家矿业公司竞争激烈,谁都不敢在安全问题上出半分差错,才保证了澳大利亚铁矿石产量和出口量的稳定性。

04 尾声

地底下的自然资源可以说是上天的馈赠,而要把采矿这个产业发扬光大,带给全民财富,跻身发达国家前列,绝不只是扛着铁锹朝矿场走去这么简单。

对澳大利亚来说,英国人确实是伯乐般的存在,殖民似乎没有留下阴影,反倒带来了经验、技术和人类的文明。

21世纪,借着中国的经济的腾飞,更是让这个“矿车上”的国家名副其实。而澳大利亚人也知道,绝对的垄断必然会让资源行业走向危险,雨露均沾才是长久的生存之道。

然而,难道澳大利亚凭借过去的种种优势,就能够长此以往高枕无忧了吗?

当然不,任何一个极度依赖自然资源的经济体,都有被“资源诅咒”的风险。

澳大利亚出口有一半以上是自然资源,除了采矿业以外,没有任何发展其他工业的动机。在哈佛发布的全球经济复杂度报告中,澳大利亚排名93,甚至在哈萨克斯坦和乌干达之后。

如今,中国也开始寻求澳大利亚之外的铁矿石供应商,在西非收购矿场,宝钢和淡水河谷合资建厂,加强各项业务的合作。

不仅铁矿石,煤炭慢慢从距离更近的印尼、蒙古国进口,甚至打造了一条从蒙古到沿海地区的铁路运送煤炭。还有澳大利亚的木材、红酒也都相继中招。

这一项又一项的举措,会让澳大利亚不得不一点点松开卡脖子的手,若干年后,“荷兰病”会不会在澳大利亚整个经济中蔓延,似乎也未可知呢?

参考资料:

[1] 卖给中国,一吨铁矿石毛赚120美元!进口铁矿石价格为何“一飞冲天”,第一财经

[2] 未来全球及中国铁矿石供需格局分析,陆家嘴大宗商品论坛

[3] 为什么中企说话不管用?铁矿石运费高于成本,外商任性涨价,矿业汇

[4] 巴西淡水河谷矿难黑历史曝光,新华网

[5] 澳大利亚铁矿开发史,今日铁矿

本文来自微信公众号:远川出海研究(ID:aotekuaitan),作者:靖杉