原创

2021-09-10 17:37

扫码打开虎嗅APP

【IPO周报】是虎嗅推出的全新子栏目,聚焦A股和港股的新股发行,每周提供最详实的统计和精选新股分析,致力于发掘最有价值的新股投资标。

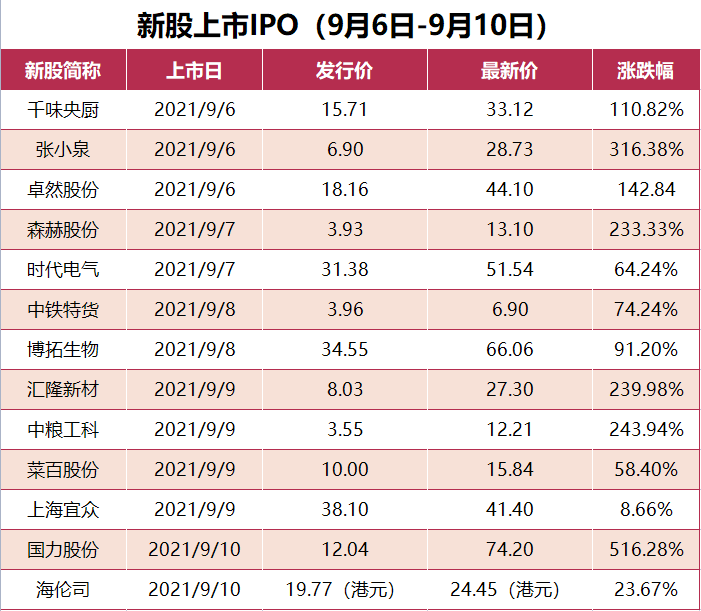

本周(9月6日-9月10日)共有13支新股上市,5家公司上会(递表),13家公司过会,下周(9月13日-9月17日)共有5支新股申购。

在本周新股上市热潮中,有三支新股涨势迅猛——国力股份、张小泉和中粮工科,张小泉和中粮工科开盘当天涨幅均在300%左右,国力股份的涨幅甚至高达500%以上。

国力股份发行价为12.04元/股,9月10日上市当天最高涨至79.28元/股,涨幅高达558.47%,若在最高点抛出,中一签可赚3.362万元。张小泉发行股价6.90元/股,开盘当天最高涨至38.66元/股,最高点抛出,中一签可赚1.588万元。

此外,倍受关注的“酒馆第一股”海伦司今日也在港交所挂牌上市,截至收盘每股股价为24.3港元,涨幅为22.91%,滚动市盈率高达2810.78倍。

本期IPO周报,在新股上市阶段将关注涨幅最大的国力股份、张小泉和中粮工科;在新股申购阶段将关注化工企业凯盛新材和华尔泰;最后在上会过会阶段将关注“AI四小龙”之一的旷视科技,以及软件与信息技术提供商软通动力。

本周(9月6日-9月10日)共有13支新股上市,在这波新股上市热潮中,值得注意的是国力股份、张小泉和中粮工科。

国力股份是一家专门从事电子真空器件的研发、生产与销售的公司。截至9月10日收盘,国力股份股价为74.20元,首日涨幅高达516.28%,动态市盈率为43.36。该公司竞争对手之一的宏发股份动态市盈率为44.95。

从营收来看,国力股份2018-2020年度营收分别为3.73亿元、3.32亿元和4.05亿元,同期净利润分别为-3.92亿元、3.20亿元、13.11亿元。宏发股份2018-2020年度营收分别为68.80亿元、70.81亿元、78.19亿元,同期净利润分别为9.603亿元、9.642亿元、11.29亿元。

张小泉是A股“剪刀第一股”。在老字号剪刀行业,中国刀具界三杰只有张小泉活了下来,其余两家均以破产告终。

9月6日,张小泉在创业板上市,发行价6.9元/股,首日涨幅高达394.06%。截止到9月10日收盘,张小泉收盘价为28.73元/股,动态市盈率为50.64,远低于金属制品行业99.50的市盈率。

从营收来看,2018年-2020年间,张小泉年营收分别为4.10亿元、4.84亿元、5.72亿元,年均复合增长率为18.13%,而同期净利润分别为0.44亿元、0.72亿元和0.77亿元。在营收提高的大环境下,张小泉的利润并没有跟上,甚至利润率略降。招股书披露,Euromonitor数据显示,2019年张小泉仅占中国厨房市场份额的0.5%。

再来看中粮工科。作为世界500强企业中联集团的控股子公司,中粮工科上市首日涨幅高达283%,最高点涨幅达400%,股民中一签可赚6775元。

截至9月10日收盘,中粮工科收盘价每股12.21元,动态市盈率为60.34。中粮工科主要竞争对手之一的华设集团,9月10日收盘后,动态市盈率为9.73。

从营收来看,中粮工科2018-2020年营收分别为16.57亿元、19.47亿元、20.41亿元,归母净利润分别为0.54亿元、0.87亿元、1.29亿元。同期,华设集团营收分别为41.98亿元、46.88亿元、53.54亿元,归母净利润分别为3.96亿元、5.18亿元、5.83亿元。

下周(9月13日-9月17日)共有5支新股申购,其中值得注意的是凯盛新材和华尔泰。

凯盛新材是全球最大的氯化亚砜生产企业及国内领先的芳纶聚合单体生产企业,截至2020年末,公司合计拥有专利136项。

华尔泰是国内领先的多品种化工企业,据中国氮肥工业协会资料显示,该公司商品浓硝酸产能位居全国同行业第一位,市场占有率第一位,“华硝”牌商标还曾荣获中国驰名商标称号。

下面具体来说下。

凯盛新材

招股书披露,凯盛新材主要从事精细化工产品及新型高分子材料的研发、生产和销售。如今,凯盛新材已经是全球规模最大的氯化亚砜生产基地,并通过拓展下游产业链产品,已逐步形成以氯化亚砜业务为基础,同时面向氯化亚砜下游其他羧酸衍生物、锂电池、芳纶聚合单体以及高性能新材料PEKK等四大领域的创新业态模式。

2021年以来,据Wind显示,精细化工指数(886006.WI)曾于8月30日创下55908.50的最高点,较年内最低点涨幅80.65%。在化工行业景气度持续上行的今天,凯盛新材有望在登录创业板后迎来一波新成长周期。

在营收方面,招股书披露,凯盛新材2018-2020年度营收分别为6.77亿元、6.59亿元、6.24亿元,净利润三年来分别为0.64亿元、1.37亿元、1.60亿元。在营收逐年下降的情况下,凯盛新材的净利润却在逐年上升。凯盛新材的主要竞争对手之一的浙江龙盛2018-2020年度营收分别为190.76亿元、213.65亿元、156.05亿元,净利润三年来分别为42.13亿元、53.06亿元、43.82亿元。

此次新股申购,凯盛新材发行总数为6000万股,申购上限为11000股。

华尔泰

华尔泰是一家以精细化工产品为方向的综合性化工企业,公司浓硝酸产能居国内同行业第一位。

在营收方面,华尔泰2018-2020年度营收分别为12.74亿元、12.57亿元、11.48亿元,净利润分别为1.10亿、1.46亿及1.68亿元。华尔泰的主要竞争对手之一的金禾实业2018-2020年度营收分别为41.33亿元、39.72亿元、36.66亿元,净利润分别为9.12亿元、8.08亿元、7.19亿元,市盈率为29.48。

值得注意的是,化工行业是国家重点环保监控行业。华尔泰此前曾存在多次环保处罚——2017年2次、2016年3次、2015年和2012年各1次。招股书中披露,若有突发事件或者处理不当,该公司仍存在对环境造成污染的可能,从而导致公司面临环保处罚、停产整顿等风险,并对公司声誉、生产经营产生不利影响。

此次新股申购,华尔泰发行总数为8297万股,预估发行价为10.46元/股,申购上限为33000股,预估发行市盈率为22.98。

本周(9月6日-9月10日)共有5家公司上会(递表),13家公司过会,其中值得注意的是旷视科技和软通动力。

作为国内“AI四小龙”之一的旷视科技IPO进程一直备受关注。该公司科创板IPO申请于今年3月获受理,期间经历了二轮问询,终于在9月9日晚间过会。其余“三小龙”中,云从科技今年7月已率先过会;商汤科技8月底则向港交所正式提供招股书冲刺IPO;依图科技今年6月拟冲刺上交所科创板,但审核已终止。

软通动力是一家软件与信息技术服务商,主要为客户提供数字技术和数字化运营服务。该公司的半数业绩依赖华为,且诉讼频繁。软通动力此次上市募集资金近四成用于建房,与主营业务毫不相干。此外,曾有媒体质疑该公司以人力外包即“卖人头”为主,项目外包为辅助。

旷视科技有限公司

旷视科技成立于2011年,是一家聚焦物联网场景的人工智能公司。同大多数人工智能企业一样,旷视科技面临着严重的亏损。该公司2018-2020年度营收分别为8.5亿元、12.6亿元、13.9亿元,同期净利润分别为-28.0亿元、-66.4亿元、-33.3亿元,处于持续亏损状态。

据IDC统计,2019年旷视科技占国内计算机视觉应用市场份额的15.20%,在“AI四小龙”中排行第二,而商汤科技所占份额最多,为17.40%。商汤科技2018-2020年度营收分别为18.5亿元、30.3亿元、34.5亿元,同期净利润分别为-2.2亿元、-10.37亿元、-8.78亿元。

此次公开募股,旷视科技拟通过发行中国存托(CDR)募资60.18亿元,计划投向基础研发中心建设项目,AI视觉物联网解决方案及产品开发与升级项目、智能机器人研发与升级建设项目、传感器研究与设计项目及补充流动资金。

软通动力信息技术(集团)股份有限公司

软通动力此次IPO进程饱受争议。从营收上看,软通动力2018-2020年度营收分别为81.39亿元、106.05亿元、129.99亿元,归母净利润分别为3.07亿元、7.12亿元、12.59亿元。据赛迪顾问发布的《2018-2019年中国IT服务市场研究年度报告》显示,软通动力在2018年中国IT外包市场竞争力(发展能力和市场地位综合比较)排名中位居第二。虽然业绩表现可观,但软通动力仍有不少地方被外界质疑。

首先是业绩对主要客户依赖性大。2018-2020年度,该公司对华为的销售收入占营收的比例分别为53.38%、55.45%和55.53%,超半数以上的业绩都依赖华为一家客户。

其次是诉讼频繁。招股书披露,报告期内,软通动力发生的劳动争议纠纷共计108件。此外,该公司及其控股子公司尚未了结或可预见的重大诉讼或仲裁事项(单个金额超过500万元)就有两项。

随后是募资用途存疑。招股书披露,软通动力募资近四成用于建房。35亿元的募资中,交付中心新建及扩建项目拟投入资金达20亿元,其中又有13.74亿元的资金用于房屋建设。有媒体甚至质疑软通动力的做法有“不务正业”和“圈钱”之嫌。

最后是该公司核心竞争力不足。财经网曾在报道中称软通动力以人力外包为主,项目外包为辅,质疑其“卖人头”、诉讼多,分拆业务后,IT外包企业核心竞争力不足。