2021-10-25 12:33

扫码打开虎嗅APP

本文来自微信公众号:巨潮商业评论(ID:tide-biz),作者:荆玉,编辑:杨旭然,头图来自:视觉中国

去年12月12日的气候雄心峰会上,国家高层领导的表态,为中国减碳路径设定了2030年的目标,让光伏成为了大国竞赛的关键领域,整个行业成了星辰大海,增量无限广阔。

但今年作为“十四五”的首年,却遭遇了从硅料、硅片到玻璃、胶膜等多个产业链环节的上涨,光伏发电成本被持续拉高,最终抑制了终端的装机需求。

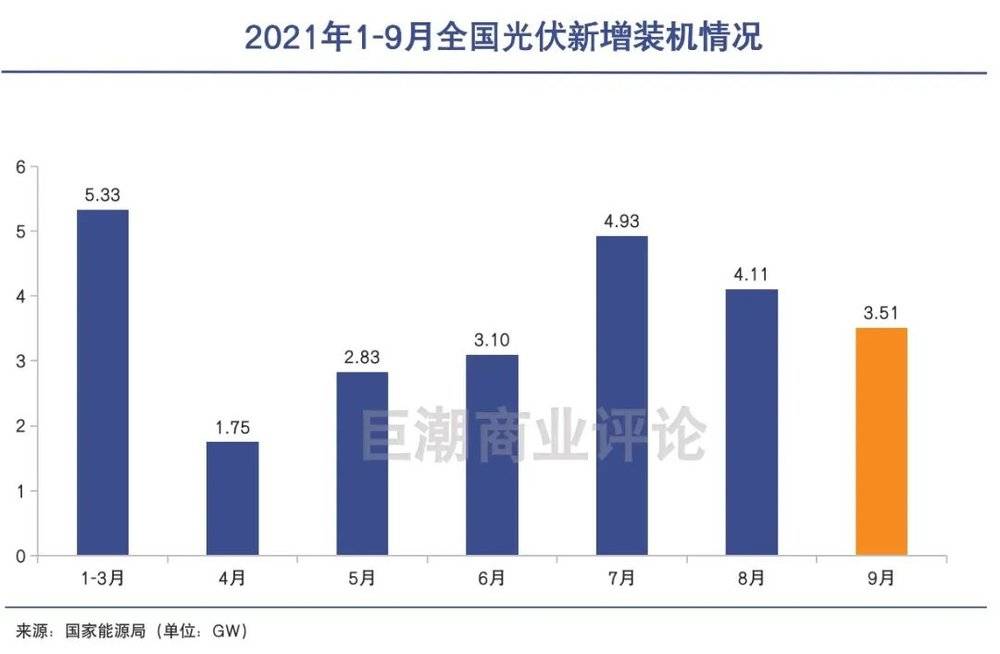

国家能源局统计数据显示,今年1~9月,我国光伏新增装机为25.56GW。而业内此前普遍预测国内全年的装机量在55~65GW之间。这意味着今年剩下的一个季度光伏装机压力很大。

光伏发电成本高企,下游装机萎靡不振的情况下,行业的利好政策却在不断释放,从整县推动光伏试点到约1亿千瓦大型风电、光伏基地项目开工,为下游需求添柴加火。

光伏行业处于利好与利空因素的夹缝当中左右摇摆。一半海水,一半火焰。

反映到资本市场上,光伏ETF(515790)自年初以来总体呈上涨趋势,但受到产业链涨价抑制装机需求的影响,出现多次回撤与反复,从中不难看出投资者间的复杂博弈。

值得注意的是,10月最新一期的多晶硅料价格依然维持涨势,保持在近十年的价格高点,且这个价格较之于今年年初的价格已翻了三倍。不断上升的装机成本之下,今年的光伏装机目标能否完成,还是一个未知数。

“事物发展的前途是光明的,道路是曲折的。”光伏行业的星辰大海是真的,但眼下的困难与窘迫也是真的,是必须要绕过去的槛儿。困在夹缝中摇摆的光伏产业,需要一个拐点。

一、涨价,不能承受之重

硅料涨价造成光伏组件价格上涨,从而抑制了终端的装机需求。

“别让硅料烫伤了整个光伏行业”。去年业内人士对于硅料涨价的呼吁言犹在耳,但却没能阻挡住今年硅料价格的继续飙升。

今年以来,硅料曾迎来短暂的小幅降价阶段,但在8月份之后开始反弹。

10月20日,中国有色金属工业协会硅业分会公布的最新硅料价格显示,本周国内单晶致密料价格区间在26.0~27.3万元/吨,成交均价为26.87万元/吨。这个数字相比年初不足8万元一吨增长超过3倍,且保持在近十年的价格高点上。

究其原因,一方面是由于各地因能耗双控限产、原材料价格上涨等因素导致工业硅粉价格屡创新高,多晶硅料成本随之大幅增加;另一方面是下游开工率提升带动了需求,导致供不应求的状态。

涨价虽然对于通威股份、大全新能源、新特能源等硅料生产企业是短期的直接利好,却造成了两个严重的不良后果,最终都打击到了整个行业的景气度。

一是造成光伏组件价格上涨,最终抑制了终端的装机需求。

受到硅料涨价影响,2021年组件重新回到2.0元/W的时代,并且随着硅料价格上涨还有增长趋势,这拉高了光伏发电成本,也造成部分项目停工。有业内人士指出,组件价格1.80元/W是企业承受的上限,超过此价格,则部分企业及项目将出现亏损。

二是造成“供应链失衡”,其他环节厂商利润受到程度不一的损失。

光伏产业链四大重要环节——硅料、硅片、电池片和组件,目前除了硅料供不应求外,其他环节皆处于产能过剩的状况,因此对于上游硅料的涨价并不能做到很好的传导,利润也受到程度不一的损失。

损失最为严重的当属电池片企业。以电池片为主营业务的爱旭股份今年上半年亏损2000多万元,其业绩受到上游价格的打压和下游需求的制约,话语权几乎是各环节中最弱的。

行业格局较为分散的组件企业。虽然今年下游组件价格有所提高,但提价幅度远不比上原料成本的增加。

上半年亏损近1亿元的东方日升在其公布的调研活动信息中表示,“上游材料供应紧张且价格阶段性高位,盈利能力阶段性提升对下游电池组件形成巨大挤压,导致电池组件盈利能力阶段性下降。”

此外,根据机构索比咨询近期的调研,受产业链上游涨价的影响,部分电池、组件企业开工率已不足50%,业绩表现堪忧。这与通威股份上半年接近2倍的净利润增速相比,可谓冰火两重天。

二、政策利好不断助攻

虽然顶层的框架指引已经较为明确,是更多的政策细则或规划目标仍有望打破预期。

“他花开后百花杀”,作为光伏当前话语权最高的瓶颈环节,硅料价格俨然已经成为了整个行业景气度的关键因素和风向标。

在硅料涨价重创行业景气度的同时,政策面的利好则不断释出,提振资本市场对于光伏行业的信心,资本市场对于光伏的纠结态度也因此展现。

虽然在2030年碳排达峰的目标之下,顶层的框架指引已经较为明确,但是更多的政策细则或规划的目标仍有望打破预期。可以看到,自9月以来,光伏行业的利好政策频出:

9月13日,国家能源局正式印发《公布整县(市、区)屋顶分布式光伏开发试点名单的通知》,将全国整县推进试点的申报情况予以公布。在全国约2856个县级单位中,30省共报送试点县(区、市)676个。有分析认为,整县推进自2021年6月底以来申报量持续超分析师预期;

9月24日,国家能源局综公开征求对《关于能源领域深化“放管服”改革优化营商环境的实施意见(征求意见稿)》意见。意见提出了简化新能源项目备案手续,无补贴新能源项目实施无条件备案,完善分布式发电市场化交易机制等举措,长期利好光伏等新能源产业发展;

10月12日,在《生物多样性公约》第十五次缔约方大会领导人峰会上,我国宣布第一期装机容量约1亿千瓦的大型风电、光伏基地项目已于近期有序开工。

整县推进光伏(约150~200GW)、大型风光基地建设(第一期100GW已明确),叠加“十四五”期间规划的年装机目标,使得未来两到三年国内市场的装机目标更高,也更具有确定性,因而提振资本市场对于光伏行业的信心。

不过,虽然政策给予支持,市场化、追求盈利仍然是下游光伏电站投资坚持的第一大原则。在上游原料价格飙升影响发电收益率的情况下,下游电站很难持续降低内部收益率,接受高价组件。

因此可以看到,伴随着硅料和组件价格大涨,今年9月国内太阳能新增装机仅3.51GW,较7、8月新增装机明显下滑。

此外,光伏ETF的走势也在9月初至今的一个半月时间内出现了反复的震荡,反映出资本市场对于光伏行业当下和未来的反差态度,以及其内部的激烈博弈。

三、资本市场激烈博弈

两个关键因素仍然将影响下一阶段资本对于整个光伏行业的青睐程度。

未来的前途是光明的,当下的道路是曲折的。这是资本市场对于当下光伏行业投资的矛盾和博弈的关键。对于投资者来说,如果太关注短期,则可能会变得短视、忽略未来;如果只看未来前景而忽视当下的行业困境,则可能面临因产业波动造成的股价回撤。

目前来看,有两个关键因素仍然将影响下一阶段资本对于整个光伏行业的青睐程度。

首先是2021年装机量究竟能否达到预期。如前文所述,今年1~9月,我国光伏新增装机仅为25.56GW,因此今年剩下的一个季度光伏装机压力很大。

如果按照2020年的装机比例(第四季度抢装29.5GW),则2021年光伏装机可以达到56.7GW,这是一个勉强及格的成绩。当然也有如机构如长江证券更加乐观,认为今年装机量将达到60GW。

然而抢装往往会造成供需紧张,有可能引起进一步的涨价,反过来抑制需求。有业内人士预计,随着传统四季度高潮期的到来,组件还将迎来新的一波涨价潮。

索比光伏网经调研指出,近期大型光伏电站项目的组件开标价已经超过2.1元/W,部分光伏项目的内部收益率下降约1个百分点,已经低于一些电力投资企业的最低标准。因此今年的装机规模可能不甚乐观。

另一个则是硅料价格何时出现拐点。

此前,市场普遍预计,2022年硅料新增产能落地,将会导致价格大幅下滑,进而带来整条产业链的价格下降,带动整个行业的繁荣。这一点在通威股价上也有所反应,其未并表现出超过逆变器等产业链企业的股价暴涨,资本市场仍然顾忌其强周期性。

但各地因能耗双控限产政策给这一预期带来了较大的不确定性。如前文所言,硅料作为当前产业链中话语权最高的瓶颈环节,深刻影响着行业景气度和其他环节的利润。

如果硅料一直维持高位,拐点迟迟不到,那么资本市场对于硅料生产企业和其他环节生产企业的价值可能要重新评估。

虽然2021年的光伏产业链是扭曲和畸形的,虽然硅料烫伤了整个光伏行业,但市场的规律,往往并不以人的意志为转移。

四、写在最后

根据国家规划,到2050年,光伏将成为国内的第一大电源,光伏发电总装机规模将达到50亿千瓦,全年发电量约为6万亿千瓦时,占当年全社会用电量的39%。

相比2020年累计装机量253GW,光伏装机量将在未来30年的时间内增长18.8倍,年均符合增长率达到10.5%,这是一个可遇而不可求的、长坡厚雪的优质赛道。

然而站在当下看,硅料企业享受着周期的暴利的同时,却拖累了整个行业的增长,使整个产业链在未来前景光明的确定性之下,陷入到深深的内卷当中。

本文来自微信公众号:巨潮商业评论(ID:tide-biz),作者:荆玉

14:23

14:23

04:21

04:21

13:34

13:34

11:39

11:39

10:37

10:37

25:05

25:05

07:00

07:00

16:39

16:39

10:57

10:57

21:54

21:54