2021-11-03 12:06

扫码打开虎嗅APP

本文来自微信公众号:八点健闻(ID:HealthInsight),作者:李琳、史晨瑾,原文标题:《河南、湖北、安徽......为什么中部城市爱建超大型医院?》,头图来源:视觉中国

10月初,深陷债务危机的河南省省立医院,终于寻得救星,被郑大一附院接管,成为附属的航空港院区。

而沉寂7年、对医院规模一直避而不谈的郑大一附院,则通过此次“鲸吞”刷新了全球医院的规模纪录:开放床位将达到1.2万张。

这座无法按下休止键的超级医院,亦成为中部省份大医院的缩影。

从地理经济的概念讲,中国中部地区包括山西、河南、安徽、湖北、江西、湖南六个相邻的省份。结合看医界发布的《2021中国医院床位规模100强榜》来看,全国大于3000张床位的79家医院中,在“公鸡”鸡腹上毗邻的5个省——河南、湖北、湖南、安徽、江西——就占有25家,占全国的31.6%。其中包括榜首的郑大一附院。

对应的,北京、上海无一家医院上榜。

相形之下,执中国医学界之牛耳的北京协和医院,只有床位2000余张,未能“挺进”百强名单。

在排名前50的医院中,湖北有6家医院上榜,仅武汉市便云集4所超级医院,其中3家床位数超过5千张。

毗邻的湖南也不甘示弱,共4家医院上榜,长沙独拥3家。此外,河南、四川、安徽、黑龙江各有3所医院入围。

抛却床位数,医院规模的另一大指标是手术量,中部医院这一数值同样高得惊人。

医学界公布的《2021中国综合医院手术量排行榜》显示,河南省在前5占据2席。

尽管受疫情影响,郑大一附院2020年手术量仍高达28万台,盘踞首位;河南省人民医院为16万台,位列第四。此外,安徽省双子星——安徽医科大学第一附属医院和安徽省立医院则跃进前十。

和床位数类似,在手术量榜单的前十名中,没有一家医院来自医疗资源集中的北上广地区。

那么,经济中游、地处中部的省份,缘何陷入规模崇拜,“造院冲动”如此强烈?

一、最后一道防线

要试图搞清“为什么中部地区如今超大医院密集”,需要到十几年前寻找原因。至少,要回到2009年新医改的开端,那也正是“中部地区医疗几乎没有存在感”的时代。

在任何一个群体里,被遗忘常常是“中等生”的宿命。中部省份恰恰是这群中等生。“高不成、低不就、发展慢半拍,存在感很弱”,这是很长一段时间对中部省份的评价。

延伸到医疗卫生领域,中部省份的“弱存在感”,也是如此。

2009年新医改开启,次年,复旦大学医院管理研究所首次发布复旦版《中国医院排行榜》,这一榜单在日后成为评价中国医院综合实力的权威标准。

在排行榜首次公布的医院50强榜单中,仅有3家来自中部地区、2家来自西部地区,其余45家均在东部沿海和北上广地区。

随着全民医疗保障制度逐步完善,老百姓的医疗支付能力与就医需求双双提升,到医院看病的人多了起来。2010年全国诊疗人次增长6%,2011年增长11%,2012年增长达到了13%。

讽刺的是,增加的患者并非一定会留在省内,民众选择用脚投票。

一线城市的大型公立医院几乎独揽了高水平专家、优质医疗资源、准确精湛的技术。为了看得好病,成千上万的病人涌入北京、上海等地的知名大医院。发达地区的大医院里,天天上演着“看病难”:优质专家的门诊挂号难,在大医院住院难,在大城市做手术排队难。

地方省份的省级医院流量并未出现暴涨。“中等生们”的焦虑更重了。

从某种意义上说,省会城市的大医院,是把病人留在本省的最后一道防线。地方政府和公立医疗系统希望抵御省内患者外流,形成省内的区域医疗高峰圈。

“无论是华西医院、郑大一附院,还是湖南、湖北的省级医院,其功能定位都是守住省内的最后一道医疗防线。”国家卫生健康委卫生发展研究中心副研究员黄二丹说,在各省内,省政府的目标是建成一个省内的医疗中心,这些医疗机构往往承担着需要解决省内99%、甚至100%医疗问题,这是很高的要求。

优质医疗资源不够,优质医学人才欠缺,优质学科建设有限——种种条件限制下,中部想在短时间内想实现区域医疗水平的飞跃并不现实,不断流出的病人亦不会选择等待。

于是,中部地区普遍选择了:把省内的能力较强的医院,先变大,再做强。

二、为什么是中部?

“先做大,再做强”,是中国的医疗体系在转型时期的产物。

从自身能力而言,西部经济能力有限,东部省份医院水平普遍较高,中部最能实现聚集医疗资源。

“当时的情况是,西部想建但是没有资源,东部资源丰富不允许建,中部资源不足但建设意愿强。” 黄二丹直言,中部省份的大医院扩张大多集中在十二五、十三五初期,“能看到一条明确“由大到强”的发展路径。”

这种“能力”甚至不可复制,需要“天时、地利、人和”。

“天时”是中央层面多年构筑的全民医保统筹的发展。

一方面,从2000年起,全民医保经历了建立职工医保、新农合、城市居民医保的建设后,日渐强大,在2009年新医改后,医保统筹资金快速增长,公民支付能力增强;

另一方面,政府对于医疗机构的直接投入也在大幅增长。

对省级的大医院而言,利用先天的规模优势,他们能得到更多的医保资金。一位医改领域的研究者曾提到,一个中部的省会城市,拥有数百家医疗机构,但全市医保资金的60%,都流向了其中三家大型三甲医院。

“地利”,自然来自于地方政府的支持——这其中包括财政、用地、规划等全方位的扶持。

为了将病人留在本省,中部各省逐年加大财政投入。中国财政科学研究院一项研究显示,以湖北省为例,2008 年,政府用于医疗卫生的财政支出为95.08 亿元;到2017年,政府用于医疗卫生的财政支出为614.6亿元。剔除通货膨胀和汇率变动的影响,湖北省2017年的公共卫生支出总额是2008年的6.5倍,年均增长71.8%。

“像湖北、湖南一些规模宏大的医院,很多是在各省的‘十三五规划’期间做出来的。这期间医院大幅扩张,银行愿意贷款,社会资本涌入,省市政府或国家配套的资金充裕。”惠宏医疗管理集团副总经理连波告诉八点健闻。

不仅如此,对于地方政府来说,常用的拉动经济增长的方法是投资。而健康服务业,是最具朝阳状态的产业。2008年,中央决定投资拉动经济时,各省就把公立医院的投资作为重要一项。因为这既可以完成投资任务,同时又是民生工作的一大亮点。

甚至,在2004年提出《中部崛起计划》后,中部省份的省会城市进行新区建设,一所新建的省级龙头医院分院,是城市新区的高质量医疗配套设施。

“人和”——则是中部各省的人口红利,加之基层地区薄弱的医疗条件,二者共同孕育出的一个潜在发展空间。

中部省份多平原,人口密度大,基层医疗能力薄弱,老百姓的信任感普遍偏低;而且,随着高铁的快速发展,交通的便利加快了地市居民奔向省级医院的速度……这些条件交织在一起,给大型省级医院从地市级“虹吸”病人,带来了巨大的空间。

甚至,在郑大一附院刚刚扩张的早年,因其从地市级虹吸了大量的病人,曾被诟病为“全球最大的乡镇卫生院”,但依然挡不住其营收以每年10亿元的增速上涨。

如今,扩建后的多家中部医院已如雷贯耳:郑大一附院,湖南湘雅,湖北同济和湖北协和。从能力和规模,在省内稳居龙头地位,在全国一流享有一席之地。

在复旦版《2019年中国医院排行榜》前100强中,中部省份的医院已有13家。这个数量虽然在全国来说并不显著,但至少中部地区超越了自己。武汉同济、武汉协和、湖南湘雅、郑大一附院、湘雅附二,跻身实力榜的前20。

一位学者告诉“八点健闻”:这些最先扩建大医院的省份,恰恰抓住了时代的发展规律。“先做大,再做强”这套在机构运营中并不成立的发展逻辑,在当时恰恰是行得通的。

三、时代限定款

“先做大,后做强”,一眼看上去像拍脑袋的鲁莽决定。但面对现实,对于当时中部省份的省级医院来说,“先做大”是唯一的出口。

至少,这是决策者权衡后,性价比最高的选择。

对医院而言,发展无非两条路——挖潜和扩增。

对北京、上海的医院来说,囿于城市用地受限、优质医院云集、城市规划严格,“扩增”已无可能,“挖掘潜力”是唯一的选择。国家卫生发展研究中心副研究员黄二丹告诉八点健闻,“当优质医生、优质医院够多时,医院能够聚焦资源,把规模不大的医院建得更好。”

通过高质量发展和提高院内资源使用效率,“在一些顶尖医院里,一张病床的床均业务收入,一年能达到200万元以上。”

因此,在十几年前,当医疗界争论“医院要大还是要强”的问题时,在存量空间进一步精耕细作是当时主流观点。即使现在已经成为全国知名大三甲医院的华西医院,在扩张后也遭受过铺天盖地的质疑。华西医院2007年床位数由1400张增至4300张后,曾被人诟病是“全球单点规模最大的单体医院”。

国家卫健委卫生发展研究中心研究员李卫平告诉八点健闻,因为当时控制床位规模,认为一味变大并不理性,时任原卫生部的领导曾在会上批评“华西大医院规模”的现象,但2008年汶川地震时,华西医院一夜间成为震中救治的中流砥柱,开展大量的外科手术,救治伤员无数。

此后,对华西规模的争论,也微妙落幕。借助大体量和多床位,震后的华西医院一路高速发展,直至成为全国知名大三甲医院,甚至在三级公立医院“国考”的绩效考核排名第二。

华西的“快速造梦”,最先敲醒的是郑大一附院。2008年,郑大一附院原来的1860张床位,扩展到了3155张,住院病人数增加了46%。

两家省级医院“先变大,再做强”的“曲线救国”方式,唤醒了很多一度想靠“深挖潜力”却无果而终的省医院,他们意识到,发达地区顶级医院的“床均每年收入达200万”这样的样板对他们行不通。

扩增,一时间成了从地方政府到各大医院共同的目标。

相较于挖潜,扩增就相对容易多了。而且,当医院扩增的需求跟地方发展需求相匹配时,医院不仅能得政策支持,还能得到财政对基建、设备的投入。而且,重要医院的改扩建,也通常也会写进当地的政府规划。

多年的扩增之后,中部的医疗资源形成了一个怪圈。

我们可以看两组数据:

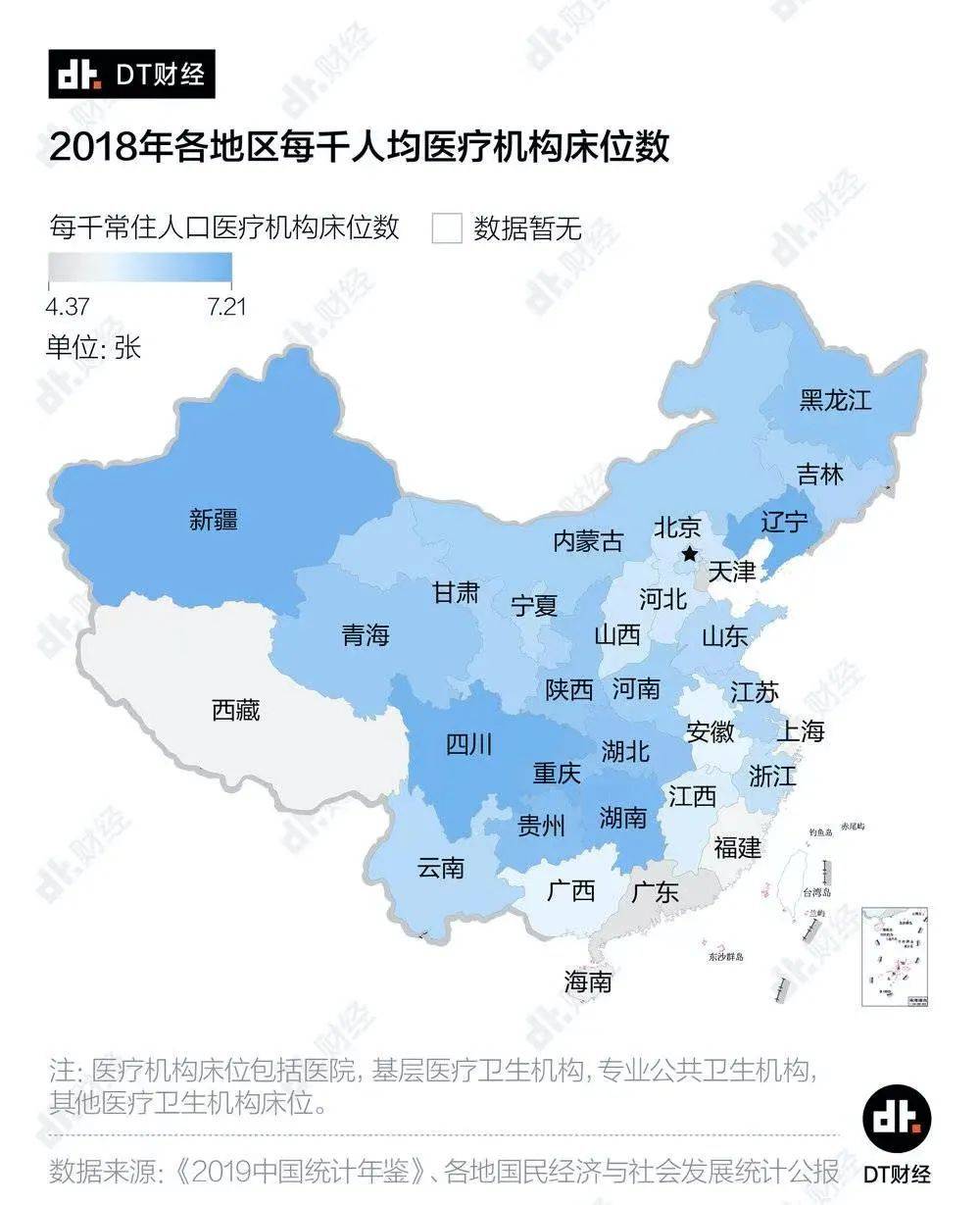

从“DT财经”统计的地图来看,2018年,各地区的千人均医师数(简称“千人医”)形成了“华北>华东>东北>西北>华中>西南>华南”的链条,中部地区处于洼地,医生供给明显不足。

有趣的是,各地区的千人均床位数则呈现相反趋势,在全国主要城市千人均床位数的排名中,前8位都是来自中部或西部的省会城市,郑州、长沙、昆明分别位列前三,乌鲁木齐、太原、成都、武汉和西宁紧随其后。

2018年各地区的千人均医师数(上)与2018年各地千人均床位数(下)

图片来源:DT财经

广州艾力彼医院管理研究中心主任庄一强认为,中部地区的数据反差很好理解。“这好比大班教学与小班教学的区别。教师数量比较缺乏的地区,倾向于办大学校,以辐射更多学生。医院建设的逻辑也是如此。”

医生成为炙手可热的医疗资源,中部各省则开启了“人才大战”。

医疗战略咨询公司Latitude Health创始人赵衡向“八点健闻”表示,人才招募是医院扩大规模的核心。河南省曾开出高薪在全国范围内招聘医生。而当地知名医学院较多的省份,同样会想尽一切办法留住医生。这是一场省级医院与北上广医院的竞争。

四、内卷焦虑下的“投资饥渴症”

微妙的是,中部省份医院的这种扩张,到中央层面其实并不赞成。

2009年,新医改带来的不仅是医保系统,同时中国新一轮医改的标杆性文件——《中共中央国务院关于深化医药卫生体制改革的意见》中也明确要求“严格控制公立医院建设规模”。

在支持医院变大的这件事上,总有两股力量在拉扯——中央下文禁止,地方步履不停。

且不论超大规模带来的管理混乱、边际产出效率低下等问题,公立医院持续非理性的扩张,已将基层患者虹吸殆尽。而上窄下宽、健康的医疗体系,也被扭曲成了畸形的倒金字塔状。

黄二丹认为,在十二五、十三五初期,县市一级的医疗服务能力还没来得及提高,省级医院快速的扩张,解决了老百姓的健康需求,避免跨省就医。“虽然一旦超大医院建立起来,地市级医院的发展都受到巨大的压力,不利于整个区域的资源有效布置,但在当时,的确能够形成一个区域的医疗高峰。”

“到底孰优孰劣,仁者见仁,智者见智。”但黄二丹也马上指出,“现阶段再继续扩张,就算不是末班车,也已经错过时机,不合时宜了。”

尽管国家多年间频繁发文,要求“严格控制公立医院建设规模”,仍然难以阻挡巨大的扩张惯性。

单体大规模医院受限,院长们便纷纷选择分院扩张的形式。

后疫情时代,新一轮的医院扩张潮再次涌来。据八点健闻此前不完全统计,2020年以来,全国范围内有近20个地区,102家三甲公立医院开启了分院建设潮,新增床位数12.8万,投资金额高达1800亿。

其中,安徽斥资70亿建安徽省立医院滨湖院区;河南省要求未来五年新增162所三级公立医院;西安市规划新增床位数一万六千余张,几乎是西安市现有床位总数的1.5倍……

一位公立医院院长曾向八点健闻袒露,一旦听到别的医院床位扩大,自己如果不动,就显得落后。“大家一直有一种竞赛、互相比的压力。”

问题在于,医保统筹资金快速增长的年代已然不再,靠砸钱扩建来复刻下一个“华西医院”、“郑大一附院”,会不会是一种奢望?

“如果医院继续扩张,可能会带来灾难性的后果。一是将周围市、县医院资源全部吸干,二是医院服务体验不佳,三是医保资金崩盘。在医保提升统筹层级实行总额控制的背景下,医保没有钱支付,提供再多服务也没有用。我觉得在总额控制下还走规模扩张的发展思路是不合时宜的。”黄二丹说。

参考文献:

1.《中国地方政府医疗卫生支出效率及其影响因素研究———以中部六省为例》,中国财政科学研究院,周子超

2.《我国公立医院规模扩张的制度环境分析》,《中国医院管理》,罗力

3.《我国公立医院规模扩张特点及控制策略研究》,国家卫生计生委医疗管理服务指导中心,张涛,罗昊宇,张华玲

4.《财政视角下的医改问题研究》,中国社会科学院出版社,朱恒鹏 昝馨等

5.《中国式超级医院:黑洞、抽水机和最大乡镇卫生院》,八点健闻

本文来自微信公众号:八点健闻(ID:HealthInsight),作者:李琳、史晨瑾

09:43

09:43

11:40

11:40

21:32

21:32

04:07

04:07

19:06

19:06

14:24

14:24

07:45

07:45

23:43

23:43

09:34

09:34

05:26

05:26