2025-08-18 14:29

扫码打开虎嗅APP

本文来自微信公众号:考拉Clara,作者:考拉Clara,原文标题:《结了婚还要AA?AA可以有,但抱歉,我不行》,题图来自:AI生成

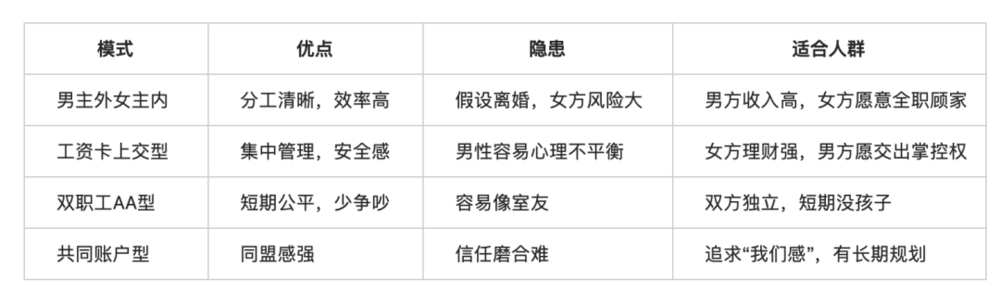

主流的四种婚姻模式

我做了一些用户调研以及查阅了一些网络资料。

发现目前比较主流的婚姻模式,大致有四类:

第一类:传统型—男主外女主内

男性外出赚钱养家/职场创业打拼,而女性则放弃工作,做全职太太。丈夫具有家庭的绝对掌控权,定期支付妻子家庭开销费用;妻子家庭地位从属、资源/经济处于依附角色。

优点:分工较清晰,男性有较高家庭地位,女性也可以通过婚姻获得生存资源。

风险:女性经济依赖较为严重,一旦变故(比如男性出轨、离婚),后期风险较大。

适合人群:男方具备较高的社会阶层、收入水平、经济条件,而女方又自愿放弃职场/工作,双方都比较认可这种模式。

比如,李先生是某集团高层,李太太辞职在家,全职带娃,老公给她开了副卡并叮嘱她:“家里开销随便刷。”

但李太太自述,有时候也不太敢大手大脚花钱,会犹豫再三,担心老公说自己败家。

第二类:男性工资卡上交型

和第一类的区别在于:这个模式下,老公赚钱,但老婆掌握家庭经济大权。

优点:婚姻中,女方婚姻安全感较强,账目统一管理,家庭账目好管。

问题:权力过度集中,另外一方容易被动;部分男性也可能会有心理失衡。

适合人群:女方理财能力强,男方乐意交出经济权,双方高度信任。

比如,我那几个已婚男同事,每月工资都上交,不过他们也笑道:“我轻松啊,不用操心,老婆全管。”

第三类:双职工AA型

双职工家庭,都有工作,日常花销AA均摊。

优点:在没有小孩的时候,短期比较公平,彼此争吵较少。

问题:有了孩子,或者父母有生病、养老问题,隐藏的成本和矛盾会逐渐暴露,导致算不清,彼此心理失衡甚至激烈矛盾。

适合人群:双方收入稳定,强调独立与边界,短期内没有孩子。

网上案例,小刘和老公婚前AA:吃饭轮流付、旅行各自付,连咖啡都分开买。

但婚后发现,半夜孩子发烧,老公父亲生病自己陪护,老公坚持AA,让自己心里不舒服。

第四类:现代合伙型:共同账户

最后一种模式——两人先把工资打入共同账户,支付房贷、生活费、孩子教育;再各留一部分小金库。

优点:双方建立同盟关系,“我们”感强,对钱的日常矛盾较少。

问题:这种模式需要高度信任,两人需要彼此配合默契,因此初期关系磨合难。

适合人群:彼此高度信任,收入差距可协调,认同“婚姻是我们一起的事”,有共同长期目标(买房、育儿、养老)。

现实案例,同事萝卜和她老公,两人每月将约定好的工资先打到共同账户,再各自留小金库买自己想要的东西。

她笑说:“大钱一起花,小钱各自花。既有安全感,也有自由。”

四种模式对照:

每种模式都有利弊,都有适应的人群。此文以下观点主要聚焦在模式三。

真实案例

朋友素素,985硕,互联网大厂产品经理。从校园恋爱开始步入婚姻,和男友(现在的老公)开支AA。恋爱期间,彼此都能够接受。

但当她一个人在上海待产,生孩子签手术单那天,丈夫匆匆赶来,竟对着她犹豫着问:“这麻醉费,是算在你账上,还是我账上?”

那一刻,她说她的心凉到了骨子里。

为何有人选择AA婚姻?

很多人选择AA婚姻,并不是“小气”,而是出于:

独立与平等:

在中国90后、95后的观念里,独立是一种安全感。

根据《95后新社会人婚恋居住调查》(链家×DT财经,2020),超过 50% 的95后接受情侣AA租房,而80后仅不到30%。

AA似乎成了“新一代的公平表达”。

避免矛盾:

账单清晰,避免“谁付得多谁占便宜”的争吵。

防止风险:

不少人经历过“经济PUA”,AA成了自我保护的盔甲。

这些理由,我理解,也尊重。AA婚姻可以有,但抱歉,我不行。

我拒绝AA婚姻的四个理由

婚姻是共同体,不是你VS我

恋爱可以是“你和我”,但婚姻应该是“我们”。

如果还要均摊对半,婚姻就像相互提防、相互算帐,都会怕自己在这场利益交易中吃了暗亏。

婚姻中很多东西,比如疾病、育儿、养老,往往是突发性质的,不可预测的。

婚姻中需要的是彼此的共担,而非互算。

隐形成本无法AA

在双职工AA型婚姻模式下,凌晨三点孩子发烧,谁来跑医院?

产后抑郁时,谁来安抚?年迈父母住院,谁来照顾?

现实中,这些隐形成本,往往大多数是由女性承担,这种模式下的女性一边承受职场高压,一边又承担家庭重担。

依据2024年《第三次全国时间利用调查》数据显示:女性无偿劳动参与率 83.9%,男性 67.5%;

女性每天平均无偿劳动 3.3小时,男性仅 2.0小时,女性为家庭无偿付出 比男性多65%。

AA能算清一顿饭,却算不清这些隐形家庭付出。

AA让关系陷入“不信任路径”

长期用账单解决问题,遇见问题时会优先考虑“算清楚”而非“相互支持”。

当家庭矛盾出现时,彼此更像账房对手,而不是同盟,很容易针锋相对的对账,而非相互托底、相互支撑。

风险分担天然不对等,AA会放大不公平

现实里,女性首胎后平均收入下降 27%,而男性几乎不受影响。——2020年CFPS中国家庭追踪调查。

再看离婚后的处境。

北京社科系统的研究(2022)提到:离婚一年后女性家庭收入平均下降 42%,而男性仅下降 18%。

同时,离婚案件中,孩子更多由母亲抚养,而抚养费的执行并不理想——男性抚养费执行率较低。

财富层面,瑞银《女性财富报告》(2023)指出,在中国,女性掌握的家庭可投资资产大约只有三成,很多家庭在传承上仍默认“儿子优先”。

职场上,国家统计口径的2022年数据显示:女性平均工资约是男性的71.6%,“玻璃天花板”依旧明显,中层管理里女性只占约22%。

双职工家庭,女性会承担许多看不见的损耗,这时候再搞一刀切的AA,就等于在“显性账单 + 隐性消耗”上双重吃亏。

中西方差异

为什么西方婚姻能接受AA,中国却更抗拒?

欧美这边,常见的是两个人各有独立账户,再加一个家庭共同账户(房贷、孩子、日常开销都从这儿走)。

按收入占比分摊也很普遍,比如丈夫2万、妻子1万,那就2/3和1/3这么出。

更关键的是,人家法律兜底做得比较细:婚内所得视作共同财产、离婚时可按规则分,抚养费的执行也更严格,女性的基本权益更有保障。

中国这边,法律也规定婚后财产共有,但现实习惯常常是“一方管账”,保障依赖良心责任而非社会制度;社会对严格AA的接受也偏低。

公平≠AA

我拒绝婚姻AA,并不等于支持“糊涂账”。

以下是一些可操作的现代婚姻工具,可供参考:

三账户模型

个人A/B账户:夫妻双方自由支配

家庭共同账户:涉及家庭开支,按收入比例注资,支付共同家庭开支(房贷、生活费、育儿 )

家务与育儿共担

制定家务轮换表:双职工家庭,家务共担。

借鉴北欧“父亲配额”:父亲参与育儿,社会/政策强有力支持。

年度家庭财务会

每年复盘一次:收入、支出、保险、储蓄

大额开销设阈值(如1万元以上需共同商议)

婚前沟通十问

彼此真实的收入与债务大概是多少?

婚后是否设共同账户?彼此比例多少?

如果需要大额开销,那么彼此如何决策?

假设一方父母生病,赡养/养老如何分工?

结婚后,何时生小孩?职业规划又是什么样?

产后照护,谁主责?

婚姻保险与应急金怎么储备?

婚前财产是否独立?是否签协议?

假设离婚,孩子与财产如何安排?

各自的婚姻底线又是什么?

这不是冷冰冰的合同,而是提前点亮现实的底片。

本文来自微信公众号:考拉Clara,作者:考拉Clara