2021-11-28 12:55

扫码打开虎嗅APP

本文来自:界面新闻,作者:张灵霄、曾令俊,编辑 :彭洁云,题图来自:视觉中国

2021年10月,某寿险公司正在进行一场保险代理人招聘会。除了零散的工作人员,只有三两职场新人按时到访,整个会场空荡萧瑟,一旁看在眼里的代理人陈双黯然神伤。

几年前的招聘会场景他还历历在目:五星级酒店华丽排场,大堂坐得满满当当。台上,西装革履的代理人振臂高喊:“保险,未来的黄金十年!”“月月达钻,不要有感性的烦恼”……台下,保险新人们很难不受到感染,也对未来憧憬满怀。

“最早入行的保险代理人,运气好点能月入十几万,现在从业两三年的保险代理人就赚个两三千块钱,养不活自己只能离开了。”陈双语带无奈。

行业红利逐渐消散,保险代理人的产能和数量正经历重大拐点,这个鼎盛时期超过900万人的行业,在过去短短一年里骤降100多万。“消失”的百万代理人都去哪儿了?站在变革十字路口的代理人模式又会去向何方?

小甲是“根正苗红”的保险专业应届毕业生,2020年以“私人风险管理师”的名义校招进入这个行业,“实际上就是保险代理人。”他坦言。

对初来乍到的小甲来说,要将第一份保单卖出去异常困难。第一个月没开单,第二个月还是没开单……小甲被要求重新回去上三个月的“新人班”。

重新培训之后,小甲终于在第三个月开出首单。和几乎所有代理人一样,先从身边的人开始兜售,两个有保险意识的同学,出于对朋友的信任而成交保单,加上所在团队也有所收获,小甲当月一下子进账4000元。

但他并没有表现出太多喜悦。“这几个月一直靠先前打工的钱维持,请客户吃饭的费用都超过这笔钱。应届毕业生没有人脉,做代理人难度很大,同期进入的同学有负债一两万离开的。”

不过从公司角度,类似小甲这样金融背景大学生的加入,及时补足了团队的专业性,他也因此得到公司的倚重,让他作为主力搭建团队,2021年他的团队仅增员5人,并不算顺利。

遭遇类似情况的还有大华。

2019年4月,大华进入友邦成为代理人,凭借之前在电商领域积累到的人脉,初入行时每个月收入超过2万,但是几个月之后情况就急转直下,降到6000元左右。

他略带厌倦地对着镜子背诵新产品话术,脑子里却有两个声音在打架。一个声音来自培训导师:“表情要自然,要生动。”另一个是自己发出的疑惑:“同一个产品,要怎么卖给不同需求的客户?

更剧烈的挣扎发生在一次签单困难的时候,客户是大华的朋友,年薪50万,但在友邦买保险的意愿并不强烈。大华的师傅教道:“跟他讲,年薪50万,如果去看其他小公司的产品,没有品味!”

“你激他!”

“那可是我从小玩到大的朋友!”面对带自己出道的师傅,大华表示出少有的气愤。他表示,当前一两年吃完身边亲戚朋友的“老本”后,却又无法开拓陌生客户的情况下,保险代理人的收入会大幅度缩减。

2020年1月,大华毅然决定“零佣金”离开,并拒绝了找他买保险的人。

在中信保诚做了三年代理人的大宇也告诉界面新闻记者,现在一个月佣金能够维持在4000元,“并不太够生活。”

他透露,过半的代理人熬不过最初三个月,留下来的继续从业者当中,80%的保险代理人佣金在两、三千块。疫情后,为了留住代理人,大宇所在的保险公司小幅增加给代理人抽佣的比例。今年好一点,但比疫情前普遍少了15%左右。

“百万年薪?”大宇表示,“那都是广告,不可能的。”

保险代理人模式经过30年的发展,如今已走到变革的十字路口。

1992年,友邦保险将代理人制度带入中国,并迅速被其他本土保险公司所效仿。此后保险代理人队伍就开始飞速壮大,并逐渐成为保险营销最重要的渠道。

1997年,全国的寿险营销员从年初的12万迅速上升至25万人,寿险保费收入从40亿元一下跃升至200多亿元。寿险公司驶向市场高速拓张的快车道。

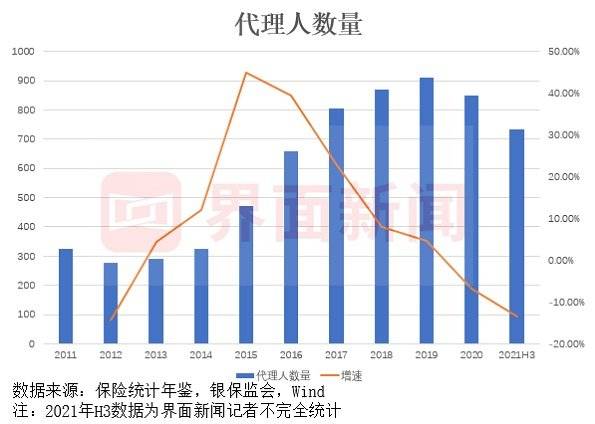

到了2011年,代理人队伍已经扩张至300万人。

2015年保险代理人资格考试取消后,行业人数狂飙突进。

申万宏源研究数据显示,仅2015到2019年的四年间,保险代理人数量就从471万人增长至912万人,4年时间里,增长了93.6%。

“那几年增员太简单了,星级酒店召开的招募会场场爆满,但这也埋下危险伏笔,大量的低效代理人进入这个行业,鱼龙混杂。”某寿险分公司负责人告诉界面新闻记者。

大宇表示,“代理人制度的核心是人海战术,有代理人,才有保单。”

过往20年间,人海战术所向披靡,旧人带新人的拓客方式逐渐形成了金字塔式的代理人结构。

“一份中长期寿险保单成交,经手的保险代理人第一年抽其中25%-50%作为收入,代理人直属上级抽10%-25%,剩下部分由更高级的代理人和公司进行分配。”大宇透露。

巅峰即转折。

2020年,保险代理人数量出现高速下滑。而从险企披露数据来看,今年以来的个险代理人数量仍在继续减少。截至三季度末,平安的个人寿险销售代理人数量为70.62万人,较去年底的102.38万人已缩减了31.76万人,缩减规模接近三分之一。

同样地,中国人寿三季度末的个险销售人力为98万人,较三个月前的115万人规模又减少了17万人。

一组官方数据表明:2020年在册的拥有执业登记的代理制保险销售人员为971.2万人;然而在2021年上半年统计,保代中介监管信息系统中执业登记的代理制销售人数量大幅下滑至842.8万。不到一年的时间,保险代理人减少接近130万,负增长13.4%。

某寿险代理人中层向界面新闻记者感叹道,“十年的增员,可能两三年就没了。”

生存压力下,代理人们正在经受上下两端的双重考验。陈双、大华……更多的人选择离开。“还是会离开的,早走迟走而已”,小甲已经找好退路,“已经过了一家银行的二面,拿到offer后就离开。”

在不少业内人士看来,目前披露的代理人规模数据水分依然很大。“很多代理人虽然挂号了,但是长年不出勤、不出单,属于无效人力,现在很多险企首先要清退的就是这批人。”上述寿险分公司负责人表示。

代理人数量出现下滑,也直接反映到保险公司的业绩上,削弱了险企的保费增长能力。既是互为因果,也是相辅相成。

从新单数据来看,中国人寿前三季度新单保费1612亿元,同比下滑7.8%;太保寿险前三季度新单保费263亿元,同比增长3.6%,其中第三季度个险新单保费37亿元,同比收缩41.2%,期交新单为29亿元,同比下滑39.8%;新华保险前三季度长险新单保费 351.22 亿元,同比减少2.4%。

“面临很大的困难,整个分公司代理人减少了30%,很难吸引年轻人了。有的营业部甚至连续三个月没有人出勤,想了很多办法增员,但是效果都不理想。”某险企分公司总经理告诉界面新闻记者,代理人减少导致扩展新单很难;同样的,由于现在寿险行业增长遇到瓶颈,导致代理人流失严重。

在离职一年后,大华了解到,之前所在团队人数的增长几乎是停滞的,“2021年10月有102人,2020年1月份离开时有96个人。”

“焦头烂额,成本非常高。”某寿险公司中层向界面新闻记者吐露增员的苦恼。他表示,打电话增员的方式前两年就已行不通了。现在通过招聘网站尝试拓展市场,但增员率从之前轻松达到30%,下降到现在不到7%。

“各个保险公司基本上都把(应聘的)人扫了一遍又一遍,然后大家一听是保险公司,都烦了。”上述中层人士说,“不仅是人口红利消失带来的增员难,高压管理又引发了新一波的团队流失。”

“代理人基本都没有保底收入,很多人入职几个月后离开,确实没有办法开新单。很多人选择去送快递、送外卖、开滴滴,最起码有保底收入。”上述分公司总经理说,这些年互联网生产方式兴起,增加了很多就业岗位,代理人的职业吸引力不够,虽然“天花板”看似很高,但是下限也很低,越来越多人离开这个行业,寻求新的职业发展路径。

外卖小哥阿琪就是一个案例。他拿着保险公司新人期“保护”的1k块钱,边送外卖边做代理人,3个月一过没有出单就被保险公司开除,成功薅到了保险公司的“羊毛”。

波士顿咨询公司编写的《寿险营销十字路口的选择》指出,过去5年代理人的平均月工资为3500元,仅为社会平均工资的78%,而快递员的平均工资从2016年的每月4500元涨到了2018年的每月6000元,除了快递业,其他劳动密集型岗位,如外卖、家政等,工资均有不少增长。

中国人寿相关负责人在三季度业绩的投资者电话会议上表示,行业人力下滑,增员入口变窄。疫情对从业信心和收入影响,社会舆情对保险行业不友好等因素,都对增员带来难度。

上述报告也认为,代理人增员难,质量差,人口红利递减,规模效应消失,疫情期间招募的代理人质量相对不高,背后的根本原因是多年来销售产能未得到提升,且人口红利开始递减,“人海战术”难以持续。

天风证券研报分析称,目前人身险行业正经历“去产能”调整期,即淘汰“落后产能”,包括两方面:

一是不符合监管规范的销售行为和组织行为在加速出清。不规范销售行为包括销售误导、不合理的自保件、虚假承保等,导致投诉率及退保率高企;为维持团队架构套取组织利益,存在虚假增员、粗放增员等行为,极大地削弱了代理人队伍的基础。

二是不能满足“从1张到多张保单”时代要求的产能在加速出清。截至2020 年底,中国有3亿人购买长期人身险保单,被保险人接近6亿人,商业人身保险覆盖面达到 42.7%,行业进入到“从1张到多张保单的深度挖掘阶段”。

寿险公司也明显感受到了大环境的变化,都在积极推进改革。

中国平安早在2019年底就成立了寿险改革领导小组,董事长马明哲亲自挂帅,举全集团之力用2-3年推动寿险改革。目前,平安寿险改革工程已进入全面推广实施阶段。

中国人寿也是率先开启改革的险企之一。2019年2月,中国人寿发布“重振国寿”战略构想,实施了鼎新工程的改革。“鼎新工程”有两个重点:一是构建“一体多元”的销售布局;二是建立市场化、专业化的投资管理体系,目的是提振保费收入、投资收益两大驱动力。

2022年1月1日,太保寿险将启动新的基本法,其改革的底层逻辑是:从粗放型人海模式,向新的专业化营销行为转变。通过职业化、专业化内化代理人的信心、信念,引导高质量的营销输出、长期服务逻辑。

中国人保新董事长罗熹上任后曾指出,人保寿险的“大个险”销售能力建设正不断推进,但就今年前三季度的业绩来看,仍需要继续努力。

华南某寿险公司精算师告诉界面新闻记者,个险需要改革是全行业的共识,这既是外部经济环境的倒逼,也是寿险公司未来发展的需要,“大家改革的方向基本都是一致的,优化代理人的结构,淘汰一些低效的代理人。逻辑很简单,但是难度很大。我们也在艰难改革,坚决清退一些低效的代理人,但是很难增员。”

学习友邦,吸引高素质人加入代理人队伍已成为行业共识。

界面新闻记者了解到,在“双减政策”下,平安人寿为了支持教培行业的老师和销售转型,推出了“金牌代理人”招募计划,为符合招募条件的新人提供专属聘才津贴、全面培训体系、个性化发展路线等支持。计划推出后,短时间内,已有数百位教培行业的老师和销售成功转型。

面向教培等行业转型保险营销员的优质人才,中宏保险则推出了“教培等行业转型专项支持”方案,特别设置专属发展津贴,助力职业赛道平稳切换。

“整个寿险代理人渠道改革非常艰难。”平安集团执行董事兼联席CEO陈心颖表示,难不是在纸上做变革,而是要实实在在改变几十万人。改革的目标之一是继续扩大这部分队伍的规模,并提升他们的产能;另外一个难点是对剩下的潜力队伍和新人减劣提优,替换潜力队伍里低质量代理人的队伍比较艰难。

部分改革成效已有所显现,如平安前三季度人均首年保费与人均NBV分别为16.2万元/人和5万元/人,增幅分别为41.8%、22.1%;三季度钻石级代理人维持稳定,贡献了80%的新业务价值,人均产能也有所提升。

这一轮行业性的改革让大宇看到了坚持下去的曙光,“在行业灰暗时期下,首先需要活下去,如果熬不过这几年,你很难迎来行业的红利期。”

(应采访对象要求,小甲、大宇、陈双、大华、阿琪均为化名)本文来自:界面新闻,作者:张灵霄、曾令俊,编辑 :彭洁云