2021-12-13 08:25

扫码打开虎嗅APP

本文来自微信公众号:王剑的角度(ID:wangjianzj0579),作者:国信证券银行团队分析师陈俊良 、王剑、田维韦,头图来自:视觉中国

随着我国经济发展转型,银行所面临的需求发生变化,包括:基建与地产投资增速回落,制造业重要性凸显;制造业内部结构变化,先进制造业投资增长更快。需求变化带来银行投资机会变迁。从全国范围来看,不同地区的制造业分布不均匀,长三角、珠三角地区的制造业更发达。

随着我国经济发展转型,银行所面临的需求发生变化,这将给银行带来投资机会的变动。银行所面临的金融服务需求变化体现在两方面:

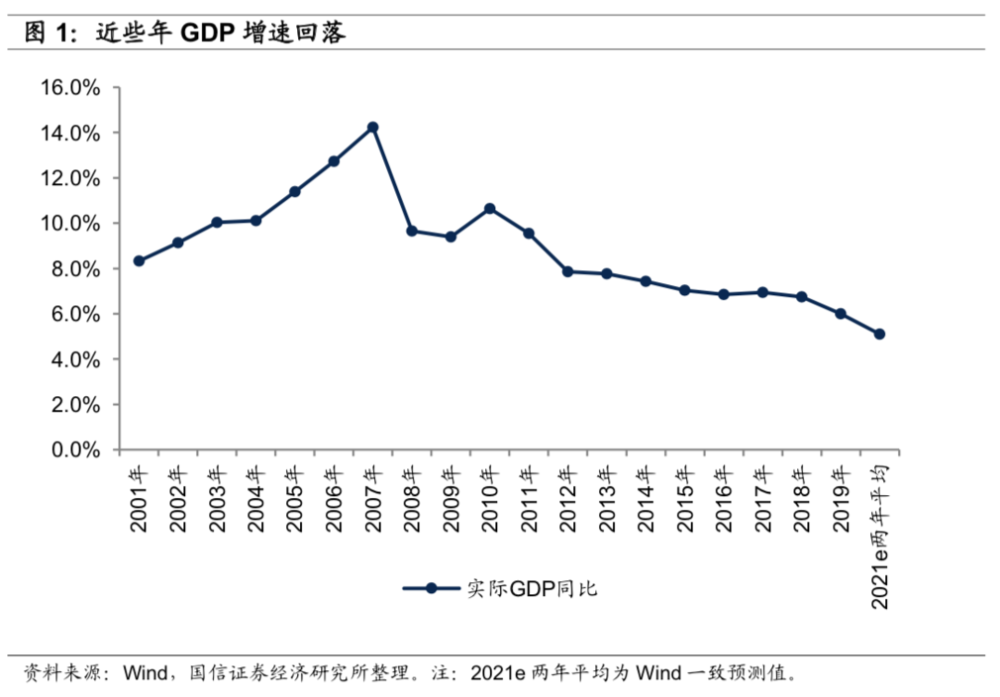

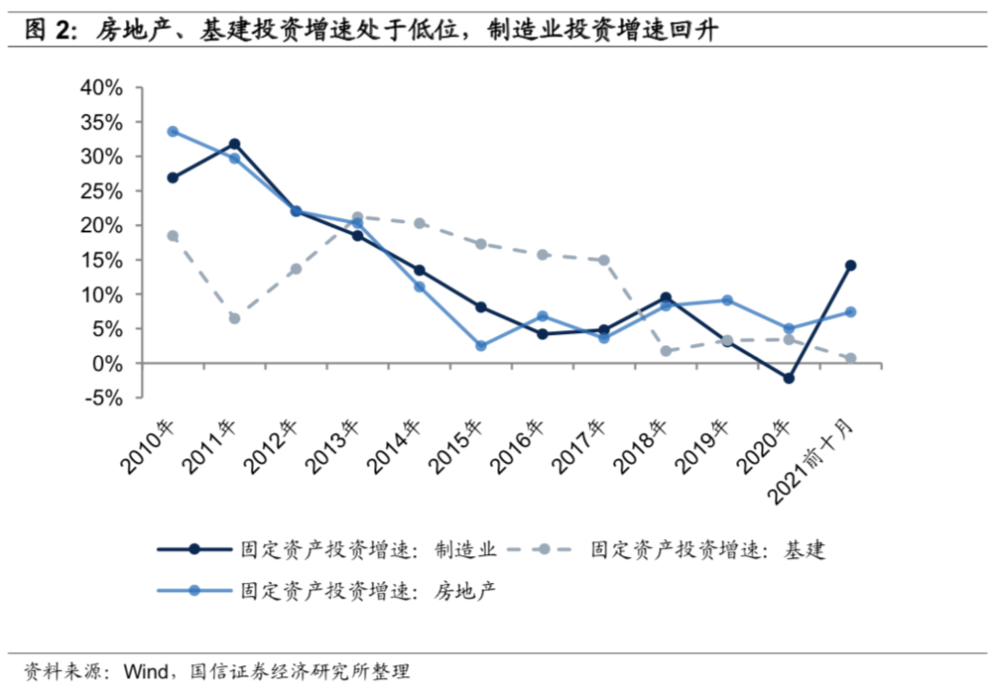

一是基建与地产投资增速回落,制造业重要性凸显。我国GDP增速自2010年之后持续回落,作为固定资产投资的三大重要组成部分,房地产投资、基建投资和制造业投资增速均持续回落。在回落过程中,房地产投资和基建投资一度托底经济,对防止经济“硬着陆”起到重要作用,但也带来了负面影响,房地产企业风险上升、地方政府隐性债务问题加剧。

当前政策层面对于经济增速的重视程度降低,而更加注重经济增长的质量,因此我们看到近些年来虽然经济下行压力一直较大,但房地产和基建投资增速一直处于较低水平,反而制造业投资增速在今年有明显回升。

在这样的情况下,制造业投资增速对维持固定资产投资增速、稳定经济增长的重要性凸显。从另一个角度来讲,这也是经济“脱虚向实”的一种表现。

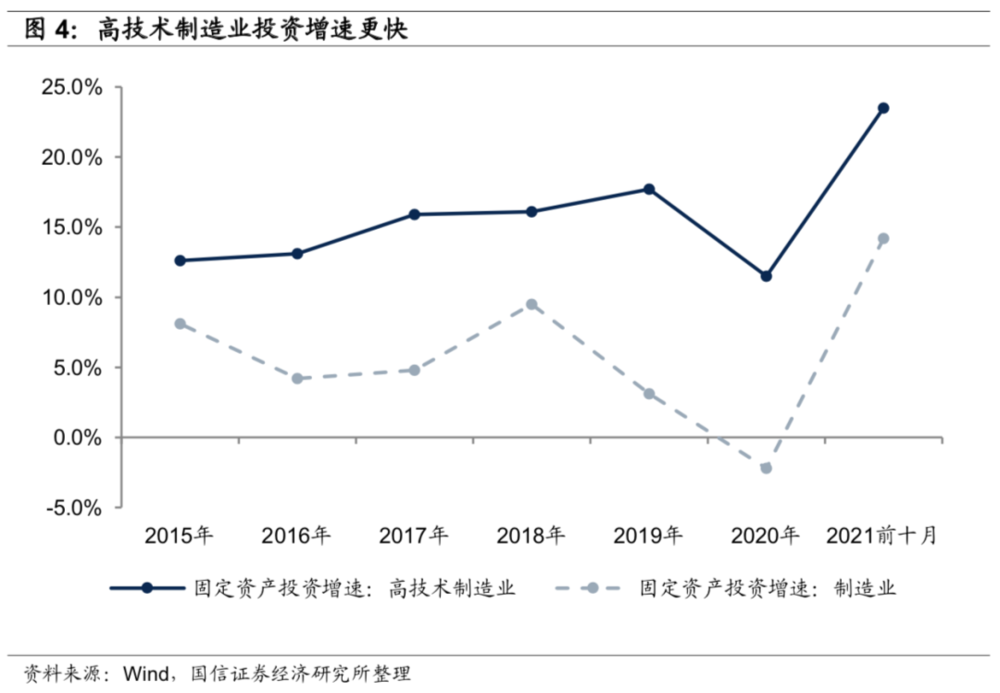

二是制造业内部结构变化,先进制造业投资增长更快。随着我国制造业转型升级、发展先进制造业已经成为社会共识。刘鹤在今年7月份的“专精特新”中小企业高峰论坛上也指出,我国经济发展到当前这个阶段,科技创新既是发展问题、更是生存问题。

近几年我国经济转型加速,我国R&D经费持续快速增长,高技术制造业投资增速持续快于制造业整体投资增速,且疫情发生的2020年也维持了两位数增长,在制造业投资增长中起到了中流砥柱的作用。

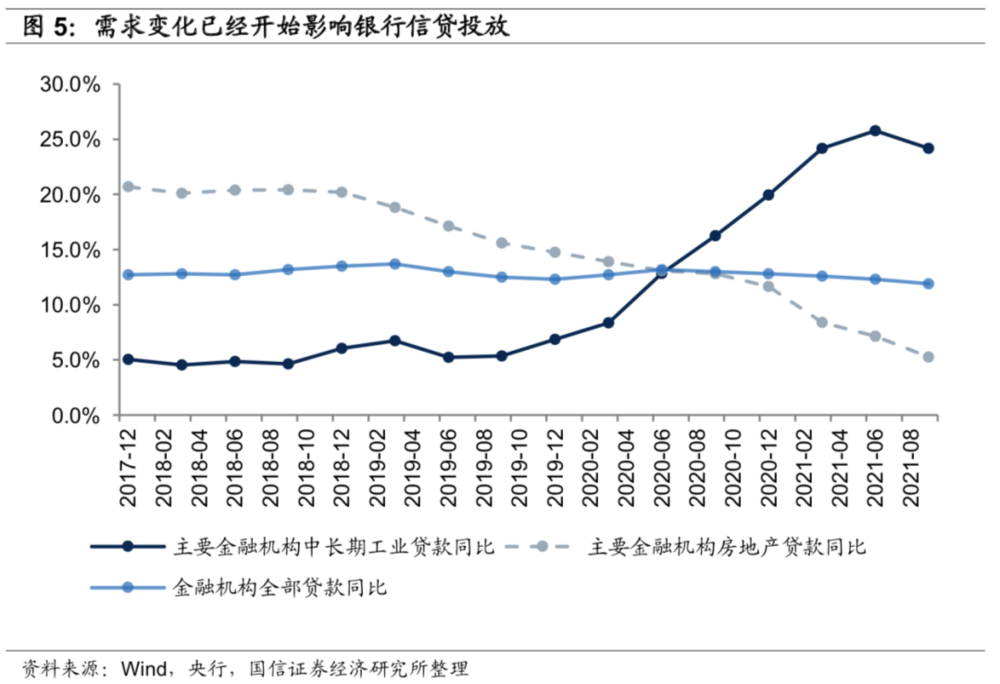

金融是服务于实体经济的,因此实体经济需求变化将带来银行投资机会的变迁,本月举行的政治局会议也提出“实现科技、产业、金融良性循环”。我们认为未来应重点关注位于制造业发达地区且擅长服务制造业的银行。原因包括:

一是经济结构的调整或将改变过去银行以房地产、城投基建为主的信贷需求,带来银行需求的调整。从央行披露的金融机构信贷投向来看,去年以来金融机构投向房地产行业的贷款增速持续回落,而投向工业企业的中长期贷款增速则不断提升,已经初步反映出需求变化的影响。

二是制造业内部结构调整也将带来融资需求的结构变化,进一步加深经济结构调整的影响。一方面,从区域分布来讲,制造业以及先进制造业在不同地区的分布是不均匀的,这可能会导致不同地区的银行面对不同的需求变化,那些制造业更为发达的区域,银行有望面临更多的投资机会,相对来讲更加受益。

另一方面,同一地区不同银行对于制造业的态度和资产投放能力,也可能导致银行间的分化,那些更积极、更有能力服务制造业的银行将更加受益。

从全国范围来看,不同省份、不同地区的制造业分布是不均匀的。以GDP构成中的工业占比来看,长三角地区和珠三角地区的省份,如江苏、浙江以及广东、福建等省份的占比更高,而工业的主要构成部分就是制造业。

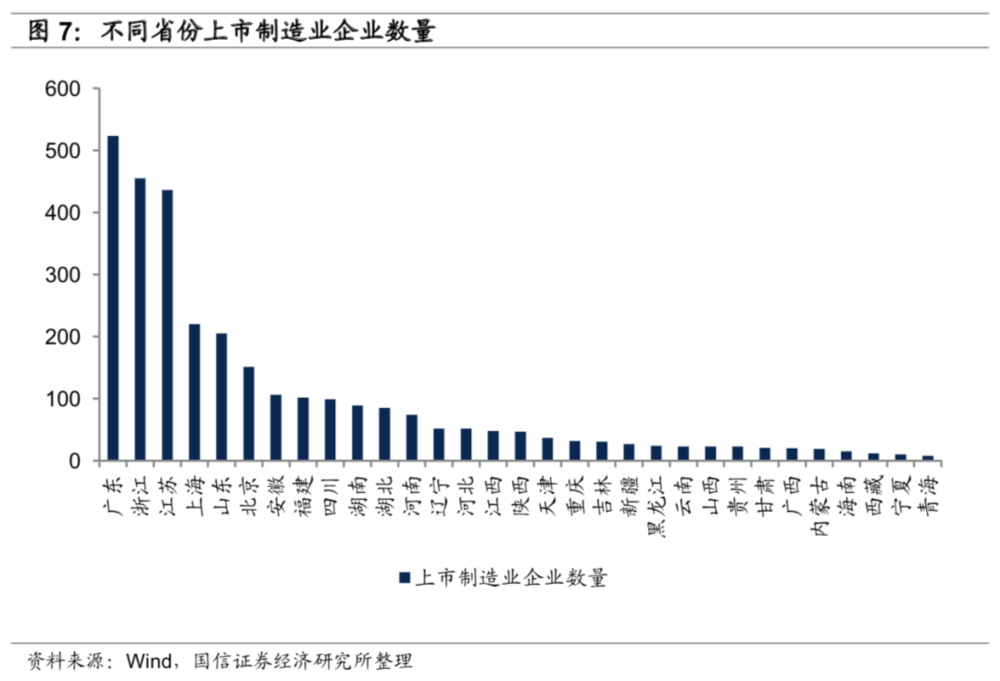

这种制造业的分布不均还体现在其他方面,比如我们统计了证监会行业分类下的制造业上市公司分布,会发现在长三角、珠三角地区的企业数量明显更多。总的来看,长三角、珠三角地区的制造业相对而言更加发达,这也与我们日常的经验感受一致。

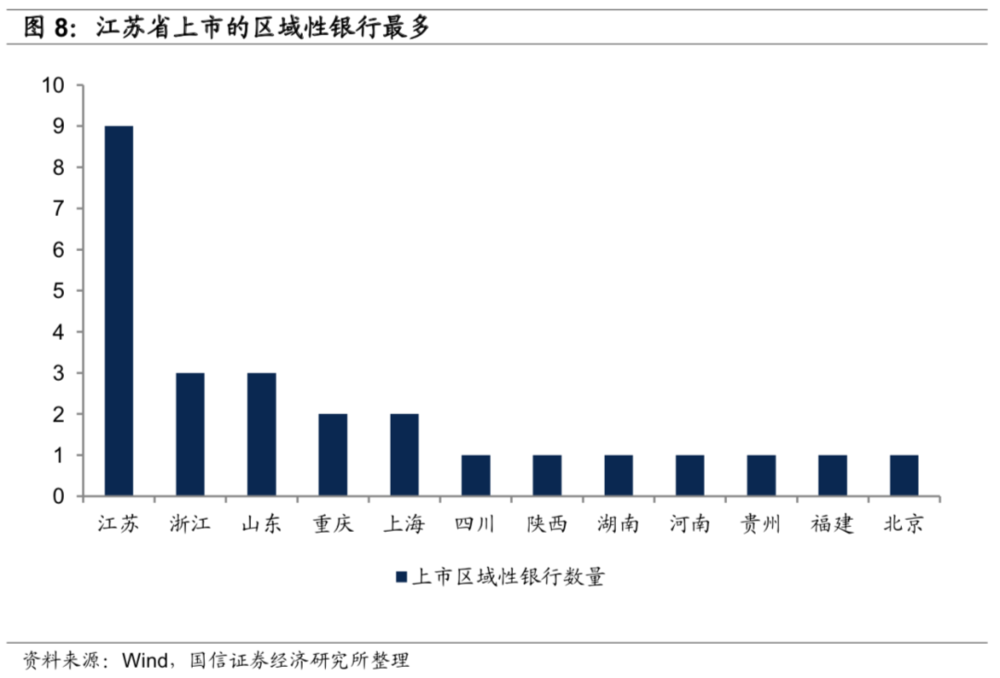

区域制造业企业相对更大的体量,也为本地银行带来更多的融资服务和其他金融服务需求。由于目前珠三角地区尚没有A股上市的区域性银行,因此我们建议聚焦长三角地区,尤其是区域性上市银行较多的江苏省。

江苏省制造业规模大、竞争力强,为本地银行业带来更多优质融资需求。一方面从上一部分的数据可以看到,江苏省的工业占比高、上市制造业多,另一方面,我们通过多方面数据交叉判断,大致可以看出江苏省制造业不仅规模大,而且竞争力强。

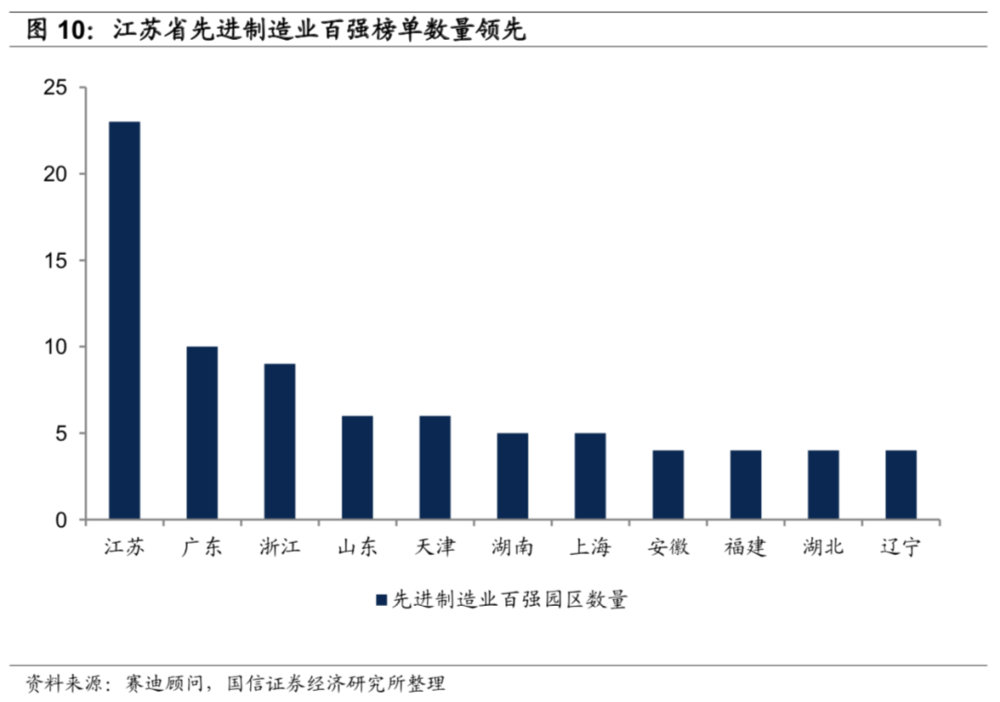

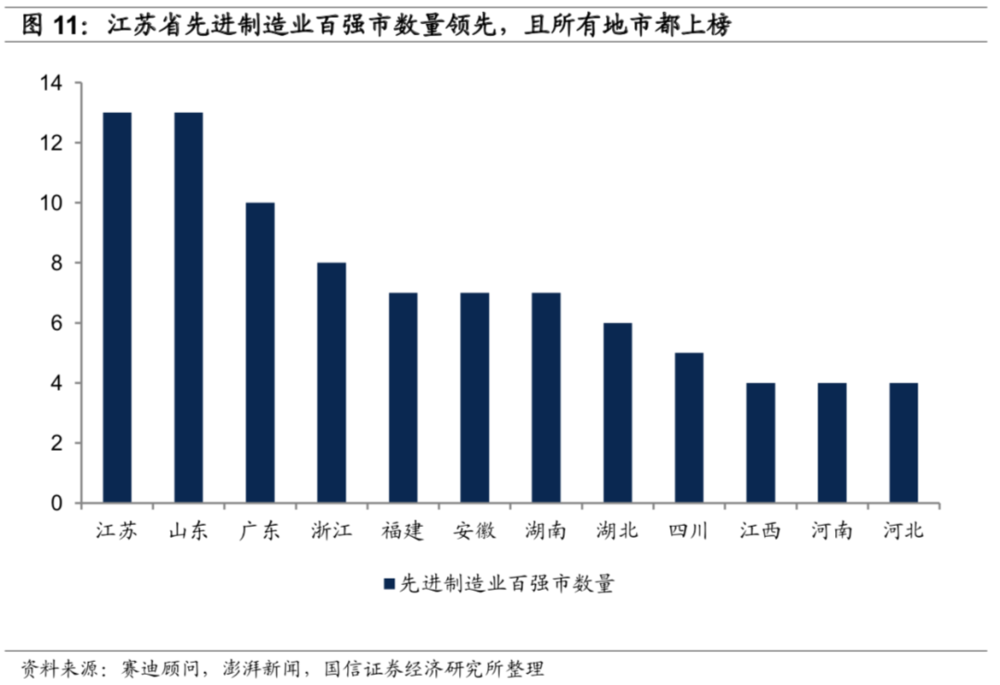

比如从出口额中的高新技术产品出口金额占比来看,江苏省持续高于全国。而今年工业和信息化部中国电子信息产业发展研究院直属的赛迪顾问发布的先进制造业百强园区中,江苏省占据23家,是入围最多的省份,且数量遥遥领先;而赛迪顾问发布的先进制造业百强市排行榜中,江苏省13个地市全部上榜,数量也同样位居全国前列。

另外,2021年工信部公示的国家先进制造业集群决赛优胜者名单中,全国25个集群入围,其中江苏占据6席,数量居全国第一。

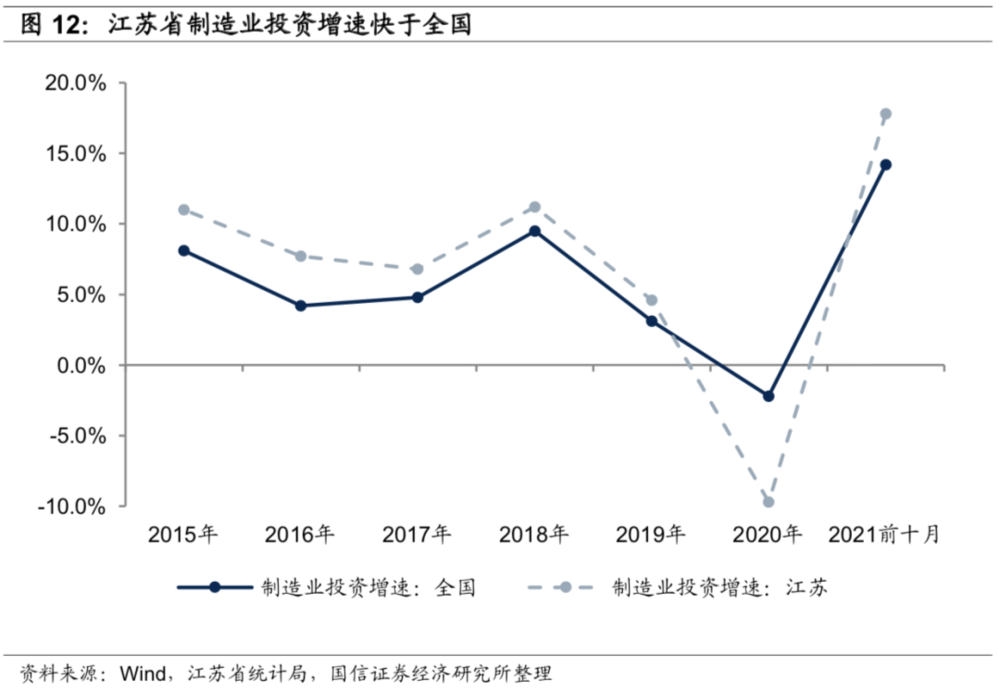

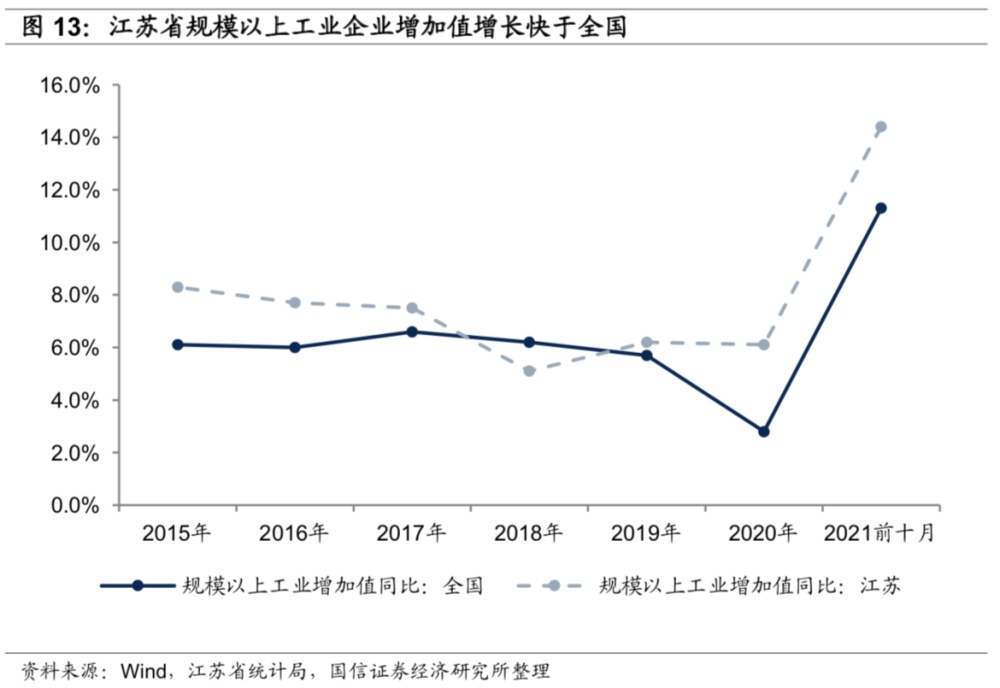

江苏省不仅已经是制造业大省,而且近几年仍在持续加大制造业投入力度,有望给银行带来更多的制造业融资需求。

从制造业固定资产投资增速看,除去年疫情影响外,其余年份江苏省制造业投资增速均快于全国平均水平,规模以上工业企业增加值增速也快于全国水平。

江苏省发布的《江苏省“十四五”制造业高质量发展规划》也提出“到2025年,制造业在全省经济中的支柱地位和全国的领先地位巩固提升”,江苏省制造业投入力度不减,给区域内的银行带来增量融资需求。

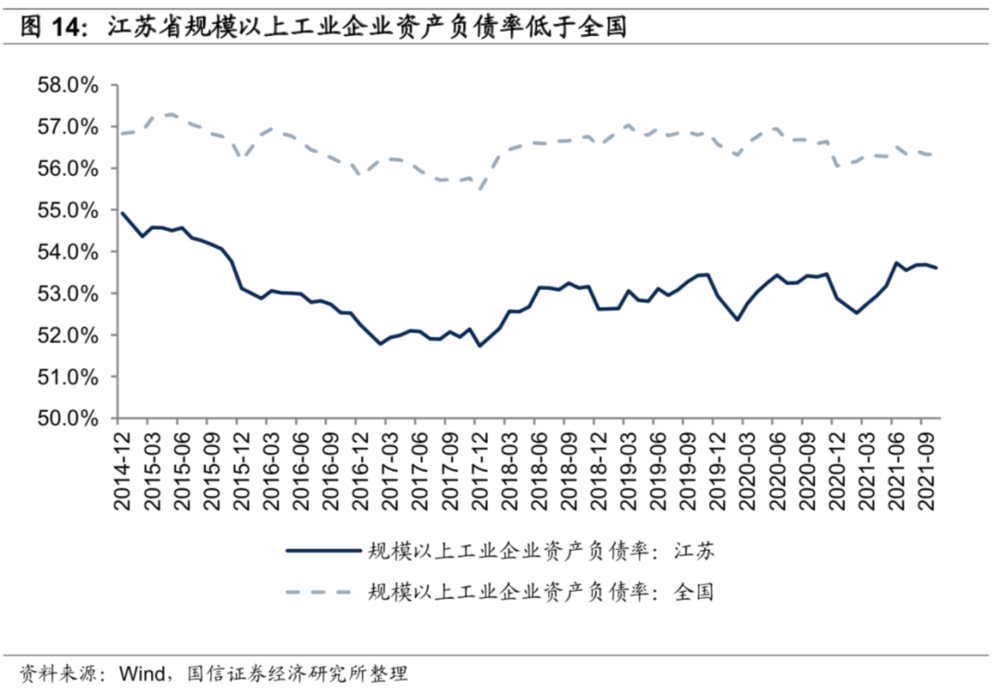

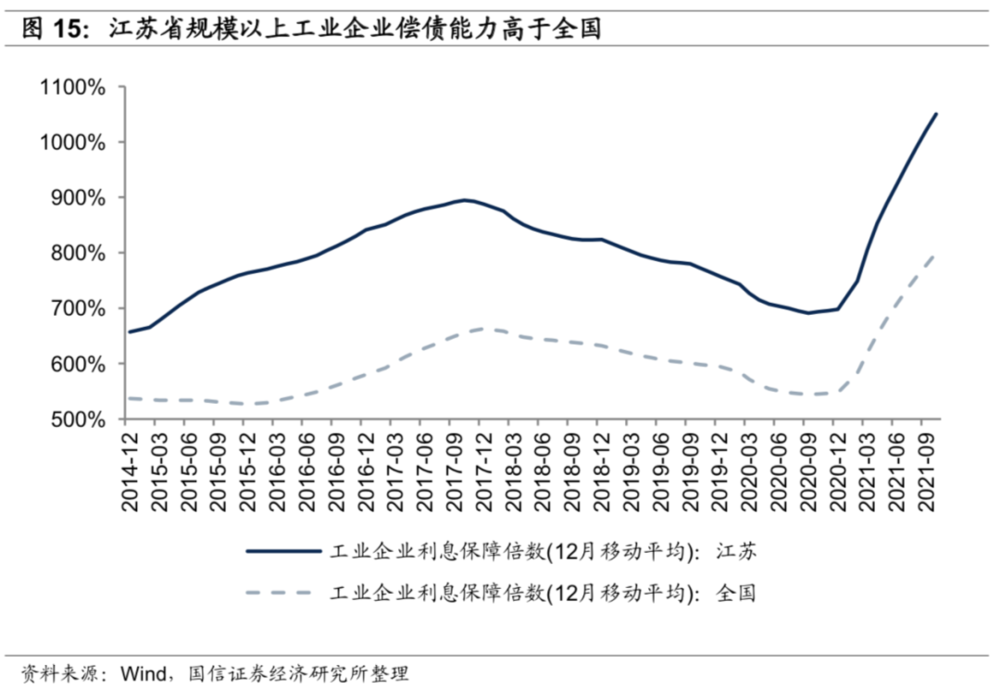

由于没有制造业企业单独数据,我们通过工业企业数据侧面观察。从规模以上工业企业负债率来看,江苏省工业企业的整体债务负担更轻,偿债压力更小;而从我们常用的衡量工业企业偿债能力的指标,即工业企业利息保障倍数来看,江苏省工业企业的表现也优于全国,意味着当地银行面临更小的信用风险。

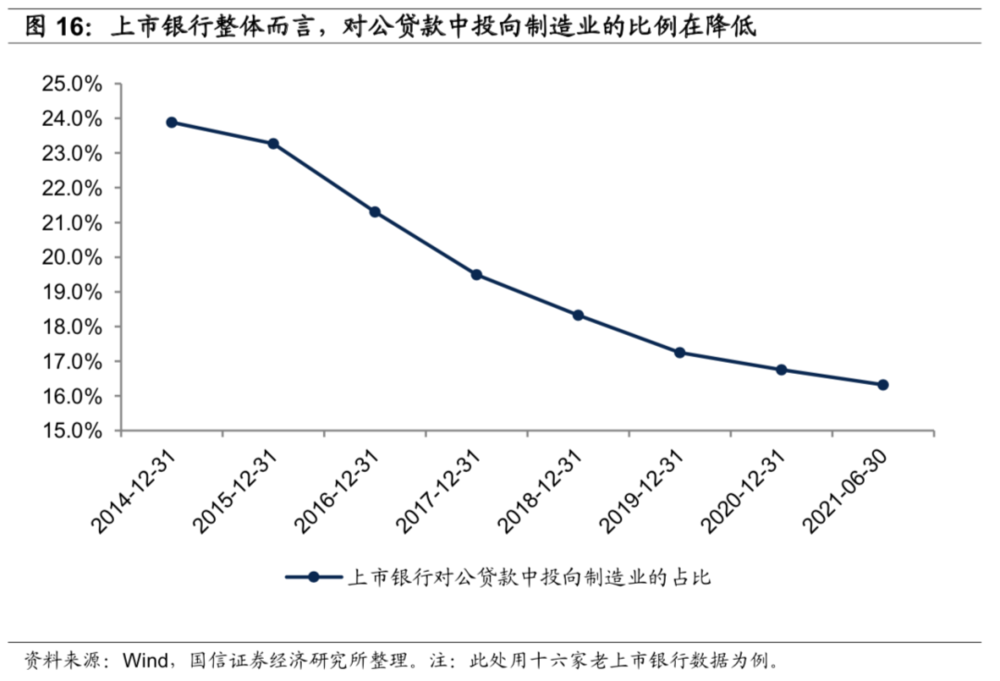

从信贷结构来看,前几年受制造业等行业的信用风险暴露影响,银行更倾向于将资金投向房地产及城投基建相关领域,银行对公贷款中投向制造业的占比近几年不断下降,但依然有不少银行维持了较高的制造业贷款投放力度。

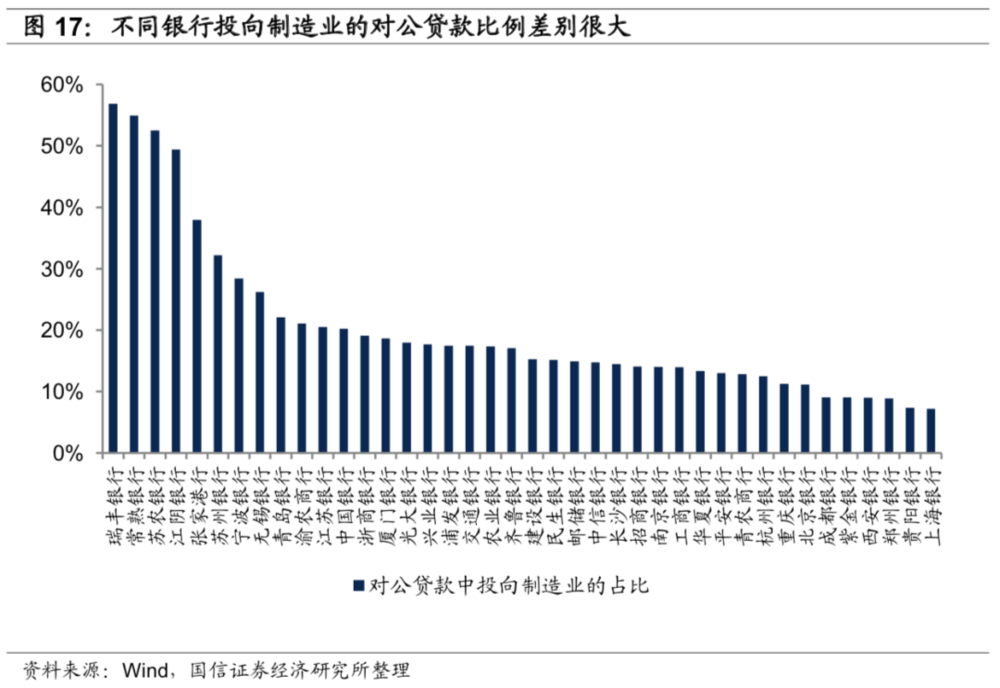

从上市银行数据来看,不同银行投放制造业企业贷款的比例差异很大。甚至部分银行的对公贷款中超过一半投向制造业,说明不同银行对于制造业企业的贷款投放意愿或者投放能力存在差异。

具体来看,制造业对公贷款占比高的银行主要是长三角地区的银行,也与前文的分析相对应,说明银行作为实体经济的服务者,区域经济特征对银行的信贷结构有较大影响;而在同一地区的不同银行,其制造业对公贷款比例也有很大差异,则主要反映出不同银行在客户定位、经营风格上的差异。

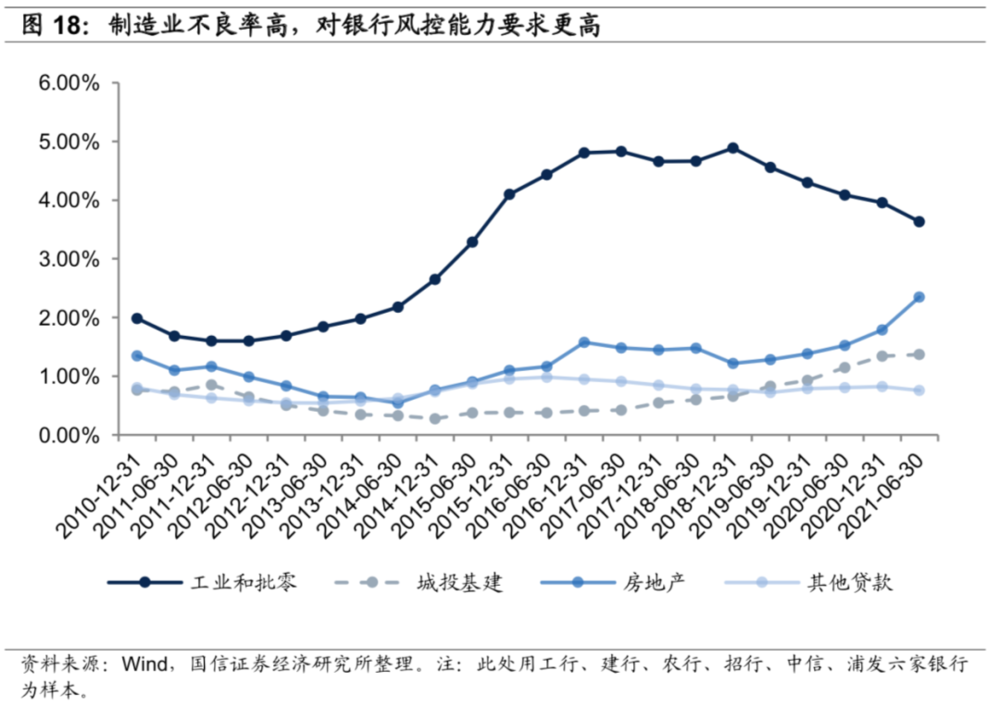

由于制造业企业的信用风险较房地产、城投基建普遍更高,因此对银行的风控能力要求更高。从需求角度来讲,我们建议重点关注长三角地区,尤其是江苏地区的中小银行。

从供给角度来讲,我们则要考虑银行的信贷结构和资产质量,前者能够反映出银行的制造业贷款投放意愿,后者则反映出银行的制造业贷款风险把控能力。

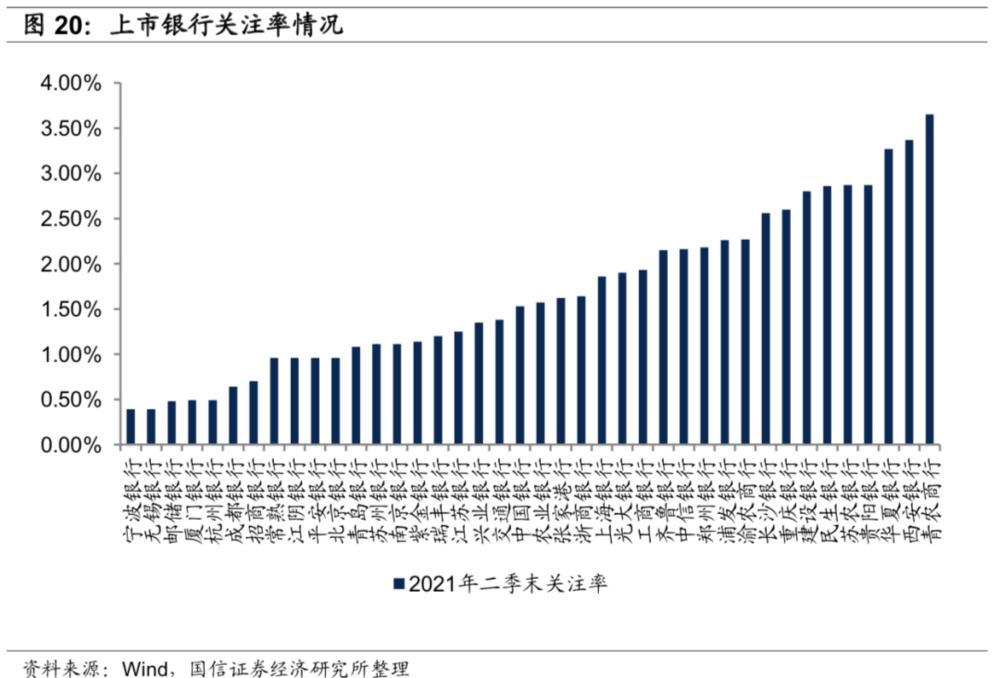

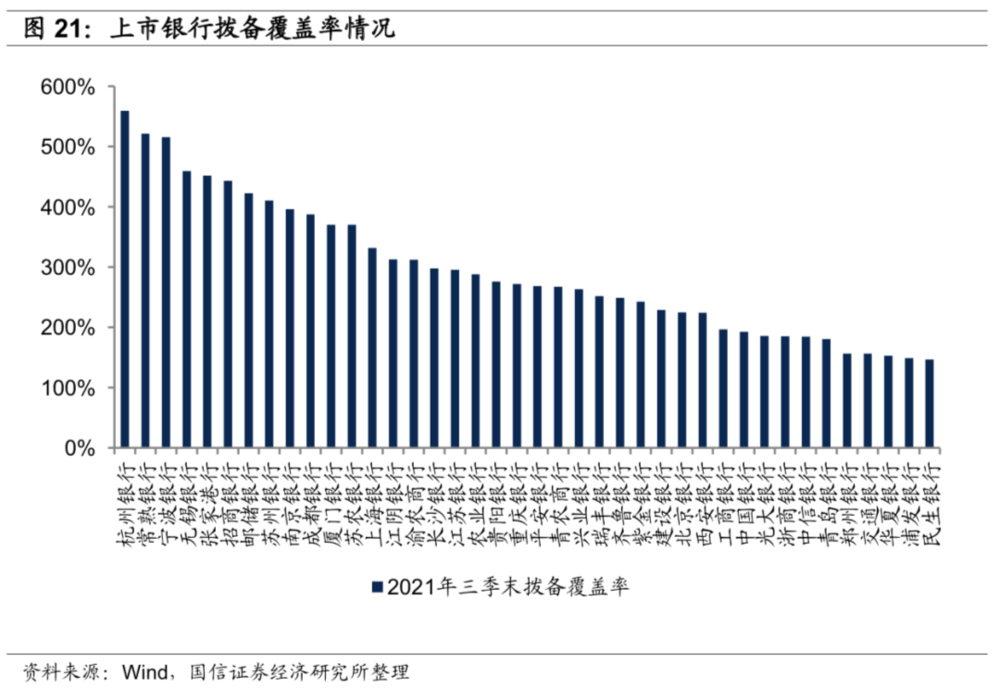

披露制造业贷款不良率相关数据的银行不多,我们退而求其次,通过银行整体不良率、关注率和拨备覆盖率数据,侧面验证银行的风控水平。

最后我们结合制造业贷款占比情况和不良相关数据,发现银行的经营既与自身因素有关,一般情况下也难以超脱区域经济背景。

需要指出的是,我们所谓的制造业优势银行主要是指该银行的制造业贷款投放比例和不良情况,而不是按制造业贷款的绝对值衡量。

从银行净利润增长的关键驱动因素来看,我们预计2022年行业基本面整体保持稳定,维持低速增长的局面。在行业整体低速增长的情况下,再叠加前述产业结构变化的影响,银行个股之间预计仍将出现较大的分化。判断基本面稳定的理由如下:

随着名义GDP的增长,银行资产规模会保持一定的增速。虽然我国经济增速放缓,银行资产增速长期来看也将走低,但短期来看变化幅度不大,对净利润增长的影响也不大。不过需要指出的是,社融、M2等增速的变动影响投资者对宏观经济的预期,因此在情绪上会对银行的估值变化有影响。

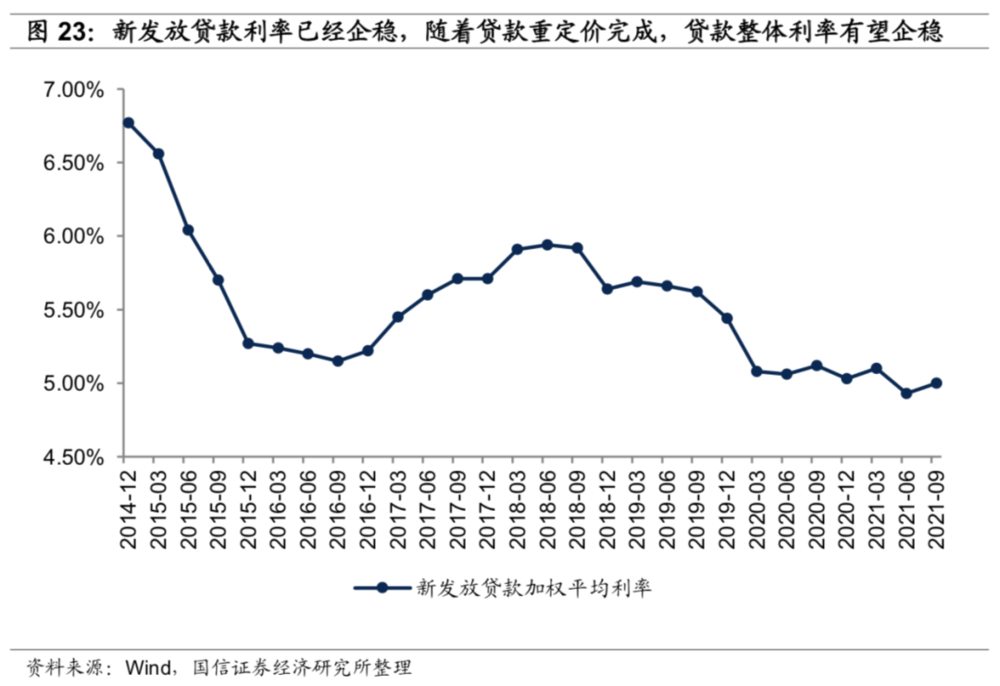

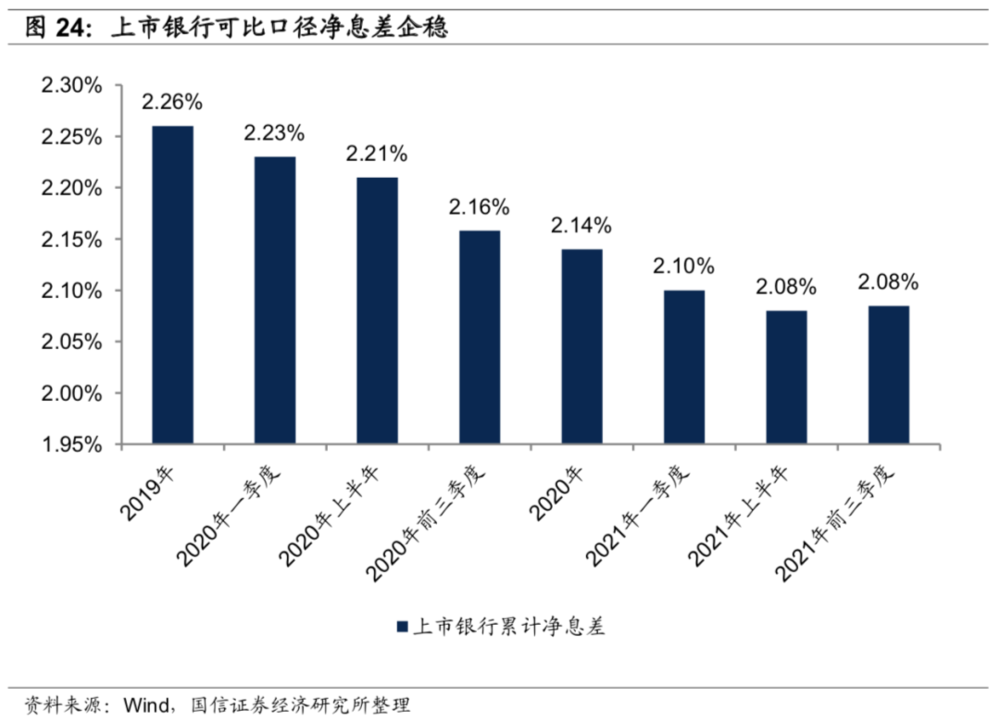

今年以来随着存量贷款重定价结束,以及存款自律定价机制改革带来的存款整体付息率下行,银行净息差已逐步企稳。由于此前净息差是持续下降的,因此当净息差企稳之后,银行收入增速有望小幅回升。

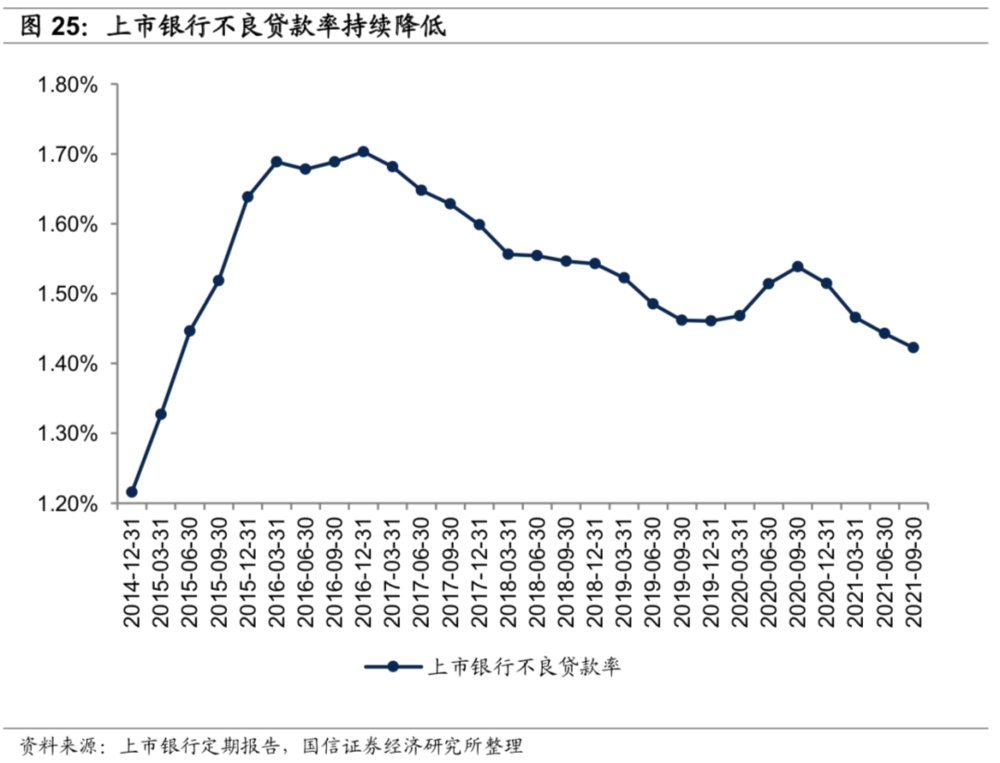

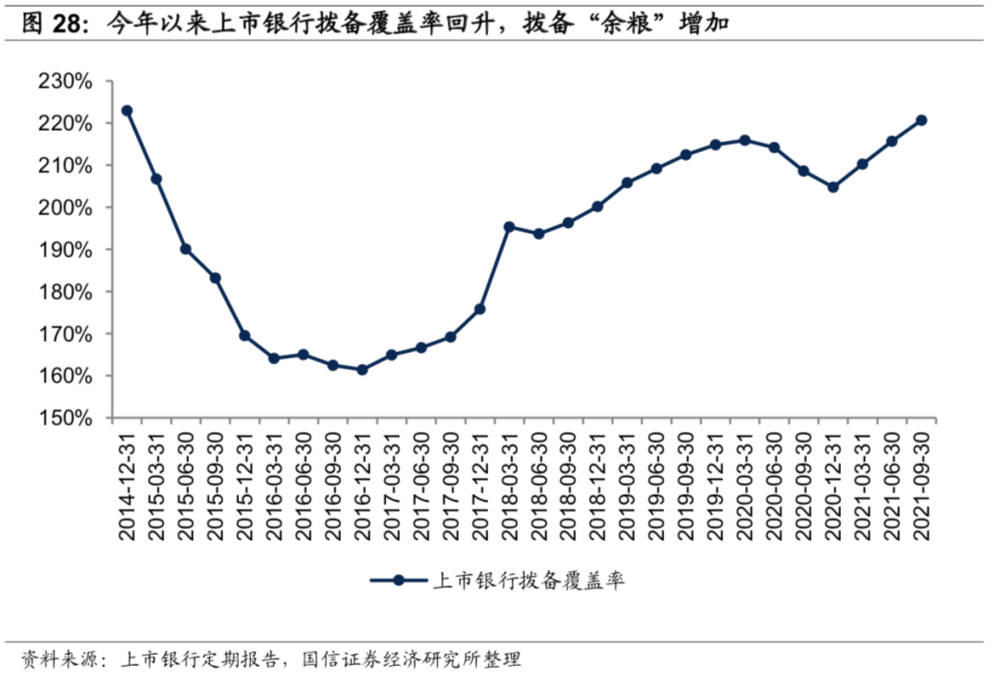

近几年上市银行进行了大规模的不良确认和处置,潜在风险降低。今年随着PPI的大幅上升,工业企业利润改善明显,银行不良生成率也降低。

虽然往明年看,PPI进一步上升的概率很低,因此银行不良生成率很难再继续改善,但因为存量不良出清以及过去几年大力度计提资产减值损失所带来的拨备“余粮”,银行在面对资产质量压力时有能力从容应对。

结合前述关键驱动因素分析,我们预计2022年行业收入增速与今年相比变化不会很大,净利润增速预计在5%左右:

受今年资产增速回落翘尾因素影响,2022年生息资产对净利润增长的贡献小幅回落;

受益于净息差对净利润增长的不利影响减弱,2022年利息净收入增速较2021年略有回升;

非息收入一直以来波动性都比较大,对收入增长产生扰动。若不考虑这部分扰动因素,我们预计2022年行业收入增速可能在7%左右;

拨备反哺利润力度明显减弱,预计净利润增速在5%左右。这一增速低于今年同比水平,但高于今年的两年平均增速。

若宏观经济大幅下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差的负面影响、经济下行导致不良贷款增加等。

本文来自微信公众号:王剑的角度(ID:wangjianzj0579),国信证券银行团队分析师陈俊良 、王剑、田维韦