2025-11-29 07:56

扫码打开虎嗅APP

本文来自微信公众号:洒家君泽,作者:洒家君泽,题图来自:AI生成

爱丽丝进到镜子里的世界,遇到红皇后,她们拼命向前奔跑,却仍停留在原地,因为周围的景观是和她们一起移动的。

红皇后对来自旧时代的爱丽丝说:“在这个国度,你必须拼命奔跑,才能保持在原地。”

美团和阿里巴巴先后发布财报,对应的是“外卖大战”后最惨烈的七八月份的财务情况,从中我们也能更好地知道这场复古甚至有些返祖的战争的代价。

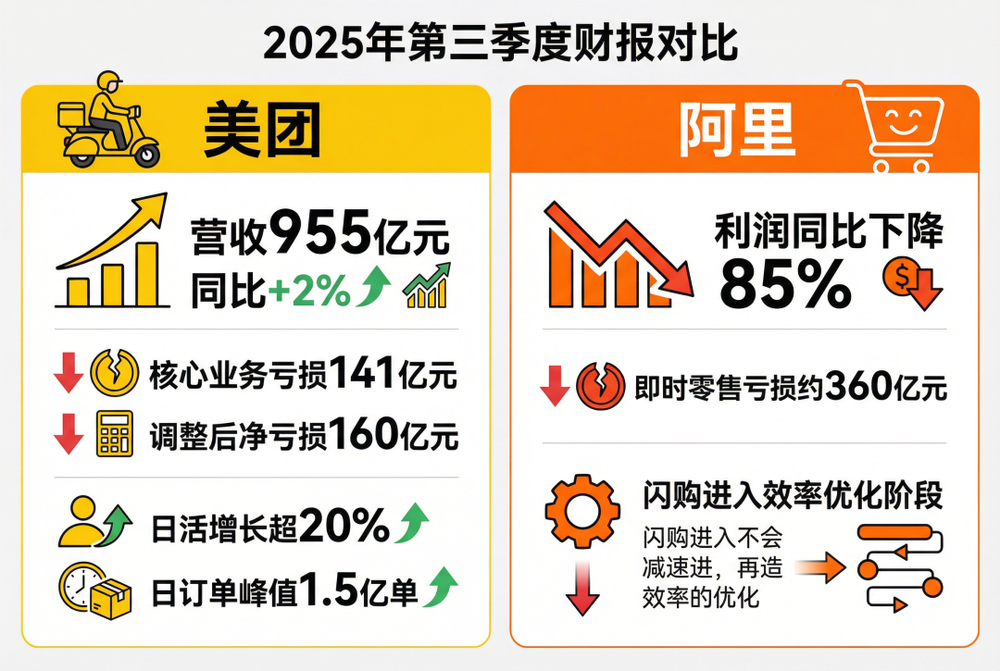

新一季财报里,阿里的利润同比下降了85%,高盛预估即时零售带来了360亿元的亏损。而美团Q3营收955亿元,同比增长仅2%,核心本地商业经营亏损141亿元,经调整净亏损160亿元。

蒋凡说淘宝闪购已经完成了规模的快速扩张,现在开始进入“效率优化阶段”。这也是要减少补贴以降低亏损的信号。美团也明确,预计第四季度的经营亏损趋势将延续。

降低成本、减少亏损,这会是两家公司下一季度共同的命题,但问题是,双方这场只为了维持在原地的竞速,能停下来吗?

我想到了《爱丽丝漫游仙境》衍生出的“红皇后假说”,也就是文章开头那一段对话。

这个假说我们可以分两层来理解:第一,物种的进化并非独自发生,而是与其竞争者共同演化;第二,当一个物种通过变异获得了一项新能力(比如更快的奔跑速度),它并不是在确立优势,而是在给生态位中的其他物种制造“灭绝压力”。

这场疯狂进化的最终结果,往往不是某一方的彻底胜利,仅仅是维持了脆弱的均势 —— 大家都在拼命加速,相对位置却几乎没有改变。

很难找到比这更适合形容今年“外卖大战”的比喻了。2025 年夏天以来,中国互联网正陷入这样一场“红皇后博弈”,甚至博弈方向恰恰好就是“速度”。

得跑起来才行,跑起来之后,才能发现消费者有很多意想不到的需求。

比如买衣服。

衣服是电商最重要的门类,阿里最早决定举办“双十一”大促时,推演的理由之一就是,到了冬天,大家要开始提前买冬装了,应该有潜在的消费需求。

回头来看,这里面有个隐含假设:买衣服是一种计划性消费。消费者可以浏览、比价、下单,然后等几天迎来折扣,再等待两三天到达。

不过现在,即便。买衣服也可能需要“即时满足”。有在北京做运动服零售的朋友跟我说,他们现在有一个奇怪的销售场景,是在凌晨会接到瑜伽裤的订单,数量不大,但稳中有升。后来了解,这些人往往是来出差,想要运动但没带装备,于是闪购下单,一小时就能穿上。

很难说是消费者先有需求,推动了平台的跟进,还是平台先有了即时零售能力,激发了消费者的需求,但不论如何,都可以看出电商的变异。

美团作为那个率先发生“变异”的物种,通过数十万骑手将履约时间从“天”折叠到了“分”。这种进化带来的直接后果,是给阿里制造了巨大的环境压力:当消费者的耐心被驯化到只能容忍 30 分钟时,那个建立在“囤货”和“延迟满足”之上的旧电商帝国,面临的不再是增长问题,而是生存危机。

没办法,阿里也必须跑起来。有传言说,马云之所以支持蒋凡,不计代价地狙击美团,一个原因是不想让拼多多崛起的历史重演一遍。

电商无非“多快好省”,拼多多牢牢占了“省”,倘若让美团占去了“快”,阿里好不容易稳住的盘子很可能会再次动摇。

所以我们看到了一个奇怪的巧合。

今年 8 月,美团在财报中披露,其闪电仓数量突破了 5 万个。仅仅几天后,阿里方面也传出消息:淘宝的闪电仓数量也达到了 5 万个。

我问了解美团的朋友,阿里这样追赶,他们压力大不大。他说很难说没有压力,但在这件事上,他们不太相信有这么巧,因为市面上可能总共只有五万个闪电仓,这是这些商家在新近阿里的补贴之下,开始多平台运营。

但不可否认,即便没有为市场增加存量,但阿里的反应也已经很迅速。它不仅在业务上追赶美团,也在向市场证明,只要补贴到位,只要口径对齐,那个对手花了五年时间、在地推的泥泞中建立起来的复杂基础设施,就可以在几个月内被抹平,从而跨过美团的护城河。

话说回来,美团的护城河是什么?

有人说美团的护城河来自运营效率,或者说降低交易成本的能力。美团做的是“弯腰捡钢镚”的生意,不但利润率低,而且交易环节复杂,但凡有一个交易成本没控制好,4%的外卖利润率或者 3%的总体利润率就很可能急剧下滑。先前王莆中与“晚点 Latepost”对谈,话里话外也透出对自身运营效率的自信。

不过,这个护城河奏效的前提,是对手也想赚钱。倘若对手不以赚钱为目的,而仅仅是为了把这块业务当作防御,为此可以不惜代价投入,那么美团引以为傲的“低毛利壁垒”,可能并没有想象中那么坚不可摧。

补贴不可能一直持续,等待对手放弃固然是一个策略,但不论美团这家公司还是王兴本人,都从来不是听天由命的人,我们很可能会在冬天看到他们的反击,后续可以单独展开讨论下。

其实反击的序曲已经开始了。

刚过去的双十一,美团也有参与,声量没法跟阿里、京东比,甚至也不如小红书等电商新人,但它切实推出了一个新业务:官旗闪电仓——官旗就是“官方旗舰店”,根据美团的说法,入驻的品牌包括可复美、毛戈平,也有蕉下、索尼等。

为什么在这时候,美团会从拥抱“杂牌数据线”转向疯狂招揽“欧莱雅”?

我们可以大概把电商的发展分成三个阶段:

第一阶段是“草莽期”:平台需要的是“量”,白牌和杂牌充当了拓荒的炮灰,哪怕效率低下,只要能把场子热起来。

第二阶段是“效率期”:流量变贵了,平台开始追求“销售转化效率”。同样进来 100 个用户,大品牌能让 80 个人下单,而白牌只能留下 20 个。平台开始毫不犹豫地抛弃低效的中小商家。

第三阶段是“收税期”:格局已定,增长放缓。平台开始追求“货币化率”,通过竞价排名和广告费向商家“收租”,榨取最后的利润。

美团闪购正处在从第一阶段向第二阶段惊险一跃的半空中。它必须进化,因为白牌微薄的利润空间,已经撑不起即时零售昂贵的履约成本。

举个例子,在淘宝卖一个 9.9 元的手机壳,快递费 2 元,商家能赚;在美团卖同样的手机壳,骑手配送费 7 元,这是一笔注定亏损的账。为了让这台庞大的机器转动下去,美团需要高客单价的品牌商品——“提高客单价”也是美团外卖最近一段时间里最重要的命题。

而且,引入大品牌后,美团也在进一步增加闪购这个游戏的难度系数。

供应链领域有个著名的“牛鞭效应”(Bullwhip Effect),来形容供应链的不稳定:我们挥动长鞭时候,手腕(消费者端)只是轻微地抖动了一下,力量沿着鞭身传递,到了鞭梢(制造端),波动的幅度就会被剧烈放大。

在零售链路里,消费者需求的一个微小变化,经过层层加码的“安全库存”预判,传导到上游时往往会变成错误的生产信号。而即时零售的物理形态 —— 将库存切碎、分散到城市毛细血管里的几万个微型前置仓 —— 天然就是牛鞭效应的放大器。

节点越多,预测越难,库存“爆仓”或“断货”的风险呈指数级上升,即时零售很重要的难点就在于如何管理好这条鞭子,倘若出问题,美团那个“精致利薄”的商业模型,可能就会散落一地——这次的美团财报也表明,外卖受到冲击时,连带到店也会受到很大影响,牵一发而动全身。

美团也在对齐传统电商的服务。

过去,我们在淘宝买衣服可以“七天无理由”,但退货要填单子、等快递。现在,美团告诉你,衣服不合适?骑手半小时上门取走,免费。过去,我们在京东买空调要等送货、再约安装,耗时三天。现在,美团告诉你,上午买下午装,只需请一次假。

说回阿里。阿里合作的品牌肯定更多,合作程度也更深,他们会怎么跟进?

主流的看法可能是,跟随美团,美团怎么跟进自己也怎么跟进。也去和品牌谈合作,也帮他们做基建服务,也能实现这些品牌的“小时达”甚至“半小时达”,不论从资金上还是团队能力上看,只要阿里下了决心,这些都不会是很难实现的事情。

真正的问题是,阿里可能下不了决心。

刚刚提到电商的三阶段。毫无疑问,阿里的主要躯干——淘宝和天猫,早已成熟地坐在了第三阶段(收税期)的王座上。它习惯了躺着赚钱,核心逻辑是“竞价排名”:谁出的广告费高,谁就能获得流量。这是一种追求高利润率的、优雅的“地主”模式。

然而,阿里试图长出的新肢体 —— 即时零售(淘宝秒闪送/ 饿了么),却还处于第一阶段(草莽期)。这是一个需要疯狂烧钱、需要干脏活累活的“长工”模式。

同一具躯体里,装着两个处于不同年代的灵魂。这种“时差”,会引发阿里业务逻辑的不和谐,甚至左右互搏。

古典电商的商业模型建立在“消耗时间”之上。它希望用户在 APP 里停留得越久越好,逛的店越多越好,因为每多一次点击,都是真金白银的广告库存。然而,即时零售的逻辑是“节省时间”—— 搜完即走,所见即所得。

这就构成了一个悖论:淘宝闪购业务每打赢一场仗,每促成一单 30 分钟送达的高效交易,可能就在主站“杀死”了一个原本可以在天猫超市里贡献高毛利、且能忍受次日达的订单。

说得更直白一些,淘宝闪购的竞争对手,不仅是美团,还有淘宝本身。在一家公司里,部门利益往往比公司利益要重要,因为只有部门得利了,自己的奖金才能更充实。淘宝自然欢迎淘宝闪购帮自己引流,但倘若淘宝闪购真要抢自己的生意,那就不能怪大家亲兄弟明算账了。

从这个角度来看,阿里先前做了一波宣传的淘宝便利店,也像是妥协的产物。它需要更多品牌进场合作,但先前的习惯路径让它也很难不高调亮出“淘宝”的牌子,最终就像拼多多官方开店一样,引来不少质疑,觉得淘宝要跟小商家抢生意。

这种冲突就是阿里内部“时差”的缩影:主站的思维惯性想“收税”(向商家要利润),但业务的发展阶段却要求它“做基建”(给商家送补贴),最终的结果只能是平衡和妥协。

新的财报会上,蒋凡已经说要逐步减少在即时零售的补贴和投入。我的理解里,这不仅是在说花钱太多算账已经不划算了,也意味着很难平衡好内部各个部门的利益,毕竟阿里做即时零售,是要在那个已经高度成熟、追求利润的电商帝国里,硬生生地重启创业模式。

对美团而言,这肯定是利好,它能够更顺畅地迈入第二阶段,围绕提高客单价和提高货币化率来做文章。这也意味着,美团未来或许会将更多精力放在大品牌和会员上。

美团新近围绕会员推出了众多服务,比如更多优惠券,更快的送达服务,而在闪购业务上,美团的“退货免运费”服务,也首先对会员开放,让一部分人先快起来。

有朋友提到美团,说美团的业务可能只有美团能赚钱,因为“有些钱只有特定的效率公式才能赚到。”

说到底,电商已经变成了速度和价格的比拼,能在这两者中占优势的前提,就是要有更高的经营效率。十块钱的东西,能便宜五毛,就可以占掉对手更多份额,这个道理很容易理解,但难题是,这五毛钱到底从哪儿挤出来。

阿里的答案是这五毛钱自己帮忙出了,美团的回答是再优化下效率公式,比如现在他们会倾斜于大品牌,倾斜于会员。在外面,还有更懂算法的抖音和更懂从牙缝里挤钱的拼多多,虽然他们还没有正式投入即时零售,但从提升效率的视角,他们也早已在这个战场里,并且随时可能开火。

在红皇后统治的国度里,没有人能停止奔跑。

阿里或许依然能守住它的城池,毕竟它拥有全中国最厚的血条和最深的品牌护城河。但那个“让天下没有难做的生意”的理想国,正被切碎成无数个具体的、关于库存周转和履约成本的算术题。它必须在这台永不停歇的跑步机上,一边维持主站“收税”的繁荣,一边去修补那条被“即时性”撕开的裂缝。

而美团,这个没有任何退路的“苦行僧”,必须在泥泞中继续狂奔。它必须赌赢这场关于“反牛鞭效应”的技术豪赌,必须让那个凌晨 3 点买瑜伽裤的女孩不仅能买得到,还要买得爽。

这场战争的终局,或许正如马克思在一百多年前对现代性所做出的那个著名预言:“一切坚固的东西都烟消云散了。”

在那个古典电商时代,“坚固”的是什么?是泾渭分明的线上与线下边界,是“三天送达”的社会契约,是消费者愿意为了低价而付出耐心的那份从容。那时候,我们享受“拆快递”的仪式感,正如我们享受一种井井有条的计划性生活。

但现在,这一切都在算法和运力的高速摩擦中,“烟消云散”了。

边界溶解了,仓库搬进了写字楼;耐心蒸发了,欲望必须即刻满足。坚固的囤货逻辑,化作了流动的即时满足;庞大的电商帝国,分散成了街道毛细血管里的微小战役。

当“即时”成为唯一的信仰,我们获得了一个更快的世界,但也失去了一种叫做“等待”的权利。这也许就是进化的代价,只是对于此刻正急需一片面膜救急的消费者来说,谁在乎旧世界的崩塌呢?

我们只在乎门铃响起的那一刻。

本文来自微信公众号:洒家君泽,作者:洒家君泽