2025-12-12 12:45

扫码打开虎嗅APP

本文来自微信公众号: Venture Insights ,作者:VenturesPoint

近期,港股上市公司国锐生活有限公司(HK00108)通过其并表附属公司(长沙雨锐健康科技有限公司,作为买方)收购北京春雨天下软件有限公司(“春雨医生”)约78.3%股权,对应交易金额2.6亿港币,以此推算春雨医生的整体估值大概3.32亿港币。

本次交易,春雨医生现有王羽潇、张家林等6名自然人,以及浙江如山新兴创业投资有限公司、东证、搜狗、蓝驰资本等10家机构股东出让了其持有的春雨医生股权,但春日资本以及盾安、银河二号等6家股东尚未选择出售股权。根据国锐生活的公告,剩余股权的收购谈判仍在继续。

交易方案:为收购搭建VIE架构

本次交易方案略显“折腾”——在传统的发行股份和现金收购的基本框架下,买卖双方设计了比较复杂的交易节奏和协议,如下表:

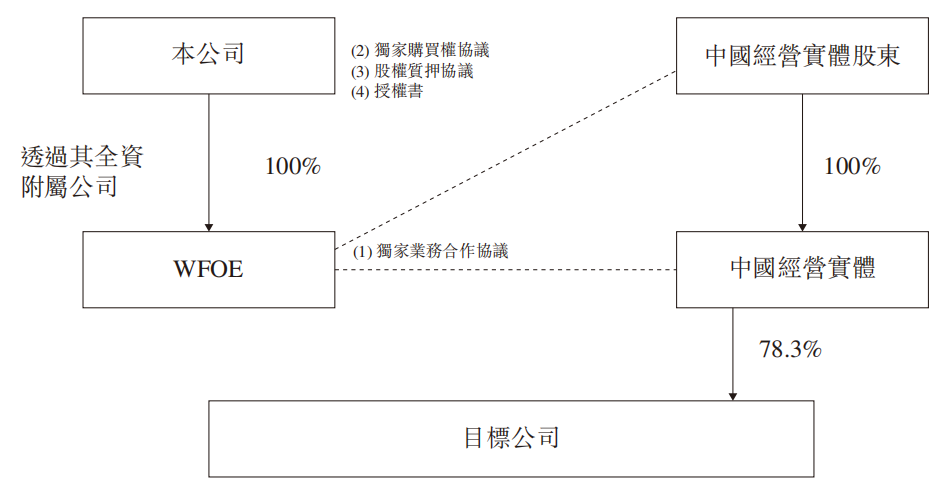

上面几份协议的逻辑是这样的:

股份买卖协议是首选方案——国锐生活会在股份买卖协议生效基础上,向卖方先支付20%的现金,然后再通过向卖方发行股份的方式支付剩余的80%收购价款。

考虑到港股公司向境内股东发行股份的境外直接投资(ODI)办理流程问题,会设置一个1年的等待期,如果顺利完成了ODI登记,则按发行股份的方式执行——其中,搜狗和蓝驰新禾两家机构会在先收到现金的基础上再认购新股,这就是所谓“B类认购协议”;其余14家机构会在办理完成ODI后,直接获发国锐生活的新股,为“A类认购协议”。A和B的区别在于,A类新股需要等这些股东的ODI流程办完后获得股份对价,而B类股东当前即可收到现金,后续办理完成ODI后再认购新股。

如果ODI未能在1年内完成,则届时现金买卖协议生效,国锐生活会向卖方直接支付现金,股东拿到现金后再办理ODI,完成港股的发行。

为什么不直接发行新股或者支付现金,而要设置一个ODI的等待期呢?这就要从春雨医生的股权架构说起了。

春雨医生目前是境内架构,由于其涉及的业务包括电信增值、在线医疗、互联网医院等业务,外资持股比例不能超过50%,而国锐生活是一家香港公司,其对春雨医生的控股(包括后续的全资收购)则不满足这个股权比例限制。因此,国锐生活如果要控制春雨医生,须要搭建VIE架构:

在上面的架构中,“本公司”指国锐生活的香港上市公司,WOFE应该是其全资子公司(从工商信息看,可能是深圳雨锐健康科技有限公司或者天津雨锐健康科技有限公司,两家公司成立于今年11月12日,均为国锐生活的全资子公司,法定代表人为国锐生活的公司秘书李辰霁),“中国经营实体”指长沙雨锐健康科技有限公司,成立于今年11月27日,法定代表人也是李辰霁,股东为李辰霁和另一名自然人陈鹤男。

上面解释了国锐生活无法通过向春雨医生现有股东支付现金并在春雨医生的层面直接持股,但为什么不能是“中国经营实体”直接支付现金购买春雨医生股权呢?这样可以避免发行股份的ODI问题,而至于VIE架构本身,对于“套现”的老股东而言,他们并不需要像传统的境外公司融资那样办理股权外翻的ODI。

这里面的原因应该也不难猜,站在国锐生活角度看,可能有两个方面:(1)买方其实是新成立的长沙雨锐健康,新公司本身没有足够的现金流,也缺乏融资能力;(2)国锐生活在境内的其他关联主体也存在压力(根据公司2025年半年报,国锐生活账面现金为9900万港币,受限资金1.9亿港币)。

因此,综合了交易架构搭建以及现金支付存在的问题,本次交易方案就显得很“折腾”:

春雨医生的股东只能先收到20%的现金,然后花1年的时间办理港股发行的ODI登记(自然人股东办理37号文登记,其他机构股东办理发改、商务以及外汇登记)。因为国锐生活本身就是香港公司,相关股东只需要在国锐生活层面直接持股即可,不涉及开曼公司的重新注册。

春雨医生的融资往事

上面从国锐生活角度解释了这个“折腾”的交易方案,但还有一个问题没解释:春雨医生为什么要接受这样复杂而不确定的交易方案?

毕竟,国锐生活并不是一家专业做移动互联网或医疗的上市公司,其主营业务是物业服务和房地产相关。国锐生活公告也指出,本次收购的背景是:“(物业管理与物业发展)收入下滑,投资物业公允价值波动大,需多元化业务,增加收入”。

这可能还是要从春雨医生自身来看了。

春雨医生曾是“上一代互联网”时期的明星企业,在互联网医疗领域起步很早,也曾经拿到很多融资,并很早就有了独立上市的计划。根据互联网公开信息,其融资历程大致如下:

2011年:公司成立,同年产品上线后4个月便获得300万美元的A轮融资。

2012年9月:获得800万美元的B轮融资。

2014年8月:获得5000万美元的C轮融资,创下当时国内移动健康领域单笔融资记录。

2016年:完成规模达12亿元的Pre-IPO轮融资,并启动上市计划。

然而,2016年10月创始人兼CEO张锐先生不幸离世,公司发展进入分水岭。在此期间,其虽然在2016-2017年间获得华润医疗的Pre-IPO融资,但公司管理层数次变更,战略方向也频繁调整,上市计划被搁置。

2019年8月,创始人遗孀王羽潇出任CEO。2020年9月,春雨医生完成由搜狗科技领投的“亿元级”E轮战略融资。

尽管有新的融资注入,但公司最终未能实现独立上市。在市场竞争加剧的背景下,业务收入出现下滑。根据国锐生活的公告,近三年(2023-2025年10月)累计亏损超过3500万元。

按照上面的融资信息保守估计,春雨医生的历史融资金额就远超过了这次的融资整体估值3.3亿港币。

在这种情况下,坚守多年的老股东,选择了这个“折腾”的融资方案,多少带有找到“退出渠道”而不是“获利套现”的意味,其在交易方案中的谈判地位可能并不高,接受了一个20%现金+80%股份,且等待1年的方案。

这次股份发行的价格是1.6港币/股,相较于交易公布前6个月的平均价格大概溢价1.91%,而相比协议签署前一个交易日则折价59.8%,还是有一定安全边际的。不过,考虑到港股的流动性,即便未来股份顺利发行,这部分股份的退出价格,仍然存在一定不确定性。

换句话说,如果此时有一家境内上市公司直接以全现金收购,哪怕价格相同,我相信现有股东可能会更倾向于这个方案。

交易点评

本次国锐生活对春雨医生的交易方案,从另一个角度看,可能也是春雨医生的“曲线上市”,如果还够不上“借壳上市”的话,毕竟原股东仅获得了国锐生活4.4%的股份。从收入体量来看,国锐生活今年上半年的营收大概1.7亿港币(约1.5亿人民币),春雨医生的营收还有6600万元,今年前10个月的收入大约为5100万元,占国锐生活的营收比例还有三分之一。未来如整合顺利,再叠加房地产的反弹(如有的话),这部分股份仍有一定想象空间,这可能也是给原股东留下一些念想。