2026-01-06 12:00

扫码打开虎嗅APP

本文来自微信公众号: 牛刀财经 ,作者:武甄

“小微之王”泰隆银行的日子不好过了。

这家靠“走街串巷”深耕小微赛道、一度把细分领域饭吃成“香饽饽”的银行,如今正面临前所未有的生存考验。

2025年上半年,近五年来首次营收、净利润“双降”的成绩单,叠加持续攀升的不良贷款率与显著收窄的净息差,资产质量与盈利压力双双凸显。

曾经,“人海战术”+“三品三表”的独特模式让泰隆银行在小微市场所向披靡,但在低利率、弱需求的新周期冲击下,传统打法的边际效益持续递减,迫使该行不得不启动深刻的转型调整。只是,这场关乎生死的转型能否闯出新路,目前仍难有定论。

“利息依赖症”顽疾

泰隆银行当前正经历一场严峻的财务健康度考验,首先是收入结构高度依赖利息净收入,占比超过九成,而中间业务收入占比极低,这种单一的收入来源使它在行业整体净息差承压,例如2025年三季度商业银行平均净息差已低至1.42%的背景下尤为脆弱。

2025年上半年,其手续费及佣金净收入同比大幅下降21.8%,显示其在拓展财富管理、投资银行等非利息收入方面进展甚微,未能有效对冲利息收入下滑的风险。

与此同时,该行的净息差正持续收窄,从2022年的4.02%降至2025年第三季度的3.24%。尽管这一水平仍显著高于行业均值,但下滑趋势明显,其赖以生存的高息差优势正在消退。

在贷款市场报价利率(LPR)下行和行业竞争加剧的背景下,资产端收益率下降,而负债端由于存款“定期化”趋势及此前可能参与的高息揽储竞争,成本管控面临挑战。

虽然泰隆银行曾通过深耕本地、服务实体获得低成本资金,但整体负债成本优化仍面临压力。

与此同时,泰隆银行的规模扩张呈现出“规模不经济”的特征。

2025年上半年,该行营收同比下降3.8%,净利润同比下降5.3%,出现“双降”,而同期总资产仅增长1.15%,贷款余额增速低至0.14%。这表明资产扩张已难以驱动利润增长,传统的规模驱动模式面临挑战,边际效益在递减。

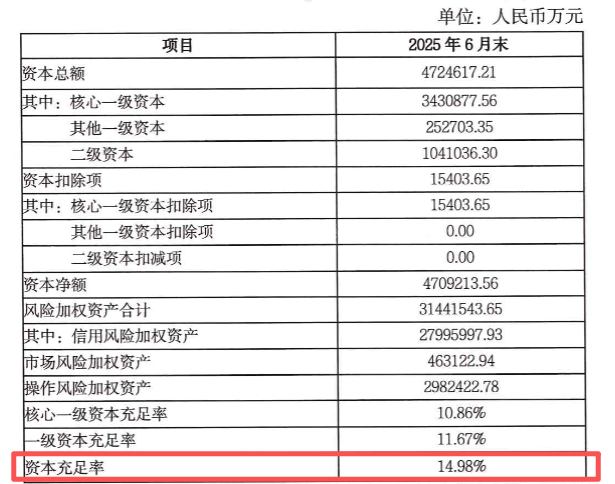

在资本充足方面,尽管截至2025年6月末的各项资本充足率指标仍高于监管要求,但均较年初有所下降,持续的业务扩张可能面临资本约束。这并非新问题,泰隆银行历史上曾多次通过发行二级资本债券等方式补充资本。

同时,经济下行周期中,小微客户风险上升迫使银行加大减值计提,2025年上半年信用资产减值损失同比增长18.04%,进一步侵蚀利润。

以上这些财务问题的根源在于长期依赖的传统盈利模式与快速变化的金融市场环境之间出现了断层。

所以,在低利率环境、有效需求不足、高运营成本及资产质量压力的多重挤压下,泰隆银行的如何发展,是管理层需要深思的问题。

合规管理如同“纸糊”

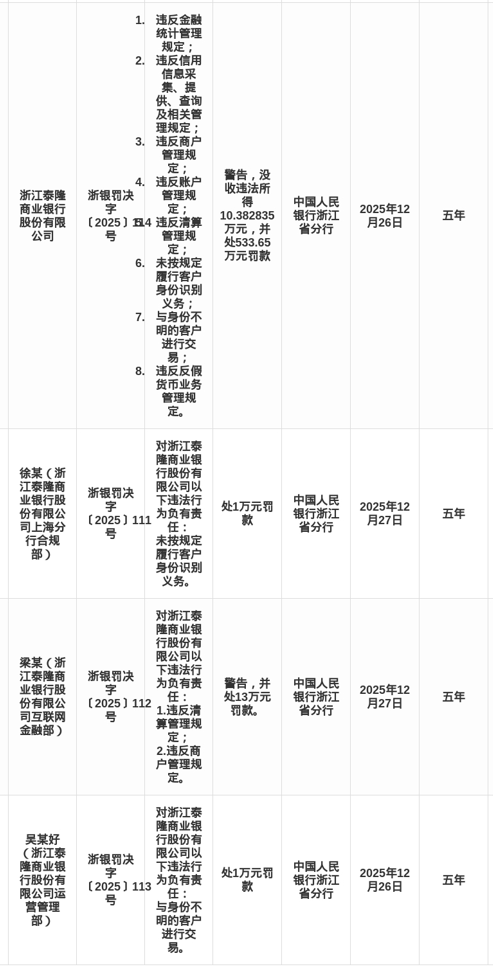

泰隆银行除了财务问题,合规管理也有待加强,例如2025年底的一纸533万元罚单,暴露出其内控机制存在系统性的薄弱环节。

首先,这不是普通的“操作失误”,而是一场贯穿金融统计、客户身份识别、反洗钱、商户管理、支付清算等八大核心领域的全链条溃败。

尤其触目惊心的是,罚单中明确指出存在“与身份不明的客户进行交易”以及“未按规定履行客户身份识别义务”这类触及反洗钱监管绝对红线的行为,这已经远超一般业务疏失的范畴,直指风险管理的核心失效。

上海分行合规部的徐某因未履行客户身份识别义务被罚,而互联网金融部的梁某则因违反清算管理和商户管理规定被处以更重的警告及13万元罚款。

更具有象征意义和警示意味的是,监管的问责链条并未止步于机构本身,而是精准地延伸至具体责任人,上海分行合规部的徐某因未履行客户身份识别义务被罚,而互联网金融部的梁某则因违反清算管理和商户管理规定被处以更重的警告及13万元罚款。

这一追责模式极具深意,负责合规的“把关人”自身在核心合规环节失守,探索新兴业务的“先锋”却在最基础的支付与商户管理领域“触雷”,这清晰地表明泰隆银行的问题已非个别员工或部门的偶然疏忽,而是其内控机制出现了系统性、制度性的失灵。

此次罚单所列的八大类违规事项,与2025年央行系统重点聚焦的“反洗钱、支付结算、金融统计”等监管方向高度吻合。

泰隆银行堪称“精准踩雷”,这也并非孤立事件,而是其在2023年就曾因贷后管控不到位导致信贷资金违规流入房地产市场或股市而受罚,以及更早年份多次因贷款管理问题被处罚的延续和集中爆发。

揭示了其“重业务拓展、轻合规管理”的惯性思维未能从根本上扭转,使得内控体系的“城墙”在监管探照灯下显得不堪一击。

高成本人海战术模式之困

泰隆银行曾引以为傲的“人海战术+三品三表”模式,在如今的市场环境下,正从过去的增长引擎转变为沉重的转型包袱。

这一模式高度依赖客户经理线下走访,通过“人品、产品、押品”及“水表、电表、海关报表”等非财务指标评估信用,其核心矛盾在于高昂运营成本与持续收窄的净息差之间的尖锐冲突。

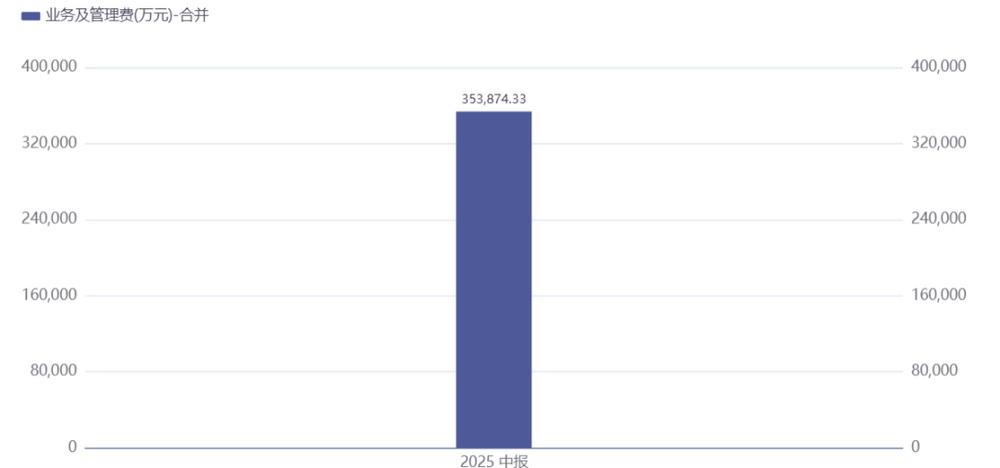

2025年上半年,业务及管理费为35.38亿元,同比减少了7.6%。然而,根植于其服务模式的刚性人力成本问题依然突出。

这种重人力模式导致其人均管理贷款规模仅约1200万元,而网商银行通过“310模式”,即3分钟申请、1秒钟放款、0人工干预,实现人均管理超10亿元贷款,效率差距近百倍。

更严峻的是,泰隆银行线上贷款占比不足20%,在数字化金融时代已显著落后。

同时,外部竞争加剧与内部增长动力衰减形成双重挤压,使泰隆银行传统扩张模式陷入困境。国有大行凭借低成本资金优势加速下沉小微市场,执行利率普遍低于4%,直接冲击泰隆银行的目标客群。

与此同时,泰隆银行传统的“以量补价”策略基本失效,2025年上半年贷款余额仅微增0.14%,资产规模扩张近乎停滞。

更深远的问题在于,其收入结构高度依赖利息收入,占比超过八成,而中间业务基础薄弱,手续费及佣金净收入占比仅约3%。

2025年上半年该行手续费及佣金净收入同比大幅下降21.8%,显示其在财富管理、投资银行等非利息业务拓展上进展甚微,难以对冲利息收入下滑的风险。

泰隆银行面临的不仅是短期指标波动,更是整套商业模式的系统性挑战。其成功植根于特定区域社会网络的“草根”风控与经营模式,在跨区域、规模化复制过程中遭遇多重阻力。

数字化进程滞后是关键短板,线上贷款占比不足20%,远低于领先同业;尽管推出了“小微雷达”等线上系统,但核心风控仍较多依赖人工判断。

同时,人才结构转型困难凸显,年轻员工对高强度线下工作接受度降低,而熟悉异地市场的中高层管理人员流失率不低。

在组织架构上,传统“人海战术”与数字化流程的融合仍在探索中,2025年上半年研发费用同比削减近50%,可能进一步制约其科技赋能进程。

泰隆银行的困境代表了中国中小银行在利率市场化、数字化浪潮下的共同挑战。

其传统模式的优势建立在“高息差覆盖高成本”的基础上,当这一基础动摇时,系统性转型成为必然选择。

未来出路在于打破路径依赖,实现从“劳动密集型”向“技术密集型”的跃迁,平衡“人情温度”与“数字效率”,在坚守小微初心的同时重构可持续的商业模式。

文章图片来源:泰隆银行官网、泰隆银行财报

免责声明:本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,牛刀财经不对因采纳本文而产生的任何行动承担任何责任。