2026-01-07 19:59

扫码打开虎嗅APP

本文来自微信公众号: 李迅雷金融与投资 ,作者:李迅雷

去年10月中旬,央视财经频道的“中国经济大讲堂”编导联系我,让我讲讲黄金。可能因为2025年黄金太火爆了,以至于成为中国经济中一个不可或缺的现象。我讲了大约一个半小时,最后被剪辑成45分钟播出,大家有兴趣可以去看看,这应该是我10年来关于黄金比较系统的一次演讲,央视也介绍我从2016年起就推荐黄金。

黄金投资主要是因为它具有两大属性,即保值属性和避险属性,前者是为了应对货币泛滥,后者是为了应对“天有不测风云”,所谓“盛世珠宝,乱世黄金”。我认为保值属性是推动黄金价格不断上涨的主要原因;而避险属性则是推动黄金上涨的重要原因,“大国关系决定国际形势”,今后金融战、贸易战、科技战等一定还会延续,热战的可能性也不能排除。

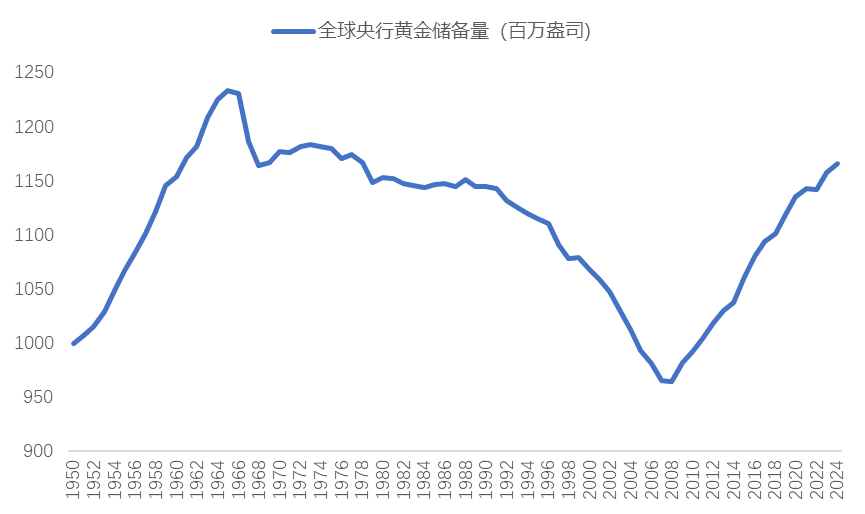

我在央视的“经济大讲堂”演讲的PPT上很多图,其中我最想表述的是下面这张图:

资料来源:世界银行,中泰国际

1964年,全球央行共持有黄金重量为12.25亿盎司,而到了2024年,却只持有11.66亿盎司,比60年前反而减少了。而这60年里,货币超发了不知多少倍?这是否说明各国央行今后还应该继续增持黄金呢?

或许有人会反驳,黄金的持有总量虽然没有增加,但黄金价格在过去60年里大幅上涨了,故央行的黄金储备占总储备的比重或许没有下降。如1964年的时候,按照布雷顿森林体系确定的黄金价格是1盎司兑35美元,2024年年末的COMEX黄金价格为2639美元/盎司,上涨了近75倍,到2026年年初已经超过120倍了。对此,我们不妨计算一下究竟货币扩张速度快还是黄金涨幅大?

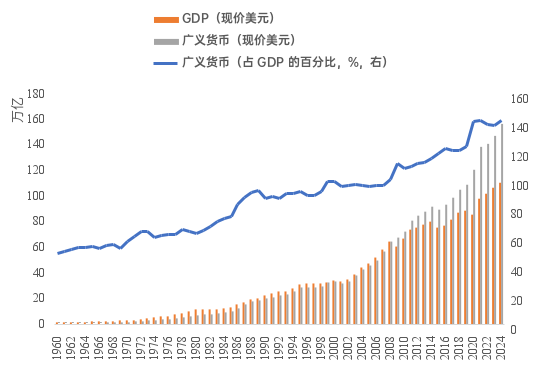

1964年,世界广义货币M2规模为0.98万亿现价美元,到2024年增至156.67万亿美元,增长了159倍,累计涨幅超过黄金涨幅的一倍以上。而且,货币的超发现象非常明显,1964年广义货币占GDP比重仅53.4%,2008年起超过100%,至2024年末已升至141.17%。

资料来源:世界银行,中泰国际

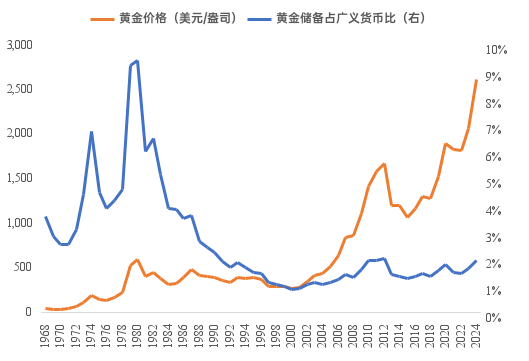

2024年末以市场价格计价的央行黄金储备超过3万亿美元,这个市值占比还是太低了:尽管黄金价格上涨,但全球央行黄金储备市价占世界广义货币的比重也就从1964年的4.3%上升至1980年的9.4%,之后随着金价下跌及央行减持黄金,又回落至2000年的0.9%。尽管随着金价上涨,及各国央行增持黄金,小幅升至2024年的1.9%,但仍明显低于60年前的水平。

资料来源:IMF,WIND,中泰国际

注:黄金储备用黄金储备量*当年末的黄金现货价格计算

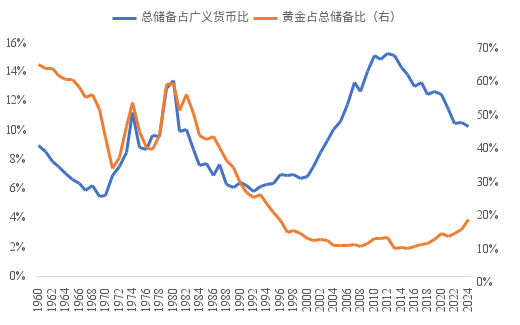

各国央行黄金储备的减少,是因为外汇储备增加较多,且主要是增加美元储备。外汇储备占央行总储备的比重从1960年的31%上升至最高点2006-2008年的90%,此后逐步回落至2024年的77%。

如果将黄金储备占广义货币的比重拆分为央行总储备占广义货币的比重和黄金储备占央行总储备的比重,可以看到央行总储备占广义货币的比重总体并未明显降低,主要原因还是黄金占央行储备的比重低。1964年黄金占央行储备的59%,而2000-2019年仅有10%左右,2020年以来占比回升,2024年为17%,还是远低于60年前的水平。

资料来源:世界银行,IMF,中泰国际

注:黄金占总储备比使用“1-Reserves excluding gold/Total reserves(gold at market value)”

2025年以来,美元指数开始走弱,原因在于美债规模持续扩大,特朗普并没有兑现其竞选时的承诺,《大而美法案》反而提高联邦政府的债务上限至41万亿美元。截至2025年9月,美债规模突破37万亿,利息支出超过1万亿,到期债务及借新还旧压力巨大。基于对美债信用的担忧,各国央行从2022年起就加大了黄金储备的规模,这是推动黄金价格上涨的一个重要原因。

根据世界黄金协会的统计,1964年以来,由于黄金开采技术的进步,全球黄金存量过去60年增加了约1.5倍,如果各国央行要同比例增加黄金储备的话,那么现在应该持有约全球黄金存量的50%左右,但事实上现在只持有21万吨黄金中的17.5%左右。

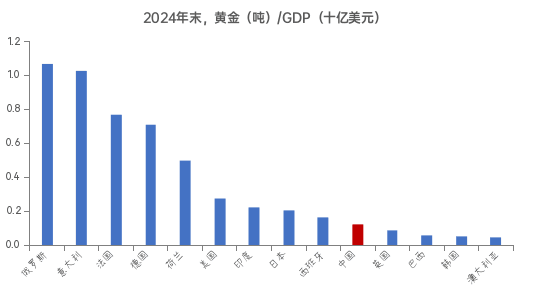

而我国持有黄金的总量明显偏少,到2025年末大约为0.74亿盎司,约占全球央行持有总量的6.3%,占GDP的比重(黄金(吨)/GDP-10亿美元)只有0.1,而俄罗斯达到1.1。

资料来源:WIND,中泰国际

在本文的结尾,我有四点感受:

一是第二次世界大战之后经历的80年的和平期,全球在经济发展的同时,债务的累积规模更大,面对经济结构的扭曲,真正搞改革的国家很少,而改革取得成功的国家极少。为维持经济增长,多靠超发货币,这是黄金这类不生息资产价格上涨的主要原因。

二是自从布雷顿森林体系解体之后,美元与黄金脱钩,但美元的国际地位依然非常巩固,这与美国经济地位进一步巩固有关,美国成为全球跨世纪的霸主。尽管目前美元走弱,但目前不存在美元和其他货币之间的此消彼长现象。2025年人民币指数依然下行,换言之,人民币并没有升值,而只是美元贬值了,人民币对其他货币贬值,对美元被动升值。

三是正如我2019年对全球社会和经济未来作出的展望,国与国之间的矛盾、人与人之间的矛盾会加剧,加剧了全球经济的动荡,经济增速的放缓。美国为了自救,将少承担“国际义务”,多利用美元霸主地位解决自身难题。但寻租不可持续,各国央行将继续总体增持黄金作为应对美元的信用风险。至于持有黄金的比例应该多少合适,没有标准答案。但对中国而言,要提高人民币的国际地位,或者进一步优化央行的储备结构,那就应该继续减持美国和日本的国债,增加黄金储备比重。

第四,从央行配置黄金的择时总体表现看,过去60年中,前43年一直是减持黄金的,2008年次贷危机爆发之后才开始增持黄金,增持时间才持续17年,所以从时间上看,估计还是持续下去。至于央行增持黄金的情况下,黄金也未必一直会涨,正如央行减持黄金时,黄金未必会跌一样。

(中泰证券研究所贺钟慧博士对本文有重要贡献)