2026-01-10 21:54

扫码打开虎嗅APP

本文来自微信公众号: 凤凰网财经 ,作者:IPO观察哨

近日,国内半导体设计公司芯迈半导体再次向港交所主板递交上市申请,华泰国际担任独家保荐人。这是继2025年6月首次递表后,芯迈半导体第二次冲刺港股IPO。

这家成立仅6年多的功率半导体企业,在获得小米、宁德时代、国家大基金二期等30余家顶级机构加持、估值曾达200亿元的同时,却面临着营收连续三年下滑、累计亏损超16亿元的业绩困境。

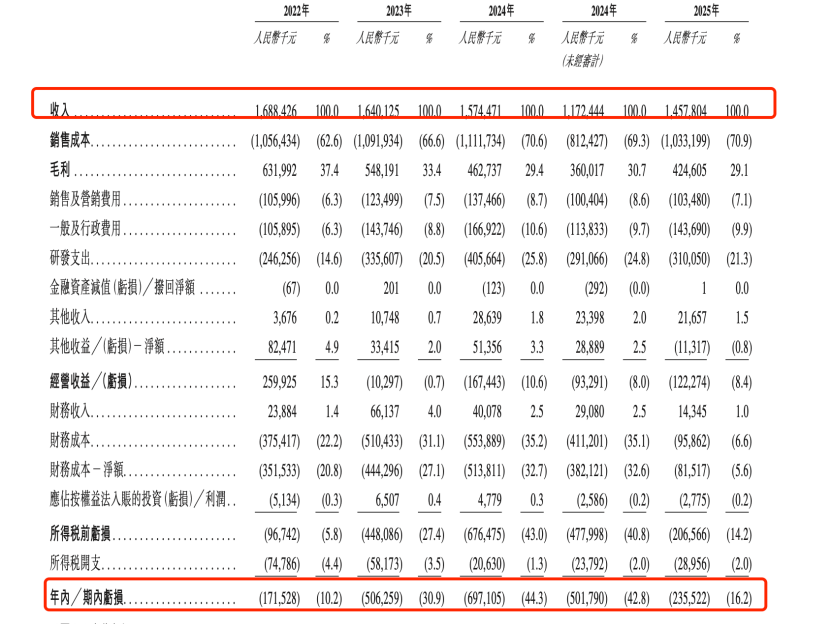

三年多累计亏损16.11亿元,毛利率持续承压

业绩方面,芯迈半导体尚未盈利。招股书显示,2022年、2023年、2024年及2025年前三季度,芯迈半导体实现收入分别约为16.88亿元、16.4亿元、15.74亿元、14.58亿元,其中2022年至2024年营收呈现连续下滑态势;年内亏损分别为1.72亿元、5.06亿元、6.97亿元、2.36亿元,三年多累计亏损16.11亿元。

毛利率方面,芯迈半导体近年毛利率持续下滑。2022年、2023年、2024年及2025年前三季度,芯迈半导体毛利分别为6.32亿元、5.48亿元、4.63亿元、4.25亿元,毛利率分别为37.4%、33.4%、29.4%、29.1%,毛利率从2022年的37.4%下降到2025年前三季度的29.1%。

芯迈半导体还存在客户集中度过高的风险。据招股书披露,2022年、2023年、2024年及2025年前三季度,芯迈半导体来自前五大客户的收入占比分别高达87.8%、84.6%、77.6%、66.8%。其中,2022年至2024年来自最大客户“客户A”的收入占比分别达66.7%、65.7%、61.4%。

50岁浙大校友“蛇吞象”收购,杭州独角兽两年估值200亿

招股书显示,芯迈半导体是一家总部位于中国杭州的功率半导体公司,通过自有工艺技术提供高效的电源管理解决方案。公司的产品涵盖三大技术领域:移动技术、显示技术和功率器件,广泛应用于汽车、电信设备、数据中心、工业级应用及消费电子产品。

芯迈半导体的快速发展,与其创始人和一次关键收购密切相关。创始人任远程,50岁,拥有浙江大学工程学士、硕士学位及美国弗吉尼亚理工学院电气工程博士学位。在创立芯迈前,他曾在美商MPS的中国公司及本土芯片企业杰华特担任高管,拥有超过20年行业经验。

公司发展历程中的一个关键转折点是2020年对韩国电源管理芯片企业Silicon Mitus,Inc(SMI)的收购。这笔交易作价3.55亿美元(约合25亿元人民币),堪称“蛇吞象”。通过此次收购,芯迈不仅获得了SMI的成熟技术、150余项全球专利,更引入了其创始人韩国半导体资深专家Huh Youm博士及其核心团队。Huh Youm博士曾任SK海力士执行副总裁,拥有40余年行业经验,目前担任芯迈半导体董事兼副董事长。

此次收购极大地加速了公司的技术积累与市场地位提升。根据弗若斯特沙利文数据,以2024年营收计,芯迈半导体已位列全球智能手机PMIC市场第三、全球OLED显示PMIC市场第二;若按过去十年总出货量计,公司在全球OLED显示PMIC市场排名第一。

资本市场的追捧随之而来。芯迈半导体估值在融资过程中飞速攀升:2020年9月A轮融资时投前估值达50亿元;2022年5月国家大基金二期入股后,估值升至108亿元;至2022年8月完成B轮融资时,投前估值已达200亿元。从成立到估值突破200亿,芯迈仅用了3年时间。

股东阵容豪华,客户集中度高

IPO前,芯迈半导体股东阵容堪称豪华。国家集成电路产业投资基金二期(国家大基金二期)持股4.64%,红杉中国持股2.98%,小米集团和宁德时代各持股1.89%。此外,高瓴创投、君联资本、深创投、广汽资本等超30家知名投资机构均位列股东名单。

然而,在豪华股东加持的背后,芯迈半导体正面临多重行业挑战。首先,持续亏损与营收增长乏力直接考验其可持续经营能力。其次,客户与供应商集中度虽呈下降趋势,但风险依然存在。2022年至2024年,芯迈半导体向前五大供应商的采购额占比分别为86.8%、74.1%和63.7%。

再者,功率半导体行业竞争异常激烈,国际市场由英飞凌、安森美等巨头主导,国内亦有多家实力厂商角逐。为保持技术竞争力,芯迈不得不持续加大研发投入:2022年至2024年,芯迈半导体的研发支出分别为2.46亿元、3.36亿元和4.06亿元,研发费用率从14.6%攀升至25.8%,这也在短期内进一步挤压了利润空间。2026年1-9月,芯迈半导体的研发支出已达3.10亿元,较上年同期增长6.5%。

芯迈半导体此次IPO,正是在业绩承压与长期战略投入的关键节点上,寻求资本市场的助力以支撑其技术升级,其能否凭借技术底蕴与股东背景扭转颓势,将成为投资者关注的核心悬念。