2026-01-15 08:53

扫码打开虎嗅APP

本文来自微信公众号: 王剑的角度 ,作者:王剑的角度,原文标题:《【随笔】保卫存款:风险银行处置流程简介》

银行业天然存在的一个悖论,它既要参与市场化竞争,又要保障客户存款的绝对安全。

参与市场化竞争意味着用市场手段来优胜劣汰,难免会有经营失败的银行,如果进入破产流程,那么银行债权人会有损失。但银行的主要负债类别存款又履行着货币职能,必要保障其绝对安全,以维护公众对支付的信心。

监管当局为了应对这个悖论,采取过一些手段,包括限制准入的牌照制,并严加监管,这本质上是限制市场化程度,牺牲市场经营效率来保障安全。以及,最低资本要求的管理,这意味着银行经营失败时,优先由足够的资本金来吸收损失,以确保存款的安全。然后就是存款保险,由所有银行支付一笔“保费”,形成保险资金,当其中有部分银行出风险并且资本金不足以吸收损失时,就由这些保险资金来赔付存款人。

经营失败的银行往往资产遭遇重大损失,处于严重的资不抵债状态,并且已经影响了其持续经营。如果只是发生正常范围内的不良资产,由银行自身的拨备计提能够覆盖,那都不算经营失败,只是影响其盈利水平。还有一种特殊情况,虽已严重资不抵债,但仍在稳定经营(我国历史上出现过,只要包括存款人在内的债权人都觉得这家银行毫无问题),也不算经营失败。所以,经营失败的准确定义应该是无法偿付到期债务,此时这家银行可能资不抵债,也可能并未资不抵债(比如挤兑)。

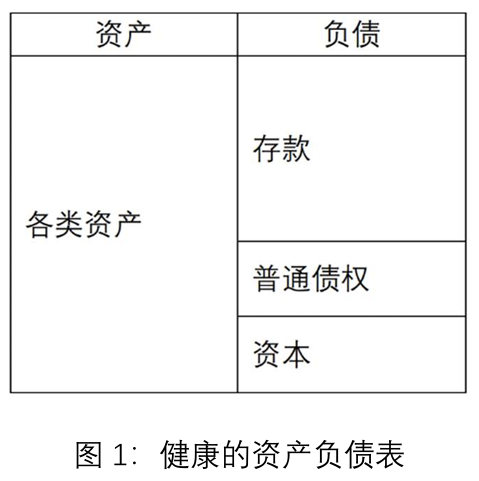

首先是一张健康的银行资产负债表:

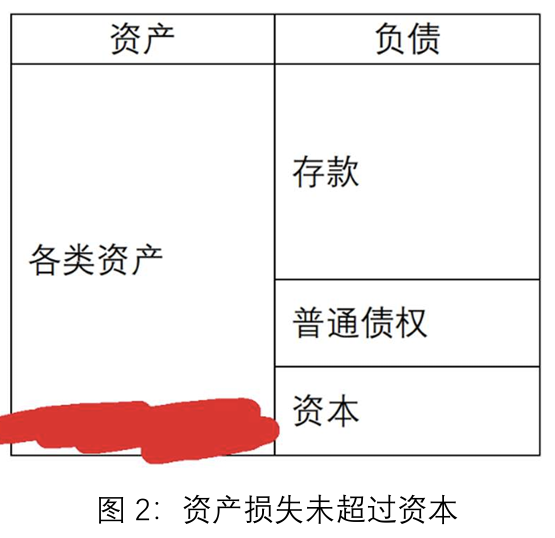

如果一家银行经营失败,资产发生重大损失,进入处置流程,那么理论上为:

首先需要对银行资产的剩余价值进行评估,得到一个相对真实的资产价值。然后与负债金额相比,计算出缺口,也就是大家日常讲的“窟窿”。为通俗起见,后文我们使用窟窿一词。

由于此处是理论分析,我们先不考虑窟窿的动态变化,假设其在一段时间内相对固定。

然后进入处置流程。这本质上是一个填窟窿的过程。也就是将各类资本按既定的约定来依次吸收损失。一般来说,资本分为核心一级资本(普通股)、其他一级资本(永续债、优先股)、二级资本(各类资本债)、其他资本等。依次按上述次序吸收损失(如果里面有些资本工具有额外约定,则从其约定,比如一些资本债会在触发特定条件时减记)。如果这些资本已经足够吸收全部损失,那么这家银行还不用破产,存款人和其他普通债权人(普通的金融债券、同业负债等的持有人)并无损失。此时能找到新的资本投入,那么银行经营可持续下去。

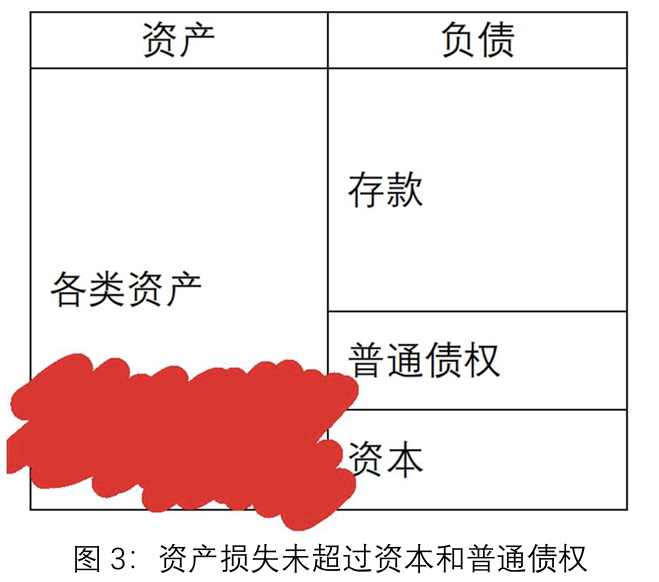

如果各类资本不足以吸收全部损失,那么由资本吸收后的剩余损失(一个新的窟窿金额),就会开始让普通债权人和存款人来承受损失。

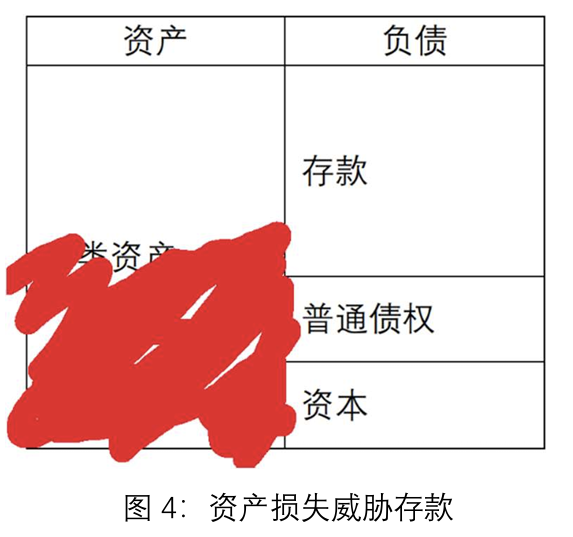

此时,普通债权人和存款人也有个损失的吸收次序问题。理论上,先由普通债权人吸收损失,如果还有窟窿,则最终会威胁存款安全。

此时,就一般由存款保险来出资“赔付”,弥补这部分最终的窟窿,从而保证存款绝对安全。这种情况下银行可以清算关张,收回或变卖资产偿付存款人,也可以找到新的资本注入后,存续经营。若是未设立存款保险的国家,则往往由国家出资弥补这一窟窿。存款保险也代表官方,所以存款保险出资或国家出资,都可统称为“国家救助”。

因此,在整个处置过程中,不管银行是否存续,存款的绝对安全得到保障。

当然,上面讲述的是一个非常理论化的处置流程,现实中,由于一家银行牵涉的利益相关方太多,除了存款依然需要保障绝对安全之外,其他有关方面也会提出各自诉求,因此实践中很难完全按上述流程来走。

大概有一些常见的情况:

(1)窟窿不是静态的。上述窟窿是来自于资产重估之后余额与负债的缺口,它不是静态的。比如,如果一家银行真的陷入困境,被监管当局接管,进入处置程序(比喻为“手术治疗”),那么其实全行员工已经很难再正常开展业务了,新发放贷款、对存量贷款的贷后管理等日常工作可能都会被干扰,如果处置不当,可能会导致窟窿不正常地放大。

(2)国家救助范围可能适度扩大。按上述理论的流程,国家救助仅限于一般存款,但有些其他普通债权人被视为“普通公众”,涉及债权人家数较多(比如该银行的同业债权由众多中小同业机构持有),有时候国家补窟窿时会考虑将这些普通债权人按一定规则纳入一部分,或者将超过最高保护金额以上的存款也一同赔付了,或者给他们一定比例的赔付,以减少因为银行出险导致存款市场、同业金融市场的动荡。

(3)有时优先考虑“保守治疗”。有些银行虽然已有窟窿,甚至由资本、普通债权吸收损失后,对存款依然有一定窟窿,但只要各类债权人都不提取资金(部分到期债权可能需要取得他们的展望同意),那么银行依然可以存续。此时,如果能够引入新的资本,并且改善管理,让银行正常经营,创造合理收入,然后将收入逐步填补窟窿,那么银行是可以花费几年时间恢复正常经营的。这种做法可比喻为“保守治疗”,与手术治疗相对应。这一模式是对市场的影响最小的,地方上也可以保留这块银行牌照和税源,也不会引发银行大量裁员。当然这需要一定的条件,比如监管当局担保,或存款人相信自己受到保护而不来提取资金。

保守治疗是一很有趣的话题。其实我国早年时候大多采取这一模式,这就是银行商业模式的一个魔力所在:银行是一个合法的“资金池”,只要资金流没有枯竭到连存款人日常取款都成问题,资产损失也不很夸张,并且让存款人相信自己被保护,那么是适宜采取保守治疗的,时间都可以疗愈一切。

(4)新注入的资本(新股东)较为关键。银行经营陷入困境,除非确实是遭遇重大意外,否则一般来说肯定是原有的管理层或股东层存在经营管理不善甚至犯规乱纪行为,因此必须与处置配合的一个事情是,进行公司治理上的深度重组,引入可靠的新股东或管理层,全面整肃行内的经营管理,否则原班人马还在,再注多少资之后仍然是问题。一个较为可靠的做法是由国家救助弥补了窟窿后,将新的干净的银行由一位新股东注资,或者由经营规范的其他银行收购。

最后可以探讨的一个话题,就是我们为什么需要一个成熟的处置流程?

其实,在保障存款绝对安全的同时,打破其他债权的刚性兑付,让它们暴露于风险之中,是为了让银行业实现市场化竞争,从而提升经营效率,进而提升银行资源优化配置的效率,最终是为了最大化经济产出。

所以,这样的流程,其实是为了同时兼顾存款的绝对安全与其他债权的市场风险暴露。这也就是为了应对本文最开始陈述的那个悖论。

同时,有了一个成熟的处置流程,也是为了减少处置过程中的谈判成本,对问题银行能够更为高效地处置,尽快恢复新的正常经营阶段。

而这最根本的目的,是为了解决我国“多层次银行体系”中的一个两难问题。

我国、美国等一些大型经济实施的是多层次银行体系,即开办有大大小小的不同类型的银行,数量众多,为的是满足大型经济体中不同人数的金融服务需求(单一类型银行不可能满足所有客户的所有需求),这就是这项政策的“收益”。但这带来的问题就是因银行数量太多、分布广泛而导致监管难度很大,实践中确实也很难保障这数千家银行全部经营优异,难免出现经营失败的问题,这就是这项政策的“风险”。因此,多层次银行体系政策的收益、风险都很明显,需要做一个权衡。

而过去的做法往往是,遇到中小银行出现风险,就进行合并处置,因此中小银行数量减少、风险降低,但部分领域的金融服务出现不足,过了几年服务不足问题日益严重,最后又开始开办中小银行,满足服务需求,然后进入下一轮回。我国建国之后,已经有过几轮这样的轮回。这种轮回其实就是前文那个悖论的现实体现。

如果真正建立了成熟的风险银行处置流程,就可以跳出这种轮回。存款得到绝对保护,那么遇到银行经营不善时,存款人也可以放心,不用挤兑。而其他债权按既定流程处理,承受一定损失,这也倒逼其他债权人在投入债权时审慎地评估银行风险,从而形成一种市场化的风险约束机制,同时也是用市场化手段自然淘汰差银行的机制。

这种情况下,风险处置的市场影响可降低,监管当局可以较为放心地开设一些中小银行,让他们服务好实体经济,同时又由市场机制来筛选出好银行,差银行顺利退出。