2026-01-29 20:12

扫码打开虎嗅APP

本文来自微信公众号: 窄播 ,作者:窄播

在大众侧和国际化上的新补剂。

爆了很多次的传言最终还是成真了。1月27日安踏体育发布公告称,它将以15.06亿欧元的价格收购彪马29.06%的股份,交易完成后,安踏将成为彪马的最大股东。

1991年安踏刚创立时,还是福建晋江一个从事贴牌代工的小企业。2009年,它收购FILA并对其进行品牌重塑,此后又相继以收购或设立合资公司的方式,拿下了斯潘迪、迪桑特、可隆、小笑牛、亚玛芬(旗下拥有始祖鸟、萨洛蒙和Wilson)、Maia Active和狼爪,以至于人们会用「运动品牌界的LVMH」来形容安踏。

如今,它又用一笔高溢价收购拿下彪马。交易公告发布前,彪马的收盘价为21.63欧元,而安踏给出的收购价为35欧元。尽管综合路透、彭博的报道,这一价格并没有达到卖方皮诺家族希望的每股40-50欧元,但仍然有60%的溢价空间。

为什么已经买遍了银河系,安踏还要高溢价收购彪马?或许这个标的,正是安踏在大众侧和国际化上,最需要的增长补剂。

交易公告发出之前,安踏的股价已经低迷了一段时间。它近期最显著的跌幅发生在1月21日,单日股价跌幅超过4%,原因则是集团在前一天下午发布了2025年第四季度的运营表现公告,里面提到安踏主品牌的销售额出现了低单位数的负增长,这也是安踏主品牌在保持了连续11个季度正增长后第一次转负。

运营公告发布后,汇丰环球研究认为,安踏面临着中国内地运动服饰需求的疲软和竞争的加剧,并下调了其2025年-2027年的营收复合年均增长率,以及2026、2027成年的净利润预测。

实际上,安踏的烦恼并非孤例。国内处于大众定位、且步入中年的国产运动品牌,几乎都面临着增长天花板。李宁在2025年上半年营收同比增长了3.29%,但净利润下滑了近11%。而尽管靠索康尼收获了一批中产消费者,特步在25年上半年的营收也同比下滑了5%。

涨不动的原因之一,恐怕是在运动鞋服行业大红大紫两年后,急着挤进市场分一杯羹的品牌太多了。像安踏主品牌这样带点「老字号」意味的品牌,需要和更多竞争者一同争抢消费者的注意力。

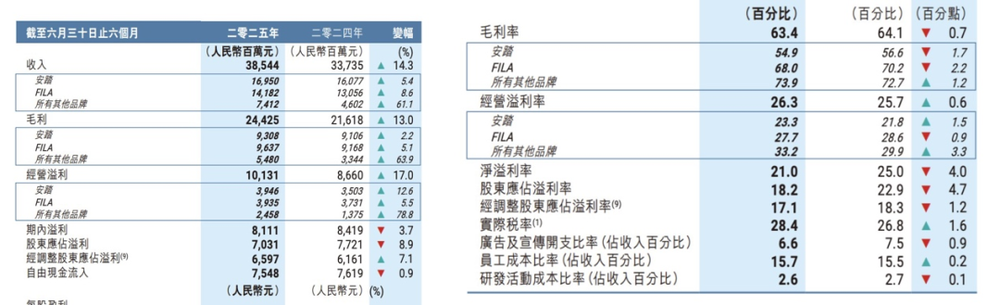

另一个更现实的原因在于,没有任何一个品牌能够一直保持高速增长。耐克不能、lululemon不能,已经拥有300多亿规模的安踏主品牌,和集团曾经高增长高利润的来源、拥有200多亿规模FILA也不能——同样是在1月20日发布的运营表现公告中,安踏主品牌和FILA,在2025年分别「只」录得了低单位数和中单位数的正增长,而在2025年上半年,这两个品牌的毛利率已经出现了1-2个点的下滑,它们似乎已经完成了自己带着集团长到壮年的使命。

至于安踏,它当然清楚任何品牌都有自己的增长周期。尽管包括迪桑特和可隆在内的「其他品牌」仍然保持着高速增长,但它需要继续寻找新增量,需要未雨绸缪。

如果只看财报,彪马更多展现的是它不尽人意的一面。从2023年开始,它的净利润就一直在下滑,到了2025年上半年,它还出现了2.5亿欧元的净亏损,收购公告发布前的市值也只有32亿欧元,还不及跑鞋新贵昂跑市值的1/7。

但对整个安踏而言,彪马却有不容忽视的品牌价值和市场卡位。

一个冷知识是,如今市值缩到只有毛毛雨的彪马,是阿迪达斯的「同胞兄弟」。100多年前,德国的达斯勒两兄弟共同创业,想给每个项目的运动员都设计和生产专门的鞋子。但由于创业过程中产生了矛盾,两兄弟因此分家,哥哥鲁道夫创办了彪马,弟弟阿道夫创立了阿迪达斯。

这种背景下,彪马相比阿迪达斯多少有点「菀菀类卿」。比如它在足球、跑步、综训等一些运动项目上的产品口碑,在欧美较为稳固的市场地位,以及它和阿迪达斯一样,都曾在运动时尚上标新立异。阿迪达斯夺得这个标签靠的是和侃爷合作的椰子鞋,彪马靠的则是和蕾哈娜合作的FENTY x PUMA联名系列——将运动和时尚、生活方式结合,也正好是安踏在诸多品牌的运作上屡试不爽的操作。

实际上,彪马正好有安踏寻找下一段增量需要借力的东西。

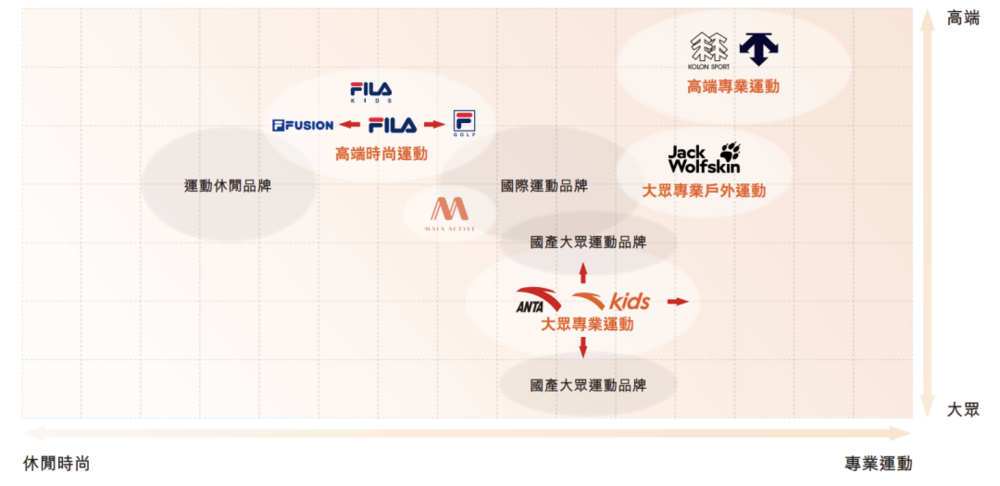

从定位看,尽管安踏在此前做了诸多收购,比如对标lululemon的女性运动品牌Maia Active,靠运动时尚获得一度获得高增长的FILA,以及靠把户外和生活方式结合的几大户外品牌。但安踏旗下仍然没有一个品牌能够和阿迪耐克对标,即一种聚焦在大众运动、有拥有更广泛国际化市场的定位。此前市场曾传言安踏要收购锐步,而无论是锐步还是彪马,从价格定位、品牌形象、发展历史和市场覆盖范围来看,都是更可能对标阿迪耐克的那个。

其次,安踏最近的部分动作透露着,它在更用力地提升在大众市场的竞争力。毕竟户外的几个品牌一直保持着高增长,而主品牌所在的大众市场则需要用新动作来带出新成绩。安踏已经在主品牌上做了更精细化、更细分人群的运营,因此有了在潮鞋线SNEAKERVERSE和超级安踏集合店上的发力。而刚刚收购的狼爪,相比于走「运奢」路线的始祖鸟和聚焦城市精英、「高端专业运动」的迪桑特和可隆,定位上也更偏「大众」。

彪马同样定位于大众市场,这或许是安踏想要去吸引到那群,觉得「一只鸟两棵树三条路」和FILA都太贵、但又想尝试一些不同品牌消费者。

安踏在财报中划分的品牌矩阵

此次收购的另一个合理推断是,对于想要进一步实现国际化的安踏来说,彪马的品牌积淀,可以让它在欧美市场拥有一定的消费者基础和零售渠道。相比还在努力进入更多美国体育品牌零售商货架的安踏主品牌,彪马有近8成的营收来自欧洲、美洲和中东,考虑到2026年是一个拥有世界杯、冬奥会的体育大年,完成收购整合后的安踏集团,可能会凭借彪马,在欧美市场的开拓上更近一步。

收购公告发布两天后的1月28日,丁世忠在安踏的2025年度总结会上提到「增长是最好的企业文化」,「企业没有增长,就没有一切」。安踏已经从30多年前那个做运动鞋代工的小舟,变成了一艘能够掀起更大浪花的大船,收购彪马,正是它在「没有增长就没有一切」的文化下,必须注入体内的燃料。