2026-02-13 11:03

扫码打开虎嗅APP

本文来自微信公众号: 海豚研究 ,作者:海豚君

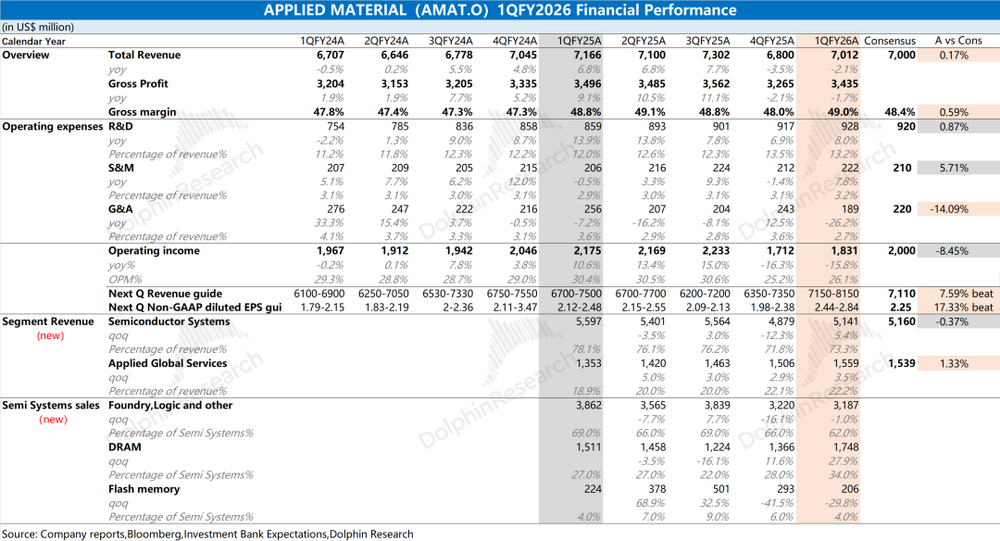

应用材料(AMAT.O)北京时间2026年2月13日早,美股盘后发布2026财年第一季度财报(截至2026年1月),要点如下:

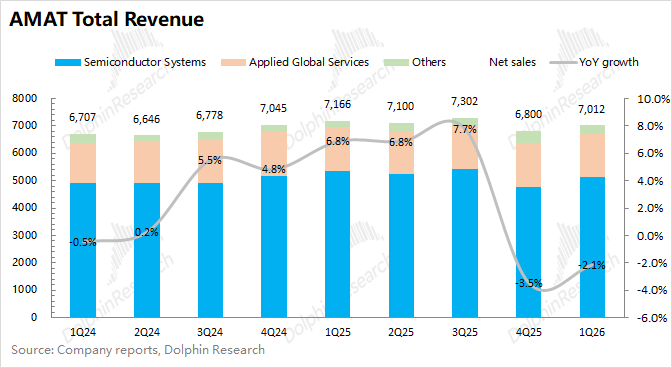

1、核心数据:应用材料AMAT本季度收入70亿美元,同比下滑2%,符合市场预期(70亿美元),受去年同期半导体设备业务高基数的影响。不错的是,本季度DRAM和服务业务收入实现两位数增长。

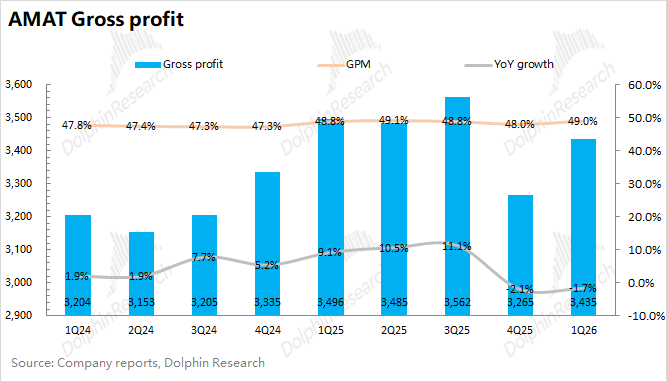

公司本季度毛利率49%,环比提升1pct,好于市场预期(48.4%)。毛利率的同比提升,主要是受毛利率相对较高的半导体设备业务占比回升,带来了结构性的拉动。

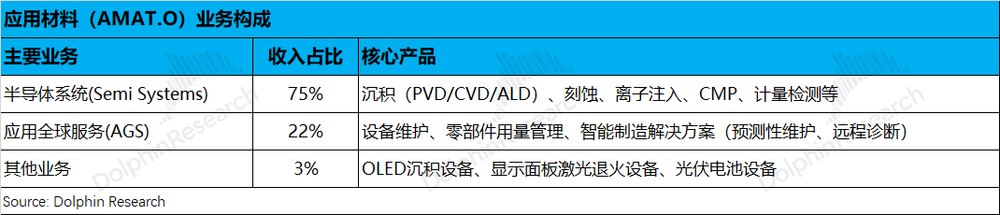

2、具体业务情况:应用材料AMAT的业务主要分为半导体设备业务和服务收入两部分,其中半导体设备业务是公司最大收入来源,占比达到7成以上。

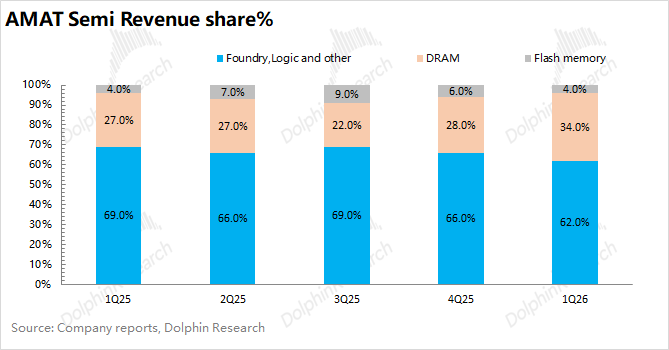

在半导体设备业务中:①本季度逻辑类业务收入32亿美元,环比下滑1%,依然较弱。除台积电以外,英特尔等厂商的资本投入仍相对保守;②本季度DRAM业务17.5亿美元,环比增长28%,已经连续两个季度实现两位数的环增,表明存储端的需求是最为强烈的。

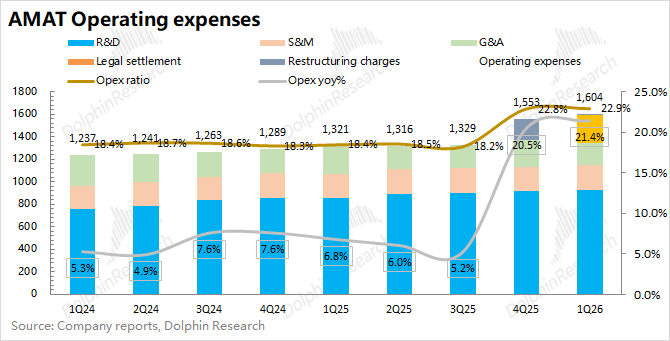

3、经营费用端:公司的经营费用提升至16亿美元左右,其中公司本季度产生了2.5亿美元的和解费用。核心经营费用方面,本季度研发费用小幅提升至9.3亿美元,本季度管理费用有所减少。

公司曾在2025年10月末宣布将开启裁员,大致4%的幅度。当前完成度在3%左右,本季度核心经营费用率下降至19.1%。

【应用材料公司于2026年2月11日宣布,已与美国商务部工业与安全局(BIS)达成和解协议。BIS此前指控公司在2020年11月至2022年7月期间某些向中国客户发运的货物未遵守美国出口管理条例(EAR)的规定,该和解协议解决了该指控】

4、下季度指引:应用材料AMAT预期2026财年第二季度营收71.5-81.5亿美元,大幅超出市场预期(71亿美元)。区间中值环比增长9%;

公司预期下季度的Non-GAAP每股利润为2.44-2.84美元,同样显著好于市场预期(2.25美元)。

海豚君整体观点:Capex大周期,设备股春天提早到来!

应用材料AMAT收入和毛利率是预期之内的平淡。收入端本季度的同比下滑,是受去年同期半导体业务基数较高。DRAM和服务收入实现两位数增长,还是相当不错的。

值得注意的是,公司本季度调整了报表口径。公司将200毫米设备业务转入半导体系统部门,而此前包含在应用全球服务中。还将显示器业务一并归入到“其他”类别中,更加凸显公司的核心业务表现。

相比于本季度收入,公司给出的下季度指引才是真正吸睛的地方。公司预计下季度营收71.5-81.5亿美元,区间中值环增9%,明显好于市场预期(71亿美元);公司预计每股利润2.44-2.84美元,也好于市场预期(2.25美元)。

公司在此前的交流中,给出了2026全年营收“前低后高”的表现,因而市场对公司在上半年的预期都相对偏弱(小幅增长)。

从公司本次给出的指引,明显是超出市场预期的,主要来自于存储相关设备需求的增长,已经连续两个季度实现环比双位数增长。

在本季度业绩之外,市场更关于以下几个方面:

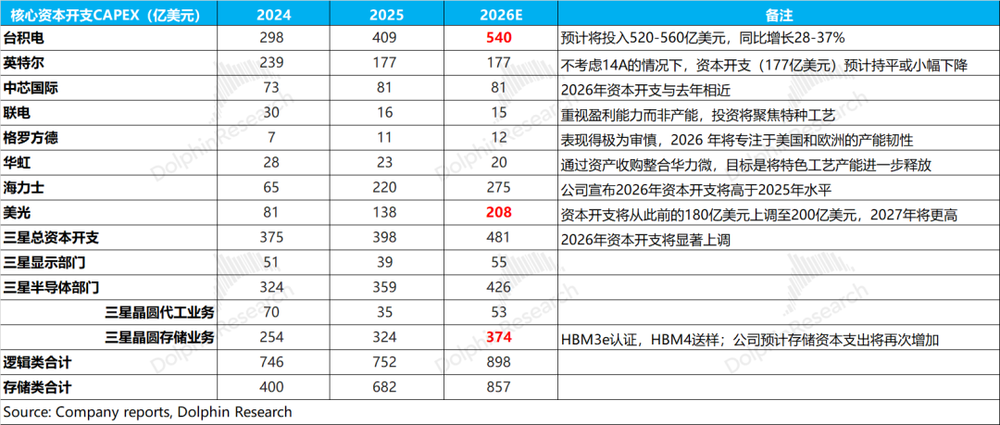

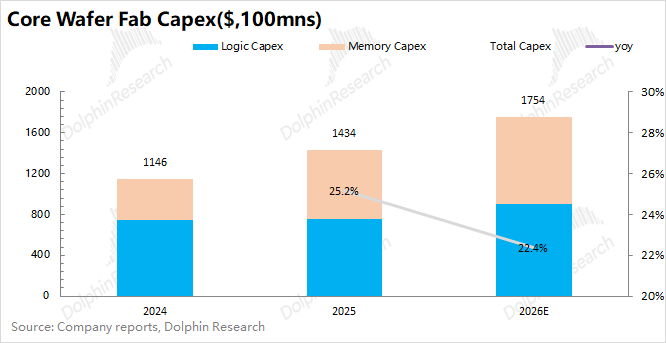

a)晶圆制造厂资本开支:在AI及存储需求带动下,多家核心晶圆制造厂都纷纷上调了资本开支展望,这是推动公司股价上行的主要动力。

具体来看:①台积电将2026年资本开支指引上调至520-560亿美元,年增百亿以上;②美光将2026年资本开支提升至200亿美元;③三星在HBM产品通过认证之后,将加大存储类资本投入。

结合各家的资本开支展望来看,2026年全球核心晶圆厂的资本开支将保持20%以上的增长,其中主要增量来自于台积电的先进制程和存储厂商的扩产。

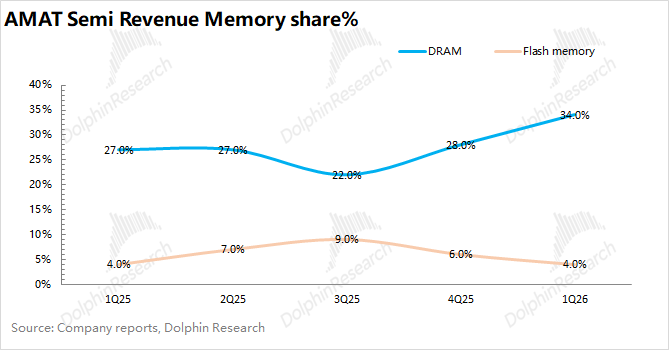

b)存储占比呈上升趋势:存储类收入大约占公司半导体业务的三成以上。在存储类资本开支大幅增加的情况下,公司的存储类收入占比呈现出提升的趋势。

应用材料AMAT在DRAM领域更有优势,因为DRAM和HBM的制造更依赖沉积、CMP和先进封装等工艺,这也导致公司的存储收入主要来自于DRAM领域,而非NAND。

另一方面,拉姆研究在3D NAND的关键工艺——高深宽比刻蚀领域绝对垄断,随着3D NAND的堆叠层数增加(如232层、300层+),对刻蚀设备的投入增长是非线性的。在存储周期的上行阶段、NAND的扩产情况下,拉姆研究的弹性更为明显。

应用材料AMAT相对更侧重于DRAM领域,增长更为稳健。在存储厂商资本开支不断增加的情况下,公司的存储类收入占比也将呈现上升的趋势。

应用材料当前市值(2603亿美元),对应2027财年税后核心经营利润约为24倍PE左右(假定两年营收复合增速为15%,毛利率49.7%,税率14%),参考公司历史PE区间大多在18-30倍PE之间。

相比于同行的阿斯麦ASML(33XPE)、拉姆研究(34XPE)而言,公司的估值是明显偏低的。

整体来看,应用材料AMAT本季度财报表现一般,但公司给出的指引是明显好于市场预期的。结合公司给出的全年“前低后高”的预期,市场对公司在下半年及2027年的表现将更为期待。

当前半导体行业已经开启了扩产周期,市场预期至少是以两年以上维度的。其中2026年的资本开支将主要投向于AI芯片及存储产品的扩产,2027年的资本开支还将受益于2nm的升级迭代和之后的端侧AI。

更详细价值分析已发布在长桥App「动态-深度(投研)」栏目同名文章。

以下是详细分析

1.1收入端

应用材料AMAT在2026财年第一季度实现营收70亿美元,同比下滑2.1%,符合市场预期(70亿美元),受去年同期半导体设备业务较高基数的影响。

本季度收入看似“低迷”,但其实从结构性来看,还是有不错的亮点:本季度DRAM业务和服务业务都实现了两位数的增长。

公司管理层预计下季度收入端有望提升至71.5-81.5亿美元,区间中值环比增长9%,好于市场预期(71亿美元)。

由于此前公司给出了“前低后高”的预期,市场对公司下季度的预期相对较低,当前指引表明当前DRAM等相关设备需求是好于期待的。

应用材料AMAT在2026财年第一季度实现毛利34.4亿美元,同比下滑1.7%。其中公司在本季度的毛利率为49%,环比提升1pct,好于市场预期(48.4%),主要是受毛利率相对较高的半导体设备业务占比回升,带来了结构性的拉动。

对于下季度毛利率,公司预计为49.3%,将继续提升,还将继续受到DRAM等相关需求增加的带动。

应用材料AMAT在2026财年第一季度的经营费用为16亿美元,同比增长21%。

经营费用本季度大幅增加,主要是因为公司发生了一笔2.5亿美元的和解费用。

【应用材料公司于2026年2月11日宣布,已与美国商务部工业与安全局(BIS)达成和解协议。BIS此前指控公司在2020年11月至2022年7月期间某些向中国客户发运的货物未遵守美国出口管理条例(EAR)的规定,该和解协议解决了该指控】

在核心经营费用之中:

①本季度研发费用为9.3亿美元,同比增长8%;

②本季度销售费用为2.2亿美元,同比增长8%;

③本季度管理费用为1.9亿美元,同比下滑26%,由于公司在2025年10月末公司宣布裁员计划,大约裁减员工总数的4%。

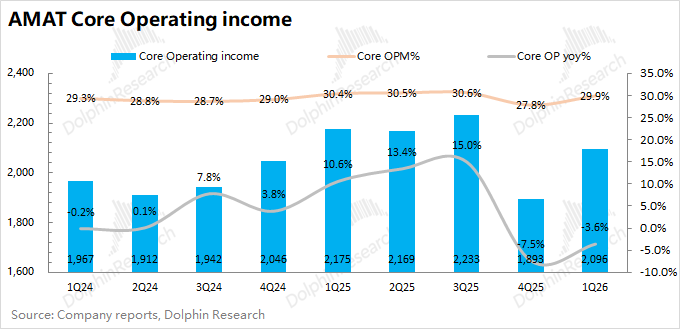

应用材料AMAT本季度核心经营利润为21亿美元,同比下滑3.6%,核心经营利润率为29.9%。利润端增加,主要是受毛利率回升的带动。

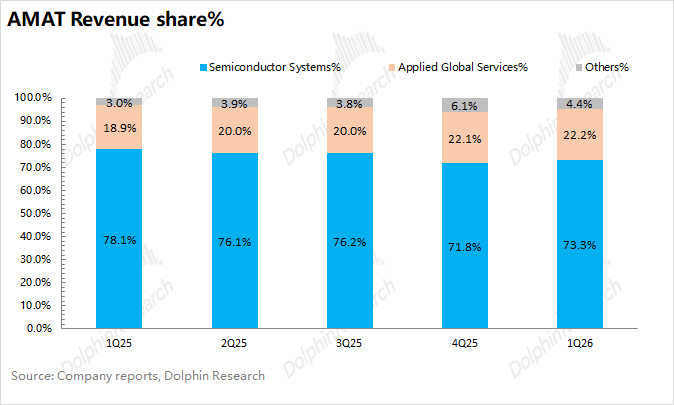

应用材料AMAT从本季度开始调整了报表口径。公司将200毫米设备业务转入半导体系统部门,而此前包含在应用全球服务中,并将显示器业务一并归入到“其他”类别中。

从应用材料AMAT的分业务情况看,半导体设备业务是公司最大的收入来源,占比达到73%,主要包括沉积、刻蚀、CMP等设备收入,应用于逻辑类、存储类等晶圆制造领域;其余的收入则主要来自于应用全球服务收入(设备维护、升级等服务),占比在22%左右。

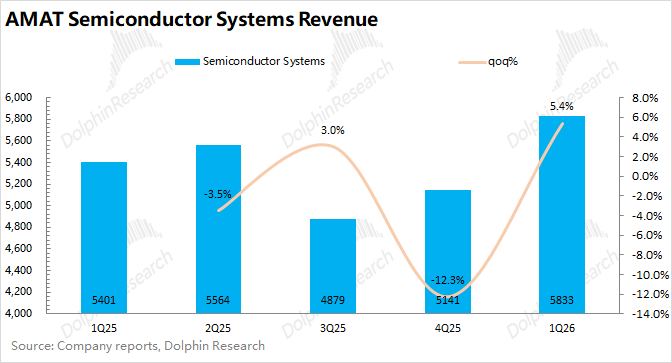

应用材料AMAT的半导体设备业务在2026财年第一季度实现营收51.4亿美元,环比增长5.4%,符合市场预期(51.6亿美元),增长主要来自于DRAM需求回暖的带动。

半导体设备是公司的业务核心,可以细分成逻辑类、存储类的具体使用场景:①本季度逻辑类收入为31.9亿美元,环比下滑1%,依然是半导体设备业务的主要收入来源;②DRAM业务收入为17.5亿美元,环比增长28%。

DRAM业务已经连续两个季度实现两位数的环增表现,主要受存储厂商扩产需求的带动,其中美光、三星、海力士都表明了将在2026年增加资本开支的展望,有望推动存储类收入占比的进一步提升。

由于公司的设备主要用以半导体的生产制造,晶圆厂是最直接的下游购买方。随着台积电、美光等核心晶圆厂都再次上调了资本开支(具体详见前文表格),2026年全球核心晶圆厂资本开支将继续保持在20%以上,为公司之后的增长提速奠定了基础。

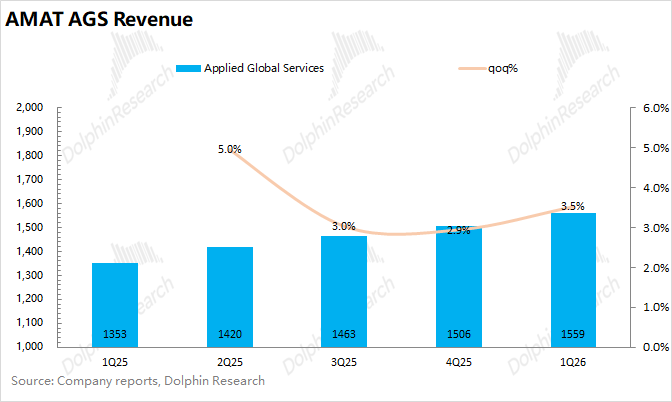

应用材料AMAT的服务业务在2026财年第一季度实现营收15.6亿美元,同比增长15%,符合市场预期(15.4亿美元)。

公司本季度将200毫米设备业务从服务业务转入了半导体系统部门,服务类业务中将更聚焦在设备维护、零部件用量管理、智能制造解决方案(预测性维护、远程诊断)等方面。

由于设备维护等方面是常规性需求,波动较小,公司预计未来将保持低双位数的增长。

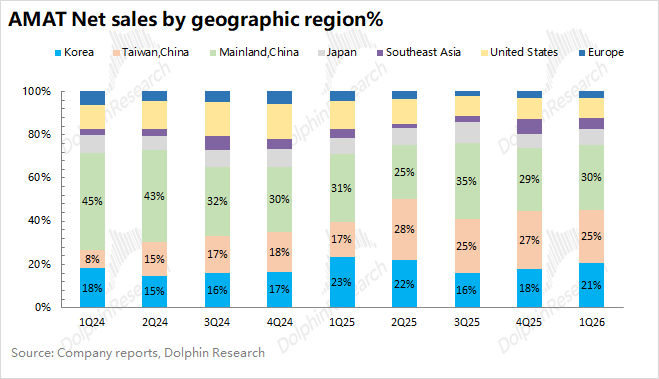

中国大陆和中国台湾,一直是公司最大的收入来源,两部分在本季度的收入占比份额分别达到了30%和25%。此外,在三星、海力士加大了对DRAM相关设备采购的情况下,本季度韩国地区收入占比继续回升至21%。

值得注意的是,当前中国大陆的收入占比维持在3成左右,该部分收入仍有不确定性。近期公司交纳了与BIS的和解费用,一定程度缓解了中美半导体领域摩擦的影响。

此前BIS管制调整,直接限制了公司的设备出口。2025年9月29日BIS发布,任何由“实体清单(Entity List)”中一家或多家实体持股比例≥50%的关联实体,将被纳入Entity List的出口管制限制范围,需遵守与清单内实体一致的监管要求。

在后续中美谈判后,BIS将此规则从2025年11月10日起正式暂停一年。目前是暂停了该项BIS管制措施,但对中国大陆的限制范围大约仍有20%左右,主要包括先进制程、NAND、DRAM和部分ICAPS市场(物联网、通信、汽车电子、功率和传感器)。

<此处结束>