2026-02-28 19:59

扫码打开虎嗅APP

本文来自微信公众号: 电动星球 ,作者:思为、Wallace

「行业的淘汰赛愈加惨烈,竞争只会更加残酷。」

这是长安汽车集团有限公司党委副书记、总裁赵非,在长安汽车丙午马年开工信中的一句话。

补贴的退坡,以及从增量市场到存量市场的转变,对汽车行业,尤其是抗风险能力较薄弱的新能源汽车影响明显,危机感从2025年年末就开始蔓延开来。

最直接的体现,是车企面向全体员工的信件与会议。

春节假期已经过去近一周,截至目前,吉利汽车、长安汽车、小鹏汽车、上汽通用五菱等发布了开工信,而在此之前,理想、蔚来等品牌一把手,都曾在内部信/讲话里,提及对2026年甚至更远的思考。

车企的一把手及高管们,这些信件展露出了怎样的情绪?信件之间又有什么共性?

这将成为我们看见2026年可能性的一个窗口。

🧧本周福利:公众号后台回复【迎春】

可以参与现金红包的抽奖活动。

从四家车企的丙午马年开工信中,我们能感受到一股焦虑的情绪在蔓延开来。

长安汽车和上汽通用五菱在其开工信中,都直接点出了2026年的复杂与激烈。

上汽通用五菱总经理吕俊成在2月24日的开工信中提到:「2026年,汽车行业正进入百年大变局中最复杂的竞争环境。」

原因在于,汽车市场已经从增量市场转向存量市场,同时面临着原材料成本波动、供应链韧性挑战、产品迭代速度加快等问题,而营销竞争同样不容小觑。

长安汽车同日发布的开工信,更是没有过多的客套词汇,直接提出行业内的竞争与淘汰赛更加惨烈,要求员工「攻坚在即,容不得丝毫懈怠」,危机感起。

而蔚来汽车CEO李斌,也在2026年1月1日的开年信里给出了「智能电动汽车产业的竞争已经进入决赛阶段,技术升级迭代的节奏会越来越快,市场竞争的压力会越来越大」的看法。

他们对行业前景的判断,与乘联会发布的2026年1月汽车市场数据显示出的趋势步调一致。

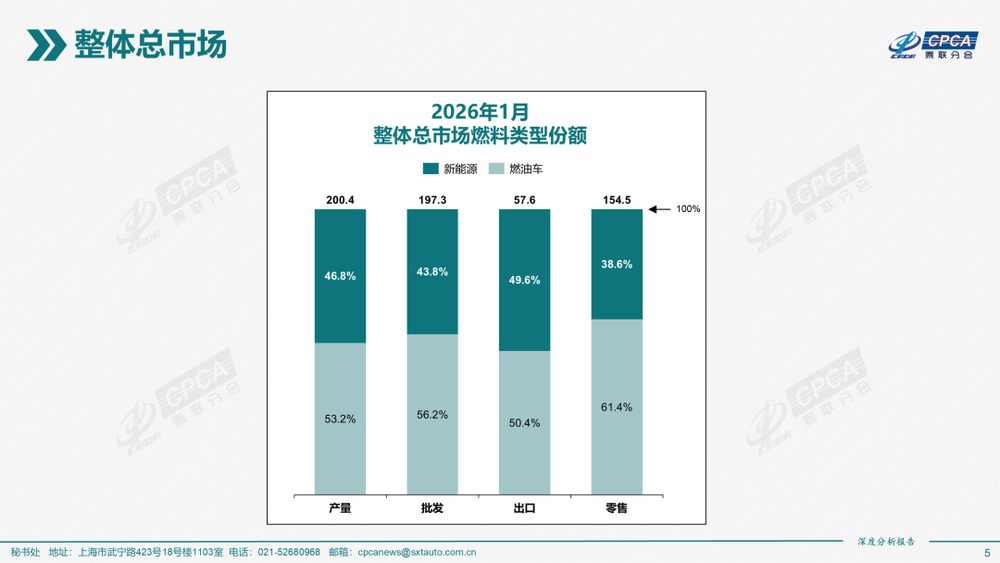

2026年1月,我国狭义乘用车市场零售销量为154.4万台,同比下降13.9%,其中新能源汽车销量59.6万台,同比下降20%,市场零售渗透率仅38.6%。

而2025年12月,我国新能源汽车市场零售渗透率是60.4%;即便是和同期的2025年1月的40.6%相比,2026年1月的数据,都算不上乐观。

这不仅仅是惯例的「倒春寒」,更是去年年末政策尾声对消费需求的透支后,汽车行业,尤其是新能源汽车行业需要面临的全新考验。

如何在失去补贴的拐杖后,守住市场份额与销量,成为车企的要务,也是车企开工信的重要组成部分。

而在这其中,全球化与AI战略,成为车企新年计划中的共性。

先来看全球化战略出现的挑战。

中国汽车市场向存量市场的转变,意味着车企要想保住销量与市场份额,要么在国内从竞争对手手中争夺市场,要么出海探索仍是蓝海的海外市场。

开工信/开年信显示,向外走是共同选择,但和过去十几年新能源汽车行业类似,出海车企多如牛毛,竞争从未消失。

赵非在开工信中判断:「海外市场争夺的窗口仅有一到两年」。体量上,传统自主品牌的优势要大于新造车。

长安、上汽通用五菱、吉利2025年海外销量分别为63.7万台、26.68万台、42万台,除吉利外,长安和上汽通用五菱都达到了超18%的同比增长。

车企制定的2026年海外销量目标中,吉利是最大胆的。

2026年,吉利汽车海外销量目标为64万台,同比有52%的增长;长安汽车稍显保守,其今年海外销量目标为75万台,同比增长约18%;上汽通用五菱则未公布2026年出海目标。

传统自主品牌出海的一大优势,是更为庞大的工厂资源。

以长安汽车为例,其拥有9个海外工厂,并在全球有超1.4万个渠道网点、覆盖103个国家和地区。

长安目前的工厂资源中,泰国罗勇工厂是其首个海外新能源整车基地,主要生产深蓝S05、深蓝S07车型;

其乌兹别克斯坦工厂、越南工厂在规划中也涉及新能源车型的生产,被认为是海外制造从燃油车跨步向新能源车的标志。

而在2025年末凭借极氪9X收获了一批海外销量的吉利,则以「通过产品输出、品牌出海、资源整合与技术赋能,在重点市场建立本地化的体系力」为目标,朝着全球品牌进发。

值得注意的是,极氪8X是吉利汽车的开工信中被提及的唯一一款新车,吉利希望极氪8X能与极氪9X形成双旗舰组合。

参考极氪9X在海外市场的表现,定位更低的极氪8X或有望进一步补强吉利汽车的出海阵容。

出海业务基础相对薄弱的新造车,锐气不输传统自主品牌,并且已经开始展现出相当成效。

2025年,小鹏在海外交付了超4.5万台纯电车,和2024年2万提升明显,顺利实现年初定下的海外销量翻番目标;今年,小鹏继续以海外销量翻番为目标,朝着2030年海外销量达100万台出发。

在海外表现逐渐走入公众视野的,还有零跑。

零跑2025年海外销量破6万台,同时将2026年海外销量的目标定到10-15万台。

零跑在海外市场的优势,来自Stellantis的支持。Stellantis助力零跑海外市场建设,这对作为新势力的零跑无疑减轻了海外渠道开拓的压力,更重要的,是Stellantis似乎有加深合作的意图。

彭博社在2月26日报道称,Stellantis正在评估扩大与零跑国际的合作范围,将零跑的电池和电驱技术引入菲亚特、欧宝、标致等品牌,以降低开发成本。

这两家车企已经在海外建成生产基地,以降低出海成本,相较之下,重资产模式的蔚来,海外节奏更稳健。

蔚来则未透露有更进一步的计划,萤火虫将以先行者的身份继续「稳步推进全球化布局」,将累计进入40个国家和市场。

产品出海是一方面,中国车企出海的薄弱之处,在于服务体系。近两年,中国车企出海常因不完善的售后服务登上海外新闻报道,服务成为中国品牌传播的一大障碍。

小鹏的做法,是今年拓展海外渠道网点至680家之外,还计划加强海外服务质量的提升,抓「交付时效、服务响应、能源补给」。

中国新能源汽车行业的出海,已经从过去的「单品出海」逐渐向着「生态出海」转变,不只是根基深的品牌在大步迈进,新势力也正步步紧逼。

如果说,新能源汽车是全球经济的上一个风口,那么当下的风口,一定是AI。新能源汽车行业对辅助驾驶的「痴迷」,为他们提供进入AI领域的突破口。

其中以小鹏的AI战略最为激进——何小鹏几乎将这封开工信的重心,都压在了AI之上。

小鹏今年除汽车之外最重要的任务,就是将IRON、陆地航母、Robotaxi全部实现量产。

按照小鹏的时间表,IRON将在年底开启量产、飞行汽车「陆地航母」在年内实现规模量产和交付,以及Robotaxi年内启动网约车运营。

小鹏对自己具身智能技术的信心,来源于长久以来积累的辅助驾驶经验。

小鹏将在3月2日发布第二代VLA,并计划3月内推送,该版本被小鹏称为其面向L4时代交出的第一个版本,将在年内进行数次「超大杯」OTA,在此基础上辐射至Robotaxi、IRON等产品。

小鹏今年的业务群庞大,既是汽车产品「史无前例的产品大年」,也是AI产品追求全线落地的元年。

为此,小鹏合并自动驾驶中心与智能座舱中心为「通用智能中心」,并将在公司层面扩招8000人。

若小鹏去年4月份扩招8000人的计划得到落实,同时今年的扩招计划也实现的话,小鹏的员工规模或将超3万人。

另一个激进程度不输小鹏的车企,是理想。

李想在去年年末的内部临时会议上展现出了紧迫感,他认为2026年会是「所有想要成为AI头部公司的上车的最后一年」,L4则会最晚在2028年落地。

理想在2025年的智能化相关动作异常频繁,先是大规模为其VLA能力进行宣传,再是推出AI眼镜试水AI领域。

今年的理想并未停下AI化的脚步,改款L9将推出55.98万元的终极版本,其搭载2颗5nm自研马赫100芯片,算力2560TOPS,被李想称为「目前全球最强的智驾大脑」。

如果按照李想预测的,同时布局基座模型、芯片、具身智能、操作系统的公司,全球最终不会超过三家,那么小鹏和理想,都在争夺这稀有的入场券。

相较之下,其他车企的战略更为稳扎稳打,且依旧聚焦汽车本身。

淦家阅表示,吉利正朝着智能科技驱动的全球化企业加速前行。

据规划,千里浩瀚G-ASD今年将继续迭代,H7方案也将搭载到领克和吉利银河的多款车型上。

该方案拥有全场景车位到车位辅助驾驶能力,配有双Orin-X芯片与激光雷达,目前已在领克900、极氪7X等车型上搭载。

而蔚来的世界模型NWM将在今年迎来多个大版本更新;上汽通用五菱则强调「数智时代」智能化对生产制造、服务售后等环节的渗透,AI仍以「协作者」的角色出现。

从去年年初爆火的DeepSeek、宇树科技,到今年人形机器人公司、新能源汽车公司、大语言模型在春晚的大规模「刷存在感」,人们对AI的看法,渐渐从对新奇事物的尝鲜,转变为日常生活的一部分。

纵观长安、吉利、小鹏、上汽通用五菱等车企的丙午马年开工信,一个清晰的信号浮出水面:2026年的竞争,早已不是简单的销量竞赛,而是一场对生态体系的全面考验。

车企们喊了一整年的淘汰赛已经进入白热化阶段,成了赵非口中的「惨烈」、李斌笔下的「决赛阶段」、吕俊成提及的「最复杂竞争环境」,以及李想所说的「最后窗口」。

无论是出海,还是AI,都是被车企寄予冲破内卷可能性的「第二增长曲线」。

但当大众都意识到这点时,窗口期就已经在收窄了——出海的道路愈发拥挤、没有AI灵魂的企业正逐渐被视为「传统企业」。

这三个现象的交织,勾勒出2026年中国汽车行业的基调:车企间的分化加速,侥幸求生的空间被无限压缩,谁的战略更为务实决定了谁拥有更强大的生存可能。

谁能杀出重围?