原创

2026-03-04 06:45

扫码打开虎嗅APP

出品|虎嗅黄青春频道

作者|商业消费主笔 黄青春

题图|视觉中国

MiniMax 没疯,市场疯了。

上个月,投资者 AI 信仰的充值力度把港股砸懵了:MiniMax 股价于 2 月 20 日最高触及 980 港元 / 股,总市值一度突破 3200 亿港元——以 IPO 发行价 165 港元 / 股为基准,上市一个多月最高涨幅达 493.94%;即便经历回调,3 月 3 日收盘仍以 2574 亿港元市值位列港股第五大科技股,与老牌巨头百度、京东仅一步之遥。

MiniMax 能在二级市场扶摇直上,核心逻辑有两点:其一,它是港股市场极度稀缺的“纯 AI 原生标的”,全球 AI 产业高景气周期下,标的供给稀缺与市场资金需求旺盛形成供需错配,是其估值溢价的核心支撑;其二,对标全球估值 8400 亿美元的 OpenAI、3800 亿美元的 Anthropic,MiniMax 市值暴涨,本质是资本市场对中国 AI 企业全球化突围的乐观预期与信仰加持。

如果说 MiniMax 的市值狂飙源于市场情绪引爆,那么其上市后的首份财报,恰好为这场狂欢提供了基本面支撑。

3 月 2 日,顶着大模型“新王”光环的 MiniMax,向市场递上 2025 年全年财报。乍看之下,财报最吸睛的数字是净亏损 18.72 亿美元,同比扩大 302.3%。但这本质是会计准则下的“纸面亏损”——18.72 亿美元净亏损中,15.9 亿美元来自金融负债公允价值变动亏损,这是公司上市前发行的优先股因估值上涨产生的公允价值重新计量,属于非现金账面损失,不影响公司实际经营现金流。

剔除优先股公允价值变动、股份支付费用、上市开支等非经营性项目后,MiniMax 2025 年经调整净亏损仅 2.51 亿美元,亏损率较上年同期大幅收窄,释放出经营改善的积极信号。

拨开账面亏损的迷雾后,MiniMax 财报的“真实三围”便会清晰浮现。

2025 年,MiniMax 总收入 7904 万美元,同比大增 158.9%,超出大摩、瑞银预期,增速领跑全球大模型行业——这不仅印证了业务基本面的坚挺,更展现出 C+B 双轮驱动收入结构的强韧性。

拆分业务来看,AI 原生产品作为业务基本盘,收入达 5308 万美元,同比增长 143.4%,占总营收的 67.2%。这部分收入主要来自海螺 AI、Talkie / 星野、MiniMax Agent 等产品,覆盖 AI 视频创作、AI 情感陪伴、AI 生产力工具三大核心场景,累计服务全球超 2.36 亿个人用户,覆盖 200 多个国家和地区。

至于开放平台及其他 AI 企业服务,收入达 2596 万美元,同比激增 197.8%,占总营收的比重从 2024 年的 28.6% 提升至 32.8%。截至 2025 年底,已服务全球超 100 个国家和地区的 21.4 万企业客户及开发者,Google Vertex AI、微软 Azure AI Foundry、Notion 等平台均已部署 MiniMax 模型,OpenCode、Kilo Code 更是将其列为首选模型。

值得一提的是,MiniMax 的收入结构已实现深度全球化。2025 年,公司海外市场收入达 5766 万美元,占总收入的 73%,彻底改写国产大模型的出海叙事,在全球市场实现 AI 技术的反向输出。

与此同时,MiniMax CEO 闫俊杰在财报电话会上披露的三组数据,更让市场为之疯狂:

公司在 2 月的年化经常性收入(ARR)已突破 1.5 亿美元,是 2025 年全年营收近 2 倍;

M2 系列文本模型 2 月平均单日 Token 消耗量增至 2025 年 12 月的 6 倍以上,其中编程场景的 Token 消耗量增长超 10 倍;

开放平台 2 月新注册用户数达到 2025 年 12 月的 4 倍以上。

这意味着,2026 年第一季度,MiniMax 的业绩增长非但没有放缓,反而呈现指数级攀升。

至于毛利率表现,往往被视作大模型企业底层工程能力与技术优化的显性指标。

2025 年,MiniMax 实现毛利 2008 万美元,较 2024 年的 374 万美元暴涨 437.2%,增幅远超收入增速;毛利率从 2024 年的 12.2% 大幅提升至 25.4%,实现翻倍式增长。

虎嗅研究发现,其毛利率大幅跃升的核心原因有两点:一是模型架构与算法持续优化,通过 MoE 架构、Lightning Attention 等技术创新,大幅降低单次推理的算力消耗;二是基础设施配置持续优化,实现了训练与推理环节的算力效率最大化。

这一推测从 MiniMax 电话会披露数据得到了验证。“截至 2026 年 2 月,M2 系列文本模型每百万 Token 推理算力成本,较 2025 年 12 月下降了超 50%;海螺视频生成模型的推理延迟,同期也下降了超 30%。”闫俊杰说道。

更具颠覆性的是,春节前发布的 M2.5 模型将 AI Agent 运行成本打到了可规模化落地的临界点——按照 M2.5 模型每秒 100 Token 的输出速度,1 个 Agent 连续运行一小时平均成本仅 1 美元。

也就是说,1 万美元可支撑 1 个 Agent 不间断运转约 416 天;扣除调度冗余、运维容错、峰值波动预留后,仍可完整支撑 1 个 AI Agent 连续运行一整年,彻底击穿了 AI Agent 从实验室走向生产环境的商业壁垒。

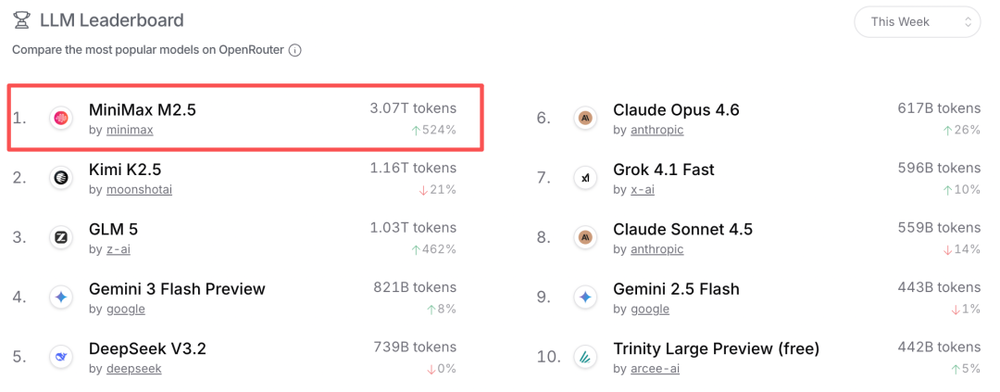

所以,M2.5 发布后,Token 消耗量出现指数级增长,仅发布首周调用量就暴涨至 3.07T Tokens,超过 Kimi K2.5、GLM-5 与 DeepSeek V3.2 三家总和。

财报中另一组反常数据也值得关注:2025 年,MiniMax 销售及分销开支从 2024 年的 8700 万美元降至 5190 万美元,同比大降 40.3%,但同期营收却暴涨 158.9%(约 2.6 倍)。

在全球 AI 应用市场,大多数 C 端 AI 产品的增长高度依赖买量获客,销售费用因此居高不下。而 MiniMax 走出了一条差异化增长路径:业务增长完全由产品自然增长驱动,而非移动互联网那套烧钱暴力美学“粉饰”,彻底打破了“消费级 AI 产品只能靠买量驱动增长”的行业固有认知。

具体到产品层面,情感陪伴产品 Talkie AI 在美国、菲律宾、英国等市场的年轻群体中疯狂圈粉,日活用户近千万,用户日均使用时长高达 70 分钟,超过国内爱奇艺、腾讯视频等主流长视频平台;海螺 AI 被称为“口袋里的好莱坞”,已成为全球视频生成领域的核心基础设施之一。

与此同时,公司研发效率也像“开挂”一样。2025 年,MiniMax 研发开支 2.53 亿美元,同比增长 33.8%,远低于 158.9% 的营收增速——这种以低研发投入增速撬动高营收增长的极致效率,在全球 AI 赛道中堪称独一档。

要知道,MiniMax 仅用 428 名员工、2.53 亿美元的年研发投入,就实现了语言、视频、语音、音乐四大模态模型的全球领先,而 OpenAI 一年的研发投入超百亿美元,是 MiniMax 的 40 倍以上。

某种程度上,可以将 MiniMax 视作中国 AI 行业突围的非典型样本。

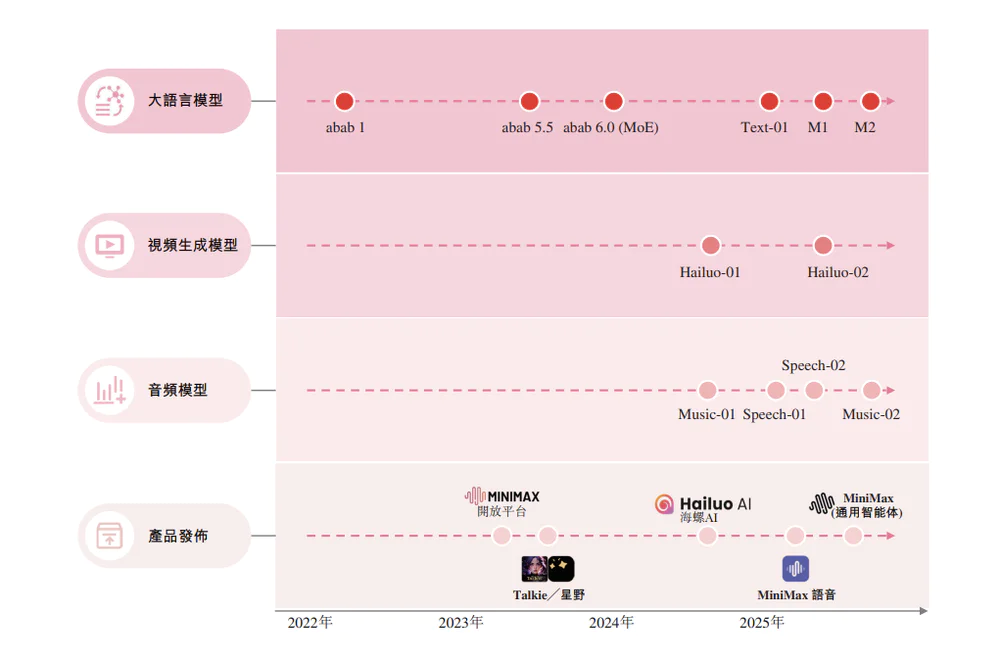

在大模型行业,技术能力是一切商业价值的根基。而 MiniMax 只用四年时间,构建了“全模态布局、高频迭代、极致性价比”三位一体的核心护城河,甚至在多个核心赛道,实现对海外巨头的追赶与超越。

这得益于 MiniMax 成立之初便跳出行业普遍采用的“先聚焦单一文本模型,再逐步拓展多模态能力”路径,转而坚持四大模态并行的全模态自研路线。

这种策略在创业初期曾饱受质疑——外界普遍认为,全模态布局会分散研发资源,导致企业难以在单一赛道形成核心竞争力。但四年后的 MiniMax,不仅在四大模态均具备全球领先的技术实力,更完成了跨模态融合的核心技术积累。

文本大模型层面,MiniMax 的迭代速度刷新了全球 AI 行业的纪录。从 2025 年 10 月 27 日 M2 模型发布,到 2026 年 2 月 13 日 M2.5 模型上线,短短 108 天,MiniMax 完成了 M2、M2.1、M2.5 三个主版本,以及 M2-her 细分版本的迭代升级。

与此同时,M2 还重新定义了大模型效果、价格与速度的平衡标准,具备编程、工具调用和深度搜索三项核心能力,在效果上接近全球顶尖水平,定价却仅为 Claude Opus 的 1/5,不足 GPT-4o 的 1/10 。

正是极致的性价比,让 M2 模型发布后迅速获得全球开发者社区的追捧,成为 OpenRouter 上首个日 Token 消耗量超 500 亿的中国模型,并登顶 HuggingFace 全球热榜,彻底打破海外巨头对高端大模型市场的垄断。

而视频、语音、音乐三大模态的全面突破,是 MiniMax 区别于其他大模型企业的核心优势。

在视频生成领域,MiniMax 的海螺系列模型,早已跻身全球视频生成赛道第一梯队。2025 年 6 月发布的 Hailuo 02 模型,推动 AI 视频生成进入原生 1080P 高清时代,在 Artificial Analysis 视频评测中排名全球第二;截至 2025 年底,海螺系列视频模型已帮助全球创作者累计生成超 6 亿个视频,在 Runway、Pika 等海外企业激烈角逐的赛道中,率先实现大规模商业化落地。

在语音智能领域,2025 年 10 月发布的 Speech 2.6 模型,实现了全球顶尖水平的超低延时,覆盖 200 多个国家和地区。截至 2025 年底,该系列语音模型已帮助全球用户累计生成超 2 亿小时的语音内容,成为全球应用最广泛的 AI 语音模型之一。

在音乐生成领域,2025 年推出的 Music 2.5 版本,单首作品生成时长可达 5 分钟,让模型能力从基础的片段生成,覆盖至专业级完整音乐创作场景,补齐了多模态创作的最后一块拼图。

谈及全模态布局的战略意义,闫俊杰在财报电话会上给出了清晰解释:“多个模态融合是持续提升智能的前提。过去四年,我们把每个模态都做到了行业领先,完成了第一阶段的积累;2026 年上半年即将推出 M3 和 Hailuo3 系列模型,能实现多个模态的深度融合,这正是我们的核心壁垒所在。”

据虎嗅了解,MiniMax 内部 Agent 实习生已覆盖近 90% 的员工,使用模式也从“教 Agent 怎么干活”,升级为“与 Agent 协同工作”。

这种根植于内部的深度渗透,逐渐聚集起两股势能:

其一,极致的组织效率提升。AI Agent 的全面应用,让公司组织链路大幅缩短,持续优化模型迭代、产品创新到服务用户的闭环,428 名员工就能实现远超行业平均水平的产出,人均创收达 18.5 万美元。

其二,模型迭代瞄准真痛点。多数大模型企业的模型优化只能依赖外部用户反馈,而 MiniMax 将公司的日常运营变成模型迭代的闭环场景,让研发始终瞄准真实的、高价值需求。

本次财报中,闫俊杰正式将公司战略锚定为“从大模型公司,向 AI 时代平台型公司迈进”。他认为,互联网时代的平台公司是流量入口,而 AI 时代的平台公司,能定义和推动新的智能范式,并在产品和商业上享受范式红利的组织。

战略的核心逻辑可概括为一个公式:平台价值 = 智能密度 × Token 吞吐规模。基于此,MiniMax 作出了极具差异化的战略选择:坚决不做移动端通用个人助手,避开与字节豆包、ChatGPT 等产品的正面竞争,将全部资源聚焦于 Agent 生产力场景、多模态创作、全球化市场三大方向。

与之匹配,闫俊杰对 2026 年的 AI 行业作出三大判断,并将其作为 MiniMax 接下来的核心战场:

第一,编程领域将迎来 L4 至 L5 级别的智能,从“工具”走向“同事级”协作——这意味着,AI 将从辅助代码补全的工具,进化为能独立完成工程设计、开发、测试的专业助手。

第二,办公领域将复刻 2025 年编程领域的进步速度,AI 智能体在办公场景的交付能力和渗透率会显著提升,这是比编程更大的市场。

第三,多模态创作将走向“直出可交付”的中长内容,甚至出现流式、实时输出的新形态——这意味着,视频、语音、音乐的生成门槛将被彻底击穿。

若行业发展真如闫俊杰所预判,这三大趋势叠加,将带来 1-2 个数量级的 Token 需求爆发,而 MiniMax 正在研发的 M3 和 Hailuo3 系列全模态融合模型,已为承接这一量级的需求增长做好准备。

当然,让市场陷入疯狂的 MiniMax,背后也暗藏着无法回避的风险与挑战。

首先,是高估值带来的泡沫破裂风险。按 3 月 3 日 MiniMax 港股收盘市值、2025 年营收计算,其市销率超 400 倍,处于极端高估区间——作为对照,全球 AI 龙头 OpenAI,市销率仅在 100 倍左右。

如此疯狂透支未来的增长预期,一旦后续技术迭代放缓、商业化增速不及预期,或行业竞争格局生变,其估值将面临剧烈的回调压力。

其次,版权合规始终是悬在 MiniMax 头顶的达摩克利斯之剑。2025 年 9 月,迪士尼、华纳兄弟、环球影业三大好莱坞巨头,联合对海螺 AI 提起版权侵权诉讼,合计索赔 7500 万美元,直指其视频生成模型未经授权使用大量版权影视内容。

对于全球化布局的 MiniMax 而言,欧美市场对 AI 版权的监管日趋严格,版权合规将是其全球化进程中无法回避的长期挑战。

再次,是地缘政治与海外监管的不确定性。MiniMax 73% 的收入来自海外市场,美国、欧洲是其核心收入阵地。但在中美科技博弈持续升级、欧盟 AI 监管日趋严格的背景下,欧美市场对中国 AI 企业的准入限制与合规要求势必会持续收紧。

届时,数据跨境合规、技术出口管制、外资安全审查等一系列监管壁垒,都可能对 MiniMax 海外业务的稳定性造成重大冲击。

最后,是巨头竞争与资金压力。AI 行业算力、人才成本居高不下,MiniMax 资产负债率已从 2024 年的 187.8% 升至 2025 年的 343.3%;而当前 AI 行业正处于技术迭代爆发期,海外的 OpenAI、谷歌、Anthropic,拥有远超 MiniMax 的资金、算力、人才与生态储备;国内字节、阿里、百度等巨头也在大模型领域持续加码。

一旦其他玩家在性价比、多模态能力上实现反超,MiniMax 现有市场份额与开发者生态,将面临剧烈洗牌。

综上,AI 的终局博弈从来不是一场短跑冲刺——让市场陷入疯狂,只是 MiniMax 被看见的开始。

# 虎嗅商业消费主笔黄青春、黄青春频道出品人,关注文娱社交、游戏影音等多个领域,行业人士交流加微信:724051399,新闻线索亦可邮件至 huangqingchun@huxiu.com