2026-03-04 09:37

扫码打开虎嗅APP

本文来自微信公众号: 牛刀财经 ,作者:郑来喜

2026年2月24日晚间,光线传媒上演了一出票房大赚、公司小赚、股价暴跌的荒诞戏码。

公司公告显示,其子公司参投的《飞驰人生3》狂揽29.26亿元春节档票房,却只给光线带来4300万到5300万元营收;另一部《惊蛰无声》票房8.67亿元,光线分账仅520万到660万元。

偏偏在马年A股首个交易日,光线传媒直接跌停,股价报21.78元/股,总市值约639亿元。

这家曾靠《哪吒之魔童闹海》缔造票房神话的影视公司,如今用一份公告和一盆跌停冷水,给自己泼出了最刺眼的反差。

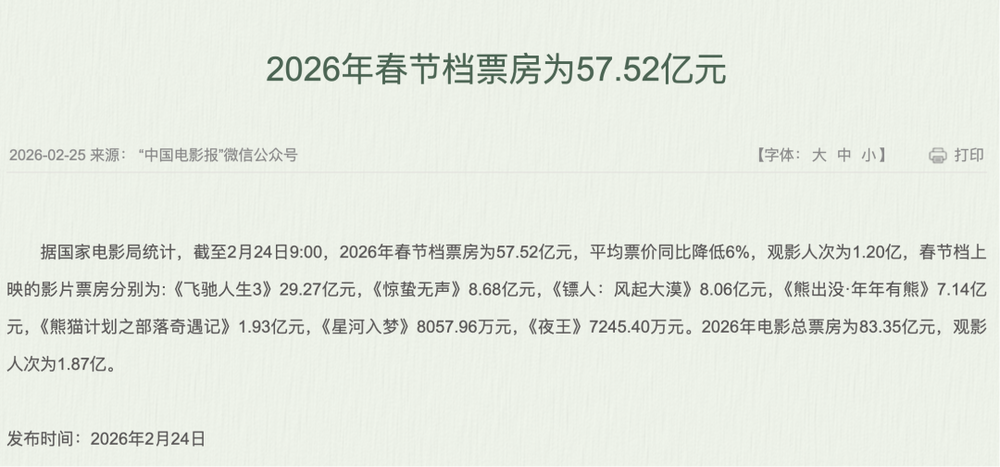

2026年春节档被称为“史上最长春节档”,2月15日至23日共9天,放映场次435万场创下中国影史春节档总场次纪录。

为拉动观影需求,影院采取“以量补价”的策略,试图通过增加场次、降低票价来拉动观影人次,但收效甚微,场次激增与票房下滑形成鲜明反差,整体上座率仅22.2%,较2025年的超50%大幅下滑。

(图源:国家电影局)

从整体票房数据来看,国家电影局发布的数据显示,截至2月24日,2026年春节档总票房为57.52亿元,观影人次从1.87亿降至1.2亿。

档期内部的影片表现呈现“一超多弱”格局。《飞驰人生3》以超29亿元票房独占鳌头,占档期总票房的50.9%;第二名《惊蛰无声》8.67亿元;第三名《镖人:风起大漠》8.06亿元。

但据光明网报道,猫眼娱乐市场分析师赖力指出,2025年春节档的爆发核心在于《哪吒之魔童闹海》单片贡献48.39亿元,与《唐探1900》构成“双引擎”驱动,而今年“二号位种子影片的严重缺失,使得大盘缺乏足够的支撑力”。

这份不及预期的成绩单,迅速在资本市场引发剧烈反应。

2月24日,光线传媒、博纳影业、横店影视、中国电影、万达电影、上海电影等多只个股跌停。

究其原因,核心在于“预期差”三个字。春节前,影视股已累积较大涨幅,横店影视在1月28日至2月10日的10个交易日内累计涨幅达100.55%。

市场炒作的逻辑是“消费回暖+史上最强春节档预期”,而实际票房数据显著低于市场预期,前期乐观预期落空,资金选择集中离场。

作为本次春节档的重要参与方,光线传媒在2月24日发布的公告也印证了行业的现实处境。

公告显示,公司参投的三部影片,《飞驰人生3》截至2月23日累计票房29.26亿元,公司确认营收4300万元至5300万元;《惊蛰无声》截至2月23日累计票房8.67亿元,公司确认营收520万元至660万元;《熊猫计划之部落奇遇记》票房1.93亿元,公告未单独披露营收数据。

尽管三部影片合计贡献超37亿元票房,但公司从中确认的营收不足6000万元,平均营收占比仅约1.5%。

这一数据与2025年公司主投主控的《哪吒之魔童闹海》形成鲜明对比,该片上映7天便为公司贡献9.5亿元至10.1亿元营收。

值得注意的是,这一现象并非光线传媒独有,而是揭示了参投模式下的行业共性。

幸福蓝海同日公告,公司参与出品的《飞驰人生3》《熊出没·年年有熊》累计票房分别达29.26亿元、7.13亿元,但确认营收共计约为79万元至102万元。

华智数媒参与出品的《惊蛰无声》票房约9.01亿元,但根据公司会计政策,在收回投资成本前,该影片对公司营业收入“暂无影响”。

不难看出,当影视公司从主投主控影片转向单纯参与投资,其在核心创作资源与项目主导权方面的话语权也随之明显弱化。

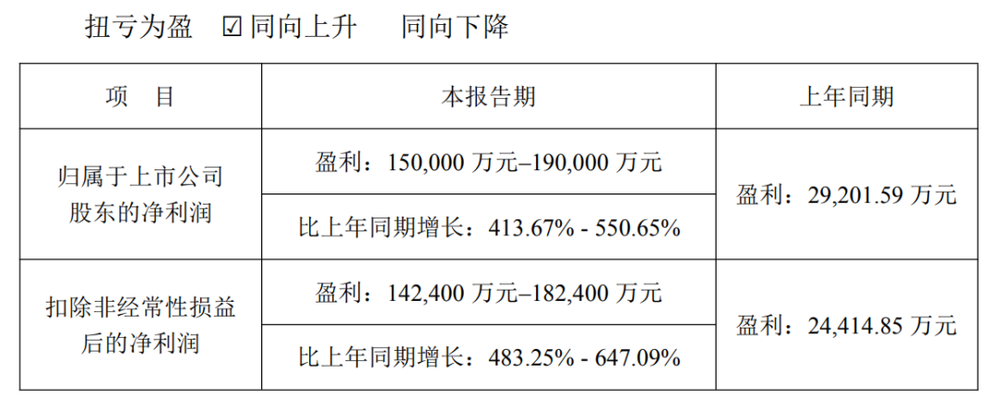

2026年1月29日,光线传媒发布2025年度业绩预告。

(图源:光线传媒2025年度业绩预告)

公告显示,公司预计2025年度归属于上市公司股东的净利润为15亿元至19亿元,同比增长413.67%至550.65%;扣除非经常性损益后的净利润为14.24亿元至18.24亿元,同比增长483.25%至647.09%。

关于业绩变动原因,公告明确表述,公司投资、发行、协助推广并计入本报告期票房的影片包括《哪吒之魔童闹海》《独一无二》《花漾少女杀人事件》《东极岛》《非人哉:限时玩家》《三国的星空第一部》《鬼灭之刃:无限城篇第一章猗窝座再袭》等影片。

同时,随着《哪吒之魔童闹海》的热映,公司的相关IP运营业务贡献了较多的收入和利润。

2025年,公司电影及衍生业务收入及利润较上年同期均实现大幅提升。

然而,这份亮眼业绩的背后,业绩季节性波动极其剧烈。

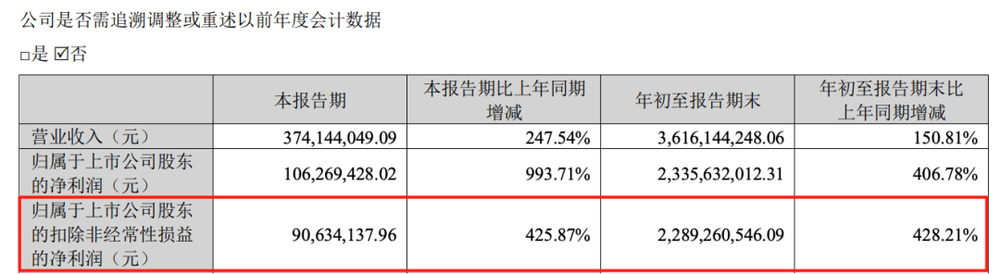

(图源:光线传媒2025年第三季度报告)

2025年三季报显示,公司虽然前三季度实现归母净利润23.36亿元,但各季度业绩波动巨大。

一季度依托《哪吒之魔童闹海》票房大卖实现盈利20.16亿元,到了二季度明显回落至2.14亿元,三季度更是进一步下滑至1.06亿元。

这一剧烈波动也直观反映出,公司业绩高度依赖单一影片驱动,业务结构与盈利稳定性仍存在明显短板。

除了盈利结构脆弱,公司还面临着不容忽视的资产质量压力。公司在业绩预告中同步披露,本报告期计提减值准备金额约为6.5亿元,相关影响已在归母净利润中体现。

值得警惕的是,投资者对此已有质疑。

有投资者在互动平台提问:“公司四季度亏6个亿怎么亏的?4季度有亏钱的电影项目吗?”

公司仅回应称,本次业绩预告中的归母净利润已涵盖上述6.5亿元减值影响,依据《企业会计准则》秉持谨慎性原则进行减值测试,但未披露减值具体构成,也未正面回答四季度亏损原因。这种回避式的回应,未能消除市场对公司资产质量的疑虑。

从更宏观的行业视角看,2025年上市影企业绩分化明显。

万达电影预计净利润4.8亿元至5.5亿元,实现扭亏;横店影视预计净利润1.3亿元至1.8亿元,同样扭亏。

而博纳影业预计净亏损12.61亿元至14.77亿元,连续四年亏损;华谊兄弟预计净亏损2.89亿元至4.07亿元,面临退市风险警示。

虽然光线传媒以15-19亿元的净利润成为2025年上市影企“最大赢家”,但这一表现主要由《哪吒之魔童闹海》及相关IP运营驱动,对单一爆款影片依赖度较高,可持续性仍旧存疑。

微短剧正在以惊人速度重构内容消费格局。

艾媒咨询数据显示,2025年中国微短剧市场规模达677.9亿元,同比增长34.4%,预计2030年中国微短剧市场规模超1500亿元。

微短剧的崛起,本质上是用户时间的零和博弈。

2026年春节期间,超千部短剧集中上线,红果短剧平台诞生四部观看量破10亿、站内热度值破亿的“双破亿”作品。

其中《十八岁太奶奶驾到,重整家族荣耀4》预约量破千万,成为春节档现象级内容。

更值得警惕的是用户结构的变化。

《中国互联网发展报告2025》显示,40岁至59岁的短剧用户占比37.3%,60岁以上用户占比12.1%,近一半的中老年短剧用户每天都会观看短剧。

依托这种高粘性与广泛覆盖,免费或低成本的微短剧模式,正在分流院线电影的核心消费群体,尤其是对价格敏感、追求即时满足的下沉市场用户。

在微短剧赛道,光线传媒的竞争对手已经跑在了前面。

2026年2月24日,华策克顿集团举行马年新春开工仪式,明确提出围绕内容、AI、IP“三条增长曲线”展开攻势。总裁傅斌星部署了“四场硬仗”:头部长剧攻坚战、ToC+国际化协同战、科技化转型战、生态协同战。

华策影视在微短剧赛道深度布局,构建起“产能+品质+生态”的完整体。

其以“长短剧联动”为核心策略:

一方面开发《我的归途有风》等长剧IP衍生微短剧。

另一方面原创《以爱之名》《亲爱的宿敌》等精品内容,多部作品成功登上平台热播榜。

目前,华策已组建专业化微短剧团队,月产能达20部,成为行业内少有的兼具规模化产出与高品质保障的企业。

相比之下,光线传媒的应对显得迟缓。

公司于2026年2月12日在互动平台表示,在微短剧领域已进行前期布局,投资组建了相关公司。

但这一表态更多是“防御性布局”,至今未披露任何具体作品或运营数据。

当微短剧以“日更”节奏抢占用户注意力,当华策已形成20部/月的规模化产能时,光线传媒仍在“前期布局”中徘徊。

2026年春节档的另一重要趋势是“电影+”联动效应显著增强。

国家电影局启动“2026电影经济促进年”,联合多部门推出“跟着电影去旅游”“跟着电影品美食”等活动。

影片热映直接带动文旅消费爆发。

《惊蛰无声》约90%的场景在深圳取景,上映后福田CBD、光明科学城等取景地成为新春打卡热点;《飞驰人生3》取景地四川甘孜和青海德令哈推出持电影票根享景区门票、住宿、餐饮等多重优惠,当地酒店春节假期预订量同比增长40%和71%。

《熊出没·年年有熊》拍摄取景地重庆推出主题民宿、山城自驾路线,联动影院推出“观影+乐园”套票,助力春节期间方特乐园客流同比增加72%、收入同比增长60%。

然而,在2026春节档“电影+文旅”的探索中,光线传媒虽参与了《飞驰人生3》《惊蛰无声》等影片的联合出品,但档期内未主导任何文旅联动项目,尚未落地自有IP的文旅合作项目,整体以被动参与为主,在主动布局与IP联动层面存在感较弱。

虽然光线传媒在2025年业绩预告中表示,公司向“IP的创造者和运营商”转型是一项系统性的长期战略。

报告期内,公司围绕IP创造和运营进行了多维度的前期布局与能力建设,目前各项相关工作均在有序推进中,具体部署预计将在2026年根据业务实际进展分步落地执行。

纵观2026年开局,春节档票房57.52亿元,远低于预期,影视板块集体下跌,市场定价回归基本面,微短剧2025年市场规模达677.9亿元,持续分流用户时间。

对于光线传媒而言,真正的考验在于,当行业从依赖档期博弈回归内容本质,当用户时间被微短剧持续抢占,当竞争对手依靠规模化产能加快布局时,公司能否凭借多年积累的IP矩阵,找到穿越行业周期的稳定增长路径。