2026-03-04 19:54

扫码打开虎嗅APP

本文来自微信公众号: 地球知识局 ,作者:地球知识局

这几天,全球能源市场正在体验罕见的极端压力测试。

伊朗已经宣布对霍尔木兹海峡实施军事管控,伊斯兰革命卫队海军副司令穆罕默德·阿克巴尔扎德表示,海峡已完全处于伊朗海军控制下,十多艘油轮在该海峡被炮弹击中并烧毁。

由于安全风险急升,保费也跟着飙升,大量船东观望绕行,霍尔木兹的实际通行能力已经大降。

仅仅截至3月1号的统计,就有约170艘集装箱船、合计45万TEU的运力被滞留在波斯湾内。

在原油端的冲击更直接。伊拉克宣布关闭鲁迈拉油田(靠近出海口,排名世界前十的超级油田)的石油输出,因为储油设施已经饱和了。

如果封锁持续,中东产油国将先后满库,必将进一步压缩产量。

我们简略讨论下几个关键问题。

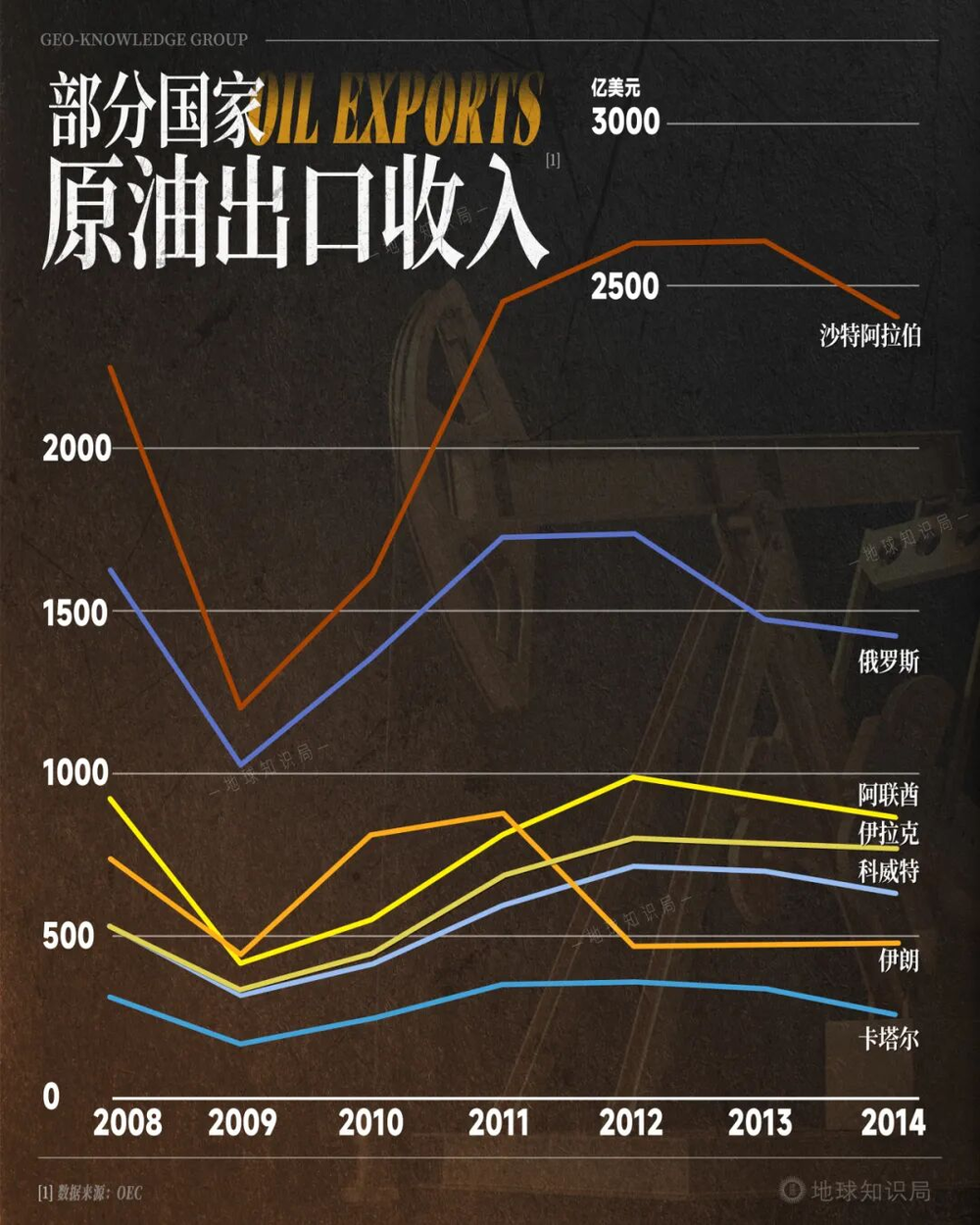

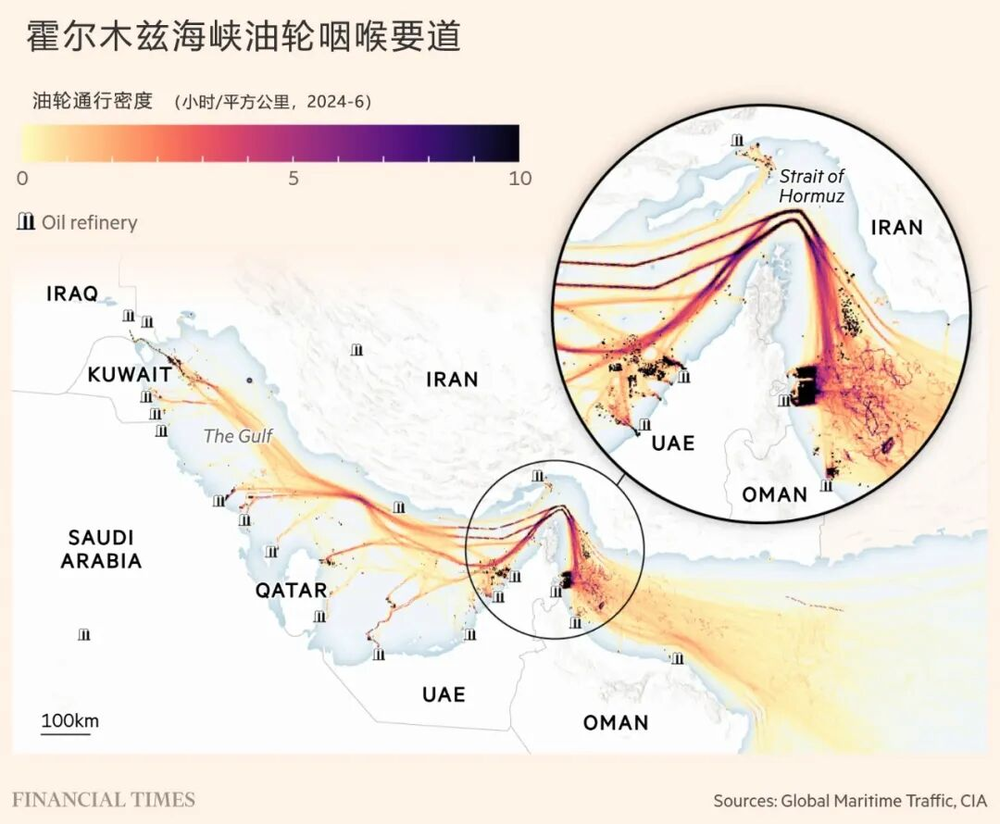

根据能源信息署(EIA)统计,约20%的全球海运石油贸易要通过霍尔木兹海峡;液化天然气(LNG)通过海峡的比例也在20%上下。是沙特、伊拉克、科威特、阿联酋、卡塔尔,当然也包括伊朗等国卖油卖气的生命线。

其实此前海湾国家已经建了绕行霍尔木兹海峡的陆上管道,如沙特和阿联酋均有向红海方向的替代出口管线,连伊朗自己也建了绕行线路,但总体运力还远不足以替代海峡。

市场层面已经快速反应。布伦特原油逼近或突破80美元/桶关口,冲击100美元/桶也是有可能的。战争险保费、运费、现货等当然也全面抬升。

在过去十年,美国页岩革命让美国重回第一产油国,俄罗斯产量也维持高位,再加上新能源快速增长,使部分舆论认为中东的重要性下降。

这种判断一定程度上忽略了“产量”与“可出口量”的区别。很多产油国本国就消耗极高(中国产量也很大,但完全不够),真正决定国际市场价格的,是可以流入贸易体系的出口量,而波斯湾国家显然是高度外向型的经济结构。

所以,即便产量结构发生变化,波斯湾在能源贸易体系中的核心地位并未下降。

波斯湾的油运不出去,各大油田开始满库,很多人的第一反应是:运不出去,就先停产呗。

但是在技术角度看,石油产业是一个高度连续运转的系统。许多油藏是依赖地层自然压力维持稳定开采,贸然停产可能导致储层压力失衡、产量永久性下降,甚至对油田造成不可逆损害。

所以即使运输受阻,也是能不停产就不停产,原油开始在港口和储罐里迅速堆积,直到彻底装不下。

比如伊拉克鲁迈拉油田是世界最大油田之一,日产量超过140万桶(中国全国日产才400+万桶)。如果连这种主力油田都储库告急被迫关闸了,意味着整个波斯湾石油系统已经走到了临界点。

按照粗略的推算:封锁3天,伊拉克港口储罐开始溢出;封锁7天,沙特储库告急;封锁25天,海湾七国储油设施全面接近满载。原油无处可去,但生产惯性还在,这就引出一个问题——负油价。

这一幕,让人想起2020年那场负油价事件。

那年4月,新冠疫情导致全球需求骤降,美国俄克拉荷马州库欣储油中心接近满仓,陆上运输同步受阻。WTI原油期货5月合约在到期前一天,价格一路狂泻至每桶-37.63美元——持有原油的人,必须倒贴钱请别人来接走这批油。这是人类石油贸易史上第一次出现负油价。

中国市场对此并不陌生。彼时中国银行旗下的"原油宝"产品直接挂钩WTI期货,大量投资者不仅亏光本金,还倒欠银行差价,酿成了一场轰动一时的金融风波。

如今,波斯湾的局势制造了一个结构上几乎相同的前提:出口通道受阻、储存空间耗尽、生产无法骤停。理论上,这正是触发"负油价压力"的三要素。

当然,完全复制2020年的极端情形并不容易。

OPEC有协调减产的机制,主要产油国在极端情况下可以协商压缩产量;部分国家的陆上管道也能承担有限的分流功能;金融市场的预期博弈,也可能在价格触底前率先反弹。

但无论最终走向如何,都揭示了一个冷峻的现实:石油市场的稳定,从来不只取决于地下埋了多少油,更取决于那条33公里宽的海峡是否通畅。

相比原油端,全球天然气供需面临的风险或许更大。

因为卡塔尔作为主要LNG出口国之一,权重太大了,出口LNG同样要走霍尔木兹通道。海峡长期封锁,亚洲现货LNG价格可能要大幅波动。

当前,取暖季已接近尾声,在一定程度上缓冲了极端风险,但也只是缓冲。包括我国缺天然气的问题,可以参考下我们刚发的视频。(卡塔尔大概占中国进口的15%)

亚洲国家受影响最为直接。更具体的,中国、日本、韩国、印度长期大量进口中东原油和LNG,一旦海峡受限,这几国的进口成本和能源安全压力会显著上升。

欧洲的情况不太一样。2022年能源危机后,欧洲大幅提高了美国LNG进口比例,并加强了来自挪威的管道气供应,对波斯湾的结构性依赖度已经下降。当然,欧洲价格也会受冲击,但结构上看是亚洲几国更严重。

短期内,各国将被迫减产或关闭部分油田;航运绕行将推高成本;能源价格维持高波动。从中长期来看,若冲突扩大至能源基础设施本身,修复周期会拉长,风险溢价会长期存在。

波斯湾油气的重要性依然很难下降。即使全球能源格局发生变化,但出口通道的集中度决定了波斯湾的战略地位,当前的混乱不光是地缘冲突,也是全球能源贸易体系的压力测试。