2026-03-13 19:16

扫码打开虎嗅APP

本文来自微信公众号: 车云 ,作者:车云菌

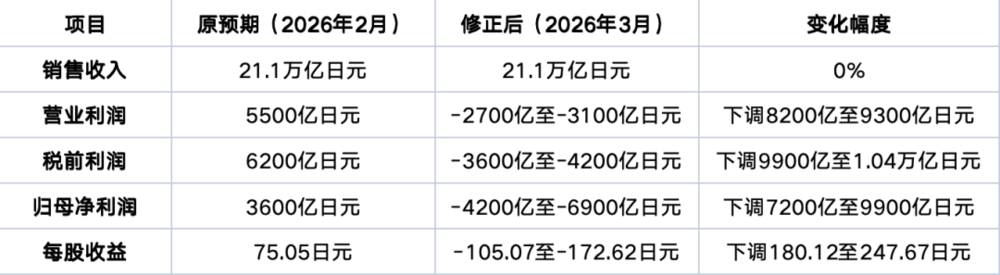

3月12日,本田发布业绩修正预告:2025财年(2025年4月至2026年3月)预计归母净利润亏损4200亿至6900亿日元。这是本田自上市以来的首次年度亏损。

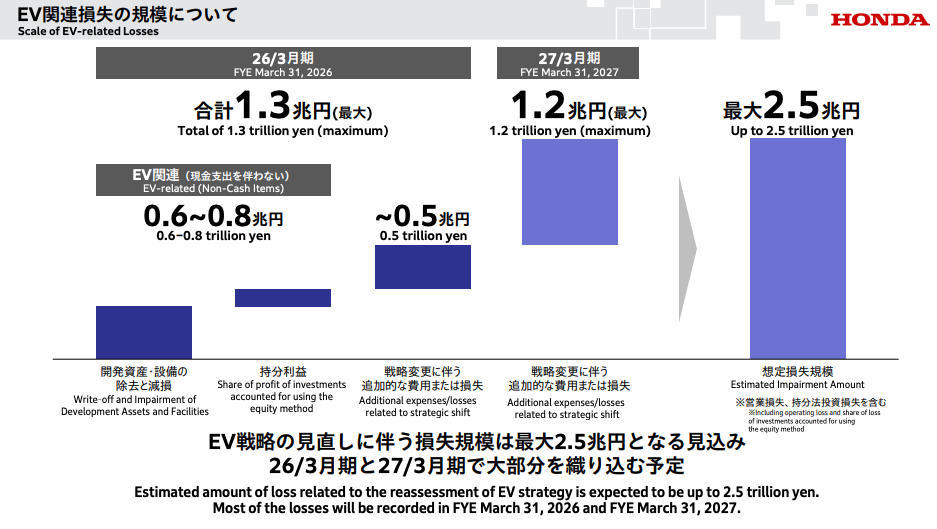

更引人注目的是,公司宣布取消北美三款原定量产的纯电车型,并对整个电动化战略进行重新评估。这场战略收缩的代价是高达2.5万亿日元(约合157亿美元)的费用和损失。

值得注意的是,尽管业绩预期大幅下调,本田的股息预期没有改变。这说明公司仍然想维持对股东的回报。

本田的这次亏损,来自三个板块:

运营成本:8200亿至1.12万亿日元

这是最大的一块。主要用于取消北美三款纯电车型后,对相关生产设施和无形资产计提的减值准备,以及停止开发销售产生的额外成本。用大白话说:车型不做了,但厂房设备研发投入都花出去了,现在要一次性认赔。

权益法投资损失:1100亿至1500亿日元

这部分主要来自中国市场。由于竞争加剧,本田对某些采用权益法核算的投资计提了减值损失。公告里没有明说,但大家都知道中国市场的价格战有多激烈。

非合并报表特别损失:3400亿至5700亿日元

这是母公司层面的损失。本田在日本本土也有一些与电动化相关的资产需要减值。

三项加起来,总费用和损失最高可达2.5万亿日元。作为对比,2024财年(2024年4月至2025年3月)本田归母净利润为8358亿日元。这笔"学费",相当于把三年利润一次性赔光。

第一,美国政策变了

本田在公告中明确提到"美国政府政策变化",包括进口关税的加征,以及对电动车购买补贴的取消。这对本田影响很大:北美是本田最大的市场,2024财年贡献了约40%的营收。

关税对燃油车和混动车影响更大。而补贴取消,又直接打击了电动车需求。两头受压。

第二,亚洲竞争加剧

本田在公告中用了很长篇幅描述亚洲市场的变化:客户从关注"硬件"(油耗、空间)转向"软件"(智能座舱、辅助驾驶)。这导致新兴电动车制造商凭借更短的开发周期和SDV(软件定义汽车)技术优势,快速抢夺市场份额。

在中国市场,这个问题更明显。比亚迪、理想、小鹏这些品牌,产品迭代速度要快得多。

第三,资源错配

本田承认"将更多资源分配给电动车开发",导致"亚洲市场产品竞争力下降"。用大白话说:电动车还没赚钱,燃油车和混动车的竞争力先被拖累了。

这也是为什么本田的汽车业务盈利能力整体下滑。电动化转型不是简单加钱就行,而是要在燃油车、混动车、电动车之间做平衡。

面对亏损,本田没有选择"硬撑",而是快速调整策略。

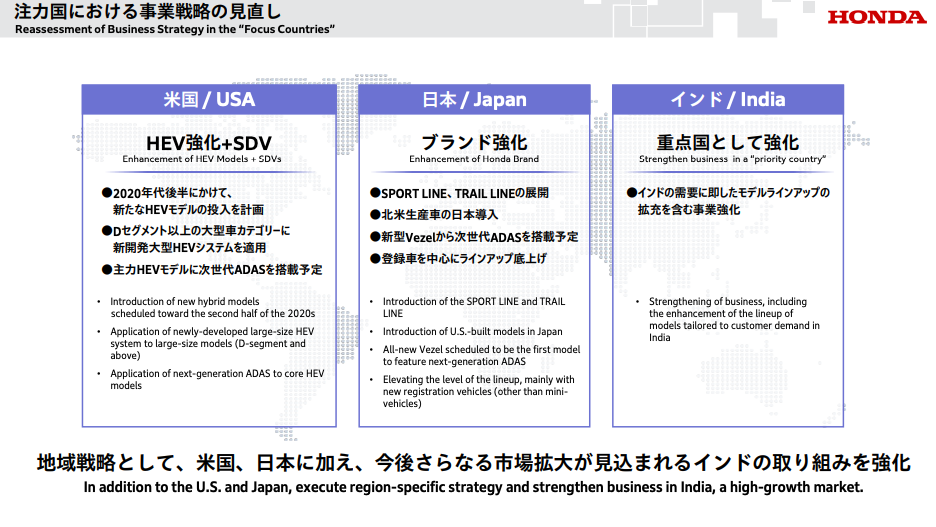

通过重新分配资源,精简纯电车型线,加强混动(HEV)车型。用通俗话说:纯电市场不成熟,先靠混动赚钱,纯电的事以后再说。

本田明确了三个市场的定位:日本和美国是主战场;印度市场增长潜力大,要加强车型阵容和成本竞争力;中国市场需要"重新评估资源分配"。这个信号很明确:中国市场竞争太激烈,投入产出比不划算。

本田提出要"建立与规模相匹配的固定成本结构"。翻译过来就是:之前的扩张太快,成本结构不合理,现在需要瘦身。

对比一下数据:2024财年本田归母净利润8358亿日元,每股收益178.93日元。2025财年修正后,归母净利润预计亏损4200亿至6900亿日元,每股收益负105.07至负172.62日元。从赚83亿日元到亏最多69亿日元,这个落差很大。

在业绩修正公告中,本田还宣布了一个"非常规"操作:高管自愿降薪。

社长和副社长:月薪降30%,持续3个月,外加取消2025财年全部短期绩效奖金

汽车业务相关高管:月薪降20%,持续3个月

这样算下来,执行高管年度薪酬比标准水平降低25%至30%。在日本企业里,高管主动降薪通常是"道歉"的一种方式。这也说明本田内部对这次战略失误的认识比较深刻。

对于未来,本田的态度很明确:灵活推进电动化,平衡盈利和需求。

短期:混动车是"现金牛"

本田将加强混动车型,通过优化资源配置提升盈利能力。混动技术成熟,市场需求稳定,是当前的"安全区"。

中期:印度市场是"第二曲线"

印度汽车市场增长潜力大,竞争相对温和。本田将加强车型阵容和成本竞争力。这可能成为本田电动化的新战场。

长期:电动化还在,只是节奏变了

本田在公告中明确说,仍将从"长期视角"推进电动化。但关键前提是:平衡盈利和需求趋势。换句话说:不赚钱的电动化,不做。

本田的这次亏损,不是个例,而是传统车企电动化转型的一个缩影。

从福特到大众,从通用到丰田,几乎所有的传统车企都在电动化上"交学费"。有的像本田一样,选择及时止损;有的还在"硬撑",期待市场反转。

但一个信号已经很明确:电动化的窗口期正在关闭。2020年至2023年,是传统车企电动化转型的"黄金窗口",政策支持、市场增长、资本青睐,一切都很美好。但2024年之后,市场回归理性、政策风向变化、竞争加剧,"躺赚"的时代结束了。

本田的2.5万亿日元"学费",或许能换来一个更务实的电动化战略。但对于整个行业来说,这场"阵痛期"才刚刚开始。

或许,一年后的财报季,我们能更清楚地看到:哪些车企在"裸泳",哪些车企真正学会了"游泳"。