2026-03-19 08:53

扫码打开虎嗅APP

本文来自微信公众号: 风财讯 ,作者:W=T=T

两年前,刚冲进全国房企销售榜五十强的四川企业“邦泰集团”,可能更多还是因为“拿地猛”受到关注。

直到2025年末,邦泰集团已经在克而瑞房企操盘销售榜排名第21位,权益销售榜第19位、在民营房企中排名第4位,坐稳西南地产民企“新一哥”的位子。

2026年1-2月,邦泰更是进一步冲到了全国房企操盘销售榜第18位,保持民营房企第4的位置。另外邦泰去年在房企权益拿地金额榜单中处于第13位。

在此过程中,关注邦泰的目光,倍量级增长,对它的讨论也越来越广泛。好评主要关于“黑马”脱颖而出、大本营口碑等,质疑则主要集中在高质押、房屋质量虚假宣传等。

不过这些是是非非铺面而来,邦泰似乎更在意“邦泰集团起诉员工要533万赔偿”、“邦泰OA系统惊现女员工表白已婚男领导”此类有关内部的爆料,两则消息冒头即毙。

实际上,在邦泰集团起家的“大本营”四川省乐山市,凤凰网风财讯了解到,邦泰集团是做房地产销售代理起家,涉足地产开发后,乐山市商业银行、恒丰银行乐山分行等银行机构是其主要的融资对象,发展早期在大本营信誉加身,向各种小贷机构、私募机构、商业保理公司融资还不太多。

一位不愿具名的乐山某银行高管坦言,邦泰是一家资金流很好的公司,主要是操盘过程中周转得很快。拿地后6个月左右(最多9个月)必须开盘,开盘就要清掉至少一半以上,过时卖不掉就降价。

但如果“开盘即畅销”、“扩张靠回款”等被视作邦泰集团高速扩张的发展之道,在下行的地产市场中这种“人设”不会容易崩吗?

实际上也正是由此,邦泰发展那么快“钱从哪里来”、“资金流转是否健康”……此类话题一直受到业内热议。有人认为,邦泰销售回款足够快,就不用太多融资;但也有人认为,邦泰“跑起来”和恒大碧桂园的高周转、高杠杆模式并无两样,只因不是上市公司,财务不透明,融资风险可能被隐藏起来。

2007年,罗勇、石凌涛、王智勇、何流打算从销售代理转型做开发,便把乐山公司更名为“邦泰”,后总部迁至成都市。

直到2026年已经将开发做到了全国40座城市、打造超170个项目,四川邦泰投资有限责任公司依然是罗勇(30%)、石凌涛(29%)、王智勇(24%)、何流(17%)的股权结构,无单一绝对控股方。但对外投资和关联公司134家,涵盖地产开发、物业服务、园林景观、营销策划,聚焦在房地产,无其它跨界。

“快”可能是很多人对邦泰的印象。一方面是近三年邦泰“每年拿地超20宗”的速度,另一方面是从拿地到开盘的时间普遍很短。

例如,成都邦泰朗境、西昌邦泰映悦、西安邦泰悦九章、观宸映玥府等项目从拿地到开盘基本在5-6个月。

但也有“意外”。例如邦泰的藏系顶豪“成都邦泰藏锦”2023年拿地、2025年开盘,苦等整整两年。

开得快,卖得好,那就是皆大欢喜。邦泰在这方面的案例颇多:据网络记录的开盘信息,宜宾邦泰臻境2025年5月首开销量近180套/月;玉溪邦泰臻境2024年首开销售超320套/月;南宁邦泰揽境首开销售1.5亿;长沙邦泰观宸2025年首开售罄,一个多月加推4次全盘住宅去化率超90%......

但同样也有“意外”。据易眼楼市报道,长沙的邦泰璟和在“零公摊”新规后与绿城、嘉信的项目同期开盘,邦泰璟和首开推出526套房源当天成交126套,去化率仅约39%,未及格。

卖不动就降价,一度成为邦泰“保速”的硬招。从公司运营角度此举并非不行,只是可能老业主不买账。

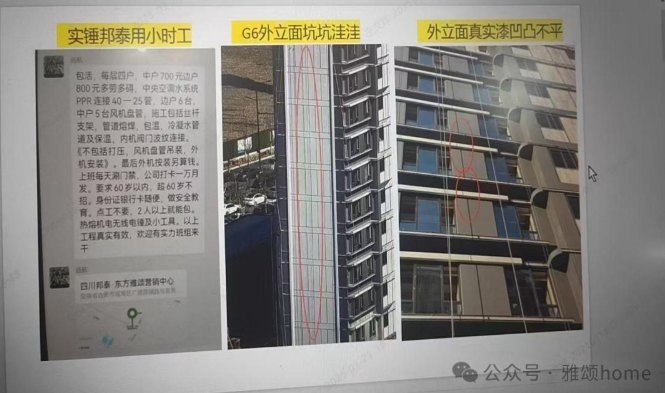

合肥的邦泰璟和朗月业主就曾投诉项目推出的清盘优惠比备案价低,有的低约120万元。邦泰东方雅颂也因尾盘促销降价太多,引发部分老业主强烈不满。

不过更让邦泰东方雅颂出圈的是业主一封《檄四川邦泰书:东方雅颂业主泣血陈情,誓捍家园》的文言文投诉书。项目业主自2024年开始多轮维权,主要围绕实景示范区多处不符预期、架空层等处材料等级较低、工地开放日延迟等楼盘质量问题。

实际上,在人民留言板和问诊四川的最新投诉中,主要也是关于房屋质量的。例如邦泰壹号院车库楼梯渗水、邦泰时代之光人形道路破损、邦泰熙华天骄地下车库出入口安全隐患等等。

资深地产人严跃进就指出,邦泰发展态势很猛,但是当前地产市场和行业周期不确定性太多,即使严控拿地开盘效率、开盘去化率,也不一定能补给密集拿地需要的大量资金。

何况“开盘即畅销”这种人设太容易崩了,谁能拿捏当前的楼市?降价也不一定就能卖动,还要考虑项目的利润空间。

去年,成都市场流传过一个故事,有几家大资本和邦泰老板交流过,想以提供外部资金、辅助上市等方式和邦泰深入合作,最终都遭到了老板的坚决婉拒。

由于邦泰没上市、似乎也不想上市,这几乎就主动关闭了以上市公司为背书的海外信用债等低利率融资渠道。由于财务情况高度隐藏,目前公开可查邦泰融资主要依赖以股权质押为基础的融资。

虽然项目公司的股权质押,在开发过程中属于常见现象,但过高的抵押金额和融资比例(超过被抵资产收益)、周期过短,资金回流一旦不及预期(包括回款时间过长、运营成本过高、过度降价影响利润等)也容易引发纠纷。

天眼查显示,邦泰系主要公司“四川邦泰置业”的抵押融资债务额总计17.1亿元,各类银行、私募机构、商业保理、资管公司都是其重要“金主”。

其中,2.3亿元当前抵押融资债务主要涉及三家子公司,合肥邦成和泰置业相应股权分别抵押给了爱建信托、浙商商业保理、创程商业保理,邦泰宜尚置业5000万股权抵押给中行宜宾分行,西昌邦泰置业3000万股权数额抵押给中行凉山分行。

14.8亿元历史出质(部分仍为有效状态)中,邦泰出质数量最多的对象是“重庆厚泽小额贷款有限公司”,共给邦泰旗下广元、德阳、遂宁、自贡、重庆、玉溪等城市项目公司提供了9笔质押融资,总计2.344亿元。而这家重庆厚泽小额,主体和老板国籍早已“外迁”出中国大陆地区。

“邦泰模式”到底是向恒大碧桂园“抄作业”,还是真的小而美、主要靠自有资金发展?

虽然财务不透明,很难下定论,但市场会是最好的“试金石”,越来越多的业主也会给出答案。那么,就让子弹再飞一会儿。