2026-03-20 21:50

扫码打开虎嗅APP

本文来自微信公众号: 海豚研究 ,作者:海豚君,原文标题:《争做 “英伟达平替”,地平线悬了吗?》

地平线机器人于北京时间2026年3月19日港股盘后发布了2025年下半年财报。此次财报表现并不及预期,具体来看:

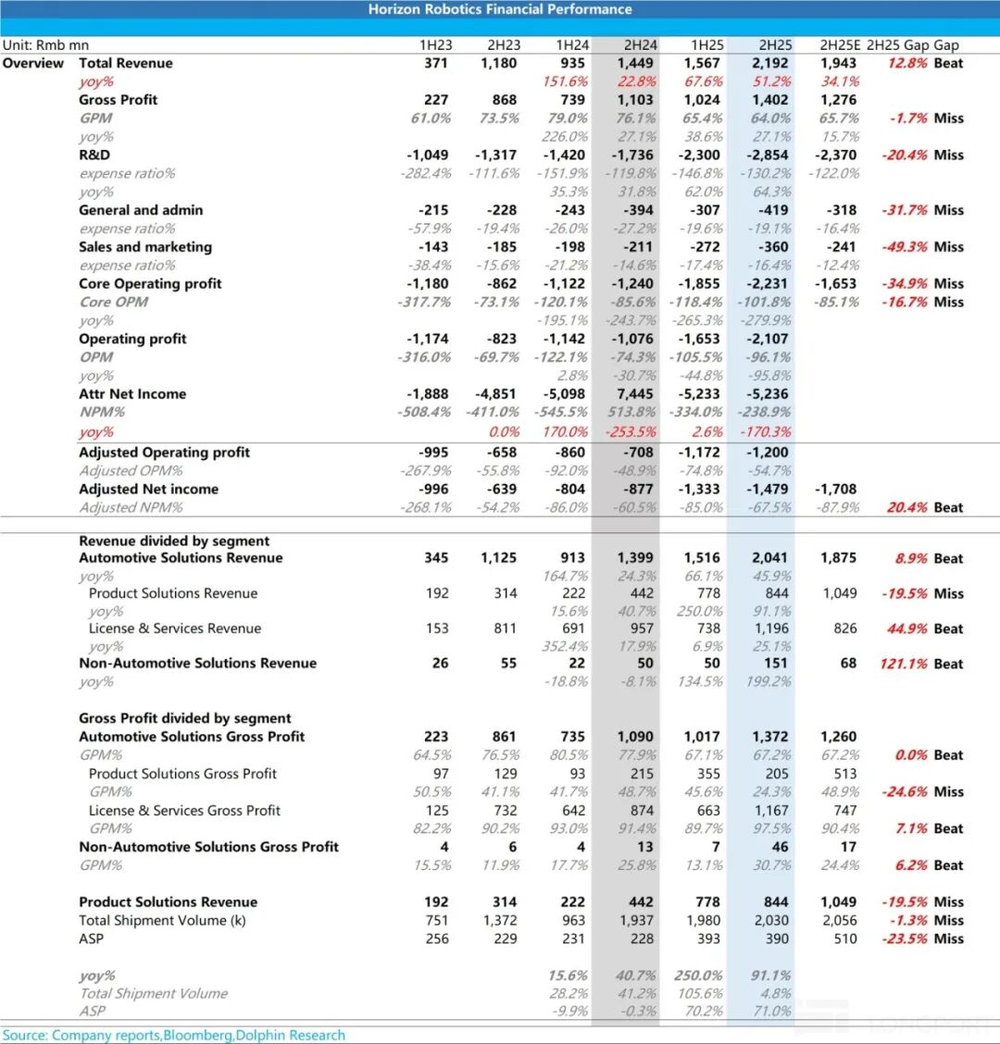

1)收入端超预期,但核心芯片业务收入低于预期:2H25地平线总收入21.9亿,同比增速51.2%,超市场预期19.4亿。

但超预期的核心驱动力并非芯片硬件,而是授权和服务业务(2H25实现11.7亿元vs预期7.5亿元)。该业务除了原有大客户酷睿程(大众合资)贡献外,新增了全球顶级Tier 1日本客户(预计为Denso),并一举跻身2025年前五大客户。

2)核心芯片业务量价齐升逻辑受阻,高端化进程放缓:代表未来规模与核心竞争力的产品解决方案业务(核心芯片硬件业务),2H25收入仅8.4亿元,大幅低于市场预期的10.5亿元。拆分量价来看,市场期待的“中高端芯片放量→ASP提升”逻辑并未兑现:

出货量微增:2H25出货量203万颗,同比仅增5%,略低于预期的206万颗。

出货单价(ASP)停滞:2H25芯片单价约390元,环比1H25持平,大幅低于预期的510元。

海豚君认为,芯片单价未达预期的原因主要有两点:

a.出货结构降级:高阶智驾芯片(>80 TOPS)出货量从1H25的99万颗环比下滑至83万颗,占比从50%降至40%。这主要系J6P未实质性放量,且J6M在比亚迪、吉利、理想等大客户处上量不及预期(如理想L系列销量波动,且纯电车型未导入地平线)。

b.主动降价促销:为应对竞争,公司下半年对现有老旧芯片产品线进行了价格下调。

3)毛利率骤降:战略性的“系统级交付”与掩盖不住的竞争压力:2H25整体毛利率64%,环比下滑1.4个百分点,低于预期的65.7%。尽管高毛利(97.5%)的授权业务占比提升,但产品解决方案业务毛利率从1H25的45.6%骤降至24.3%,严重拖累全局。海豚君认为骤降的毛利率主要有两方面原因:

a.“系统级交付”拉低表观毛利:为加速高端HSD量产上车,地平线向部分客户提供了含域控制器等硬件的“系统级交付”方案。对于非自研的外部硬件仅按成本象征性加价,这种“以利润换时间/市场”的战略性投入可以理解。

b.剔除影响后,仍暴露出主动降价的压力:剔除“系统级交付”影响后,核心智驾芯片业务毛利率仍环比下滑约6个百分点至39.6%(2025全年为42.5%)。面对中高端芯片放量迟缓、黑芝麻等国产同行竞价以及车企自研芯片的压力,地平线被迫“以价换量”,竞争环境依然较为严峻。

4)高强度研发持续,经营亏损进一步扩大:2H25研发开支达28.5亿元(环比增5.5亿,大幅超预期的23.7亿),主要投向HSD大模型训练云服务费及下一代高端芯片的流片费用。

高研发与低毛利双重夹击下,核心经营利润(毛利润-核心三费)亏损22亿元(高于预期的16.5亿亏损),经调整净利润-14.8亿元(环比多亏1.5亿)。

海豚君观点:整体而言,这是一份略显“骨感”的答卷。

收入表面高增长的背后,高度依赖可持续性存疑的授权业务,而作为压舱石的硬件芯片业务却在失速。

市场最期待的中高端芯片继续放量,从而带来的“量价齐升”逻辑在本季度并没有得到应有的体现,中高端芯片销量反而在环比下滑,叠加降价影响,最后芯片单价的增长停滞,产品结构升级的节奏慢于市场预期。

而毛利率的下滑、研发投入的飙升以及持续扩大的亏损,都在考验资本市场面对其高估值时的“耐心”。好在公司账上现金弹药充足(约202亿),能为高端化破局买到宝贵的时间。

市场当下的核心焦点已全部转移至2026年,尤其是J6P的放量节奏(芯片算力560 TOPS)。这颗承载国产替代希望的高阶智驾芯片,能否抢占足够份额,将是决定地平线是“消化估值”还是“杀估值”的胜负手。业绩会上,管理层对2026年的指引释放了较强信心:

①收入端:2026年汽车业务收入增速加速至60%(25年为54%),由量价双击驱动

a.出货量:预计2026年出货量增长约35%至540万颗(较前期550万颗指引微调)。结构上呈明显的“低端收缩,中高端爆发”:

低端ADAS(J6B/J2/J3):跌至200万颗以下。

中端ADAS(J6E/M):突破300万颗。管理层预计比亚迪和吉利将各自贡献约100万颗销量,且地平线将在2026年打入比亚迪“天神之眼B”智驾体系。

高端HSD方案:预计达30万至40万台,主力需求来自奇瑞风云、iCAR和V27等车型。

b.出货单价(ASP):隐含的极高增长门槛

按照“汽车收入增60%、出货量增35%、授权服务收入持平”的指引反推,2026年产品解决方案收入需要同比暴增132%至37.6亿,隐含的核心芯片单价也需同比暴增73.4%至约694元。

管理层将此归功于中高端芯片占比提升(指引从25年的45%跃升至26年的65%以上)。这一跃升的核心在于高算力(560 TOPS)、高价值的J6P芯片放量(单价高达500美元,是25年平均ASP 56美元的近10倍)。

而管理层认为,支撑中高阶芯片销量继续快速增长的核心原因在于虽然2025年是智驾普及元年,但多数车企到下半年甚至四季度才开始在车型上搭载高速NOA及以上功能,在2026年才能开始放量。

芯片单价指引隐含的HSD结构预计都要由J6P方案贡献

关于HSD方案(预计26年出货约40万台),官方定点进展顺利(已获20款量产定点),涵盖中国销量最高的车企(比亚迪)。地平线称目前正在与头部车企积极洽谈HSD合作,进展很好,预计2026年HSD定点数量预计将创新高。

但HSD方案有三种出货方式:

J6P方案:总ASP 700美元(J6P芯片500美元+软件200美元),锚定15万元左右车型。

双J6M方案:总ASP 400美元(芯片200美元+软件200美元),锚定12-13万元车型。

单J6M方案:价格协商中,锚定10万元左右车型。

而管理层之前曾指引,HSD超半数销量将由“HSD+J6P”贡献(主力为奇瑞9款车型),其余由J6M方案贡献。但海豚君基于73.4%的ASP高增指引测算发现,J6P必须占据HSD方案的“几乎全部份额”,才能实现芯片单价的加速提升,当然这也意味着J6P的实际放量压力很大。

面对竞争和来自内存的成本挤压,管理层依然在未来几年60%的平均收入增速下,有信心将毛利率维持在60%以上的高水平,只要来自于:

a.回归高毛利商业模式:域控制器交付只是HSD量产初期的过渡,2026年将把硬件交还给Tier 1,重新聚焦“SoC+软件授权(近100%毛利)”的核心高毛利模式。

b.对冲供应链波动:已在2025年底前锁定内存供应价格,免受成本扰动,预计今年内存价格波动不会进一步影响毛利率水平;

c.用“架构创新”替代“价格战”:即将推出座舱驾驶融合的一体化方案(合二为一的内存系统),预计单车可省数千元成本(含线束、散热、PCB等)。用技术创新为车企降本,而非单纯内卷SoC单价。

因此,海豚君认为,不可否认,地平线依然是智驾芯片(软+硬)赛道里稀缺的“国产替代”标的。凭借J6P,海豚君确实看到了其成为真正“英伟达平替”的希望。

更详细价值分析已发布在长桥App「动态-深度(投研)」栏目同名文章。