2026-03-23 10:30

扫码打开虎嗅APP

本文来自微信公众号: 芯流新能源 ,作者:吴因

从时间维度来看,储能行业的并购活动正在明显提速。

2026年初,特种装备企业海伦哲宣布计划以约7.4亿元收购储能安全企业及安盾消防51%的股权。这笔交易虽然规模不算巨大,但其意义在于企业通过收购进入储能安全这一细分领域。

与此同时,储能电站资产层面的并购同样活跃。2026年2月,中国核能科技以约8038万元收购宁夏天平博光新能源全部股权,标的公司持有位于宁夏吴忠市的共享储能电站(200MW/400MWh)。

几乎同期,中国安储能源也以6400万元收购吴忠市瑞储科技100%股权,拿下另一座100MW/200MWh储能电站。

短短一个月内,两家公司在宁夏同一地区收购储能电站资产,折射出资本对已并网、具收益能力的储能项目的抢筹热情。

如果将时间回溯进一步拉长,可以发现储能行业的并购交易早已在全球范围内展开,并且覆盖了电池技术、系统集成、能源管理软件以及储能电站资产等多个环节。

较早的代表性案例来自电池技术领域,2019年,电动车与储能系统制造商Tesla以约2.18亿美元收购超级电容企业Maxwell。

这笔交易的核心目的,是吸纳外部技术团队以布局未来电池技术战略,对特斯拉自身当时产品线的性能短板进行有力补充。

在中国市场,产业链整合更多发生在系统集成和电力设备环节。2023年,美的集团通过控股科陆电子进入储能系统与电力自动化领域,借此切入电网侧储能市场,并构建新能源能源管理能力。

光伏龙头企业同样在通过并购补齐储能能力,2024年隆基绿能通过增资与收购取得储能系统企业精控能源控制权,从而将储能纳入“光伏+储能”的能源解决方案体系。

在海外市场,储能企业之间的整合也在加速。2025年,美国储能软件公司FlexGen以约3600万美元收购储能系统集成商Powin的部分资产,希望通过整合软件平台与硬件系统能力,提升整体解决方案竞争力。

储能电站资产交易同样日益活跃。2026年,Canadian Solar旗下开发公司Recurrent Energy将位于美国德克萨斯州的一座200MWh储能电站出售给Hunt Energy Network,这类项目级交易正在成为储能资本运作的重要方式。

如果把这些交易放在一起观察可以发现,储能并购已经从单一技术收购,逐渐演变为覆盖“储能技术——系统集成——电站运营”的全产业链整合。

随着市场规模不断扩大,并购正逐渐成为不同企业在储能行业新一轮发展中的重要路径。

可以看到,本轮储能并购呈现出三类路径:跨界企业通过控股收购完成入场,产业龙头通过并购实现“补链延链”,海外企业通过整合破产或承压资产实现重构升级。

在万亿级市场预期下,时间窗口正在收窄,慢一步,可能就意味着错失全球布局的主动权。

需求爆发之下,储能产业链进入扩张周期

储能并购交易的增加,与行业需求的快速增长密切相关。

随着全球能源转型加速推进,储能在电力系统中的重要性不断提升。

新能源发电具有间歇性和波动性,而储能系统能够通过调峰调频、电力备用以及负荷管理等方式,进而实现解决新能源消纳的问题,提高电网运行稳定性。因此,在风电与光伏装机持续增长的背景下,储能需求也在同步扩大。

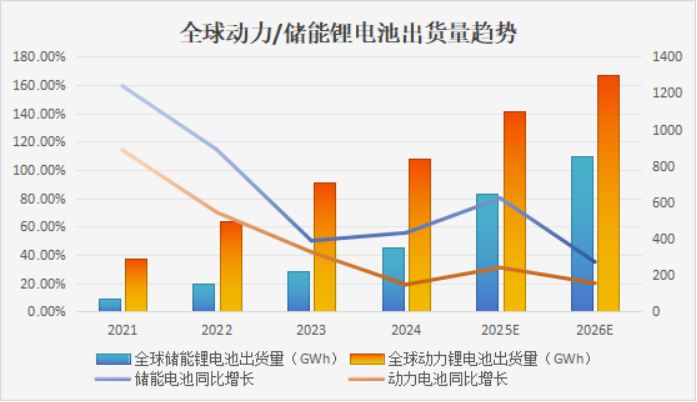

行业数据可以反映这一变化,根据彭博新能源财经统计,2025年全球储能新增装机规模预计将达到约92GW/247GWh,较2024年增长22.7%。

国金证券则给出更乐观的预测,预计2026年全球储能新增装机将达438GWh,同比增长62%,增长动力由过去的单一新能源消纳,转变为“AI算力基建+能源转型刚需+电网阻塞”的三重驱动。

与此同时,高工产研储能研究所GGII数据显示,2025年中国储能锂电池出货量预计将达到约630GWh,同比增长接近85%。

图源:中国能源网

从市场规模来看,储能产业也正在快速扩张。

根据彭博新能源财经(BNEF)和国际能源署(IEA)预测,2030年前全球新型储能装机将保持30%-40%的年复合增长率,预计到2030年,全球新型储能装机总规模将达到358-585GW,全球储能投资总规模最高预计可达到3260亿美元。

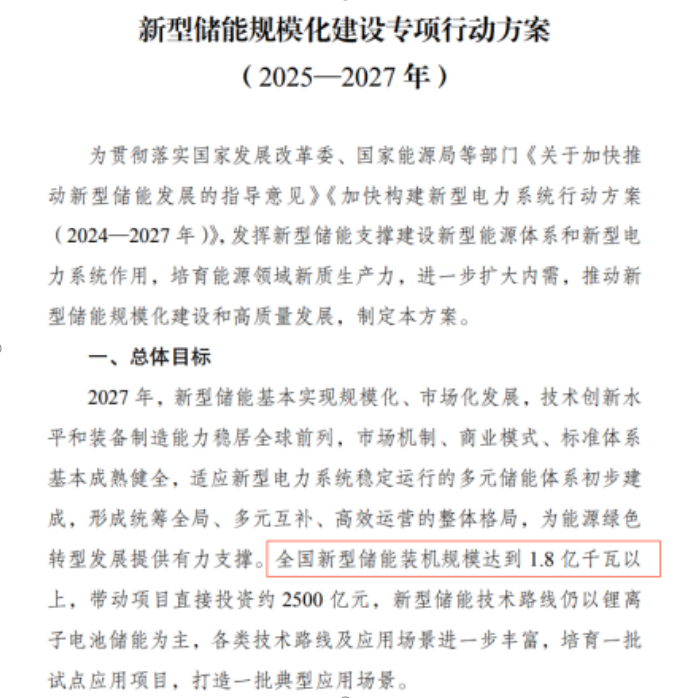

在中国市场,政策同样为储能发展提供了强力支撑,《新型储能规模化建设专项行动方案(2025—2027年)》提出推动新型储能规模化发展,并鼓励储能技术创新与商业模式探索,到2027年全国新型储能装机达1.8亿千瓦以上的目标。

同时,国家电网与南方电网在新型电力系统建设规划中,也将储能视为关键基础设施之一。国家电网在“十五五”期间固定资产投资预计将达到4万亿元,较“十四五”投资增长40%,创下历史新高。

在需求高度确定的背景下,储能产业正逐渐形成一个全球化市场。从电池制造到系统集成,再到软件平台和运维服务,产业链环节日益复杂。

企业如果仅依靠单一产品或单一市场,很难建立长期竞争优势,因此通过并购整合能力、拓展市场,成为越来越多企业的重要选择。

在这一趋势下,中国储能企业的海外资本运作也开始逐渐增加。

过去几年,中国企业在电池制造与系统集成方面已经形成规模优势,但在海外项目开发、电力交易以及能源管理软件等环节仍存在一定差距。

因此,一部分企业开始通过投资或收购海外项目公司、系统集成商或能源平台企业,加速进入当地市场。除了并购之外,中国企业也在通过本地化建厂等方式加速海外布局。

2026年2月,全球光储巨头阳光电源在波兰的制造基地规划年产12.5GWh储能系统,同时在埃及启动配套10GWh储能制造工厂,构建本地制造直供本地项目的产业闭环。

随着欧洲、北美以及中东地区储能需求持续增长,跨境并购很可能成为中国储能企业全球化布局的重要路径。

储能并购背后的产业三大趋势

从产业链结构来看,本轮储能并购主要集中在几个关键环节:电池与材料技术、储能系统集成、能量管理软件与平台,以及储能电站资产开发与运营。

不同类型企业正围绕这些环节展开整合,通过收购补齐技术能力、渠道资源或项目储备,逐步构建完整的储能产业生态。

并购交易的增加,并不仅仅意味着资本活跃,更反映出储能产业正在进入新的发展阶段。

首先,产业链整合正在加速,储能系统已经从单一电池产品逐渐演化为复杂的能源基础设施。

其中不仅包括电池制造,还涉及系统集成、能量管理软件、消防安全以及运维服务等多个环节。

在这种情况下,单一企业很难独立完成全部能力建设,因此通过并购方式整合产业链资源,成为许多企业提升竞争力的重要路径。

其次,跨界资本正在持续进入储能行业。

过去几年中,进入储能赛道的企业不仅包括新能源公司,也包括传统制造业、家电企业以及部分互联网和科技企业。

这些企业往往通过投资或收购成熟企业,快速建立技术与产品体系,从而缩短技术积累和市场拓展周期。随着储能市场规模持续扩大,跨界资本通过并购切入产业链的趋势预计仍将延续。

第三,行业集中度正在逐渐提升。

在行业早期快速扩张阶段,大量企业在需求爆发阶段迅速进入市场。但随着技术要求、资金规模以及项目运营能力不断提高,一部分缺乏竞争优势的企业开始被淘汰,而头部企业则通过并购进一步扩大规模。

长期来看,储能产业可能会像光伏与动力电池行业一样,逐渐形成由少数龙头企业主导的市场格局。

因此,从更宏观的角度来看,储能并购潮实际上是产业从高速扩张阶段走向成熟阶段的重要信号。当竞争维度从“是否进入市场”转向“谁能提供更可靠的系统解决方案”时,企业之间的资源整合也会随之加速。

尾声

储能并购潮的背后,是一个产业从迅速扩张走向结构重塑的关键节点。

过去几年,行业依靠需求爆发和资本涌入实现了规模跃迁,而当市场逐渐回归理性,真正决定竞争胜负的将不再只是产能规模的单一博弈,而更注重系统效率、运营能力与全球化布局的综合考虑。

可以预见的是,未来几年储能行业的整合仍将持续。

一部分企业将通过并购补齐技术与市场短板,快速扩大竞争优势;另一部分企业则可能在价格战与技术迭代中逐步退出。随着产业链集中度提升,头部企业的生态优势也将愈发明显。

对于资本市场而言,并购只是开始,真正的考验在于整合后的协同能力。

那些能够完成技术、供应链与市场融合的企业,或许将成为下一轮储能产业周期中的核心玩家。

当这一轮并购潮最终沉淀下来,一个新的储能产业格局,也将随之浮出水面。