2026-03-25 15:24

扫码打开虎嗅APP

本文来自微信公众号: 湾酒观察 ,作者:王静娟,原文标题:《组织架构再次调整!或连续两年业绩未达标,今世缘慌了?》

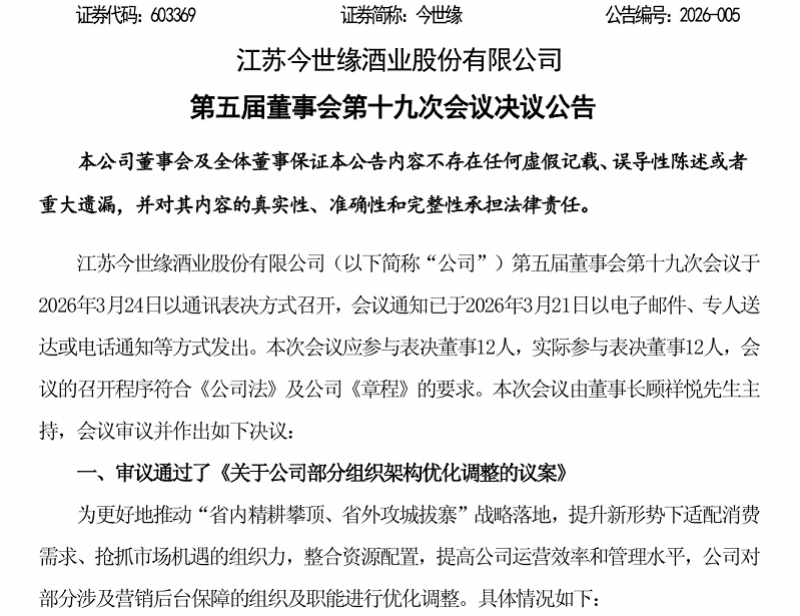

3月24日晚,今世缘发布第五届董事会第十九次会议决议公告,审议通过了《关于公司部分组织架构优化调整的议案》。公司宣布新成立品牌传播管理部、数字化营销中心,并对文化部、销售部等多个核心部门的职能进行深度调整。这距离其2025年的大规模组织重整,仅仅过去了一年时间。

密集的组织架构调整,往往被视为企业应对市场变化、寻求新增长动力的先兆。但对于今世缘而言,这背后折射出的更多是业绩下滑的焦虑。2025年前三季度,公司营收与净利润双双大幅下滑,昔日的高增长势头不再;2024年未完成的经营目标,叠加2025年几乎确定性的“爽约”,使得这家长期盘踞江苏、志在全国化的区域名酒,正面临前所未有的增长困境。

公告发布次日,今世缘股价先下跌后回升,截至发稿报27.45元/股,总市值为342.25亿元。

根据公告,此次组织架构调整的核心逻辑,聚焦于“营销后台保障的组织及职能优化”。

公告显示,今世缘新成立品牌传播管理部,将原本分散在销售部的硬广媒介管理职能,以及原文化部的品牌管理、融媒体运营等职能进行整合,统一负责品牌体系完善、产品宣传、新媒体运营、舆情管理等工作。

与此同时,今世缘新成立数字化营销中心,负责构建全流程数字化运营体系,推进数字化宴席、终端赋能、会员体系建设及线上线下一体化营销闭环,销售部的营销数字化推进职能划入该中心。这一举措意味着,今世缘正试图通过数字化手段重构其营销链路。

第三个调整是,文化部更名为企业文化部,负责企业文化建设,提炼并输出企业使命、愿景、价值观及相关案例,内外部企业文化氛围营造。原产品管理职能划入销售部,品牌管理、融媒体管理、设计、网络管理等职能划入品牌传播管理部。

最后是调整销售部职能,增加文创产品开发与管理职能、产品管理职能、营销策略制定与落实职能,不再承担品牌传播(硬广媒介管理)职能、营销数字化推进职能。

至此,今世缘内部组织机构增至33个。整体来看,此次调整的方向,是通过厘清品牌、数字化、销售三大核心职能的边界,提升营销后台对前端的支撑效率。

事实上,今世缘在2025年刚刚完成了一次大规模的组织架构重整,涉及销售端的多个部门完成改革。彼时,今世缘新设了客户关系管理部,将其提升为独立核心部门,统筹会员全周期运营、大客户开发与服务体系建设,直接对接B端经销商与C端消费者,试图打破过去销售部门分散管理客户、服务脱节的局面。

同时,公司撤销战略研究部,将其战略规划职能并入企管部,市场分析、竞品策略等职能直接划入销售部;此外,销售端“三部一司”的深度改革,强化了厂商协同机制,加大省外市场投入,明确“育商、扶商、富商、强商”的合作理念,为全国化布局夯实组织基础。

对比2025年与2026年这两次组织架构调整,不难发现今世缘的改革侧重点已发生明显转移。当下,今世缘意在通过品牌、数字化、销售三大职能的重新划分,解决资源分散、协同效率低的问题。从2025年底冠名《国剧盛典》到2026年宣布再度成为“苏超”赞助商,今世缘在营销上可谓火力全开。

然而,两年内连续进行大规模组织架构调整,折射出的是企业业绩急转直下背后的焦虑。

2025年前三季度,今世缘交出了一份营收净利双双下滑的成绩单:营业收入88.8亿元,同比下降10.7%;归母净利润25.5亿元,同比下降17.4%。其中第三季度单季,营收同比下滑26.8%,净利润更是近乎腰斩,暴跌48.7%。对于三季度净利润的大幅下降,公司在财报中解释为“受行业形势影响”,但深层次的原因显然更为复杂。

首先,今世缘或面临连续两年未能完成经营目标的窘境。2024年,公司设定的经营目标为总营收122亿元左右、净利润37亿元左右,但最终实际营收115.46亿元、净利润34.12亿元,双双爽约。

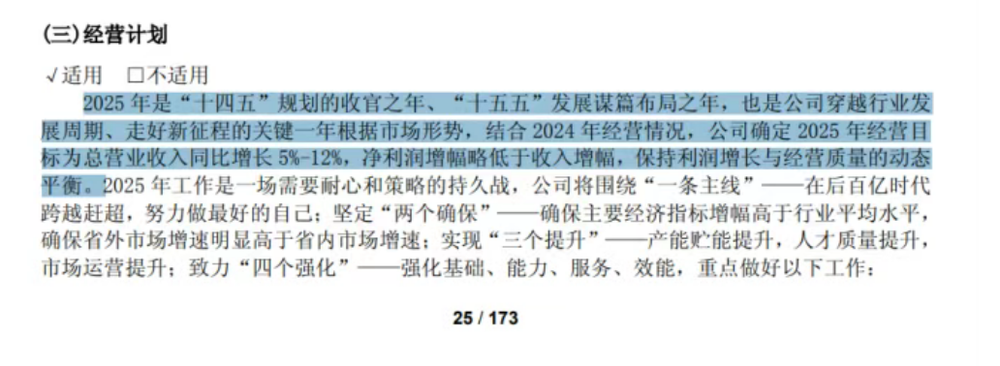

进入2025年,公司曾在2024年年报中明确提出:“结合2024年经营情况,公司确定2025年经营日标为总营业收入同比增长5%-12%,净利润增幅略低于收入增幅,保持利润增长与经营质量的动态平衡”,但从前三季度营收同比下降超10%的表现来看,今世缘2025年全年业绩要实现与上年持平都不易,增长更是几乎没有可能。连续两年完不成经营计划,不仅打击市场信心,更暴露出公司在战略执行与市场预判上的偏差。

其次,省外市场拓展成效缓慢,全国化战略突破不易。从区域收入来看,2025年前三季度,今世缘在江苏省内外的收入为79.55亿元,同比下降12.40%,省内市场收入占总营收比重仍高达90%。省外市场收入仅为8.04亿元,同比微增0.06%,几乎原地踏步。这一数据意味着,尽管公司近年来在省外市场持续加大营销投入,喊出“攻城拔寨”的口号,但品牌的市场开拓并未取得实质性突破。

再者,省内市场的“精耕攀顶”同样面临巨大压力。作为江苏市场的本土龙头,今世缘长期与洋河股份形成双雄对峙的格局。但随着白酒行业进入存量竞争时代,省内市场的内卷程度不断加剧,头部名酒渠道下沉、区域品牌价格战激烈,今世缘在江苏本土的增长已经不能延续。

从行业角度,区域白酒整体发展均承压。当行业集中度持续提升、全国性名酒不断挤压区域市场空间时,区域酒企既要守住本土根据地,又要投入巨资进行全国化拓展,往往陷入“两线作战”的被动局面。

对于今世缘而言,频繁的组织调整,既是企业自我革新的勇气体现,也折射出其面对增长困境的焦虑。然而,这些组织变革能否在短期内扭转业绩下滑的颓势,让今世缘重回增长轨道,显然要打上一个问号。