2026-03-25 16:05

扫码打开虎嗅APP

本文来自微信公众号: 深潮 TechFlow ,作者:值得关注的,原文标题:《买不到 Anthropic 的人,把它的影子股炒到了 16 倍》

上周四,纽交所多了一只新股票,代码VCX。

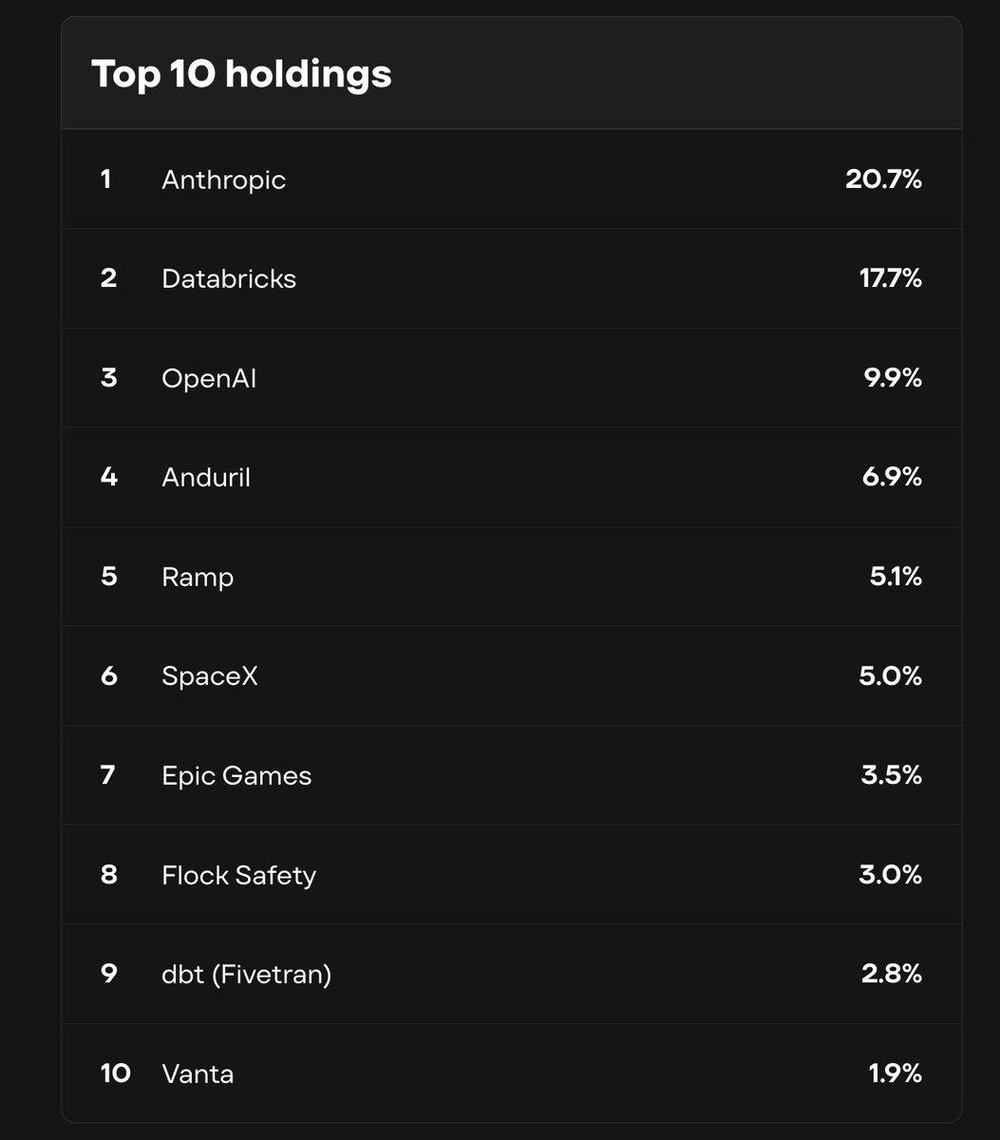

它其实是一只基金。基金里装着Anthropic、OpenAI、SpaceX这些公司的股份。其中Anthropic占了21%,OpenAI占10%。

这些公司有一个共同点:都没上市,普通人买不到它们的股票。

VCX是目前市面上极少数能让普通投资者间接持有Anthropic股份的东西。

它的净资产值是每股19美元。上市第一天,开盘价42,盘中冲到125,收盘76。第四个交易日,盘中最高315美元,两次触发波动熔断。

四天,从19涨到315。

投资者等于在用16倍于实际资产价值的价格抢购这只基金。不是因为基金经理有多厉害,是因为里面有Anthropic。

一个月前,Anthropic刚以3800亿美元的估值融了300亿美元,是今年全球第二大融资。年化收入140亿美元。但它不上市,没有股票代码,你在任何券商的搜索框里都找不到它。

买不到正主,就去抢影子。VCX目前就是Anthropic的影子,或者说是AI FOMO症的影子。

VCX不是传统意义上的基金。

普通基金,你觉得贵了可以等它跌,因为基金经理可以增发份额,供给是弹性的。VCX是闭端基金,上市时份额就锁死了,不会再变多。

更关键的是,绝大多数份额根本不能卖。2月20日之前买入的投资者,股份被锁定六个月,要到9月才能交易。VCX有超过10万名投资者,但现在市面上真正能流通的份额只有很小一部分。

这意味着什么?想买的人很多,能买到的份额极少。少量的买盘就能把价格拧到变形。

所以那个16倍溢价,其实定价的是「想碰Anthropic的人有多少,而门有多窄」。只是这种饥渴也不是VCX自己制造的。

图:Fundrise的VCX基金持仓TOP10

过去十年,科技行业发生了一个结构性的变化:最好的公司越来越晚上市,甚至根本不上市。

2012年Facebook上市的时候,估值1040亿美元,这在当时已经是天文数字。今天Anthropic的私募估值是Facebook当年IPO的三倍多,但它之前连明确的上市计划都没有;

OpenAI估值5000亿,也没上市。SpaceX准备IPO的消息传了一年多,至今没有确切日期。

十年前,一家公司做到这个体量,早就在纽交所敲钟了。现在它们不需要。私募市场能提供几乎无限的资金,不用面对季报压力,不用应付散户和做空者。

对创始人来说,这是理性选择。对普通投资者来说,这意味着历史上增长最快的一批公司,你只能隔着玻璃看。

VCX本来是打算3月9日上市的,因为伊朗战争推迟了十天。十天里,什么都没变——Anthropic没有涨价也没有跌价,基金的持仓一股没动。但推迟本身又多酝酿了十天的期待。

等它终于挂牌的那天,所有被闷了十天的需求,挤进了一个极窄的通道。

想接触没上市公司的股票,路不只有VCX基金这一条。

但在说这些门路之前,有一个更基本的问题:Anthropic没上市,一只公开交易的基金是怎么拿到它股份的?

答案是后门。

大型私有公司每隔几个月就会做一轮融资,从A轮到G轮,每轮都让新的投资者进场。Anthropic上个月刚关了一轮300亿美元的Series G,参与的机构从GIC到红杉到高盛排了一长串。这些轮次通常只对机构投资者开放,门槛动辄千万美元起。

但还有第二条路。

公司没上市,不代表它的股份不能私下交易。早期员工、天使投资人手里都有股份,其中一些人想提前套现。于是就有了私有公司的二级市场——不公开、不透明,但交易真实发生。

Fundrise从2022年就开始在这两条路上买入,当时私有科技公司的估值刚经历了一轮暴跌,价格便宜。四年下来,攒出了一个包含Anthropic、OpenAI、SpaceX的组合。然后装进VCX,挂到纽交所,普通人就能像买股票一样买入了。

同一个月,至少还有三只类似的基金在纽交所交易,卖的都是同一个概念:

把后门买到的东西,从前门卖给你。

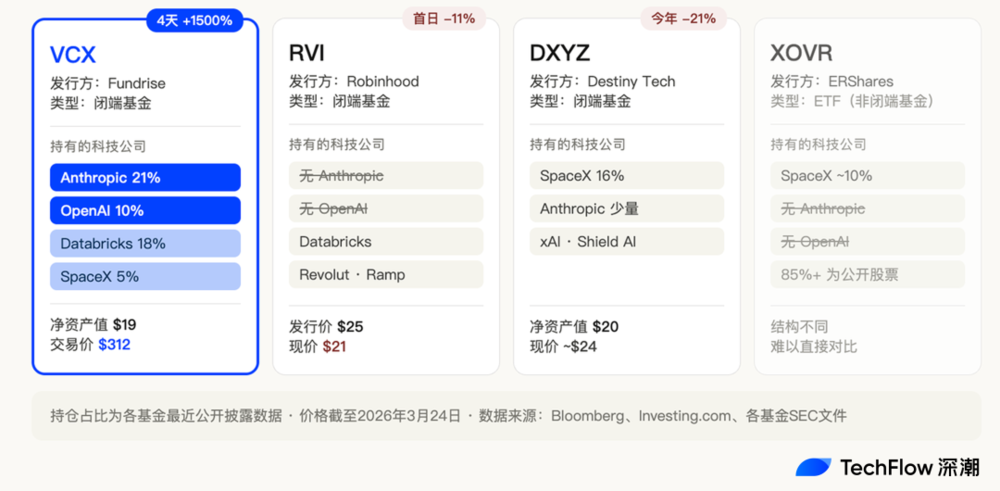

Robinhood做了一只叫RVI的基金,3月6日上市,发行价25美元。持仓包括Databricks、Revolut、Ramp,都是不错的私有公司。上市首日跌了11%,收盘21美元。

Destiny Tech100,代码DXYZ,2024年就上市了,算是这个赛道的先行者。重仓SpaceX,持仓占比16%。今年2月才通过间接方式加了一点Anthropic的敞口。现在股价趴在24美元附近。

还有一只XOVR,是第一只被批准直接持有私有公司股权的ETF,SpaceX大约占21%。

四只基金,结构差不多,概念差不多,都在同一个交易所交易。但命运完全不同。

VCX四天涨了1500%。RVI首日破发。DXYZ不温不火。

VCX持有21%的Anthropic和10%的OpenAI。RVI的持仓里既没有Anthropic也没有OpenAI。DXYZ的Anthropic敞口是最近才加的,比例很小。

这说明,至少在当下,市场其实不是在抢「私有公司的股份」。市场在抢Anthropic。

谁离它们近,谁就值钱。

Robinhood的RVI输就输在这里。Databricks和Revolut当然是好公司,但显然那现在,它们不是让人愿意付16倍溢价的那个名字。

312美元买入VCX的人,赌的是什么?

赌的是在门打开之前,还有人愿意出更高的价来为得不到Anthropic买单。

不过,这扇门不会永远关着。

VCX有超过10万名投资者,其中绝大多数人的股份被锁定了六个月。锁定期到9月19日结束。届时大量股份将涌入市场,供给会在一夜之间从极度稀缺变成充裕。

VCX之所以能卖到16倍溢价,一半是因为里面有Anthropic,另一半或许是因为能卖的份额太少。锁定期一到,第二个条件就消失了。

还有一个更大的变量。

Anthropic、OpenAI、SpaceX,这三家公司都在传2026年下半年到2027年IPO。Anthropic上个月刚融了300亿美元,估值3800亿,已经聘请了硅谷律所Wilson Sonsini做上市准备。SpaceX的CFO从去年底开始和投资者沟通IPO事宜,目标是今年年中。

一旦正主上市,影子就不值钱了。

如果你可以直接在券商搜索框里打出Anthropic的股票代码,为什么还要花16倍溢价去买一只间接持有它的基金?

比如前文说的2024年DXYZ刚上市的时候也疯涨过一阵,后来SpaceX迟迟不上市,热度退了,股价从高点跌了一半还多。

所以,VCX的投资者正在经历一个经典的倒计时。

他们花16倍价格买到的不是Anthropic的股份,是一张有保质期的门票。门什么时候开,取决于Anthropic什么时候决定上市。

在那之前,溢价靠稀缺性维持;在那之后,溢价归零。

但影子股这件事本身,不是偶然的。

每一轮技术浪潮都会制造同样的焦虑:最重要的公司你买不到。2000年代是Google上市前,高盛的员工在内部拼命争抢配额。2020年是SpaceX,硅谷的二级市场中间商一夜之间成了最抢手的人脉。

现在轮到了AI。

而且这一次焦虑更深,Anthropic和OpenAI现在不一定挣钱,但它们在重写规则。因为AI的影响,SaaS股崩了,安全股崩了,IBM一天跌掉310亿美元。

投资者看到的不只是「这家公司很赚钱」,而是「如果我不站在它这边,我可能站在被它碾过的那边」。

VCX的16倍溢价,定价的不完全是一只基金,是这种焦虑本身。

门票会过期,溢价会消退。但只要AI还在加速,只要最值钱的公司还关着门,就会有人愿意为影子付出不理性的价格。

不是因为影子值这个钱,是因为被关在门外的感觉,太贵了。