2026-03-25 20:55

扫码打开虎嗅APP

本文来自微信公众号: 时代周报 ,编辑:杨春霞,作者:张钇璟

3月23日,康师傅控股(00322.HK,以下简称“康师傅”)发布公告披露2025年度业绩。

报告期内,该集团实现营收790.68亿元,较上年减少15.83亿元,同比下降2.0%,为近九年来首次出现年度营收同比下滑;但股东应占净利润达45.01亿元,较上年增加7.67亿元,同比增长20.5%,创下上市以来历史新高。

不过,需要指出的是,2025年公司股东应占经调整溢利为42.45亿元,较上一年增加5.25亿元。

虽然相比于老对手统一企业中国(00220.HK,以下简称“统一”)营收、利润均同比双增的表现,康师傅的这张“增利不增收”的成绩单略显逊色。数据显示,2025年,统一实现营收317.14亿元,同比增长4.6%;权益持有人应占净利润20.50亿元,同比增长10.9%。

不过,中国食品产业分析师朱丹蓬接受时代周报记者采访时表示,2025年快消行业内很多企业都呈现出营收、利润双下滑态势。作为传统的巨头,康师傅尽管营收有轻微的下滑,但能取得利润增长已经实属难能可贵。

△图源:时代周报记者摄

此外,资深企业管理层专家、高级咨询师董鹏指出,康师傅这种“增利不增收”的格局,印证了企业已从过去抢占市场份额的扩张策略,转向筑牢利润安全垫的防守策略,属于被动调整但贴合当下市场环境的务实选择。

在年报发布后次日,康师傅股价一路走高,截至收盘,报收13.22港元/股,较前一交易日上涨9.98%,总市值约745亿港元。

过去一年,康师傅营收整体收缩,核心源于第一大营收支柱——饮品业务的增长失速。

康师傅的营收主要由方便面、饮品两大业务组成。2025年,该集团饮品业务实现营收501.23亿元,同比下降2.9%,较2024年少卖了14.98亿元;方便面业务营收284.21亿元,同比微幅增长。

拉长时间线来看,饮品业务曾是康师傅营收连续多年增长的核心引擎。2021年—2024年,康师傅饮品业务收入增速分别达20.18%、7.89%、5.39%、1.34%,连续四年保持正增长;而同期方便面业务表现起伏不定,收入增速分别为-3.60%、4.17%、-2.84%、-1.31%,常年成为拖累业绩的板块。

2025年,两大核心业务的走势彻底反转。原本增长乏力的方便面业务实现止跌回稳,全年营收284.21亿元,同比微幅增长;细分品类来看,中价袋面、干脆面及其他品类收入分别同比上升0.1%、12%,仅容器面、高价袋面收入同比微降0.1%、0.3%。

而原本作为增长引擎的饮品业务,却首次遭遇全面增长瓶颈。细分品类来看,报告期内,除了碳酸及其他饮料收入同比增长,即饮茶、包装水、果汁三大核心品类收入均出现下滑,且下滑幅度均超过5%。

△图源:2025年度业绩演示材料

不过,饮品业务的增长承压,并非康师傅独自面临的难题。

从竞争对手表现来看,2025年统一饮品业务实现收入194.71亿元,同比仅增长1.2%,增速较上年大幅回落7个百分点,同样面临增长乏力的困境。

在朱丹蓬看来,两大传统巨头饮品业务增长承压,一定程度上是市场份额被现制茶饮、现磨咖啡赛道持续蚕食的结果。

据悉,在去年的外卖大战期间,部分消费者对现制咖啡价格的心理锚点从9.9元下移到6.9元甚至5元左右,现制茶饮的价格心理锚点从15~20元降至5~10元区间,逼近瓶装饮料(乳饮料、果汁)以及液态奶的价格带。

据第三方平台“马上赢”的调研数据,2024年12月—2025年11月,康师傅、统一位居即饮茶和即饮奶茶市场第二、第三位,仅次于农夫山泉;但这两大巨头的市场份额和销售额同比均有所下滑。

从营收规模来看,康师傅长期以来都是饮料行业的“一哥”,而2025年农夫山泉实现营收525.53亿元,已超过康师傅饮料业务501.23亿的营收。

需要提及的是,在2026年1月1日,康师傅进行了一场权力交接,创始人第三子魏宏丞担任CEO,与现任董事会主席魏宏名形成“兄弟共治”格局。据了解,魏宏丞已在康师傅体系内深耕超10年,尤其对公司第一大营收支柱饮品业务有着深厚的一线操盘经验。

公开履历显示,2015年2月,魏宏丞获委任为康师傅饮品董事,2019年起担任该板块董事长。在其主导下,康师傅饮品完成“全品类布局”战略,推出无糖茶、气泡水等多款爆款产品。

朱丹蓬认为,在新任首席执行官魏宏丞的带领下,康师傅饮品业务若能进一步完善并夯实产品矩阵,依托自身的品牌效应、规模效应、粉丝效应,以及完整的供应链体系,其2026年的发展依然值得市场期待。

就公司管理层后续计划如何提振饮品业务及业绩等相关问题,时代周报记者向康师傅发送了采访提纲,截至发稿,未获得回复。

营收端承压之下,康师傅净利润之所以能创下新高,产品“涨价”或许是背后主要原因之一。

资料显示,2024年一季度,康师傅曾对旗下1L装冰红茶、绿茶、茉莉蜜茶等饮料进行提价,零售价由4元涨至5元。2024年5月,康师傅再度将—袋方便面的零售价由2.8元调整至3元,桶装面的建议零售价则由4.5元调整至5元。

产品涨价,不可避免地冲击了销量。在2025年中期业绩会上,管理层就曾坦言,受提价影响,2025年上半年500mL装冰红茶等饮品的量还是持平的,但1L装却出现了衰退。

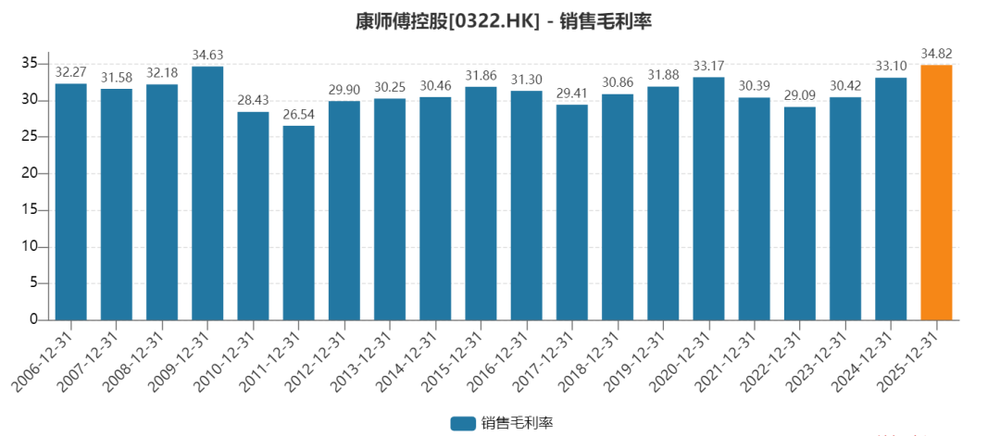

但涨价带来的盈利改善效果更为显著。财报数据显示,2025年康师傅毛利率为34.8%,较2024年提高了1.7个百分点,达到近年来的新高。其中,方便面业务实现毛利84.44亿元,同比增长3.7%;毛利率较2024年的28.6%升至29.7%,提高了1.1个百分点。对于方便面业务毛利率改善的原因,康师傅给出的解释为“因售价及原材料价格有利”。

△图源:Wind

同期,饮品业务实现毛利188.07亿元,同比增长3.1%;毛利率较2024年的35.3%升至37.5%,提高了2.2个百分点。

在毛利率同比提高带动下,2025年康师傅方便面业务实现股东应占净利润22.52亿元,同比增长10.1%,较2024年多赚了2.07亿元;饮品业务实现股东应占净利润22.74亿元,同比增长18.5%,较2024年多赚了3.55亿元。

值得注意的是,在公司利润大幅增长的这一年里,康师傅的经销商数量却出现锐减。截至2025年底,康师傅控股拥有经销商57609家,较2024年末的67215家,减少了9606家。

涨价的短期红利推高了康师傅的利润,却未能阻止营收下滑与渠道收缩。随着新任CEO接棒,如何化解“增利不增收”的结构性矛盾,或将决定这家传统巨头能否在变局中稳住阵脚。