2026-03-25 23:22

扫码打开虎嗅APP

本文来自微信公众号: 海豚研究 ,作者:海豚君,原文标题:《农夫山泉:防御转进攻,“水茅” 强势狂飙!》

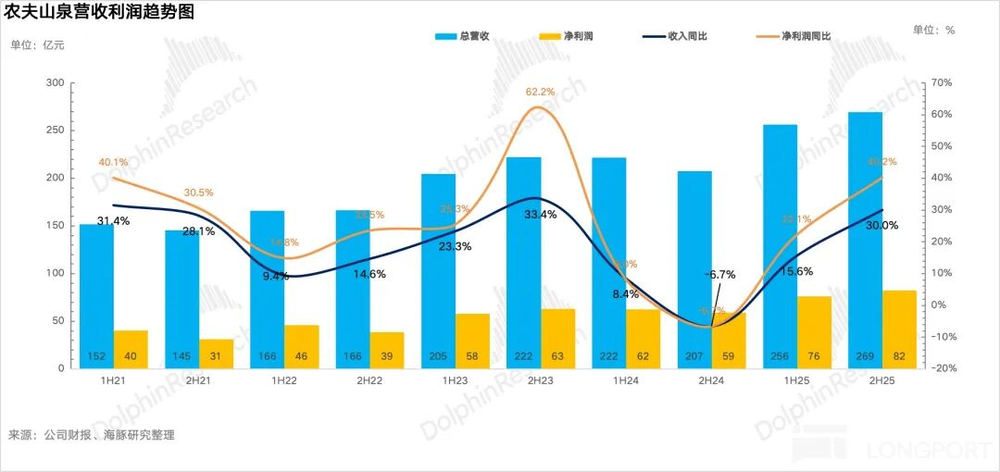

北京时间3月24日晚间,农夫山泉(9633.HK)发布了2025年H2业绩,整体上,下半年农夫在“万店陈列”高强度渠道进攻下,包装水和茶饮带动公司业绩强劲增长,是一份超预期的业绩。

具体要点如下:

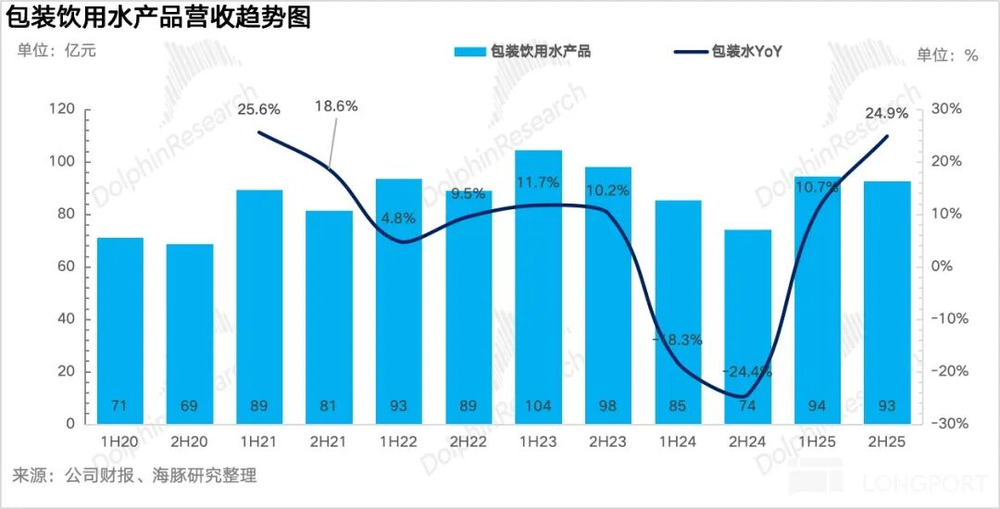

1、包装水盈利能力创新高:2H25包装水业务实现营收92.7亿元,同比增长25%,在上半年恢复正增长后环比进一步提速。

一方面,农夫旺季在商超、便利店、社区小店全面实施"万箱陈列",通过大规模堆头与货架独占提升终端掌控力;

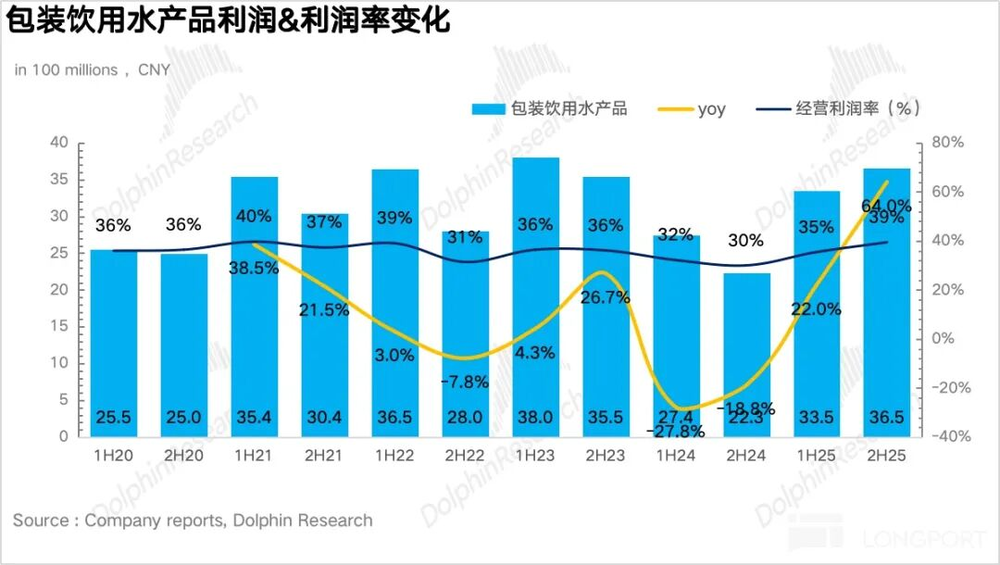

此外,农夫利用绿瓶此前占领的堆头和渠道位置继续增加红瓶水的比例,结合调研信息,红瓶水在包装水收入中的比例已经修复到82%左右(此前最低为75%),带动包装水业务经营利润率提升到39.4%,创新高。

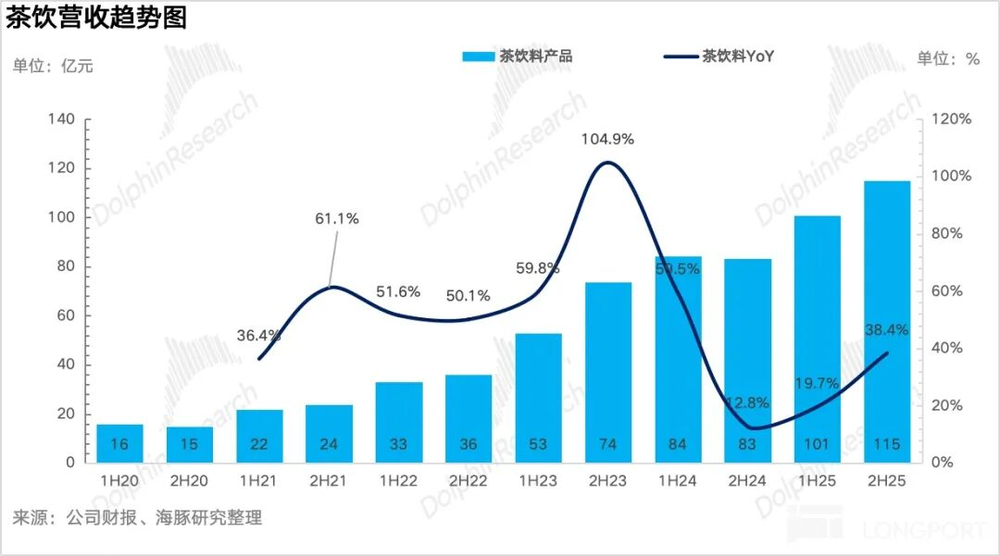

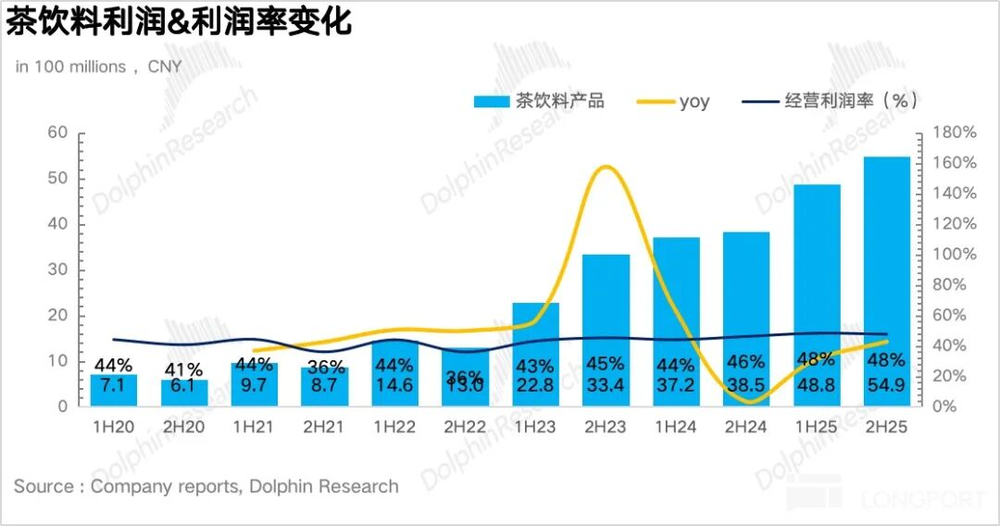

2、茶饮成为公司第一大增长引擎:2H25茶饮业务实现营收115亿元,同比增长38.4%,收入规模正式超越包装水,成为公司的第一大增长引擎。

冬季,农夫在全国范围大规模铺设热饮柜,将东方树叶从传统冷饮产品转化为冬季热饮选择,极大程度拓宽了产品的消费场景。

此外,虽然公司通过“一元乐享”活动进行了小幅让利,使得经营利润率环比上半年略有下滑达到47.7%,但茶饮依然是农夫最赚钱的业务。

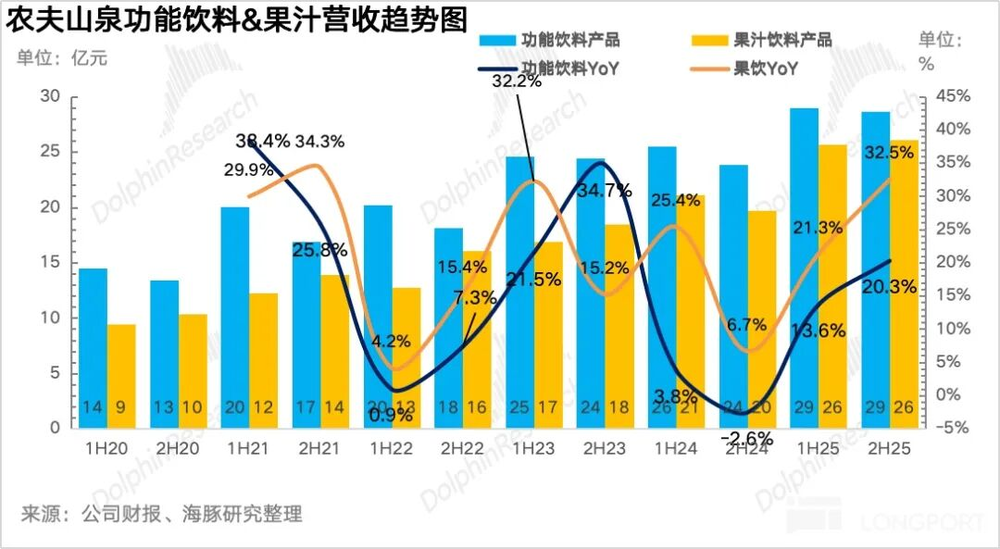

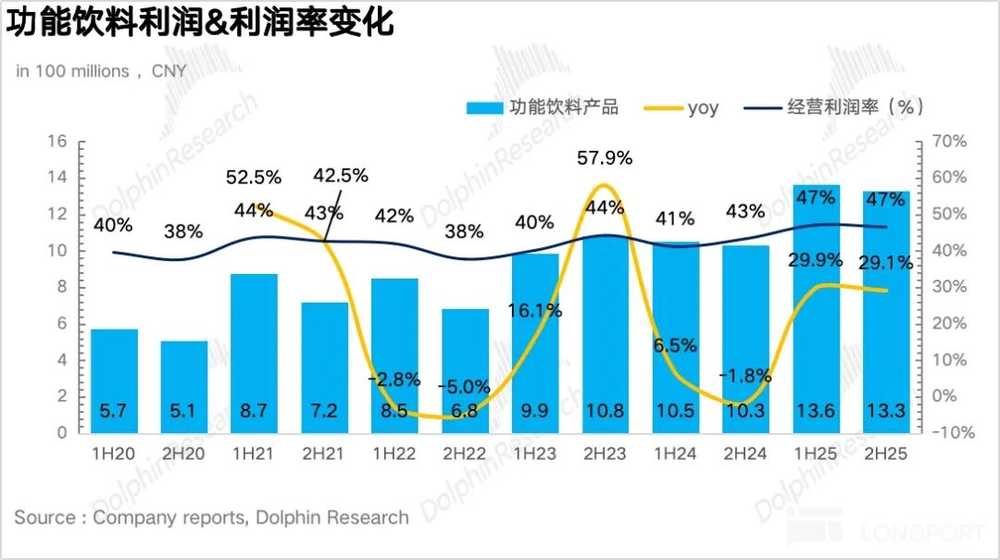

3、功能饮料&果汁加速进行产品迭代:受益于电解质水(力量帝)下半年的加速铺货以及尖叫系列产品矩阵的全面升级,功能性饮料下半年同比增长20%,表现小超预期。

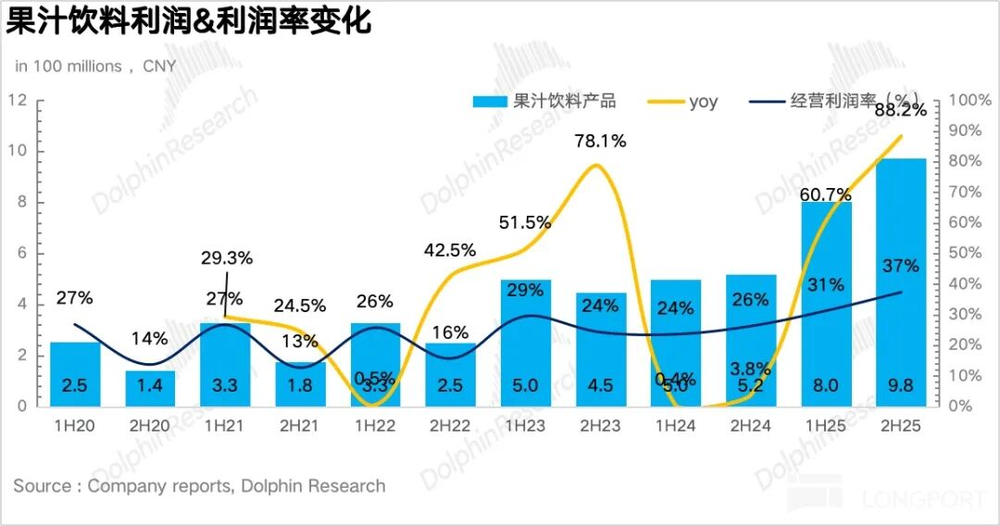

而果汁业务方面,伴随高端化战略的持续推进,17.5°NFC果汁下半年推出1L家庭装,切入家庭早餐、聚会场景,果汁业务经营利润率达到37.3%,创新高。

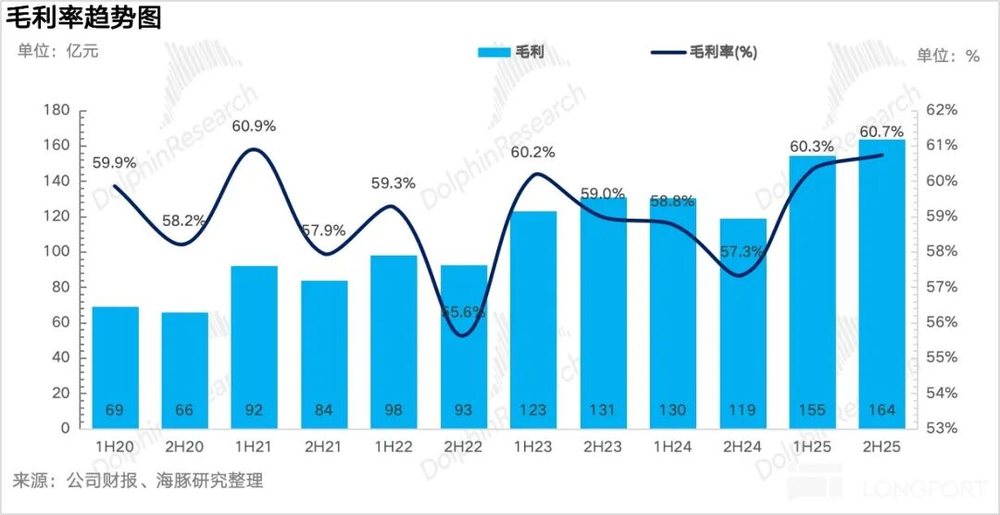

4、毛利率持续提升。毛利率上,一方面公司的关键原材料和包材(PET,瓦楞纸)下半年均处于低位运行,叠加红瓶水以及其他高毛利品类(电解质水、NFC果汁、力量帝)的放量,下半年公司毛利率大幅提升3.4pct达到60.7%。

5、经营杠杆释放,利润超预期。

销售费用方面,农夫逐步取消了低效电视广告投放,转向短视频、直播等新媒体渠道,并且通过加强冰柜陈列减少了无效促销的投入,销售费用率下滑2.5pct达到17.8%,创新低;

而管理费用因为股权激励以及数字化建设的投入阶段性投放有所增加,最终公司实现净利率30.6%,创历史新高,超出市场预期。

6、财务信息概览:

海豚君整体观点:

毫无疑问,在海豚君看来农夫下半年又交出了一份全面超预期的亮眼答卷。

先说包装水业务,由于怡宝、娃哈哈等对手下半年仍在进行常态化促销、在全国多个城市的社区超市和便利店,便利店、电商平台同步降价,价格战从三四线城市向一二线核心市场蔓延,以价换量不断冲击行业价格体系。

外资行也通过高频数据追踪到下半年包装水价格指数持续走低,因此市场担忧农夫会被迫跟进降价影响毛利率。

另一方面,考虑到下半年农夫激进推进"万箱陈列"策略,而一般来说这种地推策略需要给经销商极高的返利,并支付巨额的陈列费、堆头费,市场担心也会进而影响到包装水业务最终的经营利润。

但从实际的结果看,农夫下半年坚持不打价格战,通过渠道精细化投放替代低价促销,绿瓶低价策略仅覆盖三四线下沉市场,基本没影响到红瓶的价格体系,相当于绿瓶完成了“进场占位”的使命后,成功把流量导回了红瓶。

另外,在地推上,农夫放弃了传统“一刀切”的巨额堆头费,取而代之的是更加精细化的分级投放,核心门店重点投放,普通门店轻量化陈列,背后反映出的是农夫数字化管控能力的提升,这一点可以类比东鹏饮料。

最终包装水业务在快速增长的基础上还实现了盈利能力的新高,这也是海豚君认为最亮眼的地方。

再看茶饮料,实际上和包装水类似,考虑到三得利、果子熟了以及各大乳企(伊利、蒙牛)纷纷“杀入”无糖茶,赛道变卷之后市场担心东方树叶会为了保份额跟进降价影响利润的释放。

但从实际的结果看,东方树叶不仅没降价,反而在下半年加大1.5L大规格装的推进力度变相提升了客单价。

结合渠道调研信息,由于上述新品牌口感参差不齐、供应链不稳定,很多消费者在尝试后出现“审美疲劳”,最终回流至东方树叶,再次反映出东方树叶本身过硬的产品力。

但由于市场对农夫无糖茶的预期一直就比较高,因此从预期差的角度来说不如包装水业务惊艳。

更详细价值分析已发布在长桥App「动态-深度(投研)」栏目同名文章。

以下为财报详细解读

由于农夫的业绩按包装水、茶饮、功能性饮料、果汁四大品类进行披露,因此后文我们也按照这个顺序逐一分析。

25H2公司共实现营收269.3亿元,同比增长30%,净利润82.5亿元,同比增长40%,整体上,下半年农夫在“万店陈列”高强度渠道进攻下,包装水和茶饮带动公司业绩强劲增长,另一方面,伴随公司运营能力的提升,经营杠杆释放下,利润也加速释放,是一份全面超预期的业绩。

25H2包装水业务实现营收92.7亿元,同比增长25%,在上半年恢复正增长后下半年环比进一步提速。

具体拆分来看,借助前期绿瓶投放抢占的市占率,公司下半年进一步加大了红瓶水推广力度,完成红瓶替代绿瓶的结构升级,结合调研信息,红瓶水在包装水收入中的比例从上半年78%进一步提升至年底82%左右。

具体策略上,下半年农夫对经销商下达了更加明确的排面比例要求。要求红瓶与绿瓶的陈列比例不得低于7:3。如果经销商只推绿瓶而不达标红水的陈列,将无法拿到季度末的高额返利。

另一方面,公司还调整了阶梯返利政策。虽然绿瓶水跑量大,但单箱返利被压缩;相比之下,提高红瓶水的单箱配送激励,诱导终端店主主动把红水摆在收银台等黄金位置。

此外,农夫在2025年开始加大力度推广大包装红瓶水(1.5L、2L、4L等规格)。由于大包装的主要出货渠道为家庭、餐饮,替代自来水用于煮饭、泡茶等高频需求,因此消费者往往更加注重水源的健康性,更加契合红瓶水的定位。

此外,伴随红瓶水占比的提升,包装水业务的经营利润率进一步提升至39.4%,创新高。

2H25茶饮业务实现营收115亿元,同比增长38.4%,收入规模正式超越包装水,成为公司的第一大增长引擎。

一方面,冬季,农夫在全国范围大规模铺设热饮柜,将东方树叶从传统冷饮产品转化为冬季热饮选择,极大程度拓宽了产品的消费场景。

另一方面,下半年公司加大了1.5L大包装的推进力度,虽然单瓶价格更高,但单毫升成本降低,刺激了重度用户的囤货意愿,下半年由于夏季漫长,大规格装也贡献了巨大的营收增量。

此外,农夫利用东方树叶的强势地位,要求渠道必须给予包装水同等的陈列待遇,因此从市占率角度看,尽管2025年无糖茶赛道涌入了大批新进入者,但体量和东方树叶相比完全不在一个档次。

结合调研信息,下半年农夫的无糖茶市占率一度进一步提升至80%以上,基本是寡头垄断、一家独大的局面。

从盈利能力上看,虽然公司通过“一元乐享”活动进行了小幅让利,使得经营利润率环比上半年略有下滑达到47.7%,但茶饮依然是农夫最赚钱的业务。

虽然功能性饮料&果汁这两项业务对于公司来说先发优势不足,相较于包装水&茶饮而言资源投入相对较少,但下半年二者的表现依然非常亮眼。

功能饮料(包括尖叫、力量帝等品牌)下半年实现营收28.6亿元,同比增长20%,环比有所提速,主要是受益于电解质水(力量帝)下半年的加速铺货以及尖叫系列产品矩阵的全面升级

果汁饮料实现营收26.1亿元,同比增长33%,其中表现比较亮眼的是17.5°NFC橙汁,受益于健康化趋势,公司去年年底和山姆渠道达成合作后NFC橙汁进驻山姆超市成为热销单品,有效拓展了家庭场景的消费。

而更超预期的地方在于,伴随果汁业务高端化推进,下半年果汁的经营利润率大幅提升了10pct达到37.3%。

毛利率上,一方面公司的关键原材料和包材(PET,瓦楞纸)下半年均处于低位运行,叠加红瓶水以及其他高毛利品类(电解质水、NFC果汁、力量帝)的放量,下半年公司毛利率大幅提升3.4pct达到60.7%。

销售费用方面,农夫逐步取消了低效电视广告投放,转向短视频、直播等新媒体渠道,并且通过加强冰柜陈列减少了无效促销的投入,销售费用率下滑2.5pct达到17.8%,创新低,而管理费用因为股权激励以及数字化建设的投入阶段性投放有所增加,最终公司实现净利率30.6%,超出市场预期。