2026-03-30 23:19

速览

本文来自微信公众号: 海豚研究 ,作者:海豚君

在大模型商业模式分析《深扒Minimax与智谱:大模型,一场算力强度与融资耐力的残酷绝杀?》中,海豚君说过,在当下模型高成本、快迭代的背景下,大模型行业已成了一场融资耐力的残酷绝杀。

但支撑“金钱号召力”真正的硬核灵魂,离不开模型公司两大基本面能力:1)模型能力;2)产品和商业落地能力。

本篇海豚君重点分析MiniMax围绕着两个基本面能力的表现如何,并粗浅探讨如何判断MiniMax的资产价值。

以下是详细分析

一、模型能力:智能不是顶尖,强在起步就是多模态

首先,要做一款to C的大模型,海豚君认为多模态几乎是基本条件:

a.当下移动互联网APP,用户输入的内容和展示给用户的内容通常都有文本、图片、视频和语音等全媒体交互形态;

b.进入Agent时代,AI Agent需要能看文字、识图、听音,甚至看视频等功能,才有可能帮用户做一些PC或手机端的操作。

这两大基本需求合在一起,就意味着一个合格的大模型公司,必须具备多模态输入和输出能力。且最理想者如Gemini和OpenAI在模型训练的时候,文本、语音和视频等原始素材都直接转为统一的Token ID(Tokenizer),用统一的神经网络来做训练。

即使做不到,至少也能做到相对流畅的多模态融合能力。在这点上,目前率先在港上市的两个模型商都具备这种能力。

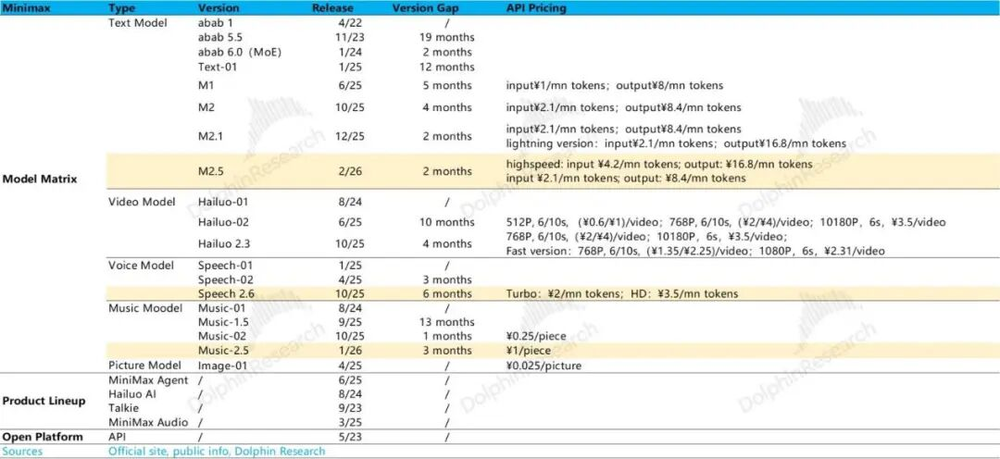

这点上,MiniMax相当优秀,多模态路线走得非常早。公司因产品主打泛娱乐,语音模型之外还有单独的音乐模型,且模型迭代速度也相对较快,各类垂类模态上,基本按季更新,基座语言模型从M2.5到M2.7更是按月更新。

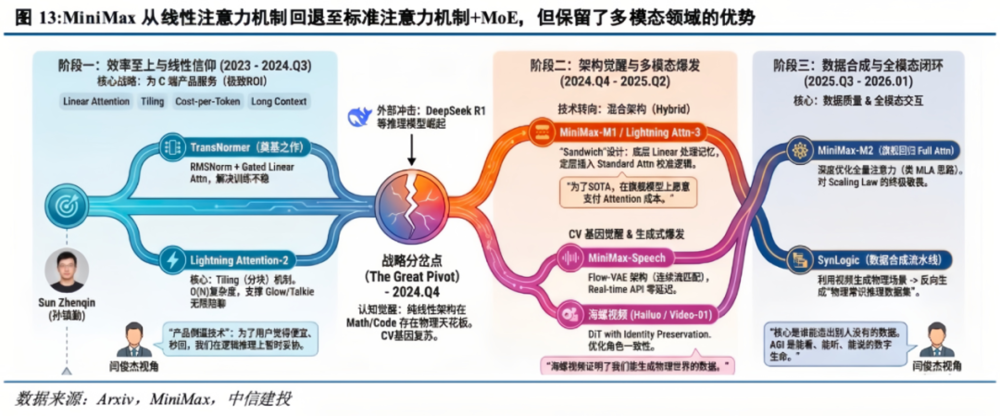

另外,从公司过去两年的路径迭代可以看出,DeepSeek是公司发展中一个清晰的战略冲击。在DS之前,MiniMax公司在组织驱动结构上,更多是产品需求,推动模型技术和路线选择。

DeepSeek的出现,给中国的同行实力演绎了算法创新带动模型能力,模型能力带动用户和使用案例的样本。DeepSeek打样之后,MiniMax开始更侧重模型技术本身,进入模型技术推进产品性能迭代,模型进入架构创新和多模态研发期。

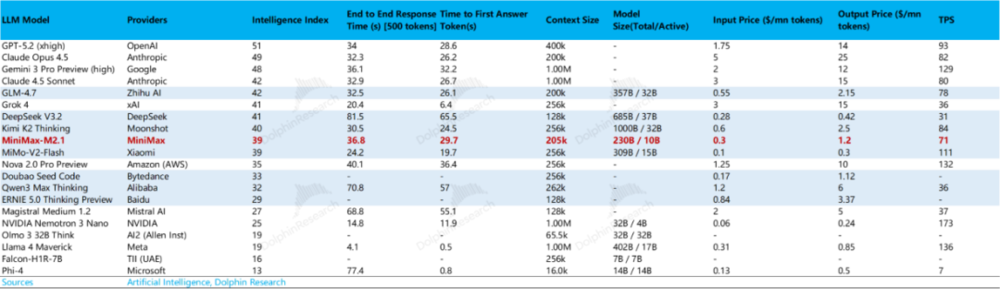

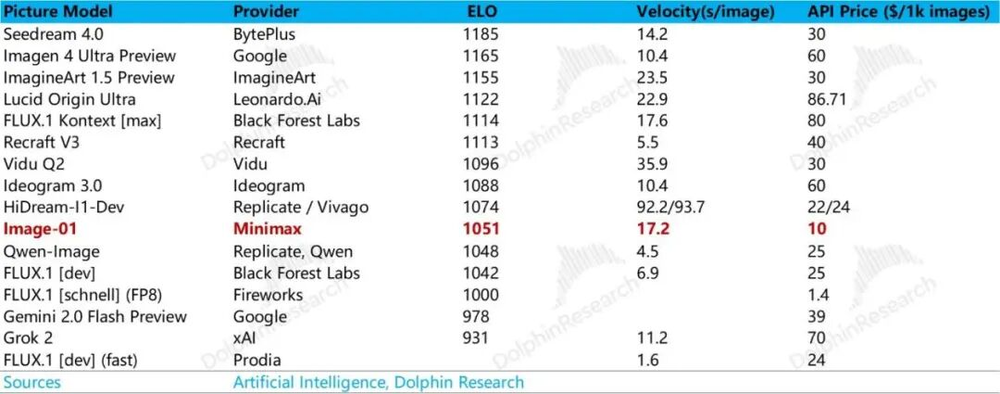

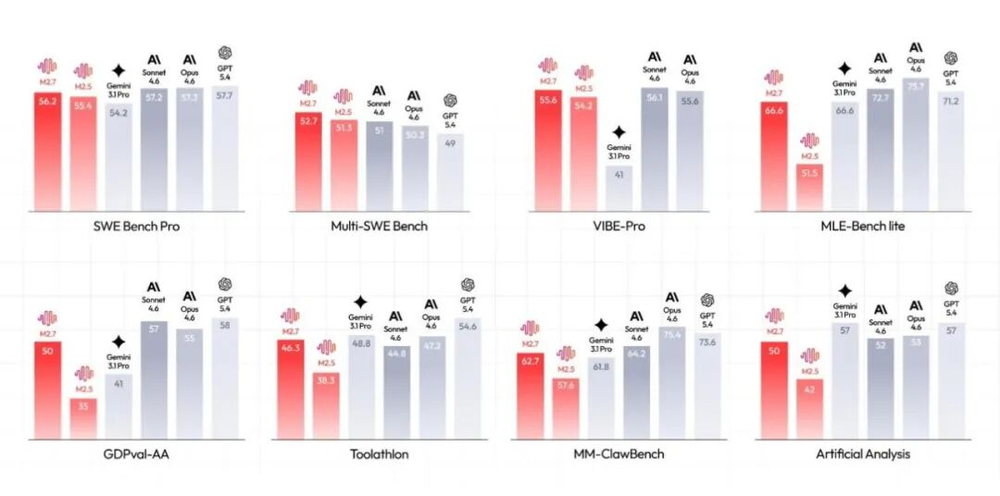

从模型的各模态分类来看,在一众上榜模型上,MiniMax综合来看智能程度不是最高,但好在持续迭代,能基本维持在领先水平上。

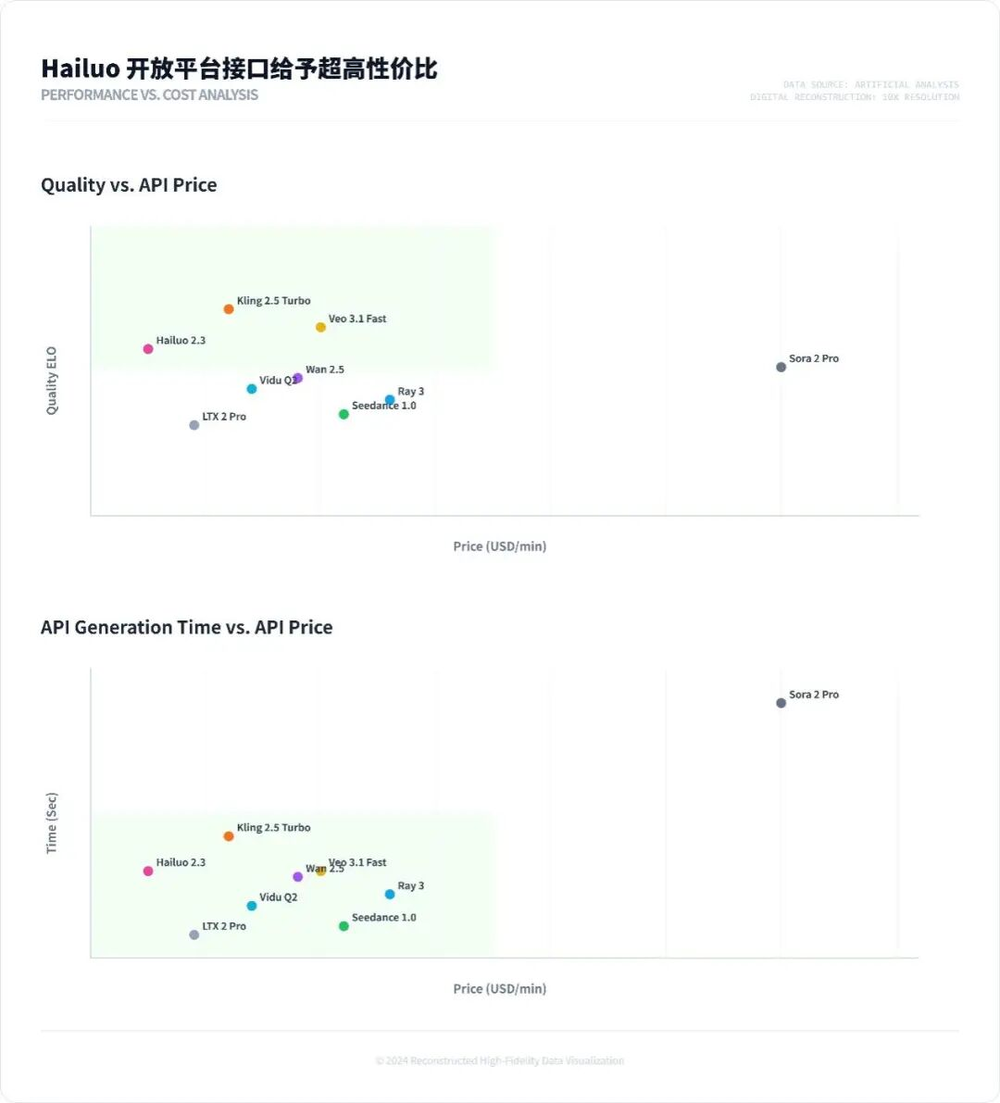

而MiniMax的模型主要是强在不错的智能水平+多模态能力上,定价最为能打,这在疯狂吃Token的Agent时代,价格上的“亲民性”已变得越来越重要。

海豚君按Token输入价格相对模型智能指数的比值来看,在智能性超过MiniMax的大模型中,只有DeepSeek的定价更低,但DeepSeek以语言模态为主。再综合多模态能力时,DeepSeek吸引力就不足了。

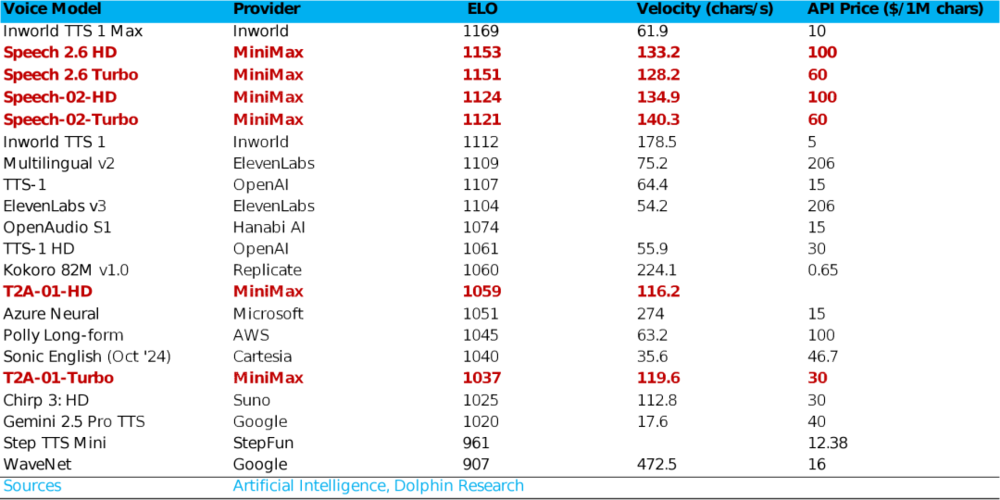

模型定价上限的核心因素,还是模型自身的智能水平。这个在MiniMax的语音模型上就体现得非常明显,智能化程度越高,定价上限才能打开:

Speech系列模型的Elo值(生成语音的自然度、表现力、情感真实度等维度)排名靠前、定价上相比同行也高了不少。

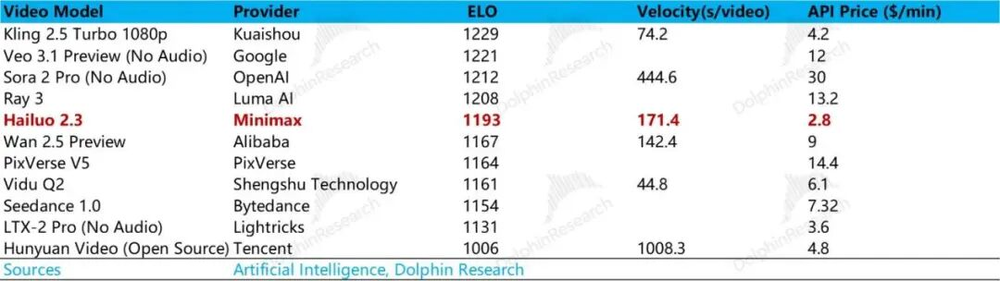

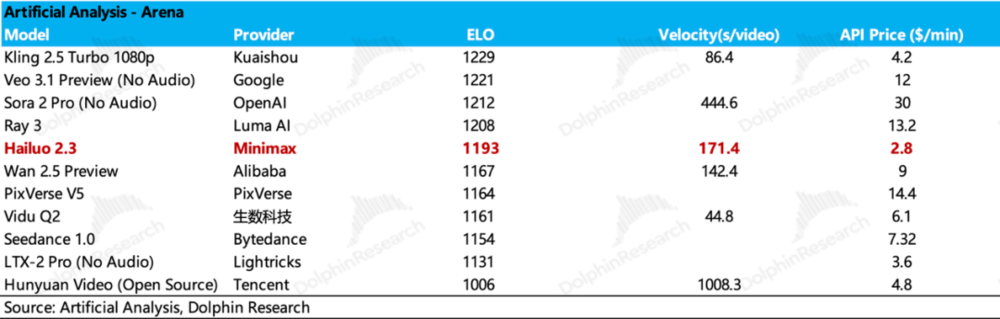

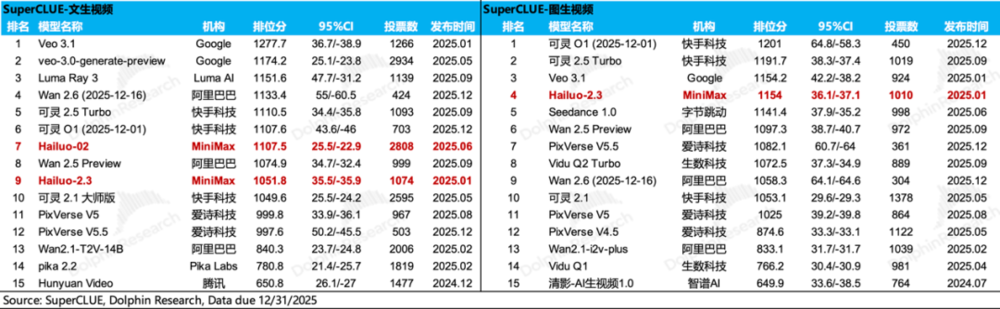

视频生产平台背后的视频模型Hailuo 2.3在垂类模态中的行业竞争力比语音模型差一些,比语言模型强一些,属于是模型性能偏上且定价极致优惠的模型。

但实际场景落地中,并不是所有的场景中都必须用“大力出奇迹”投入方式实现最高的智能化程度。当模型进入到日常场景的规模化渗透时,性价比尤其是单位成本下的智能化程度才是部署的现实考量因素。

而MiniMax成为AI“养虾”OpenClaw背后的最大开源模型支撑,本身也体现出到了规模化落地阶段,单位智能程度下的成本也是企业采购的核心考量之一。

二、极致质价比背后:闪光的是极致人效与算力投入产出比

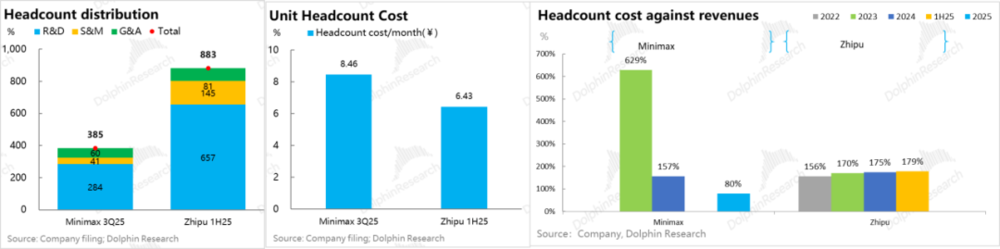

从定价和单位智能性来看,MiniMax恰恰是第一梯队多模态模型厂中,性价比最高的。而性价比的背后是极致的用人和投入效率。相比智谱,MiniMax体现出“人少更能出活”的极致组织效率:

a.总人数到2025年底也就428人,单人薪酬(不含期权费用)大约月成本是11万元,智谱2025年上半年是6万元。

b.但单人创收上,因为MiniMax的偏to C轻资产的订阅/充值方式,其人效相比线下to B项目制的智谱要高不少。

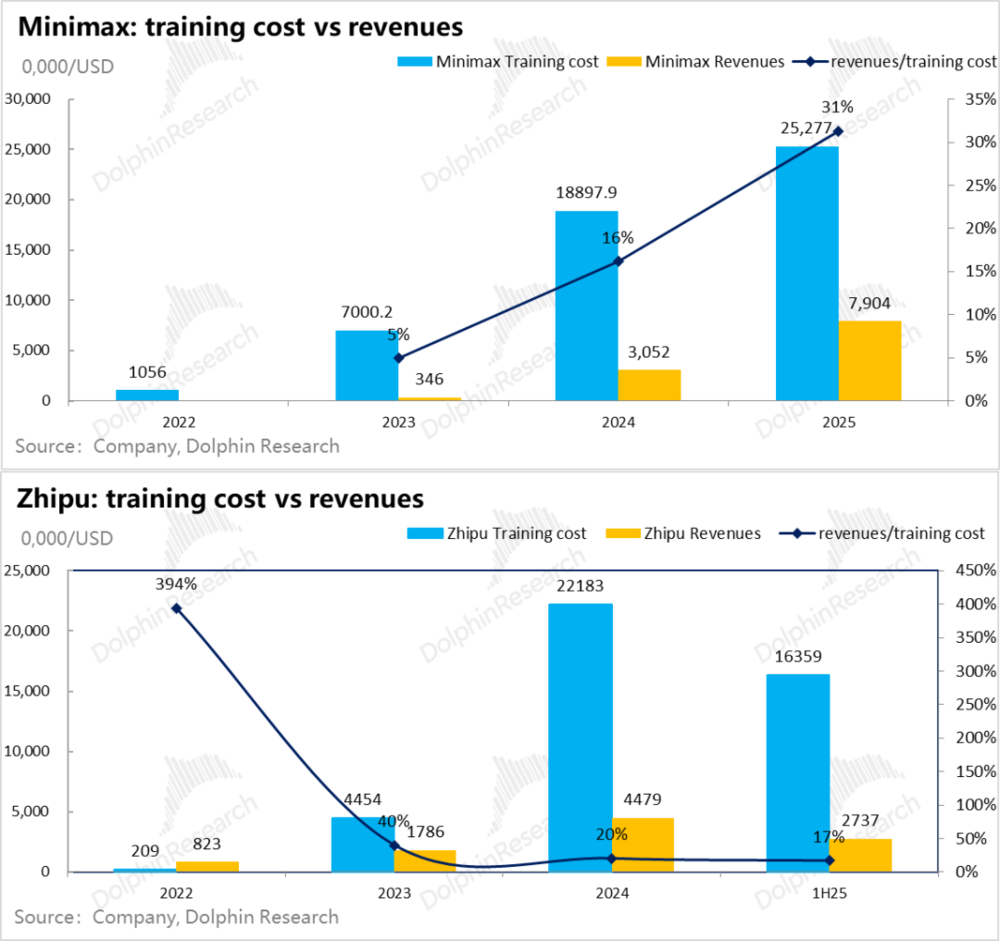

c.除了人头的投入产出比,MiniMax在算力投入绝对值,以及算力投入对应的收入产出上也会更高一些。

比如说,2025年MiniMax一共投入了大约2.5亿美金的训练成本(接近18亿人民币),而智谱上半年就耗掉了1.6亿美金(超11亿人民币)。

但在投入的回收能力上,无论是MiniMax收入对训练支出的覆盖能力,还是第三方OpenRouter显示的token调用量上,都体现出了明显的优越性。

如果把这几条放一起综合评价,基本可以看出,在DeepSeek冲击之下,MiniMax最终形成了以技术本身来驱动模型发展的路线。其在投入基本可控的情况下实现了多模态能力,且各垂类模型的性能基本处于偏上水平。

而当我们将模型的智能化水平、模型的多样性,以及背后的成本投入控制能力综合考量后,MiniMax就成了大模型圈子中独一份的存在。

三、产品落地:独立模型商里的头号玩家

对于模型商而言,模型研发是第一要义,但迈入到2026年,只靠模型已经不够,尤其是对于模型不是全球头部的模型商而言。

模型在场景上的落地能力已经成了融资正循环中一个不可或缺的关键环节之一,也就是模型商全栈闭环的故事。而正是在这点上,模型表现上中等偏上的MiniMax,才是在一众独立模型商中真正突出的地方。

MiniMax在这点的战略选择也非常有意思:从一开始,模型和产品几乎同步开做,天然是一眼盯产品、一眼盯技术。

而且在商业化落地的选择上,它与Kimi不同,侧重to C端自研产品落地,避开Chatbot这个拥挤的赛道。而to B侧(模型即服务)的落地上,更侧重轻资产、少人力的API接口服务。

3.1.处心积虑的商业选择:to C差异化+海外同步走,避免早早成为“炮灰”

而且,在to C端商业化落地上,作为独立模型商还有两个非常“处心积虑”的选择:

a)没有走Kimi的to C落地方法去死磕通用的AI聊天应用“Chatbot”——一个大厂舍命都要拿下的AI时代“流量入口”,从而避免成为大厂AI入口战(今年春节季的红包大战已说明了一切)的“炮灰”。

b)全球商业化同步启动:一开始就是定位全球化的市场,因此推出的AI原生产品和API接口服务一开始就是全球发行。海外市场更强的付费能力,也给了MiniMax的模型研发更多的“回血”空间。

从总体商业落地的选择来看,偏to C多模态、避开Chatbot+toB业务侧重API的轻资产选择(没有选择to B项目制商业化),让它在巨头搏杀ChatBot的过程中,不至于像Kimi成为营销战中的炮灰。

且在DeepSeek冲击之后,MiniMax意识到模型能力迭代才是获客和时长的核心驱动力,因此在大厂厮杀中甚至缩减了获客费用的绝对值。

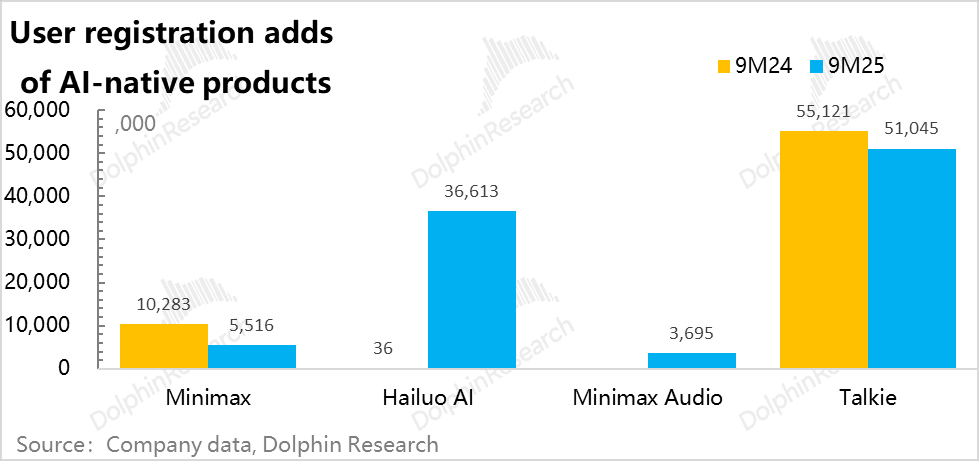

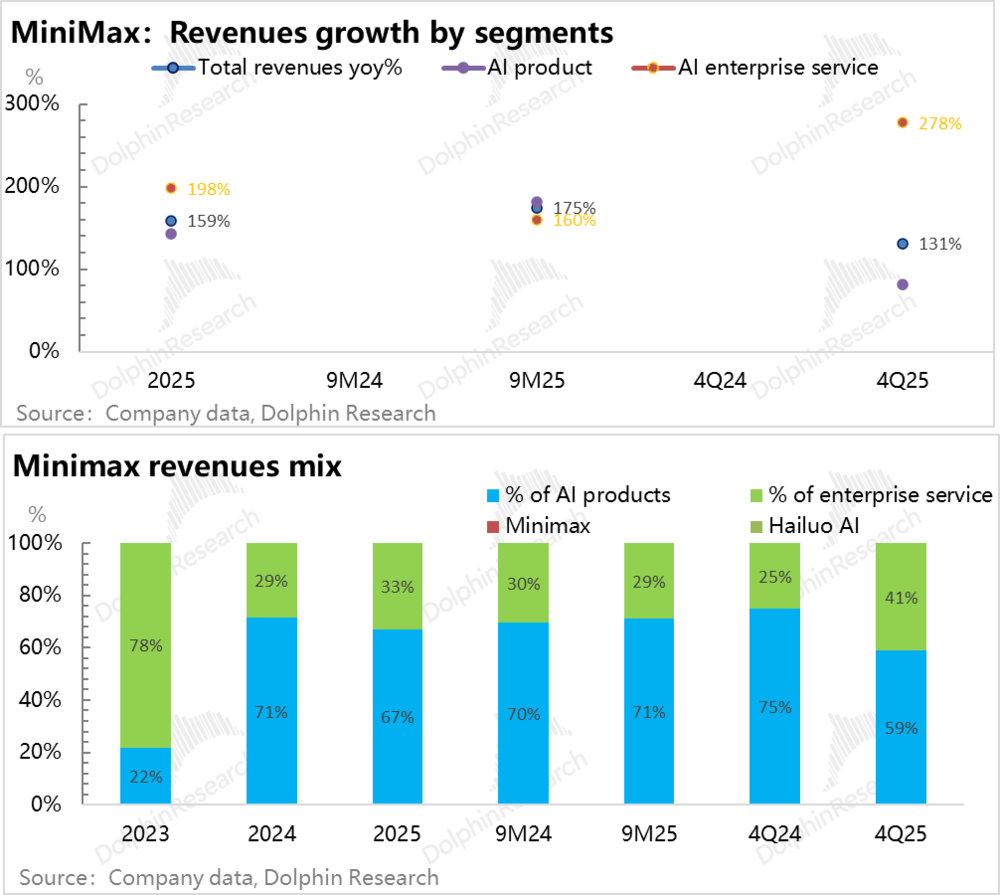

侧重模型研发,用模型来迭代产品,加上收缩产品端的营销费用的结果是,2025年MiniMax单个新增注册用户的获客成本大幅下滑——从2024年的0.8美金回落到0.4美金,直接砍半。

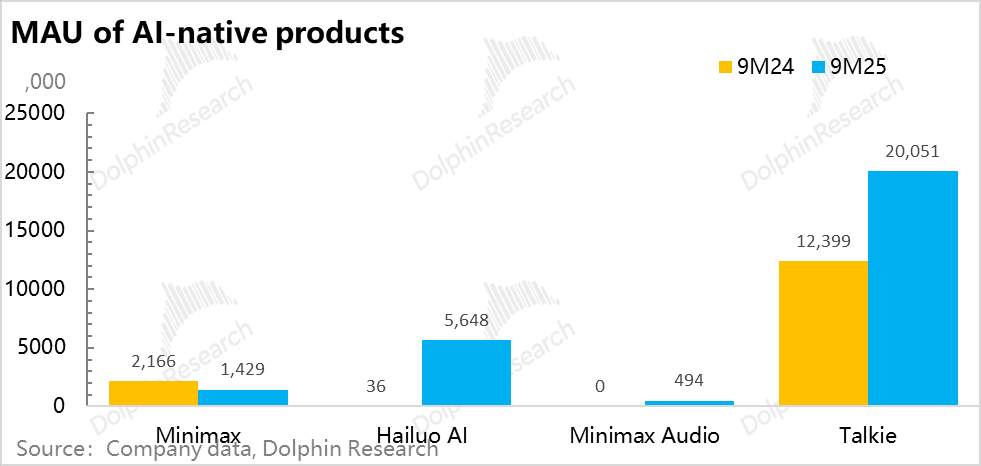

在模型多模态与to C差异化的产品策略下,MiniMax成功跑出了两款垂类小而美的海外爆火产品,一个是AI陪聊APP Talkie(国内为星野),另一个是视频生成服务Hailuo AI(国内为海螺)。

陪聊平台Talkie虽然国内不火,但在海外在垂类应用中已经是下载榜上比较靠前的APP服务。而且它们也充当了MiniMaxAI商业化能做到独立模型商中“头号玩家”的基础。

当然,从规模上来看,APP家族中,用户最多的Talkie到2025年9月底是2000万月活,25年新跑出来的应用海螺APP也不过600万月活。

也就是说,公司虽然做到了AI研发到AI原生产品的落地闭环,但所谓的AI产品,无论是APP内容还是用户体量,距离真正过亿的应用还有一段距离。

3.2模型太烧钱,变现同步跑

2023年,MiniMax手上还主要只有一个不足300万MAU的Talkie时候,公司就开始操作变现了。只是区区几百万的MAU能变现的空间太小了。

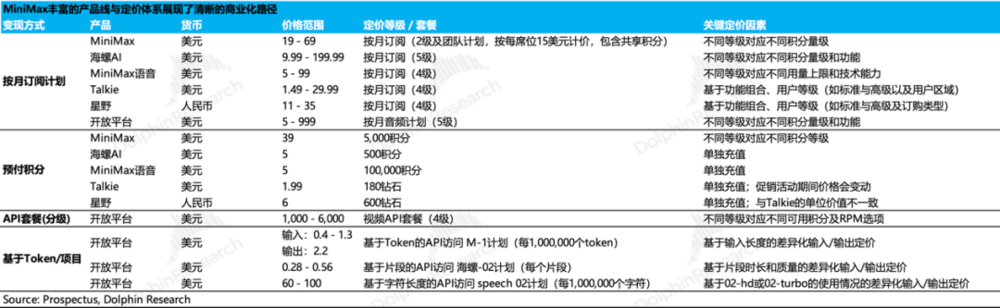

作为早期股东有米哈游身影的MiniMax,其产品变现套路上与泛娱乐产品没有本质区别,都是互联网增值服务,一个是订阅服务,一个是充值服务。

但在商业本质上,海豚君说过,AI产品订阅服务的本质是购买模型推理阶段Tokens输入和输出数量。

1)Talkie/星野:情感陪聊,小众里的小而美

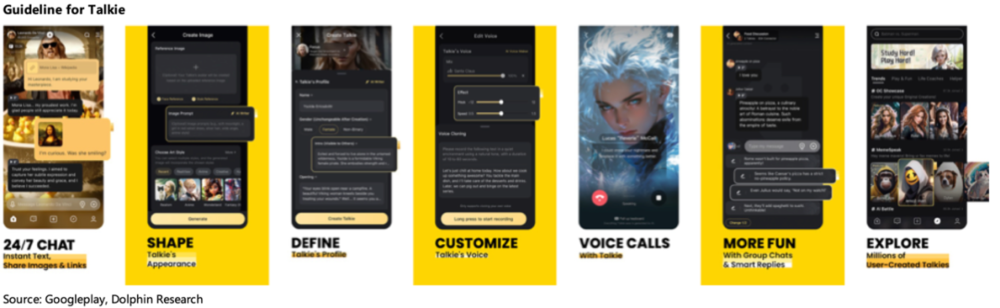

Talkie(海外)与星野(国内)基本可以理解为一个AI情感陪聊APP。用户可以创建具有明显特长和技能的AI虚拟角色,其他用户可以跟这个AI角色互动和共创。

海豚君在APP使用中注意到,对于一些虚拟的男(女)友AI角色,有用户倾注心血会为AI角色进行庆生、买礼物等消费行为。

强互动,强情感链接的产品定位,虽然导致它受众小,但相比工具性AI助手、AI搜索等效率工具(一般10-20分钟),Talkie有着优越的用户使用时长(人均日使用时长超70分钟)。

同时公司通过虚拟卡、礼物等产品设计,让Talkie/星野不仅仅像是AI聊天工具,更像是融合了「陪伴+游戏+社交+交易」的社区娱乐平台。

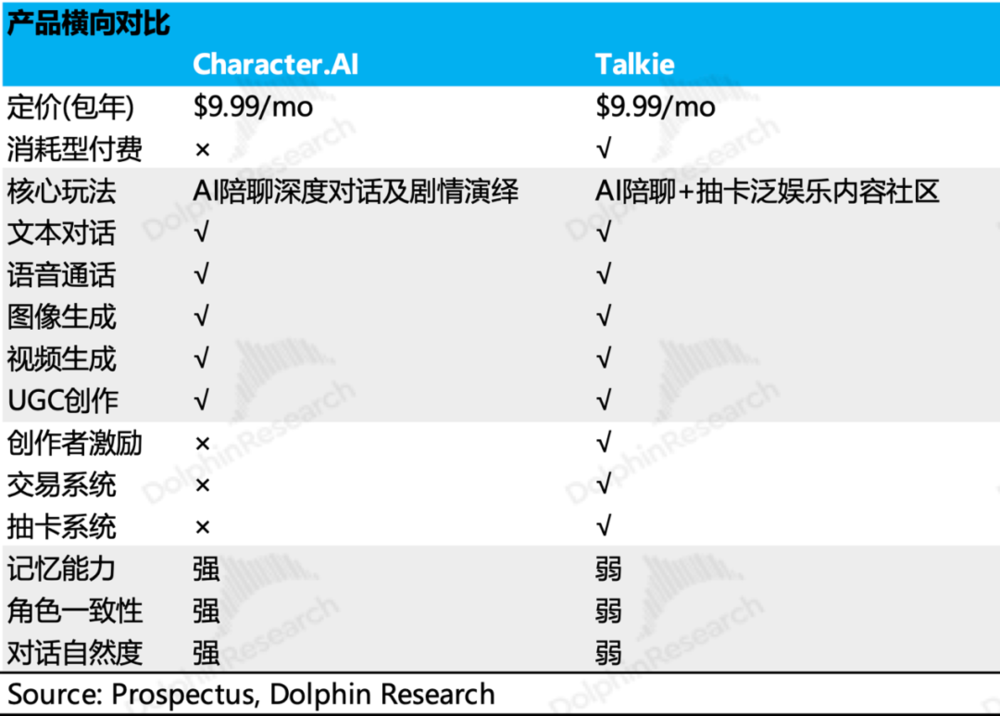

a.创作端:星野市集允许交易星念卡牌(用户在与AI角色互动中解锁或购买的卡牌,有一定稀缺属性),创作者可以获得分成。相比之下,同行Character.AI主要专注聊天对话下"为爱发电"模式,本身社区感不足。

b.消费端:盲盒抽卡与二级交易机制赋予卡牌稀缺性与流通溢价,提升用户粘性;榜单排名进一步刺激活跃度,引入“打榜逻辑”,进一步激发用户付费意愿。

从上可以看出,只要产品MAU做出来,前端的变现形式都是大同小异,Talkie是一套泛娱乐变现的玩法,只是交易和购买的底层资产本质是AI生成的内容。

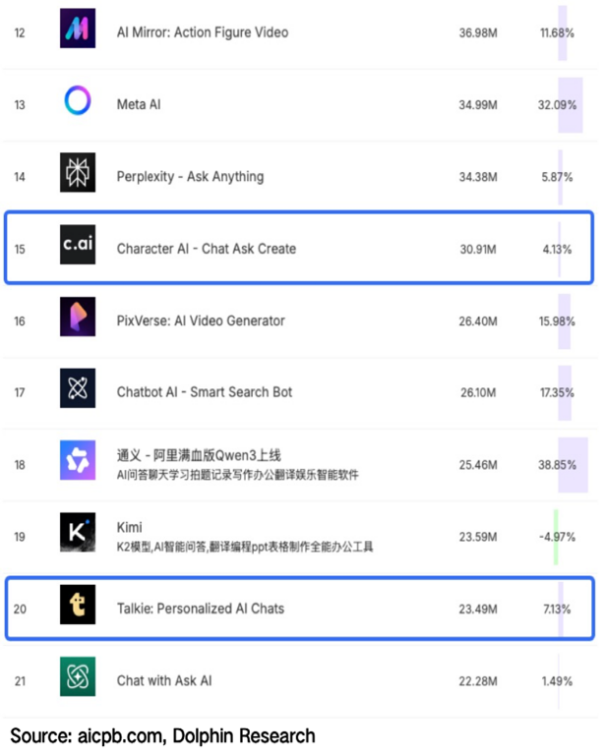

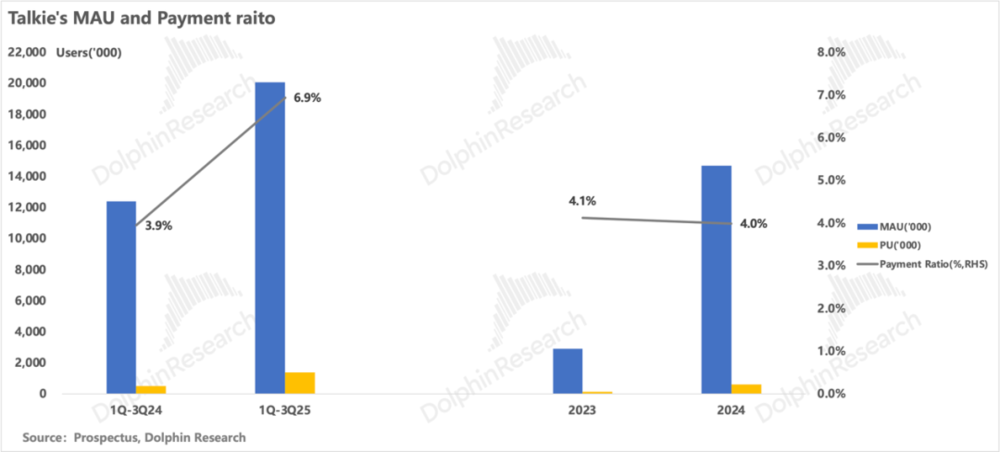

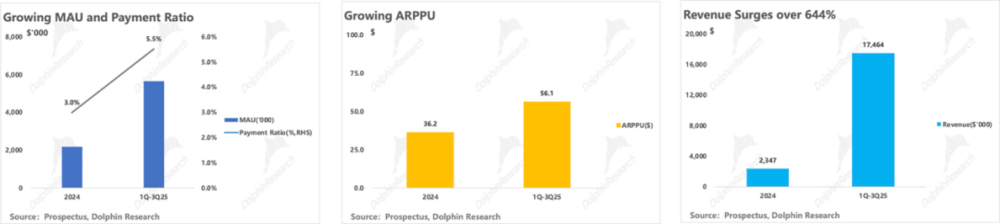

细分赛道龙二,MAU维持高增速,付费稳步渗透。招股书披露,Talkie/星野的MAU已经高达2000万,同比增速约62%;根据aicpb数据,2025年12月全球AI产品应用月活排行榜中,Talkie/星野排名20,陪伴类赛道中仅位列Character.AI之后。

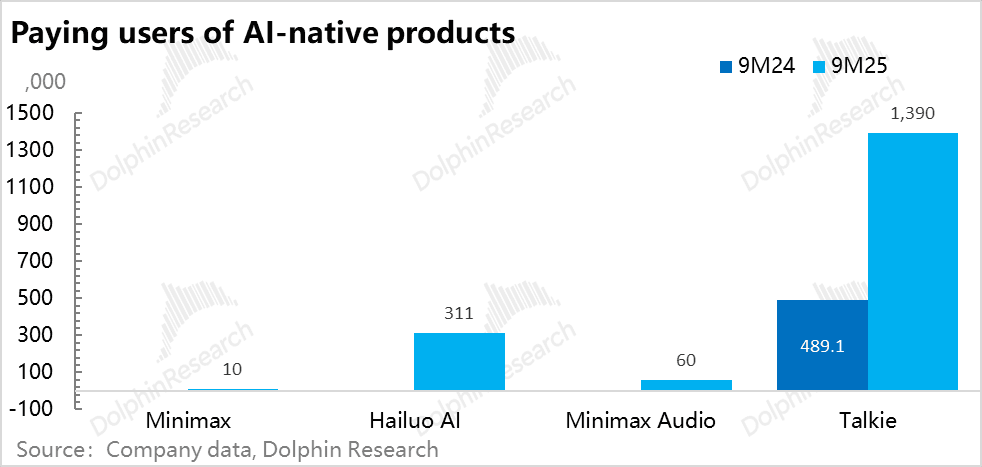

而在付费转化上,付费率同比增加3pct至6.9%,打破2023年以来长期稳定在4%左右的瓶颈,大幅拉动付费用户同比增长184%至近140万人。

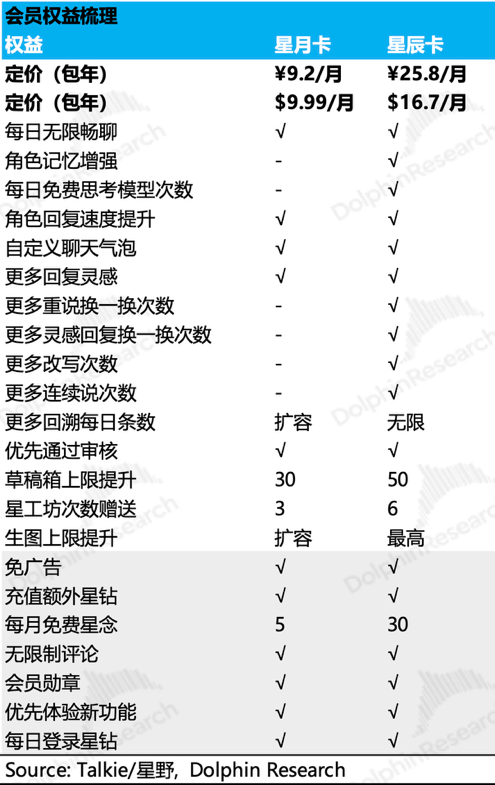

增值变现是通过订阅+内购双渠道变现:a.分层订阅;b.高频内购:主要是低频($6起)的星钻充值配合高频的抽卡消耗。

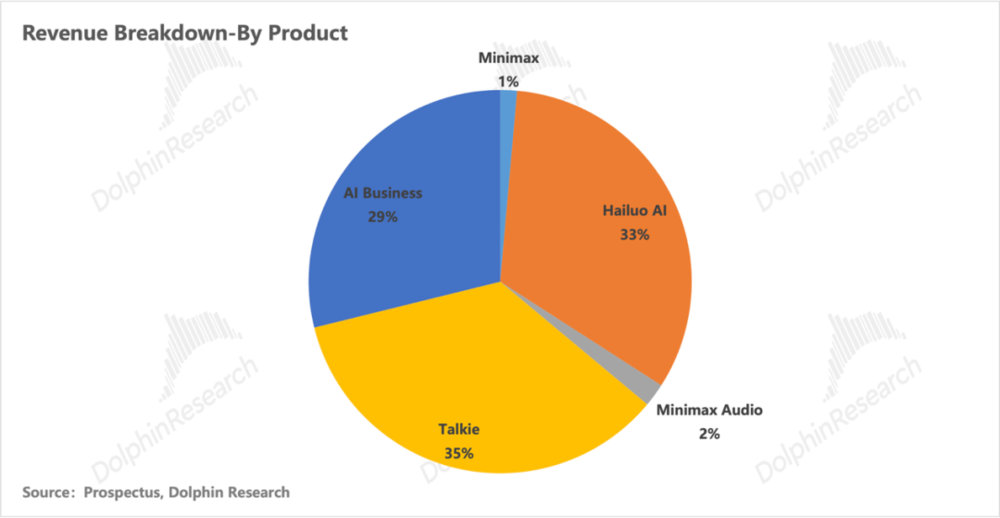

Talkie特有——广告:作为AI产品系中唯一一个MAU过千万的APP,它也成为唯一一个有广告变现,且广告能占到Talkie总收入的60%以上的AI APP。

从Talkie的广告变现其实可以看到,即使是AI原生APP,当有过千万的MAU、有每天70分钟的日活,广告变现几乎是自然而然的事情。

其他模型及产品还有MiniMaxAudio整体水花不大,创收效果也一般。

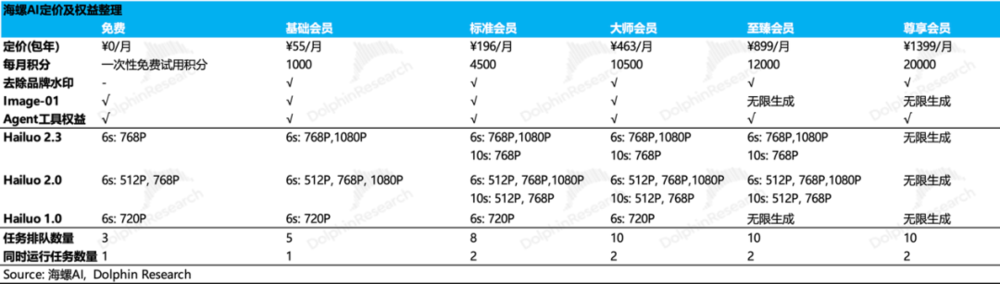

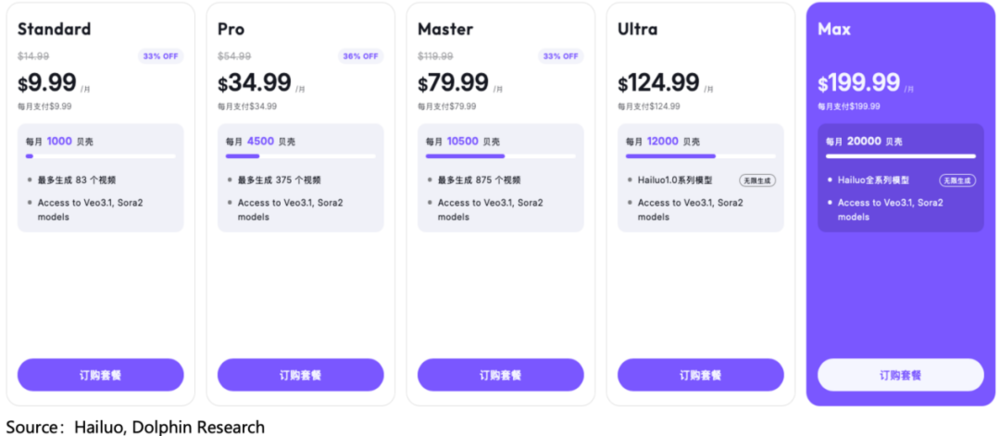

2)海螺AI:海外驱动、内外兼收

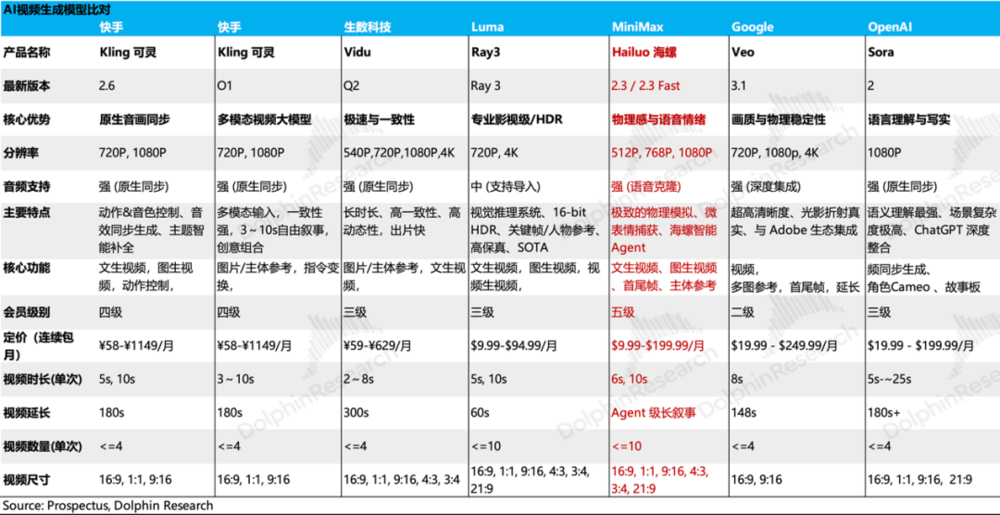

海螺是MiniMax的视频生成模型产品,能够提供实时高清视频(文生视频、图生视频)、图片生成、以及Agent功能,主要面向创作者、广告商群体,由于并无企业认证,事实上也是一个偏to C产品。

模型的迭代情况如下:

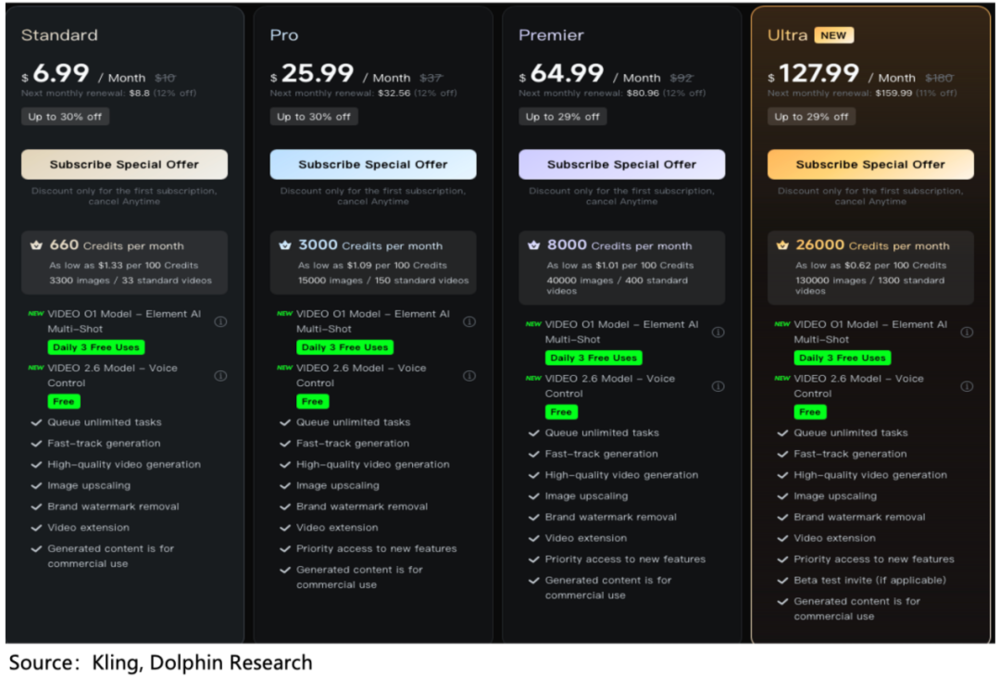

海螺的模型在几个主流榜单偏中上等;国内定价上有优势,但性能上比不过可灵,创收主要是靠海外市场。

而海外市场,MiniMax做的是多视频模型融合策略,所谓的“Model Container”。简单来说,除了自营模型海螺,还集成了Veo、Sora等视频生成模型,用户选择能更加灵活。

之前研究美图时候,我们说过美图也是Model Container策略。很明显MiniMax作为大模型厂商亲自下场更有优势,能够直接获取RLHF数据、用作模型训练调优等。

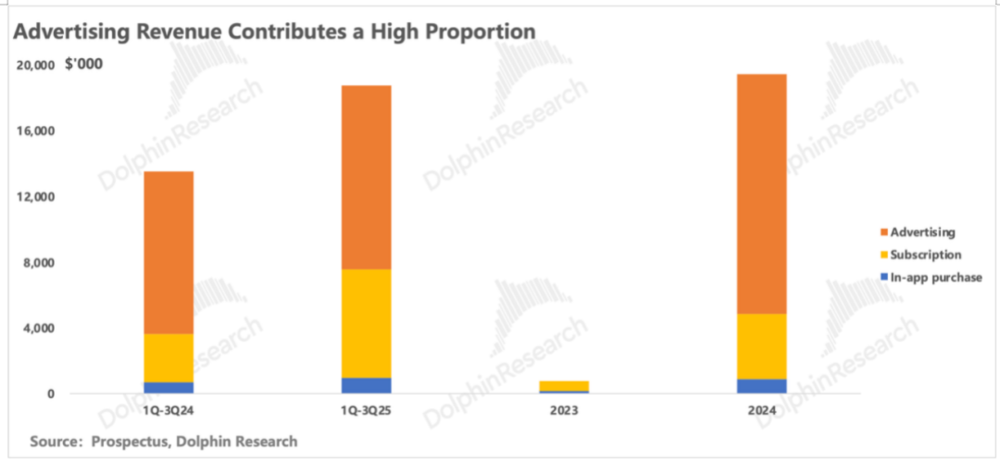

而且,由于海螺订阅定价相对较高,高ARPPU定价的前提下,支撑了2025年前九个月超7倍的营收爆发。

海螺的B端开放平台(API接口):主要在模型还算不错的情况下狂打低价。产品上在时效性要求高的场景存在短板。相比之下,可灵(Kling)能做到高画质、低成本以及推理速度的平衡,是这个赛道头部选手。

其他模型主要是MiniMaxAudio(基于Speech模型),本身用户体量不大,即使付费率高,单价也不低,但创收效果一般。

所以,站在当下,除Talkie和海螺,真正能用不断壮大的收入,来撑起高估值的产品和服务还有什么呢?海豚君认为大概率要从to B业务的API,和to C的生产力场景MiniMaxAgent入手。

1)明日之星:API,已为明牌

海豚君之前说过,AI研发比拼的模型智能水平,但到推理落地的时候,与智能性同样重要的是,单位成本的智能程度。而叠加进去多模态的优点之后,单位成本下的智能化程度是开源模型中最高的。

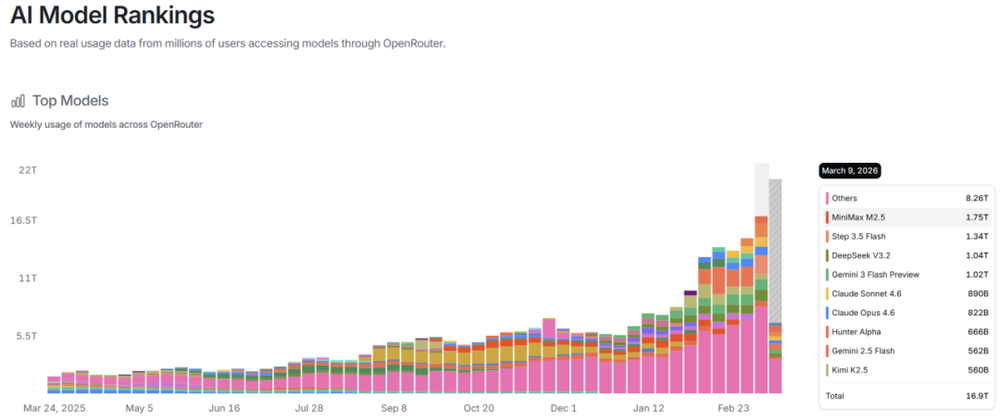

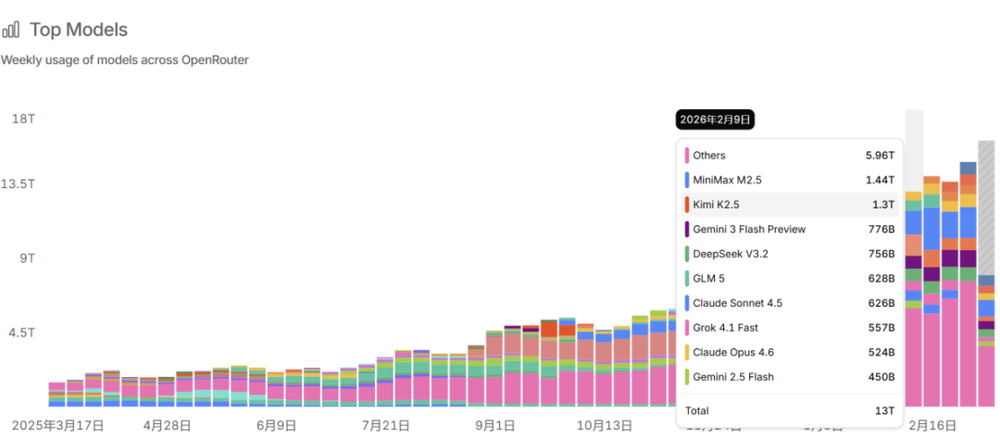

而根据公司财报披露,OpenClaw25年11月份面世后,MiniMax的API接口收入占比已接近41%,增速同比猛拉接近300%。

而公司在电话会中披露,2月公司ARR已经达到了1.5亿美金,而四季度的月均ARR还在大约1亿美金上下;M2.5文本模型发布后,2月Tokens日均消耗量比25年12月增长了6倍。

而现在一个确定的趋势是,“养龙虾”已成了AI在终端落地的核心场景,对于大多数支付能力较弱,不是做专门生产力替代的场景来说,用闭源模型如Claude等太“奢侈”了(MiniMax$1-2/mn token vs Claude 20美元上下的定价)。

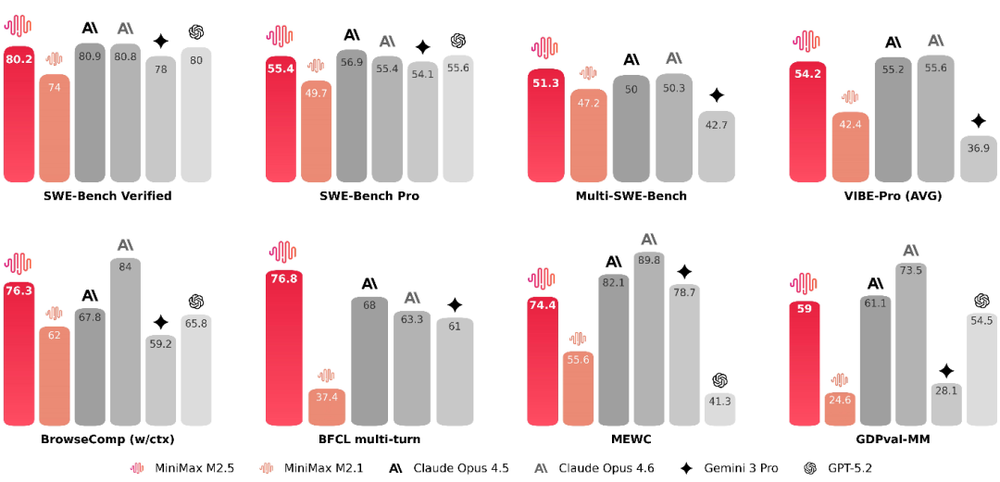

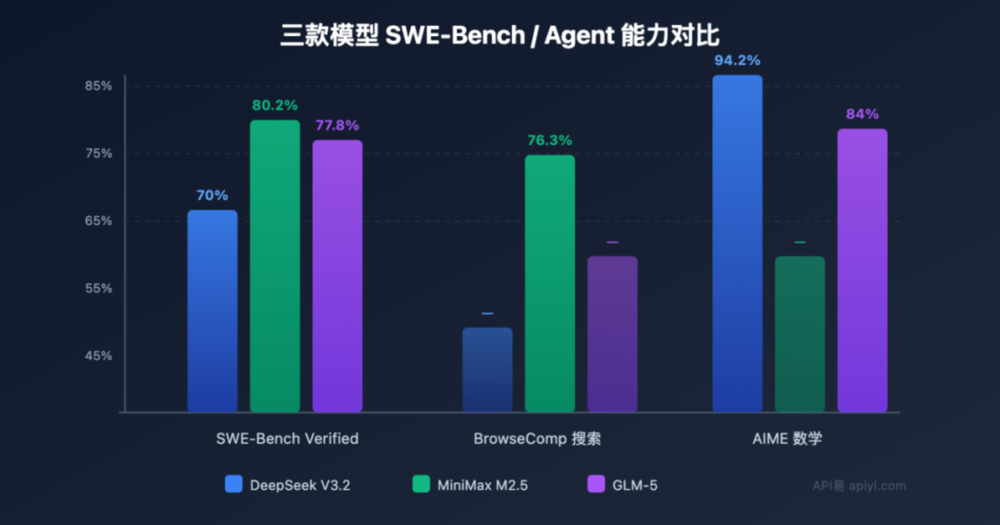

相比定价更便宜的DeepSeek,MiniMax模型M2.5在Agent和办公协同能力上更强,在衡量Agent能力的排行榜上,M 2.5在代码解决(SWE-bench verified)、工具调用与指令遵循(BFCL&VIBE)、多模态校验(GDPval-MM)等各个方面表现都不错。

换句话说,在Agent的使用场景下,用MiniMax代替Claude,价格便宜了,性能并不会明显下降。且M2.5的推出完美赶上了OpenClaw爆火,OpenClaw也成为M2.5调用量大增的关键驱动。

2)明日之星:AI Co-work待爆?

如果看Claude在年后的两大杀器:a.Claude Cowork,内置于Claude桌面中的AI代理,能够自主执行多步骤任务;b.为这个Agent配备各项业务职能插件,如销售与市场、金融、法律、客户支持、数据分析等等。

而MiniMax最新推出的M 2.7模型几乎是针对Agent任务又做了针对性优化,除了软件工程,与Office编辑工具,用M 2.7驱动的MiniMaxAgent越来越接近一个开源版本的Claude Cowork。

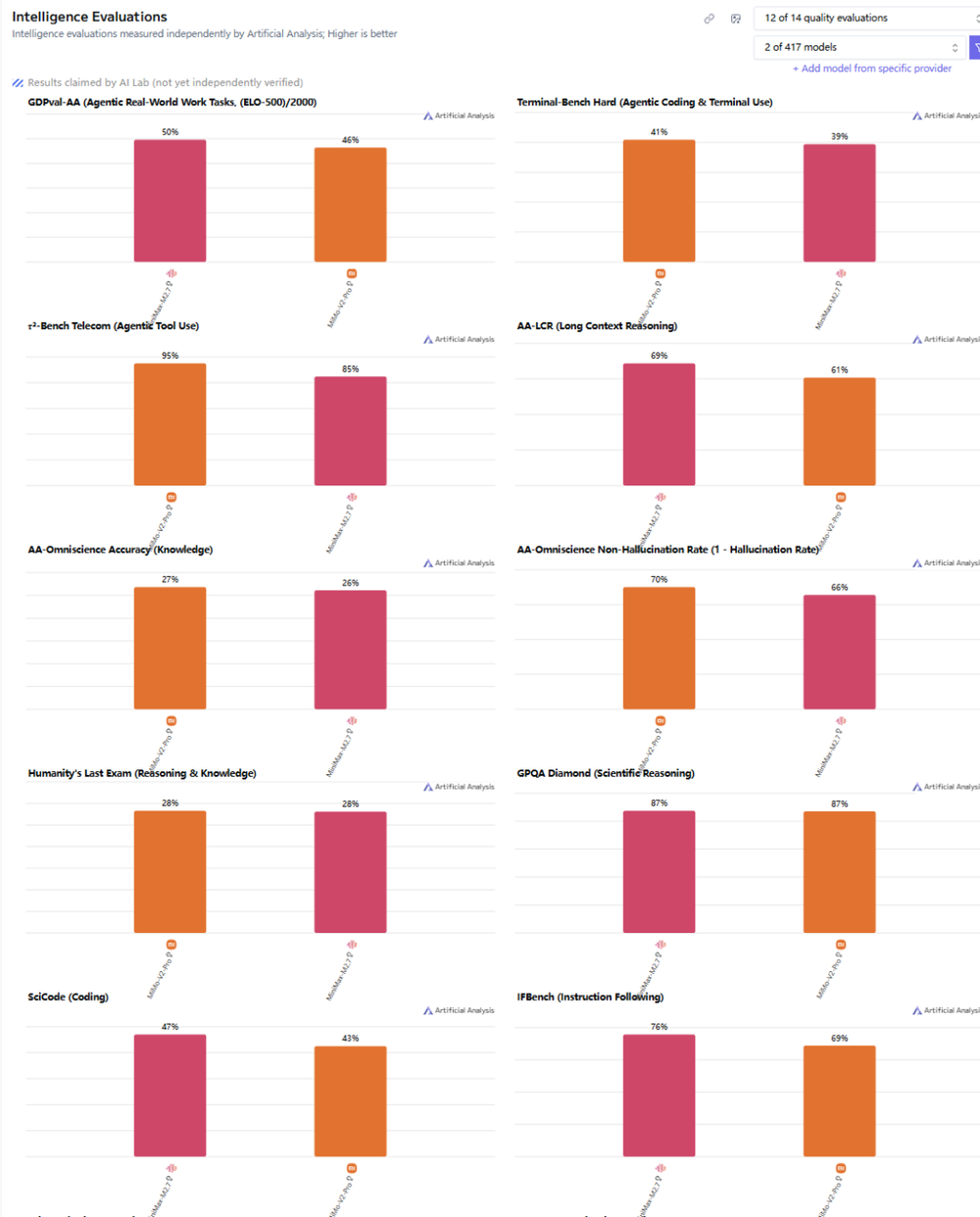

在模型智商水平提高之后,2026年注定会是AI从Coding走到CoWork的爆发年。国内模型中,除了MiniMax及早定位于办公Agent,最新发布的小米Mimo-V2-Pro也有着非常类似的定位,市场消息称延迟发布的新版DeepSeekV4也会侧重于Agent能力。

目前小米刚刚发布的Mimo也是多模态、也强调智能体Agent能力和Coding能力,具体来看,在智能体的真实工作任务上稍强,工具调用小米更强;Coding能力上不分上下,Mimo-V2-Pro在Openrouter的调用量短期超过了MiniMax。整体上,二者各有所长,差距不大。

但目前Mimo-V2-Pro仍在限免状态,走出限免后,就本身定价来看,小米输出价格3-6美元;MiniMax输出单价是1.2-2.4美元,性价比上MiniMax还是稍高一些。

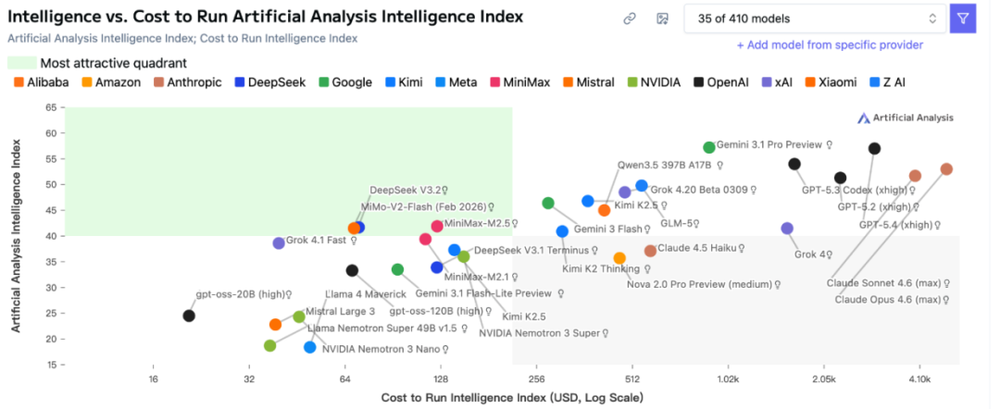

来源:Intelligence Analysis

四、开源头部MiniMax:闭源头部示范效应下,亦步亦趋的价值跟随

不仅高定价的头部模型如Claude、OAI等轮流坐庄,性价比梯队的头部模型中,坐庄的更换速度更快。这种状态下,大模型的竞争最终商业模式,以及盈利能力,到底如何?

似乎一个走向的趋势是,模型已越来越偏大宗商品化,前台类似Agent OS系统可以直接基于用户需求特征自动调度相应的模型,弱化互联网规模效应。其本质是重资产模式下,成本和性能的比拼。

这个过程,除了模型技术本身领先,成本控制、运营效率同样重要。但行业终局之前,AI的迭代速度、AI在实际场景中的渗透率才是更核心的估值驱动因素。

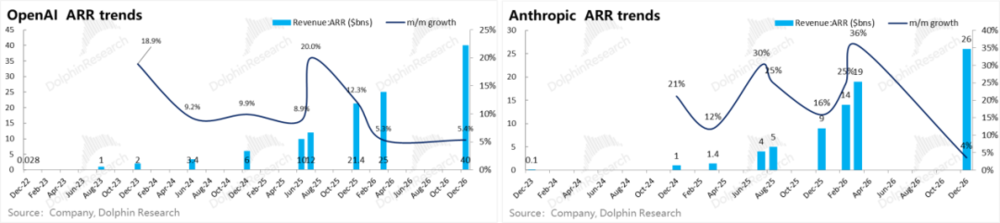

估值上模型商业模式还处于早期阶段,Token消耗速度与技术推进和落地高度相关。对于开源的头部模型,一种方式是看收入的增长速度,比照头部闭源模型,基于年化经常性收入ARR(Annualized Recurring Revenues)的绝对值和增长斜率来做类比估值。

如果把OpenAI和Anthropic的收入增长分为两个阶段:a.1-10亿;b.10-100亿。

可以看到,OAI作为偏to C变现的公司,阶段一ARR的月环比增长非常快,达到了30-40%;但偏重to B API业务的Anthropic月环比基本是20%;从10亿到100亿美金月环比增长基本是在12%。目前OpenAI的收入月环比增速大约是5%上下。

而偏向to B的Anthropic在1-10亿阶段,增长月率是大约20%,从10-100亿还是20%;核心是因为to B模型即服务模式下,模型能力提升几乎可以和创收加速同速推进。

当下MiniMax收入增长的源动力也开始逐渐从to C转到to B,且收入月环比增速开始有加速趋势,25年增长月率是8%,而按照公司所说的2月份年化1.5亿美金,如果取四季度收入的月平均为11月收入体量,那么到2月它的增长月率已经加速到了14%。

考虑到两家头部闭源公司在收入不足10亿美元的早期阶段,绝对收入尚不能充分反映其资产的真实价值,导致PS估值一度呈现出200-400X的超高状态。因此,海豚君取两家公司迈入10亿美金之后的

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。