2026-03-31 22:50

扫码打开虎嗅APP

本文来自微信公众号: 海豚研究 ,作者:海豚君

一个季度6倍,这段时间绝对的资金宠儿、模型明星股——智谱也交卷了。相比于如此飙涨的股价,2025下半年的业绩显得平静多了,但这真得重要吗?

直接上大菜:

一、收入端:3月API业务ARR 2.5亿,其他都是小事!

国内的几个独立模型商中,智谱属于纯“国产大模型”,人才背靠高校、客户都大约是政府与国企等to B的大客户。

本地部署重、交付重,市场一直担心的是本地部署类项目续约的持续性,因此在Agent爆发之前,市场并不愿意给智谱太多估值溢价。

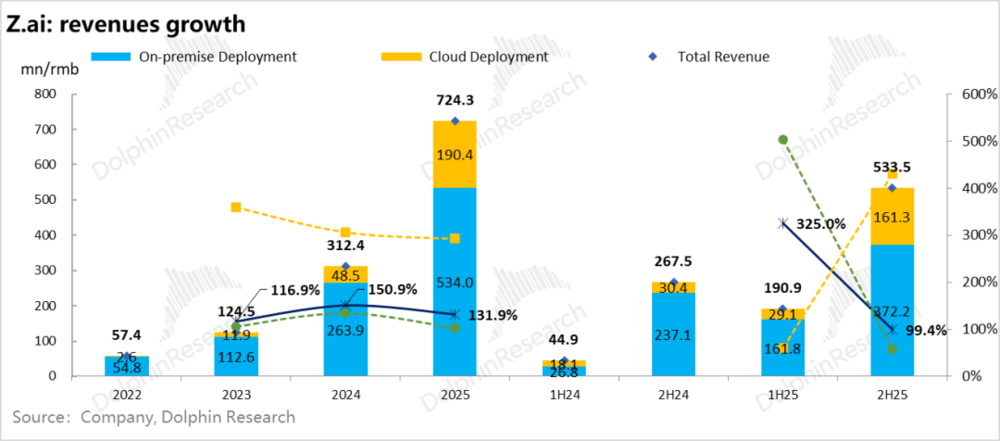

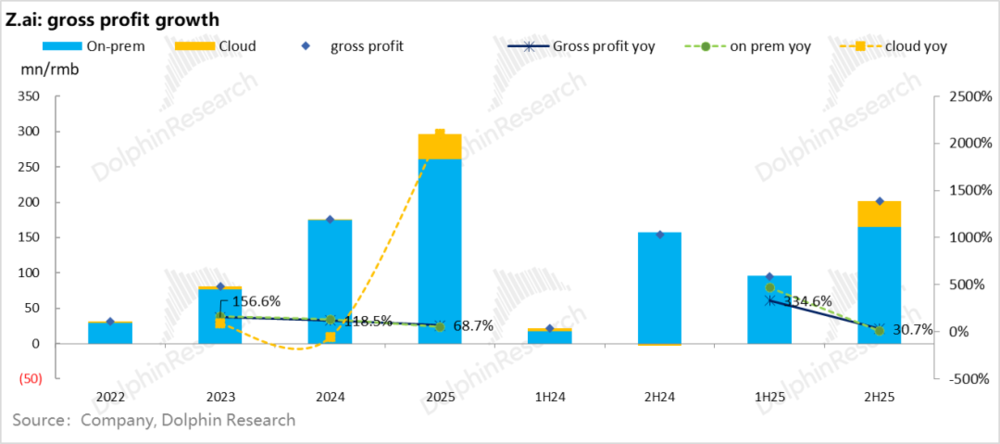

1)收入放缓,但开放平台业务拉上来了:2025年收入合计7.2亿,同比增长接近132%,在猛飙但是相比去年的160%的增长有所放缓。

由于上半年业绩已经公布,关键是下半年单独拿出来看:收入5.3亿,同比仅增99%,放缓趋势更为明显。

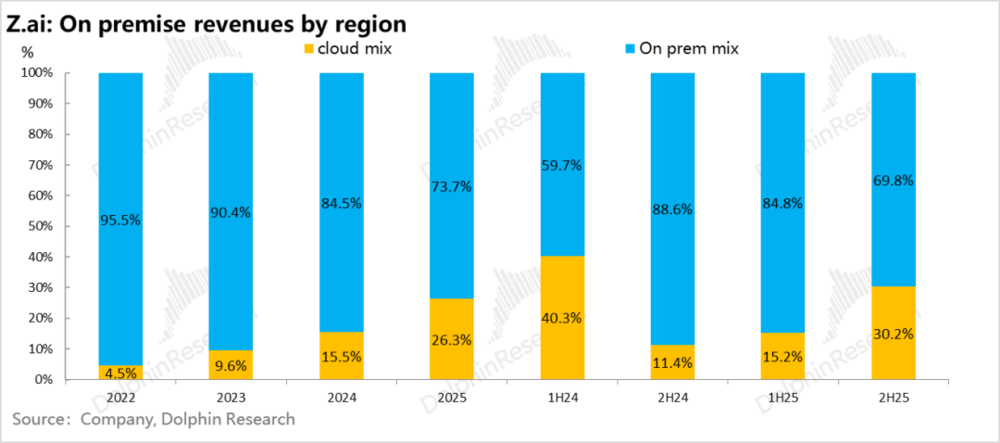

而放缓的主要原因确实应验了资金之前的担忧——收入占比80%+本地部署业务,到了2025年下半年增长已经放缓到了57%,只有3.7亿,占比也滑落到了70%。

与此相反,市场真正喜闻乐见的API接口与开放平台这种云端部署业务下半年同比大幅增长430%,达到了1.6亿。全年API类业务1.9亿的体量,与MiniMax的1.8亿基本不相上下。而且从增长斜率来看,智谱全年接近300%的增长,比MiniMax 200%更具爆发性。

这其实也是市场愿意给智谱拔估值的核心所在:模型的API接口和开放平台业务确实因大模型之前激烈厮杀,定价激进,导致这部分业务的毛利率表现较差。

但这种模型即收入的标准化、轻交付类收入一旦规模化拉上来之后,想象力无穷,尤其是公司2月份的时候,又对API接口等业务连续涨价,一个季度涨幅83%,毛利率其实重要性已经不大。

收入的增长才是验明Token消耗和模型受欢迎程度的核心指标:下半年在GLM 5还没有发布的情况下,开放平台增长如此迅猛,确实说明了智谱模型确实是有“真材实料”的。

而今年春节以来,智谱连续三波快速迭代模型:

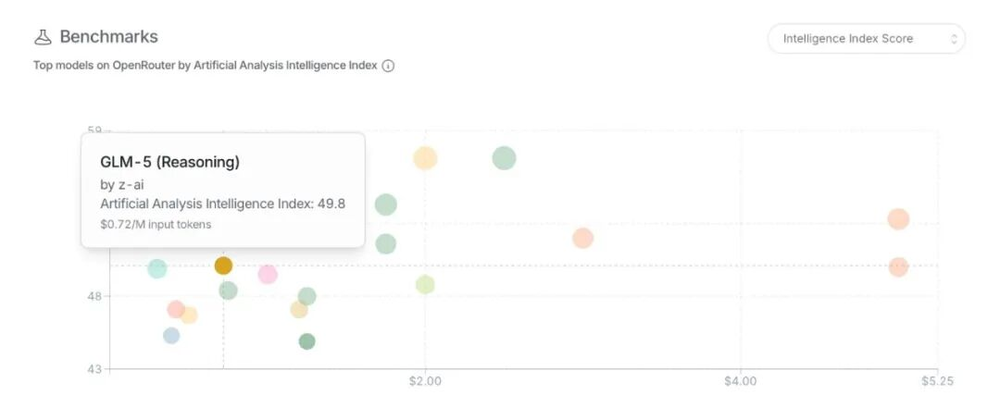

a)2月11日发布GLM-5,发布当时在Artificial intelligence的智能化指数排行榜上开源第一;

b)3月15-16日,仅一个月时间,针对爆火的龙虾智能体,推出专门的GLM-5-Turbo模型,侧重于工具调用、多步骤任务执行、复杂指令拆解、多智能体协作等Agent工作流。

c)3月27日,侧重编程领域的GLM-5.1作为GLM-5的后训练优化版面向所有Coding Plan用户开放。

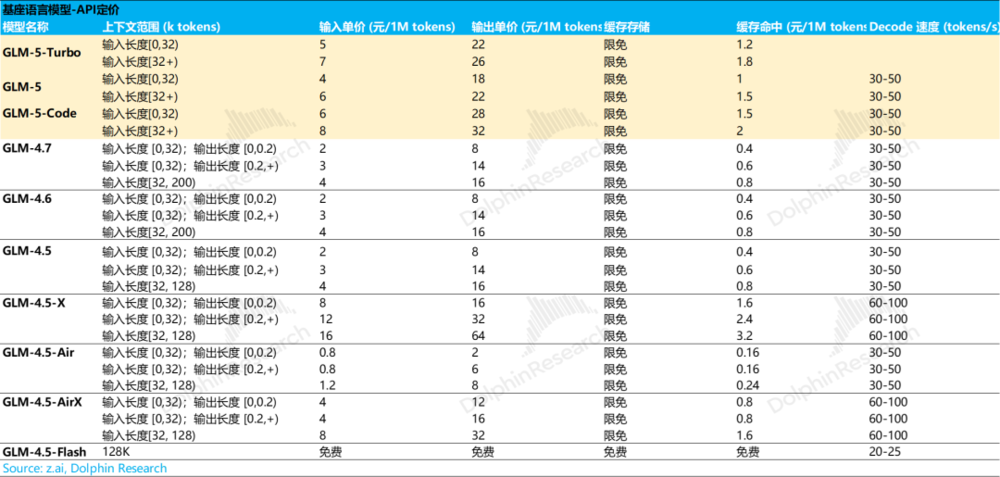

在GLM-5模型发布的同时,直接宣布大模型涨价——订阅价格和API价格普涨。其中API价格在Turbo发布后再次涨价,API价格一季度之内涨幅83%。

在应用侧,由于Openclaw在中国爆火但官方质疑数据安全性,智谱趁机推出了一个OpenClaw的国产替代版——AutoClaw,安装简易,一键部署,辅助以39/3500万tokens、以及99元/1亿tokens的月卡套餐。

Agent的大爆发,IT领域AI渗透率的提升,2月份以来,公司股价涨了3.5倍,背后核心就是定价逻辑商业模式的变化:

在“顶级模型”的加持下,公司已经从项目制的本地化部署,已经开始转向云端的API接口模式,而且在涨价之后公司仍表示算力不够,体现需求紧俏的现实。

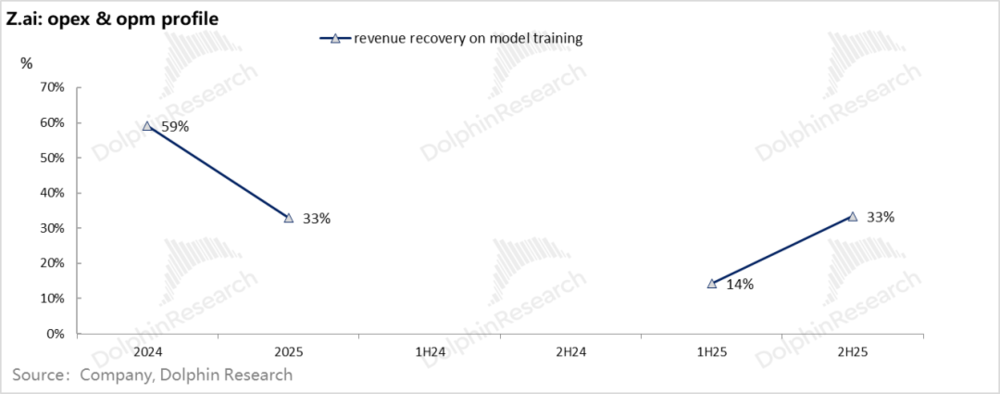

2)当季创收对上代模型训练投入的覆盖能力?

由于基座模型按年更新,用一年训练投入换出来的模型其实只有一年的服役期。这种情况下,模型的经济性,部分可以通过模型当年的直接、间接创收,对比上年的模型训练投入金额,来看模型的经济性。

对智谱而言,模型训练支出与研发人员支出主要是在研发支出(占比大约70%)。海豚君直接用研发支出来看,收入对其模型投入的覆盖能力。

智谱2024年研发支出22亿,25年收入7.2亿,只收回了24年研发支出的33%;25年32亿,26年收入要翻倍到14亿上下,才能看到收入对25年研发投入的回收率提升到45%,与MiniMax基本一致。

按公司电话会披露,公司云端API业务,三月份ARR(月收入的年化金额)已达到了2.5亿美金(17.5亿元人民币),比海豚君预期的还要好。

这点非常重要,考虑到25年实际花了32亿人民币,等于在供不应求无法收入还没有刚需释放的情况下,年化收入已经能够覆盖25年55%的研发投入,模型至少走在稳步向上的商业路线上。

作为对比,在公布ARR的中国公司同行当中,专注于高定价视频模型的可灵1月ARR过3亿美金,但由于竞争,公司给的全年指引也就是1月份的年化收入。

同行MiniMax 2月ARR是1.5亿美金(应该含了一些非API接口的持续性收入)。目前看,智谱ARR增长斜率、和绝对值上,都更具优势。尤其当下智谱ARR的加速增长,还伴随着定价力的上移,以及Tokens算力的供不应求,需求并没有完全释放。

相比于MiniMax变现上to B和to C的两条腿走路,智谱几乎只专注于to B业务,而且本地部署面向的大多还都是政府、国企等大客户。

DeepSeek之后,大模型本身收费已经非常困难,开始转为本地部署过程的本地适配与调优等,但这种部署方式重人力(公司总人数从1H25时候的883人拉升到了接近1100人),到了下半年,资源和人力的投入弊端体现得就更为明显了。

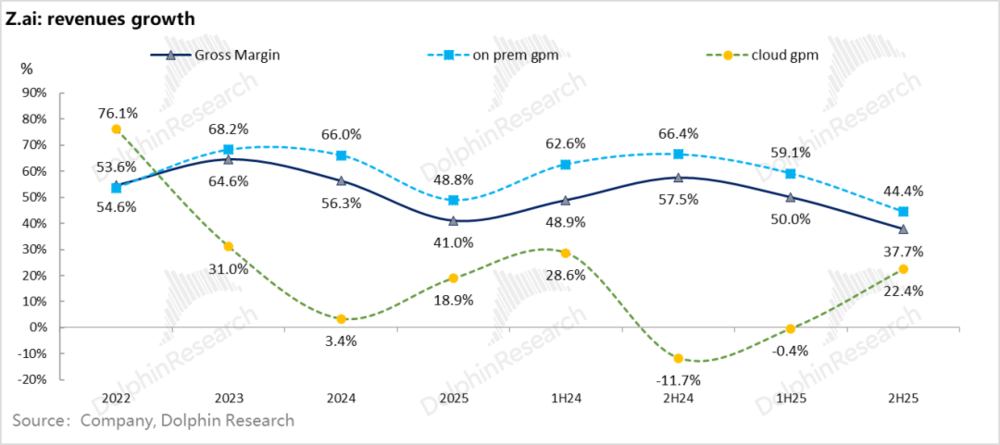

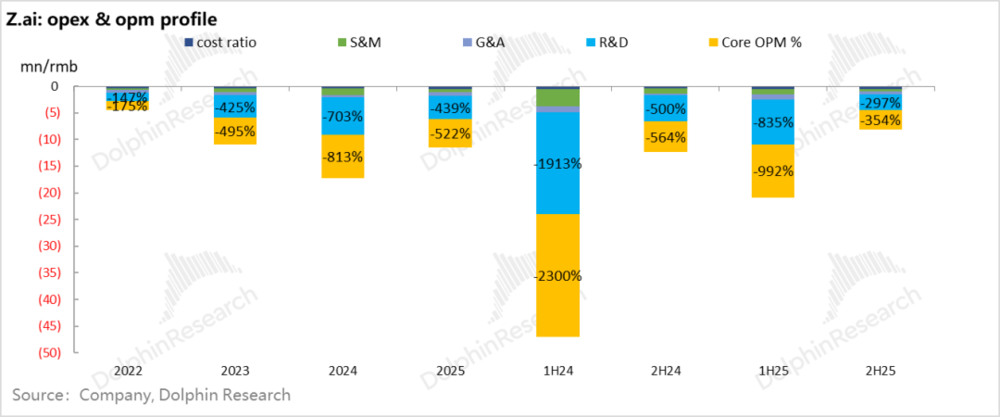

公司下半年毛利仅仅2亿元,同比增长只有30%;其中本地部署业务在收入增长57%的情况下,毛利仅增长了5%。

而原因就是上面海豚君说的,本地部署业务重资源投入,收入的做大并不明显伴随很高的规模效应,本地部署业务毛利率直接从接近60%回落到了44%,毛利率随着收入做大在稳步下行中。

相反,虽然模型的API接口业务因为竞争激烈,起步非常低,但它好在有比较好的规模效应,下半年收入增长430%,直接把毛利率从零上下徘徊的水平拉高到了22%。

只是高毛利本地部署业务增长放缓+毛利率下行;低毛利业务猛飙毛利率改善的结果是,公司下半年的毛利率直接拉出来了一个成立以来的新低,仅仅38%,远远低于市场预期。

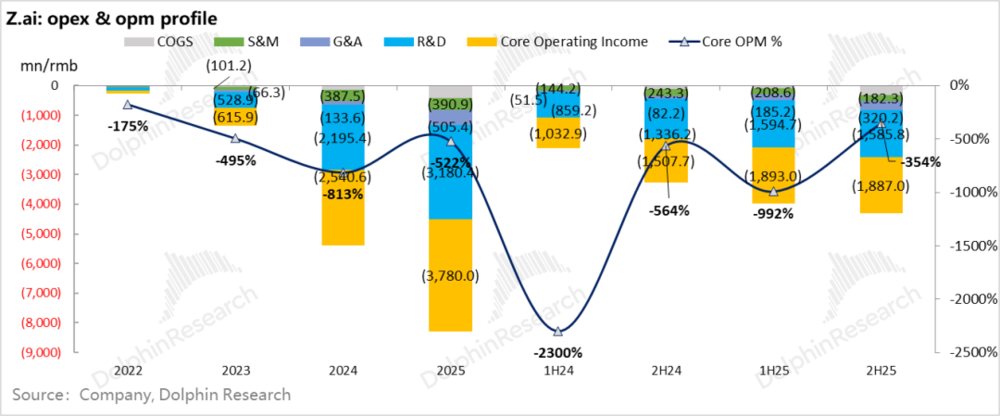

38%的毛利率看似压力不大,这是因为还没有算进去大模型创业商业模式中最大的投入——训练开支,这一项在研发支出当中。

通常,研发支出一项就是收入的3-5倍,所以只要还在快速用训练迭代模型,要扭亏几乎不可能(点击此处看原因)。

下半年智谱研发支出(主要是训练开支)接近16亿人民币,而当期收入只有5.3亿,研发支出是收入的三倍。

在这么巨大的研发支出面前,其他支出的变化已经是“小巫见大巫”:

公司管理费用3.2亿,同比增长了290%,相对较快;但与MiniMax一样,智谱销售费用同比负增长25%,下半年仅仅1.8亿(同样是模型获客靠模型本身的能力,而不是靠营销)。

最终下来,公司2H25毛利减去三费后的经营亏损19亿,亏损率354%;剔期权激励之后是15亿人民币,相比上半年的17亿多小幅收敛。

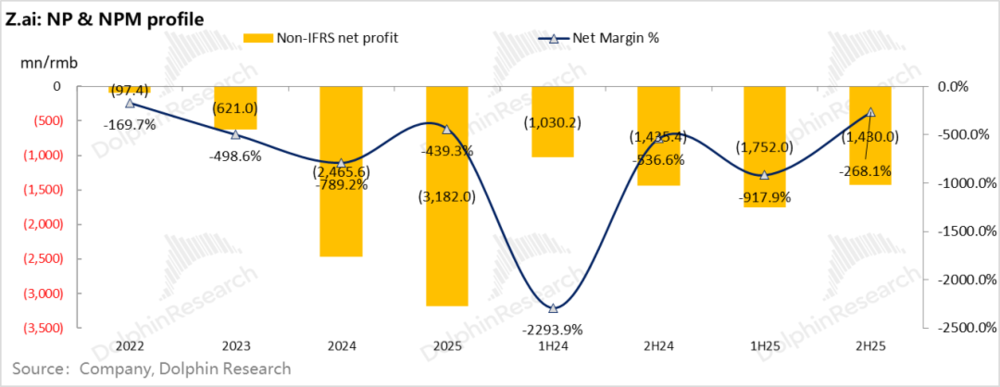

全年调整后的净亏损是32亿元,亏损率是439%(亏损是收入的四倍多),不过这已经是快速收窄的状态了。

下半年亏损率收窄的程度更为明显:下半年调整后的净亏损是14亿人民币,相对5亿的收入,亏损率是268%。

海豚研究整体观点:AI香,智谱更香?

同为唯二两家上市的国产AI模型双雄,一开始风评比MiniMax稍弱一些的智谱仅经过一个季度的时间,实际出拳更为漂亮。

而两家的核心区别,在海豚君看来,就是智谱的模型在智能指数上更高一些,换句话说,在to B生产力领域,智能“稀缺性”是核心资产,也是Token销售定价权的核心要义。

资金对模型的估值,依然是更看重模型的智力稀缺程度,以及在这个程度之上,Token的销量和销售额。

由于本身是上市公司,融资就不用发愁,而当下API如此涨价,Tokens依然供不应求的情况下,融资就更不是问题。

公司年后股价的大幅上窜,也说明了市场对它的定价,已经从本地部署类AI提供商的折价,晋级为海外可比to B类商业模式如Claude的估值模式。

一个季度股价飙涨6倍后,关键的问题是当下的ARR,以及ARR的成长斜率,公司显然非常清楚资本市场的需求点——电话会开篇就提到了API接口这一单一类型业务的3月ARR已经涨到了2.5亿美金,而且算力供不应求,轻易售罄。

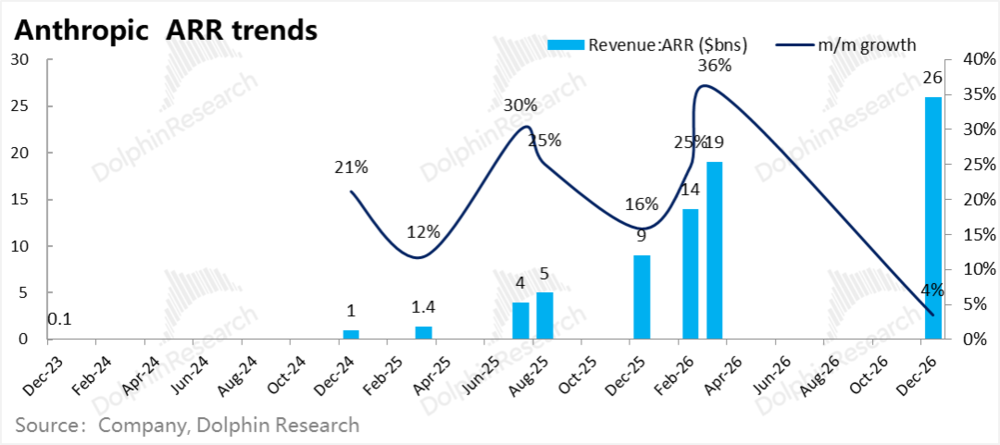

这种的引导,很容易让市场拿智谱和海外同行来的成长和估值曲线来做对比:Anthropic在模型的智能化过了智能化程度的G点之后,公司收入从1亿美金到10亿美金只用了一年时间,从10亿美金到100亿美金又用了一年时间。

那么问题来了,如果智谱走出类似的收入成长曲线,一年之后收入达到了10亿美金的话,是不是估值还有空间呢?

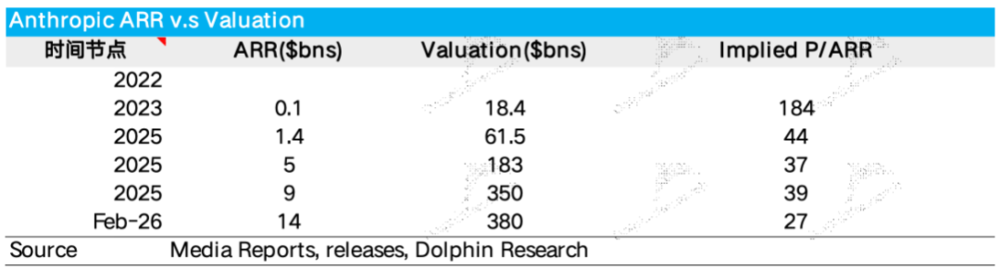

作为参考Anthropic年化收入14亿美金时候,一级市场融资的估值是615亿美金。

而站在当下,公司市值400亿美金,后续往600亿美金冲击,依然是能够直接量化模型智能化程度和受欢迎程度的ARR增长斜率重于泰山。

至少站在当下,智谱的冲劲,似乎比MiniMax还更猛一些。