2026-04-02 07:56

速览

本文来自微信公众号: 斑马消费 ,作者:沈庹

网红牙膏参半,正冲刺港股IPO。

10年前,高中毕业的尹阔带领小阔科技,借新消费风口和流量红利快速崛起,成为口腔护理赛道的网红品牌。在资本加持下,实现了快速增长。

但光鲜背后,公司轻资产运营模式下研发与营销投入存在严重失衡。互联网的流量,撑起了参半的网红光环,或许也成为其登陆资本市场的隐忧。

高中生搅动牙膏市场

尹阔1989年出生,2005年从安徽省灵璧中学毕业后南下广东。流水线工人、西餐厅帮厨、销售等底层经历,让他摸透了市场渠道与终端需求。

2011年,尹阔首次创业,创办麦开试水智能水杯,积累了产品定义、供应链管理和早期融资经验。2015年,他创立小阔科技,初期押注电动牙刷失利。3年后,公司调整方向推出参半品牌,正式切入口腔护理赛道。2020年,参半聚焦漱口水品类,深度绑定抖音流量,踩中直播电商风口完成市场突围。

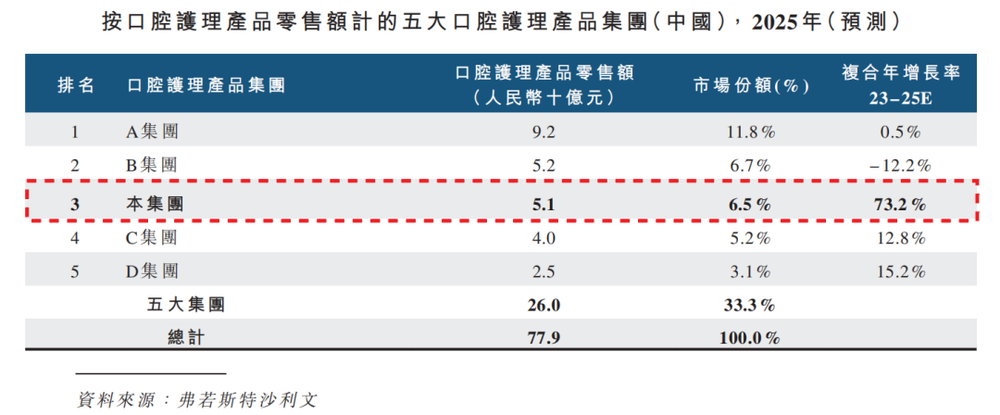

如今的参半,已是口腔护理行业不可忽视的新锐力量。以2025年的零售额计,参半以6.5%的市场份额位列行业第三,线上市场份额达8.0%,位居第一。

资本是参半成长的重要推手。2018年-2021年,小阔科技展开密集融资,仅2021年1-9月就快速完成4轮融资,期间合计从一级市场募资约4.21亿元。梅花创投、创新工场等知名创投机构先后入局,抖音旗下量子跃动也成为重要战略股东。

伴随融资推进,小阔科技的估值快速攀升:2019年12月估值为1.25亿元,仅9个月后便增至3亿元;2021年3月估值升至6.4亿元,半年后的2021年9月,进一步飙升至18.72亿元。

2021年正值新消费赛道估值泡沫期,曾有媒体披露小阔科技B轮融资的市场估值达40亿元,但这一传言并未在公司招股书披露信息中得到证实。

2026年1月,量子跃动进行老股转让,据此测算,小阔科技最新估值约25亿元。这一数值,印证了新消费赛道的估值逻辑已逐渐回归理性。

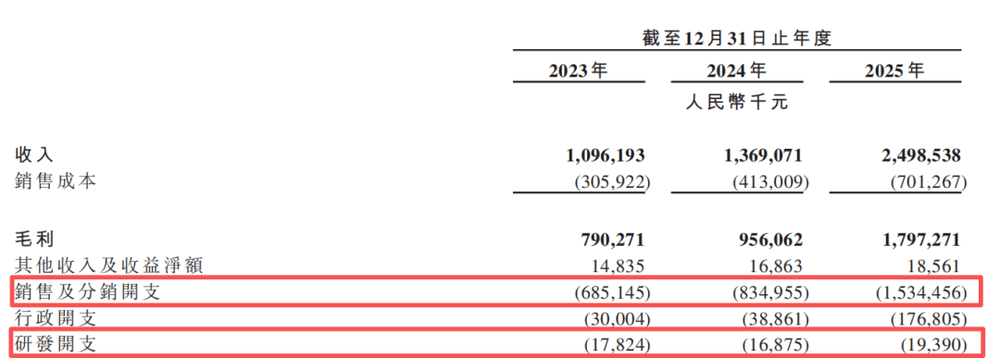

业绩端,小阔科技呈现显著的高增长特征。2023-2025年,公司营收分别为10.96亿元、13.69亿元和24.99亿元,三年复合增长率达51%;同期,公司经调整年内利润分别为0.54亿元、0.66亿元和1.55亿元。

牙膏界的网红

参半的崛起,是典型的线上流量红利的产物。

品牌创立之初便深耕抖音、天猫、京东等线上平台,2023年线上收入占比高达94.5%。即便后续发力线下渠道,2025年线上收入占比仍达80.3%,其中线上直销收入17.77亿元,占总营收的71.1%,是业绩的绝对支撑。

参半能从竞争激烈的口腔护理行业杀出重围,在于准确拿捏了年轻用户需求。品牌跳出传统口腔护理产品的功能化思维,以高颜值包装、果花香型、便携设计打造产品差异化。旗下便携式漱口水累计销量近3亿条;果香型牙膏凭借细闪膏体、持久留香成为爆款,精准击中年轻群体对口腔清新、使用体验的诉求。

站稳线上市场后,参半快速推进线下渠道布局。截至2025年末,公司线下渠道已覆盖全国所有地级市,进驻超11万家销售网点,业态涵盖超市、便利店、OTC药房等。去年,公司线下收入4.93亿元,收入占比提升至19.7%,按零售额计算的线下市场份额达5.6%,位列行业第三。

线下渠道运营上,参半采用分层定位策略。在KKV等潮流渠道主打高颜值产品,贴合年轻消费群体审美;在下沉市场推出买赠活动,吸引大众消费者,凭借适配不同渠道的消费特征,快速完成线下网点铺排。

对于爆品打造,参半已形成成熟的流量打法。依托抖音、小红书开展内容种草,邀请赵露思、华晨宇、檀健次等明星担任品牌代言人提升知名度,同时结合达人、直播电商等形式,快速实现产品销量提升。

依托口腔护理赛道积累的运营经验,参半开始向综合日化品牌转型。2025年,公司推出个护品牌“小箭头”,切入头发及身体护理领域,布局第二增长曲线。去年,小箭头贡献收入805.4万元;截至目前,该品牌累计零售额已超4000万元,初步展现发展潜力,但现阶段收入规模仍较小,尚未成为公司业绩的有效支撑。

近半员工做内容

轻资产运营是参半的核心策略。将生产环节全部外包,自身仅聚焦品牌运营、产品开发与销售环节,这一模式让公司得以轻装上阵,快速响应市场需求。

但轻资产模式背后,是研发与营销的严重失衡。

参半旗下产品主打美白、口气清新、护龈等消费痛点,但其研发投入却严重缺位。2025年公司研发费用仅1939万元,研发费用率不足1%,远低于行业4.2%的平均水平。

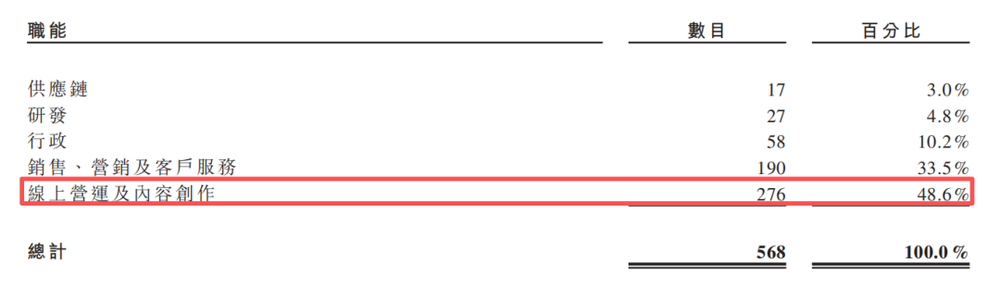

截至2025年末,公司研发人员仅27人,在568名员工总数中占比不足5%,专利布局仅50项,数量远少于行业头部企业。

研发投入不足的背景下,参半仍能保持新品迭出,且产品宣传中突出各类功效,这一现象也受到了市场的一定质疑。

与研发的低投入形成鲜明对比的,是公司在营销端的大手笔投入。2025年,其销售及分销开支达15.34亿元,占营收比例超61%,较2023年增长124%,与公司收入上升的趋势保持一致,这也从侧面说明,参半的业绩增长主要依靠营销拉动。

公司的员工结构,更印证了这一重营销的发展策略。截至2025年末,公司线上运营及内容创作人员达276人,占员工总数近50%。也难怪,参半为何能在抖音等平台上持续输出内容、保持热度。

高营销、低研发的模式,造就了参半高毛利率、低净利率的财务特征。公司毛利率长期维持在70%左右,但巨额的销售费用吞噬了大部分利润,导致净利润水平并不突出。

参半的网红属性,使其在消费者端的评价呈现两极分化。在小红书等年轻用户聚集的平台,消费者对其产品的颜值、香味、温和度等方面认可度较高;但同时,产品也被普遍诟病美白效果不及宣传、清洁力一般、性价比偏低等问题。

从漱口水爆款到牙膏网红,参半凭借流量打法和精准的用户洞察,在传统巨头环伺的口腔护理赛道快速崛起。但高营销低研发的发展模式、对线上渠道的高度依赖,让公司在迈向资本市场的道路上面临重重挑战。

未来,如何平衡营销与研发投入,实现从流量网红到实力品牌的转型;如何让线下渠道从简单铺排走向高效动销,真正形成线上线下协同发展的格局,成为参半IPO后最需解决的问题。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 商业消费