2026-04-04 17:13

扫码打开虎嗅APP

本文来自微信公众号: 格隆汇APP ,作者:哥吉拉,原文标题:《PCB再现涨价潮!》

刚进入4月,PCB行业的涨价声再次引发市场关注。

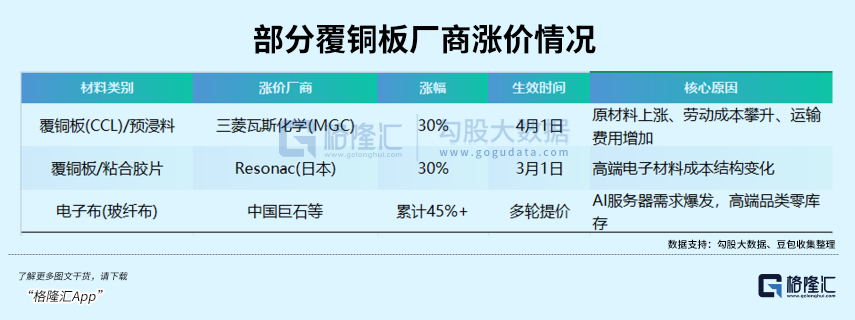

日本三菱瓦斯化学官宣,自4月1日起对覆铜板、半固化片等全系列高端PCB材料涨价30%,这已经是这家国际巨头半年内第三次提价。

与此同时,国内电子布龙头中国巨石、河南光远新材同步敲定4月调价方案,7628型号电子布出厂价涨至6.5元/米,较3月上涨近10%,这也是电子布年内第四次涨价。

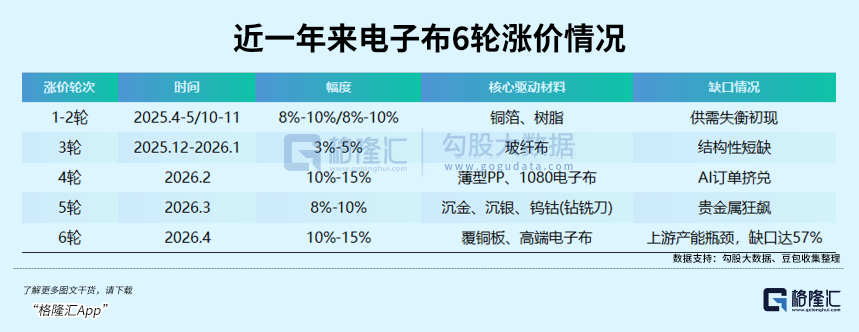

从资本市场到产业端,这场PCB涨价潮已经持续整整一年,六轮调价累计涨幅达47%-65%,但截至目前没有丝毫降温迹象,反而随着AI算力需求的持续爆发,呈现出加速蔓延的态势。

这波PCB涨价潮,最直观的感受就是“密集”且“分化”。

最先点燃涨价引擎的是上游原材料厂商,尤其是国际巨头的动作,直接带动了整个产业链的调价节奏。

2026年3月1日,日本半导体材料巨头Resonac率先宣布,将铜箔基板及黏合胶片售价上调30%以上;紧接着三菱瓦斯化学跟进,4月1日起全系列高端PCB材料同步涨价30%。

两大巨头的调价,直接给国内厂商打开了涨价空间。

在电子布领域,3月底,国内多家企业敲定4月调价,河南光远新材7628型号电子布从3月的6元/米涨至6.5元/米,国际复材同型号从5.68元/米跃升至6.2元/米,涨幅均在9%-10%之间,而自2025年10月以来,电子布已经历经六轮普涨,累计涨幅超45%。

覆铜板领域,据报道,建滔、金安、南亚等国内龙头均表示二季度新一轮涨价已启动,预计均价再涨20%以上,且涨价将持续到5月底,三季度传统旺季叠加AI算力拉货提速,涨势大概率延续。

从涨价的品类来看,分化态势十分明显。

高端材料成为涨价主力,薄型PP涨幅最高达85%,1080、2116等超薄型电子布因为几乎没有新增产能,全年处于缺货状态,三代AI布缺口达50%;

HVLP高速铜箔、M8/M9级高端覆铜板等AI核心材料,涨幅也远超行业平均水平。

而普通FR-4等中低端覆铜板、常规铜箔,涨幅相对温和,多在15%-20%之间,甚至有部分中小厂商为了保住订单,不敢跟随大幅涨价,陷入“成本上涨但售价难涨”的困境。

产业端的紧张态势,也印证了涨价的合理性。PCB制造端,胜宏科技、沪电股份等头部企业订单排期已经覆盖2026全年,部分订单甚至延伸至2027年初,产能利用率接近满负荷,而中小厂商则因为缺料、缺订单,只能在产业链末端艰难求生。

而在资本市场上,PCB相关标的表现也两极分化,胜宏科技、生益科技等核心标的年内涨幅超50%,而部分传统PCB厂商涨幅不足15%,与行业高景气形成鲜明对比。

这波PCB涨价潮之所以能够持续一年,还在不断加速,其实不是单一因素导致的,而是成本、需求、产能、地缘政治四大因素形成的“合力”。

成本端的压力,是涨价的直接导火索。PCB生产的核心成本集中在贵金属和原材料上,2025年以来,金、银、铜、锡等贵金属价格一路飙升,沉金价格翻倍,沉银涨幅更是高达150%,铜箔价格上涨60%,钨、钴等金属价格涨幅超200%。

一块高端AI服务器PCB,仅沉金环节的成本就较去年同期翻倍,原材料成本占比从以往的50%,直接提升到65%以上。

更雪上加霜的是地缘政治扰动,红海危机导致全球海运航线受阻,覆铜板、铜箔等核心材料的国际运输费用增加30%以上,部分企业为了保障供应链稳定,只能选择绕行航线,进一步推高物流成本,叠加全球能源价格波动,上游厂商的生产端成本持续承压,提价成为唯一的选择。

需求端的爆发,才是这一轮涨价潮的核心引擎。

近年来,AI算力需求迎来史诗级井喷,随着Agentic AI进入规模化应用阶段,全球AI服务器、GPU、800G/1.6T光模块等高端硬件需求呈指数级增长。

在刚刚闭幕的英伟达GTC 2026大会上,黄仁勋重申算力建设的刚性需求,首次亮相的Groq 3 LPU芯片,单机柜集成256张芯片,大幅增加了PCB用量密度,直接拉动高端PCB需求激增。

数据显示,2026年全球AI服务器出货量预计突破120万台,同比增长85%,而一台高端AI服务器所需PCB的价值量,高达20万美元以上,是传统服务器PCB的10倍以上,AI服务器单柜PCB价值量更是达到70万元。

这种爆发式需求,直接挤兑了上游高端材料的供给,玻纤布、HVLP铜箔等关键材料的缺口高达57%,形成“有钱买不到料”的局面,进一步支撑价格上涨。

另一方面,PCB产业链的产能瓶颈也加剧了供需失衡,让涨价潮得以持续。

高端PCB相关原材料的扩产周期很长,电子布的织布机扩产周期超过1年,且高端电子布生产所需的进口织布机供应紧张,国产设备无法满足薄布、极薄布的技术要求;

而HVLP高速铜箔的生产技术难度高,良率仅50-60%,产能扩张速度远跟不上需求增长,2026年HVLP铜箔月需求达2500-3000吨,有效产能仅1000-1100吨,缺口达48%。

更关键的是,PCB厂商的高端产能扩产也需要时间,高阶HDI和载板对设备精度、良率控制要求极高,产能爬坡周期普遍在12个月以上,短期内无法缓解供需紧张的局面。

随着涨价潮的持续发酵,中信证券、高盛、中信建投等主流机构纷纷发声,几乎形成了一致共识:这轮PCB涨价将是AI技术驱动的永久性价值重估。

机构普遍认为,PCB行业已经从传统制造业,转型为AI算力基础设施的核心部件,高景气度将持续至2028年,甚至更久。

中信建投在研报中明确表示,受益于AI推动,全球PCB行业迎来新一轮上行周期,云厂商资本开支持续上修,拉动AI服务器、存储设备采购,2025年GPU+ASIC服务器对应PCB市场空间超400亿,2026年将突破900亿,增速翻倍。

中信证券则认为,AI算力需求增量逻辑持续强化,预计2026年高阶AI PCB产能将接近倍增至800亿元以上,行业估值将从传统制造业的PE 26倍,向科技成长股的PE 35-50倍重估。

高盛的预测更为乐观,认为2028年前,AI服务器PCB相关企业的净利润年复合增长率将达47%,核心逻辑就是AI算力需求的持续爆发,以及高端材料的供需缺口难以缓解。

国盛证券则直言,2026年是PCB行业业绩全面兑现的元年,部分龙头企业的净利润增速有望突破100%,行业正处于新一轮扩张周期的关键节点。

至于产业链哪些环节最受益,机构的观点高度一致,核心就是“高端化”和“上游化”,具体可以分为三大类:

第一类是上游核心原材料,是最直接、最确定的受益环节。

其中,电子布、铜箔、覆铜板三大品类表现最为突出。电子布方面,中国巨石、河南光远新材等龙头,2025年已经实现量价齐升,中国巨石玻纤粗纱与电子布销量分别突破320万吨和10亿米,泰山玻纤的AI用特种纤维布处于缺货状态,成为利润新增长点。

铜箔领域,铜冠铜箔、德福科技等头部企业,凭借技术优势突破HVLP高速铜箔壁垒,产能满载,订单排期持续拉长,HVLP铜箔加工费已达25-30USD/kg,后续仍有涨价空间。

覆铜板方面,生益科技、金安国纪等龙头,2026年一季度净利润预增超300%,AI高端覆铜板单价较普通产品提升50%以上,凭借极强的成本转嫁能力,持续承接涨价红利。

此外,钻铣刀、树脂等辅料也分食红利,AI工艺导致钻针需求激增,高阶钻针报价有望达传统产品的6倍。

第二类是中游高端PCB制造及IC载板厂商。

高端AI PCB厂商中,胜宏科技和沪电股份是核心标的,胜宏科技全球AI服务器PCB市占率超50%,布局泰国、越南等海外产能,获得英伟达核心认证,年内涨幅约80%,还准备在港交所上市募资,加码产能扩张;

沪电股份作为英伟达GB300核心供应商,昆山AI芯片配套PCB项目预计2026年下半年试产,订单持续放量,年内涨幅约50%。

IC载板作为高端细分领域,2026年首次出现供不应求,2028年缺口将扩大至46%,Arm AGI CPU的发布进一步放大需求,欣兴、南电等国际龙头订单饱满,国内厂商也在加速突破技术壁垒,有望分享国产替代红利。

第三类是局部受益的下游配套环节。

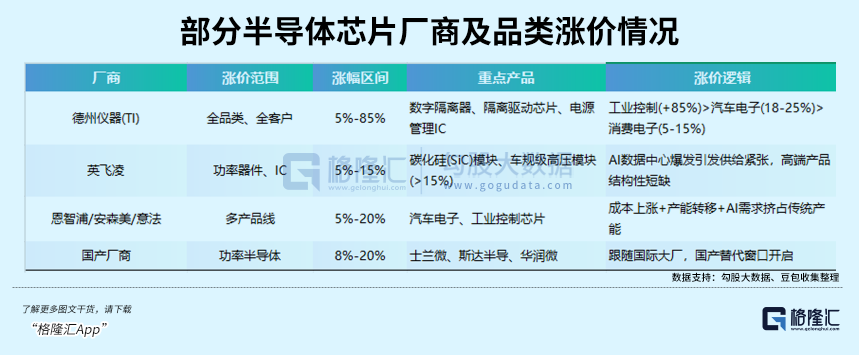

功率半导体厂商跟随国际巨头提价,德州仪器全品类涨价15%-85%,国内士兰微、斯达半导等上调10%-20%,因涨幅低于国际厂商,迎来国产替代窗口;

PCB生产设备厂商间接受益于行业扩产,大族数控2025年净利润同比增长173.68%,创下历史最好业绩,但受周期性滞后与市场竞争影响,受益程度远不及上游和高端PCB厂商。

而消费电子、汽车电子等终端应用领域,因为PCB成本占比低,终端厂商可通过提价、设计优化对冲压力,部分企业甚至面临盈利挤压,几乎难以分享涨价红利。

结语

回望这波持续一年的PCB涨价潮,其实我们能发现一个核心逻辑:它不是传统制造业的周期性反弹,而是AI技术迭代引发的产业价值重构。

随着AI算力需求的爆发,PCB成为了算力基础设施的核心部件,高端PCB的价值量、技术门槛大幅提升,行业格局也随之发生根本性变化。

未来,随着AI技术的持续迭代和国产替代的深化,具备技术优势、产能优势和客户优势的头部企业,将持续抢占行业红利。

从当前的格局来看,涨价潮还远未结束,2026年二季度新一轮涨价已经落地,核心材料涨幅预计达10%-15%,高端材料的缺货状态至少会持续到2027年。

值得长期关注,但同时也要警惕潜在风险——核心材料价格波动可能压缩中游利润,海外扩产不及预期可能拖累红利兑现,AI需求若放缓也会影响高端PCB的需求。(全文完)