2026-04-08 20:34

速览

本文来自微信公众号: 财通社 ,作者:财通社,原文标题:《冲A失败后闯H成了!“运动医学一哥”创始人上市前套现4.9亿离场》

从A股折戟到两度递表冲刺港股,国产运动医学“一哥”历经三年辗转,终于站到了港交所门前。

4月7日,港交所官网显示,北京天星医疗股份有限公司(简称“天星医疗”)已通过主板上市聆讯。

这意味着,天星医疗拿到了上市入场券,距离正式上市只差临门一脚。

过去三年,在冲击资本市场的同时,这家公司既实现了业绩增长,也经历了保荐人撤单、创始人退出等关键节点。

01

A股IPO折戟后闯港股

天星医疗的上市计划始于A股。

2023年3月底,天星医疗与中金公司(03908.HK)签署上市辅导协议,拟登陆科创板。

同年9月,其IPO申请获上交所受理,计划募资约10.9亿元。

但审核进程并不顺利。2024年5月,公司才对上交所于2023年10月发出的首轮问询函作出回复。

至2024年12月更新招股说明书申报稿时,拟募资额已下调至8.8亿元。

真正的转折发生在2025年6月。当时因中金公司撤销保荐,根据相关规定,上交所终止天星医疗发行上市审核。

这一突发变动一度引发市场关注。作为保荐人的同时,中金公司当时还是天星医疗的股东利益相关方。

截至2024年9月底,中金公司通过两只基金间接控制天星医疗股东北京雅惠锦霖创业投资合伙企业(有限合伙)(简称“雅惠锦霖”)27.09%合伙份额,雅惠锦霖则持有天星医疗4.04%的股份。

对于撤单原因,公司在后续港股文件中解释为“因当时市场状况”,并强调与中介机构不存在分歧。

但在当时环境下,保荐人主动退出,仍被视为一个不寻常信号。

A股受挫后,公司迅速转向港股。

2025年8月26日,天星医疗首次向港交所递表,由中信证券(06030.HK)与建银国际担任联席保荐人。

首份申请失效后,其于2026年3月3日再次递表,并于不久前通过聆讯。

至此,这场持续三年的IPO长跑终于接近终点。

目前暂不清楚天星医疗此次港股IPO的募资规模,但4月8日上午有市场消息称,其考虑赴港IPO融资1亿美元(约合人民币6.8亿元)。

若该市场消息属实,天星医疗自2023年正式启动IPO计划以来,融资预期明显逐步收缩。

对于一家仍处扩张期的医疗器械企业而言,IPO募资额下调更像是在资本环境趋紧背景下的现实选择。

02

国产运动医学龙头

天星医疗成立于2017年7月,专注于运动医学临床解决方案,产品主要用于肩袖、韧带、半月板等软组织损伤治疗。

截至2026年3月底,公司拥有63项产品,涵盖植入物、手术设备及相关耗材及手术工具以及再生修复产品。

据灼识咨询数据,按2024年销售收入计,公司在中国运动医学植入物及器械市场排名第四,市占率约6.5%,也是该细分领域国内厂商中规模最大的一家。

截至2025年末,天星医疗的产品已进入超过3000家医院,其中三级医院超1000家,累计销量超过200万件。

渠道上,天星医疗高度依赖经销体系。截至2025年末,其在国内拥有超过250家经销商,海外则有66家。

从财务数据看,天星医疗正处于典型的成长阶段,2023年至2025年录得收入分别约为2.39亿元、3.27亿元、4.03亿元。

同期,公司的净利润分别约为5711.2万元、9538.9万元、1.37亿元,年复合增长率为54.9%。

收入结构上,同期植入物产品贡献超过75%的收入,是天星医疗的核心业务。

但这一业务板块也面临政策压力。截至2025年末,公司19项植入物产品中已有14项被纳入集采范围。

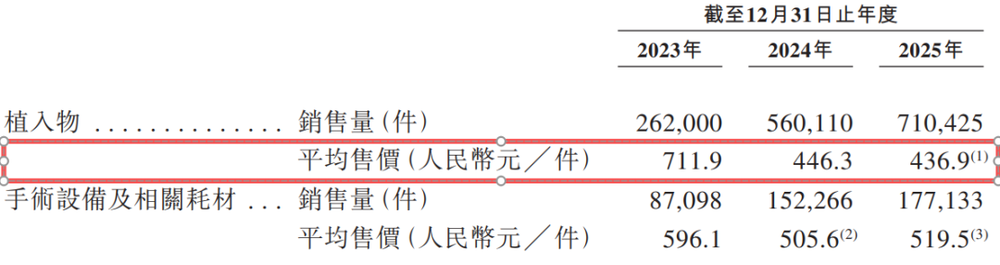

受此影响,植入物产品的平均售价从2023年的711.9元/件降至2024年的446.3元/件,并在2025年进一步降至436.9元/件。

因此,植入物的毛利率波动明显,由2023年的79.0%减至2024年的72.4%,2025年则为77.1%。

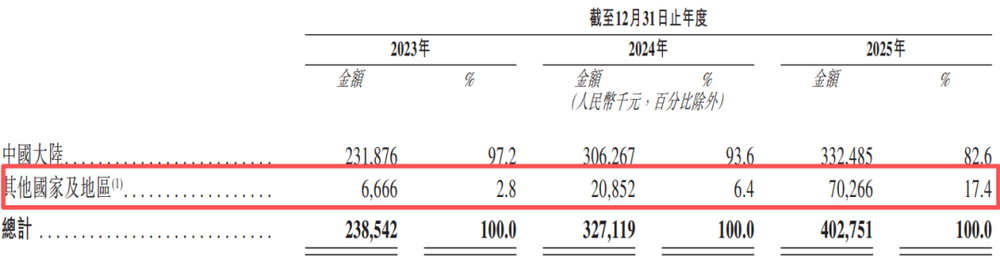

相比之下,海外市场成为新的增长点。公司于2021年7月才开始海外经销,但海外业务扩张迅速,其产品如今已销往全球逾50个国家。

2023年至2025年,天星医疗录得海外收入分别约为666.6万元、2085.2万元、7026.6万元,年复合增长率达224.7%,占公司总收入的比例分别为2.8%、6.4%、17.4%。

03

IPO前创始人套现离场

在IPO前,天星医疗已完成多轮融资,引入君联资本、德福资本、奥博资本、银河证券(06881.HK)、3W基金、雅惠锦霖等机构。

截至2026年3月底,作为天星医疗创始人之一的董文兴,通过直接及数家持股平台合计持股41.47%,为控股股东。

另外,君联资本、德福资本、奥博资本和雅惠锦霖分别持股15.10%、10.64%、9.28%、4.04%。

董文兴生于1981年5月,甘肃天水人,现年44岁,是哈尔滨工业大学先进制造专业博士,现为天星医疗董事长、执行董事、CEO兼总经理。

在创办天星医疗前,其曾于2010年9月至2015年9月在国家药监系统下属医疗器械技术审评中心任审评员。

之后,他加入童颜针品牌艾维岚的母公司,出任副总经理,直至2017年5月离职,与聂洪鑫、陈灏一起创业。

天星医疗创立初期,三人分工明确:董文兴负责研发、生产等整体运营及公司的整体管理,持股35%;陈灏主要负责生产,持股10%;聂洪鑫则主要提供资金支持,持股55%。

出于早期业务发展的不确定性及投资标的保密考虑,聂洪鑫所持股份由其亲属聂为代持。

自2019年起,公司股权结构出现明显调整。这一年10月,陈灏退出股东之列,将所持10%股权转让给聂为。

此后,聂为向董文兴转让部分股份用于股权激励,并解除与聂洪鑫之间的代持关系。

至2020年5月,董文兴合计持股48.68%,聂洪鑫通过其控制的两家主体持股51.32%。

到了2021年,聂洪鑫开始系统性减持。

2021年3月,君联资本、德福资本等机构以合计约2亿元,从其控制的安吉连恩管理咨询合伙企业(有限合伙)(下称“安吉连恩”)受让股份。

同年12月,奥博资本斥资1600万元接盘部分股份。2022年1月,3W基金斥资1918.05万元收购安吉连恩剩余全部股份。

2023年1月,聂洪鑫通过安吉锦天鼎昊管理咨询合伙企业(有限合伙),向包括君联资本、银河证券(06881.HK)、雅惠锦霖等在内的13家机构转让股份,对价约2.55亿元。

至此,聂洪鑫通过上述两家实体累计套现超过4.9亿元,持股比例由公司创立时的55%降至4.9%;董文兴持股比例则由最初的35%提升至41.47%,成为公司新的实控人。

04

结语

站在上市的门槛上,天星医疗的基本面并不差:收入增长、盈利改善、海外市场空间打开。

但另一面,集采压价、渠道依赖等也为其未来发展埋下变量。

资本市场或许会给予其国产替代的溢价,但能否长期支撑估值,仍取决于产品竞争力与持续增长能力。

对天星医疗而言,接下来能顺利敲钟只是开始,真正的考验,还在上市之后。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 医疗