2026-04-13 12:11

扫码打开虎嗅APP

本文来自微信公众号: 深氪新消费 ,作者:朱末

仅仅几年光景,新茶饮赛道已换了人间。

3月26日,“新茶饮第一股”奈雪的茶发布了2025年全年业绩财报:营收43.31亿元,同比下降12%;净亏损2.43亿元,这是它连续第二年出现亏损,也是连续第二年收入下滑。

但比亏损更扎眼的,是另一个数字:门店总数净减少152家,从1798家缩至1646家。而反观其他对手,蜜雪冰城门店突破5.5万家,古茗突破1.35万家,就连茶百道也冲到了8621家,离“万店俱乐部”只差临门一脚。

这巨大的规模差距,意味着在供应链采购上,蜜雪冰城能把价格压倒极致,而奈雪不行,在品牌声量上,随处可见的门店就是最好的证明,而奈雪的门店正在以肉眼可见的速度消失。不但如此,奈雪的茶市值已跌落至不足15亿港元,较巅峰值蒸发超95%,资本市场承压显著。

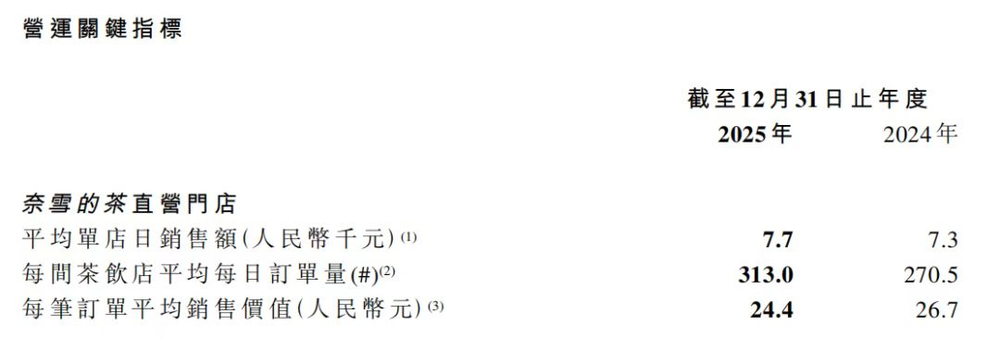

并且,奈雪直营门店的局部运营指标看似有所恢复,报告期内,直营门店同店销售额同比增长6.3%,平均单店日销售额由7300元提升至7700元,日均订单量同比增长15.7%达313单,但细看就能发现,这是建立在价格下探的基础上。

近年来,奈雪的茶每笔订单平均销售价值持续走低,2025年已降至24.4元,相较于早期43元的高点,客单价几近“腰斩”,即便“以价换量”,也未能从根本上扭转整体营收下滑的趋势。

作为行业内的高端品牌代表,奈雪的茶是当之无愧的“带头大哥”,曾经一杯霸气草莓要排6个小时,火到直接爆了热搜。谁能想到,如今的奈雪却在疯狂关店、市值暴跌的道路上越走越远,滑出第一梯队。

从网红顶流,到全面“哑火”,这中间究竟发生了什么?

回顾奈雪的茶走红史,堪称天时地利人和。

奈雪的茶创立于2015年,这也是新茶饮迎来历史性转折的一年。彼时,国内奶茶店大多还是街边低端小店,以粉末冲泡为主,横空出世的奈雪,非但没有走老路,还方方面面都成了第一个“吃螃蟹”的人。

首先是在产品上,奈雪的茶精选鲜果、鲜奶和优质茶叶等为核心原材料制作鲜果茶,经过专业萃取之后,既弱化了传统茶饮的苦涩,又带来了果香的回味,瞬间在同质化的产品里脱颖而出。

不但如此,为了紧跟潮流趋势,迎合年轻消费者的喜好,奈雪的茶每个月都会采用时令水果限期推出新品,甚至奈雪还自建果园,使季节特供水果稳定成标准产品。

这还不够,奈雪还首创了中西结合的“茶饮+软欧包”这样的搭配组合。一杯好茶,一口软欧包,既拓展了消费场景,也培养了用户消费习惯,“茶+欧包”的配置在潜移默化间成就了品牌的独特记忆点,进一步引导用户认同品牌价值。

在用户体验上,奈雪的茶也下足了功夫。以当初一炮走红的“奈雪杯”为例,连不起眼的杯塞都会被细分为女生是爱心塞、男生是小太阳的图案,杯盖上专门划出一个凹槽,避免口红粘在杯子上,贴心度满分。

其次是在选址上,以往的奶茶店大多没有设置顾客休息的地方,但奈雪的茶偏偏喊出了“对标星巴克”的口号,要打造除了家、公司之外的“第三空间”。奈雪的茶门店普遍开在商场最核心的位置,面积通常在100平米以上,装修精致讲究,这种模式在当时几乎是降维打击,压倒性地赢得了消费者的青睐。

截至2017年底,奈雪在核心商圈布局门店超过50家;随后,奈雪提出全国扩张计划,2018年新增111家;2019年完成174家门店布局,势不可挡。

最后是在定价上。市面上以一点点、Coco为代表的平价珍珠奶茶定价大约在9~19元之间,相比之下,奈雪的茶将价格区间设定在18~32元,卖得好的产品定价基本都在30元以上,是行业里最贵的存在

然而,即便奈雪的茶一杯霸气草莓卖32块,门口要排6小时队,也拦不住消费者的热情。当时的奈雪战绩有多彪悍?霸气草莓仅2019年就销售了1000多万杯,累计出售5000多万杯,爆款软欧包“霸气榴莲王”和“草莓魔法棒”一年销售300多万个。

2020年,奈雪的茶以958.4的品牌指数位列当年度中国“茶饮十大品牌榜”TOP 3,奠定了其新式茶饮赛道头部品牌的地位;2021年6月底,奈雪的茶率先登陆港交所,成为“新茶饮第一股”,被视为新茶饮市场的“高端化标杆”。

然而,风光之下,暗流已在涌动。此时谁也不曾料到,“变脸”会来的如此之快。

上市后,奈雪的茶很快陷入盈利困境。

从2021年上市至今,奈雪的茶仅在2023年短暂恢复盈利1300万元,其余时间均为亏损状态,公司股价更是自上市后一路走低,累计跌幅超过90%,多次跌破1港元沦为“仙股”。

国投证券研报分析指出,新茶饮市场规模增速从2018年的136%大幅降至2024年的6.4%,茶饮行业在经历快速增长后,整体市场正逐步从增量市场向存量市场转变,行业进入“内卷”时代,各大品牌纷纷借助加盟模式快速扩张,通过“规模战”与“价格战”抢占市场份额,而这恰恰成了奈雪的“短板”。

要知道,奈雪早期的成功,其高端定价功不可没。据奈雪上市时的招股书显示,2018年、2019年和2020年前三季度,奈雪的茶客单价分别为42.9元、43.1元、43.3元,是行业中产品定价最高的企业。

但随着消费者习惯的改变,性价比成为市场主流。据艾媒咨询2021年的调查报告,在新式茶饮赛道,超六成的消费者可接受的客单价在11~15元之间,其中有四成的消费者可接受的客单价为16~20元之间。2025年,该机构的报告显示,超过76%的消费者集中选择11~25元的中等价位茶饮。

大趋势裹挟下,奈雪的茶也被迫加入价格战,推出大量10~20元中端甚至平价产品,降价对依赖高成本模型的奈雪,无异于“放血”,但若坚守高价,只会不断被其他品牌抢走客流,陷入更加被动的局面。

而在茶饮行业集体下沉的浪潮中,各大茶饮品牌不仅价格策略上更加倾向于性价比,各大茶饮品牌的门店铺设也越来越倾向于低线城市,加盟模式成为开拓下沉市场的主打策略。

相较之下,奈雪坚持的“直营模式”,渐渐成了与主流相悖的“异类打法”。长期以来,奈雪致力于打造类似星巴克的品牌消费体验,不接受外部加盟,上市之后奈雪开启直营大店扩张,门店很快破千,且清一色聚焦于一二线核心商圈。

不同于加盟模式,直营模式所有的房租、人工、设备折旧都需要由品牌方自己扛,奈雪的茶单店的前期投入就超过100万元,远远高于行业30万~50万元的平均水平,单店员工数量也是加盟品牌的2~3倍,成本上升对盈利能力造成持续冲击。

最重要的是,随着现代社会生活节奏加快,新茶饮渐渐变成了随买随走的快消品,消费者不愿意为奈雪的“第三空间”买单了。数据直白地反映出问题,2025年,奈雪直营门店的外卖收入占比首次突破50%,达到52.6%,门店点单和自提订单双双下滑,这意味着,消费者不再走进店里坐一下午,大店的体验溢价消失了,但大店的租金和人力成本却在节节攀高。

盈利高压之下,奈雪被迫做出改变,降低姿态开启“加盟模式”,但为时已晚。

2023年7月,奈雪的茶大梦方醒,成为全网最后一个开放加盟的茶饮公司,但对加盟商的要求也最为严苛。起初,奈雪的加盟门槛颇高,门店面积限定在90~170平方米范围,加盟一家奈雪,需要至少98万,这个金额基本可以开两家喜茶,让众多潜在加盟商望而却步。

结果显而易见,2024年,蜜雪冰城、霸王茶姬等以加盟模式为主的企业分别实现44.54亿元、25.15亿元的净利润,奈雪的茶成为行业亏损最严重的品牌,资本市场同样反应剧烈,,奈雪被移出港股通名单,导致股价持续下挫,市值大幅缩水。

迫于现实,奈雪的茶降低了加盟条件,总投资额只需要58万起。即便如此,这一加盟价格仍远高于喜茶、古茗、茶百道、沪上阿姨等同行,奈雪的茶反倒陷入了“高端不够高端,便宜不够便宜”的尴尬境地。

截至2025年底,奈雪的茶加盟门店仅358家,全年净增13家。同期蜜雪冰城2025年净增门店超1万家,古茗净增3640家,沪上阿姨净增2273家,奈雪的茶已经不是“落后一截”的问题。

雪上加霜的是,这场“下沉运动”并未带来预期中的增长。在低线城市,蜜雪冰城依靠6元左右的低价策略所向披靡,奈雪难以撼动其统治地位;而在一线城市,奈雪的茶直营店日均销售额已从1.27万元腰斩至8900元,新一线城市则从9500元下降至6800元,吸引力不再。

急于扭转颓势的奈雪,在战略方向上也开始大“变脸”。首当其冲的是多次调整LOGO、简化品牌名,从“奈雪的茶”到“奈雪”,从“NAIXUE”到“Naìsnow”,一年多时间里两次更换品牌标识,与其说是“品牌升级”,不如说是慌不择路之举。

其次是频频尝试多元化布局,包括奈雪茗茶、RTD瓶装茶、轻饮轻食店以及奈雪茶院等多个业务线。为了迎合“健康消费”趋势,奈雪推出“每日蔬果瓶”“蔬果酸奶昔”系列,发起“不加糖天然营养+”计划,不惜开设30家“奈雪green”轻饮轻食店,但这些举措更像是跟风式的“临时抱佛脚”。

种种试水下来,反而导致资源分散,既难以实现规模化效应,也未能建立起清晰的用户认知——消费者不会因为“加了蔬果”就放弃更专业的轻食品牌,更不会因为“不加糖”就重新认可其高端定位,战略的频繁切换,让奈雪的核心竞争力越来越模糊,也让消费者逐渐失去了耐心。

对于奈雪而言,当前的困局只是开始。其高端定位与大众市场需求脱节,直营模式与行业轻资产转型趋势背离,战略摇摆与自身品牌调性自相矛盾,构成了如今的举步维艰,如不能尽快找到清晰的战略方向,重塑品牌核心竞争力,那么连锁反应式的恶性循环还将愈演愈烈。

不难看出,在茶饮行业加速洗牌的当下,奈雪的“突围窗口”正在不断缩小,若一再沉沦下去,奈雪的茶或将从“新茶饮开创者”,沦为行业转型浪潮中的“弃儿”。

*本文图片来自网络,配图仅供参考,无指向性及商业用途。

参考资料:

1.食品沃德《奈雪的茶为什么掉队了?》

2.证券时报《昔日“资本宠儿”市值缩水90%!奈雪的茶高端之路为何难行?》

3.华制国际《客单价腰斩、市值跌没95%!奈雪被古茗甩出十条街》