2026-05-09 08:40

扫码打开虎嗅APP

本文来自微信公众号: TOP创新区研究院 ,作者:新兴产业研究组,原文标题:《AI算力时代的残酷真相:中国核电成本仅3美元/瓦,美国却要15美元/瓦?》,头图来自:AI生成

在这过去的一两年里,你会发现,

科技圈那些搞大模型的AI巨头们,全员变成了“电工”。

为了喂饱那些耗电量呈指数级狂飙的算力怪兽,微软直接砸下重金,买下了1979年曾发生过核泄漏事故、被封存多年的三哩岛核电站的重启产能;亚马逊和谷歌也急红了眼,纷纷带着大把钞票冲向核能市场。

在华盛顿,美国政府甚至喊出了“到21世纪中叶核电产能翻两番”的宏大口号。

美国能源部网站

一时间,“核电复兴”的叙事铺天盖地。

但在这场狂欢的背面,却藏着一个让西方精英扶额的现实:

在美国,核电太贵了。

贵到已经根本建不起了。

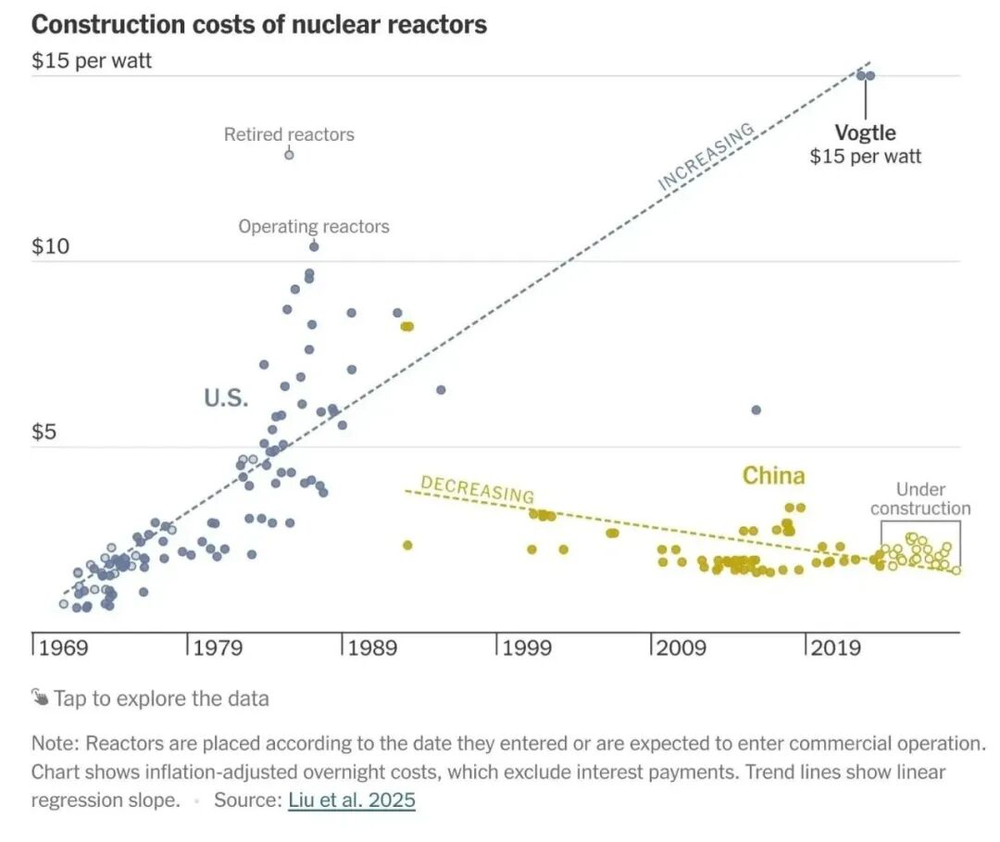

过去三十年,整个美国只建成了区区三台新反应堆。刚刚艰难完工的佐治亚州Vogtle核电站,历经十多年的严重拖延,其建造成本飙升到了令人发指的15美元/瓦。

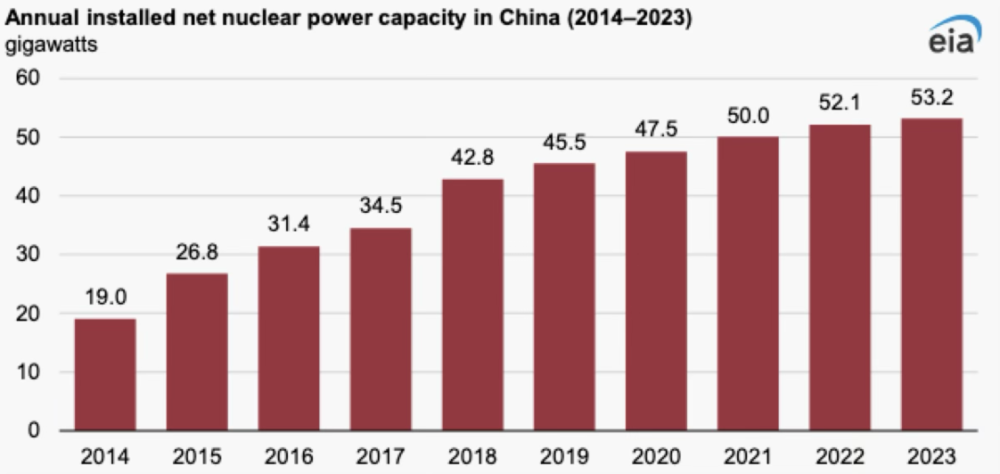

而与此同时,在大洋彼岸的东大,过去二十年里疯狂拉起了58台在运反应堆的庞大机队。

根据顶尖学术期刊《Nature》最新发表的一项极具分量的实证研究显示:中国核电的建造成本,被死死按在了不到3美元/瓦的地板价上,且建设周期精准卡死在5到6年。

15美元对3美元。

华尔街都不知道用什么样的模型才能解释这个差距了……

在这个AI算力等于国运的时代,谁掌握了廉价、稳定、无限的清洁基载电力,谁就握住了下一个时代的咽喉。

核电,这个曾经被西方视为骄傲的工业图腾,为什么会沦为烧钱的黑洞?中国又究竟施展了什么魔法,打破了这个似乎不可逆转的“成本魔咒”?

今天,我们就来深度扒开这道世界级的工业谜题。

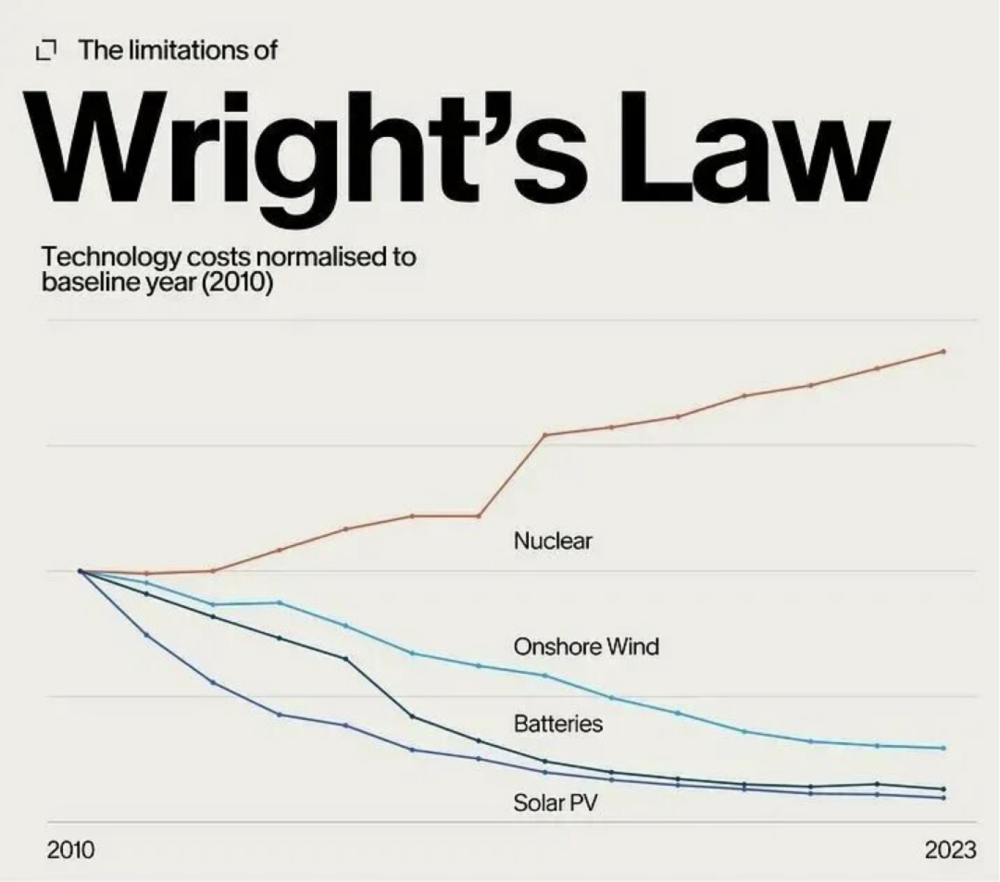

在现代工业史上,有一条如同物理定律般神圣的铁律——莱特定律(Wright's Law)。

通俗来说就是“经验曲线”:人类每把一种工业品的累计产量翻一倍,它的成本就会下降一个固定的百分比。过去几十年里,风电、光伏面板、锂电池无一不完美遵循着这个规律。

只要规模上去,成本就会呈跳水式暴跌。

但核电,是人类工业史上唯一一个极其邪门的“异类”。

从上世纪70年代至今,核电在大多数西方国家不仅没有因为越建越多而变便宜,反而越建越贵。

美国早期的“隔夜建造成本”(不含利息的净建设成本)仅为1-2美元/瓦,到了80年代暴涨至4-10美元,如今更是突破了15美元的天际线。

法国、日本、加拿大,无一幸免。

经济学家们将其绝望地称为——“核电的成本魔咒”。

那,究竟是什么吞噬了那些天文数字般的美元?

如果你去翻看美国核电建设的现场日志,会发现——系统崩溃了。

这个系统包括:

美国的电力巨头们各自为政,喜欢定制不同设计的反应堆。这导致每一座核电站都成了“盲盒般的首位工程”,根本没有标准化可言,更别提规模化量产。

美国目前在31个州的54座核电站中运行着93座商用核反应堆

三哩岛和福岛事故后,安全监管层层加码。朝令夕改的标准,导致反应堆在建设过程中必须不断推翻重来。

一项关于核电成本驱动因素的核心研究指出,在部分美国核电建设现场,工人竟然有高达75%的排班时间处于“闲置等待”状态!为什么?因为图纸改了、特种钢材没运到、关键零部件缺失、不同工种挤在狭小的核岛里互相干瞪眼。

再加上动辄长达十年的工期拖延,恐怖的复利直接将项目的财务成本拉爆。

这哪是在建核电站,这简直是在焚烧钞票。

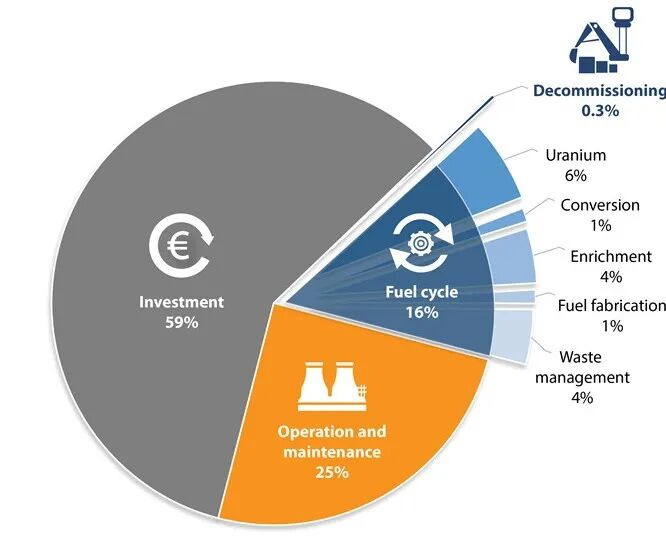

典型核能发电成本分解

图片来源:国际能源署(IEA)/国家能源局(NEA)

当西方在“成本魔咒”里反复挣扎时,《Nature》的最新研究就在“中吹”了,结果,很多傲慢的西方分析师跳出来说了:

“中国核电便宜,不就是因为中国工人赚得少,加上政府补贴吗?”

不对!

《Nature》这篇报告的作者不是吃素的,他们用详实的数据狠狠抽了这种“低级归因”一记耳光:

中国核电成本在2000年代出现腰斩式暴跌并企稳的核心密码,只有四个字——深度本土化(Indigenization)。

研究发现了一根决定生死的分界线:无论在中国还是韩国,当一个核电机组的“国产化率”(国内材料和设备的比例)跨越75%这道红线时,其建造成本就会瞬间企稳,并被死死钉在低位。

这背后的逻辑,与中国光伏产业“绞杀”全球的逻辑如出一辙:

首先,是极度恐怖的供应链聚集效应:

从早期的法国M310机型,到全面自主的“华龙一号”、“国和一号”,中国用二十年时间,硬生生砸出了一条从核级重型锻件(如中国一重)、DCS控制系统,到百万级特种泵阀的完整本土供应链。

当那些昂贵的进口部件被中国制造平替时,硬件成本直接被腰斩。

其二,在这过去二十年间,中国保持着每年批复、开建多台机组的节奏。

这意味着什么?意味着中国有一支全球绝无仅有的“常备军”。设计院的图纸不需要尘封,设备厂的模具不需要生锈,现场几十万熟练的产业工人建完这一座,无缝衔接奔赴下一座。

此外,高度集权的审批和坚定的标准化路线,让“华龙一号”这样的国之重器能够像造汽车一样被批量复制。没有朝令夕改的图纸,没有扯皮的定制化要求,工期被严丝合缝地压缩在60个月内。

所以,中国赢在工资低吗?

不,中国赢在了极致的工业化组织能力。

降低高端清洁能源成本的关键,绝不是靠压榨劳动力,而是看你有没有能力把一个产业的规模,扩张到足以解锁所有供应链效率的临界点。

读到这里,你可能觉得中国已经彻底通关了核电游戏。

但《Nature》研究里也泼出了一盆冷水:

真相一:核电的“经验降本”是有物理极限的。

研究指出,核电根本不可能像光伏和芯片那样,成本无休止地往下降,它的学习效应是“前置”的。当你的前几个机组跑通了供应链、理顺了管理后,成本就会降到谷底。再往后建第100个同样型号的反应堆,成本也不会便宜多少了。由于核岛巨大的土建工程量和苛刻的物理屏蔽需求,它的降本曲线存在一道刚性的物理天花板。

真相二:创新的代价是成本的反弹。

工程界一直有个美好的幻想:只要一直建,就会一直便宜。但中国的真实数据却打碎了这个滤镜——近年来,为了追求绝对的安全(如引入非能动安全系统的第三代/三代+技术),中国转向了更先进的反应堆设计。而这些技术迭代,实质上再次推高了近期的建造成本。

这揭示了核能产业永远无法逃避的斯芬克斯之谜:你必须不断增加设计的冗余度来保证100%的安全,而安全性的每一次加码,都在吞噬掉规模化带来的成本红利。

回到眼下的2026年,AI大算力时代的轰鸣声震耳欲聋。

没有电,再聪明的AI也会瞬间变成一堆废铁。

核电,成为了大国博弈不可退让的高地。

那么,眼看着自己家核电“建不起”的美国,准备怎么破局?

目前,美国的政商两界正分裂成两条截然不同的科技树路线:

一部分务实的美国专家(如罗斯福研究所的学者)认为,美国必须低头向中国抄作业。承认错误,抛弃定制化,集中全国力量把刚刚建完的Vogtle核电站(AP1000机型)原封不动地复制10台、20台。用国家订单强行把死掉的本土锻造业和核级供应链救活。

不过难点在于:华尔街的资本是嗜血且短视的,谁愿意为一个回本周期长达二三十年、动辄超支百亿美元的巨型基建项目买单?

这是以比尔·盖茨(TerraPower)和硅谷风投们最狂热的叙事。他们觉得现场盖房子太贵了,那我们就用“造iPhone”的思维造核电站。把反应堆做小(几十兆瓦),全部在流水线工厂里像造汽车一样组装好,用卡车拉到现场直接插电并网。

此路线的难点在于:物理学规律是残酷的。体积越小,单位功率分摊的安全壳和控制系统成本就越高。

SMR要想比大堆便宜,前提条件是必须拿到“极其恐怖的初始巨量订单”来摊薄工厂产线的折旧。但在没人证明它赚钱之前,谁敢下几百台的盲订订单?如果只停留在精美的PPT上,SMR大概率会沦为一场世纪级的硅谷金融泡沫。

而如今,手握重金的科技巨头(微软、谷歌、亚马逊)亲自下场买单,成为了撬动美国核能破局的唯一且最大的变量。

拆解完《Nature》的这份研究,我们得到的最震撼的启示,其实已经超越了核电本身。

美国在核电领域的迷失,本质上是一个金融资本主义国家脱实向虚、制造业空心化后,结出的必然苦果。

当你连合格的焊工都找不到,当你连一个重型吊车都要等待海外发货时,再先进的图纸,也只是一张废纸。

而中国打破核电“成本魔咒”的密码,也绝非什么难以启齿的秘密。

这个“秘密”堂堂正正地写在过去二十年的产业史里:

稳定的长期战略定力、对完整本土供应链的变态级执念、以及千万个在工地上把图纸变成现实的中国工程师与产业工人。

在这个AI呼啸而来的时代,硅谷的巨头们可以在虚拟世界里用几行代码改变人类的思考方式;但在真实的世界里,想要点亮支撑这股算力洪流的每一盏灯,依旧需要去浇筑数以万吨计的混凝土,去锻造几百吨重的钢铁穹顶。

人类文明向上攀登的阶梯,从来就没有捷径。

这,才是大国工业真正的底色。