2026-05-10 08:37

扫码打开虎嗅APP

本文来自微信公众号: 金杜研究 ,作者:张素强石玥琦徐乾,原文标题:《变“废”为“宝”——废石及尾矿再利用相关资源税政策解析及建议》

尾矿是矿山选矿工艺完成后产生的固体废物,在实践中存在较为突出的环境风险,是我国固体废物管理领域的重点治理对象。为引导企业自发开展尾矿再利用、兼顾生态环境保护与资源高效利用,《中华人民共和国资源税法》(以下简称“《资源税法》”)第七条明确授权地方政府,制定开采尾矿的资源税减免政策。在此基础上,2025年11月12日,财政部、国家税务总局又联合发布《财政部税务总局关于明确资源税有关政策执行口径的公告》(财政部税务总局公告2025年第12号,以下简称“12号公告”),进一步细化并明确了“尾矿”适用资源税的征管执行口径。12号公告规定:

以尾矿为原料对特定矿物组分进行再选回收利用的,按照特定矿物组分对应的税目征收资源税;

以尾矿为原料进行资源化利用生产粒级成型砂石颗粒的,按照砂石税目征收资源税;

相关省、自治区、直辖市根据《资源税法》第七条规定,对纳税人开采尾矿免征或减征资源税的,从其规定。

虽然12号公告对尾矿综合利用应如何缴纳资源税进行了明确,但鉴于矿山开采往往涉及不同的开采工艺,12号公告仍无法解决实务中的全部问题。基于此,本文希望在12号公告的基础上,进一步结合采选矿企业的实际生产情况,就矿采选环节产生的不同“废物”是否构成尾矿,是否涉及资源税、以及资源税应如何规范征收等问题,展开详细分析与深入讨论。

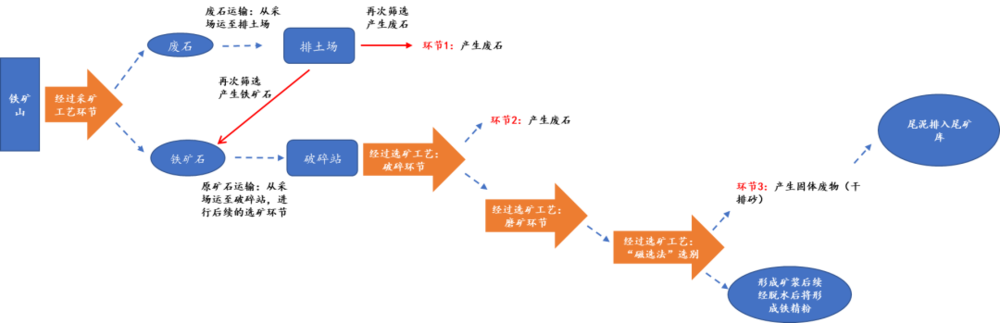

矿山采矿及选厂工艺主要涵盖“采矿(资源开采)”和“选矿(资源提纯)”两大核心环节:

采矿环节:将矿石从矿床中开采出来,运输至选厂或破碎站,采出的矿石直径在米级;

选矿环节:核心包括破碎筛分、磨矿分级、选别、精矿脱水、尾矿处理五大环节,在此过程中将最终形成“精矿”。

在上述各个环节,均可能产生有用组分含量低于矿体边界品位的非矿岩石(俗称“废石”)。为便于读者理解,我们以开采铁矿山,生产铁精粉的工艺流程为例,工艺流程图如下所示:

那么,如需进一步判定各环节产生的不同废弃物是否构成“尾矿”、是否适用12号公告及资源税征收规则,则应先厘清现行税法对“尾矿”的具体界定。从国家税收政策层面,未就尾矿明确专属的判定口径。但根据生态环境部于2022年4月6日发布的《尾矿污染环境防治管理办法》(生态环境部令第26号)第三十四条第(一)项规定:“尾矿,是指金属非金属矿山开采出的矿石,经选矿厂选出有价值的精矿后产生的固体废物。”鉴于税收立法的概括性、简约性,在税法没有明确规定时,本文认为跨法律部门援引其他法律、部门规章、规范性文件的解释予以补足具有一定的必要性。

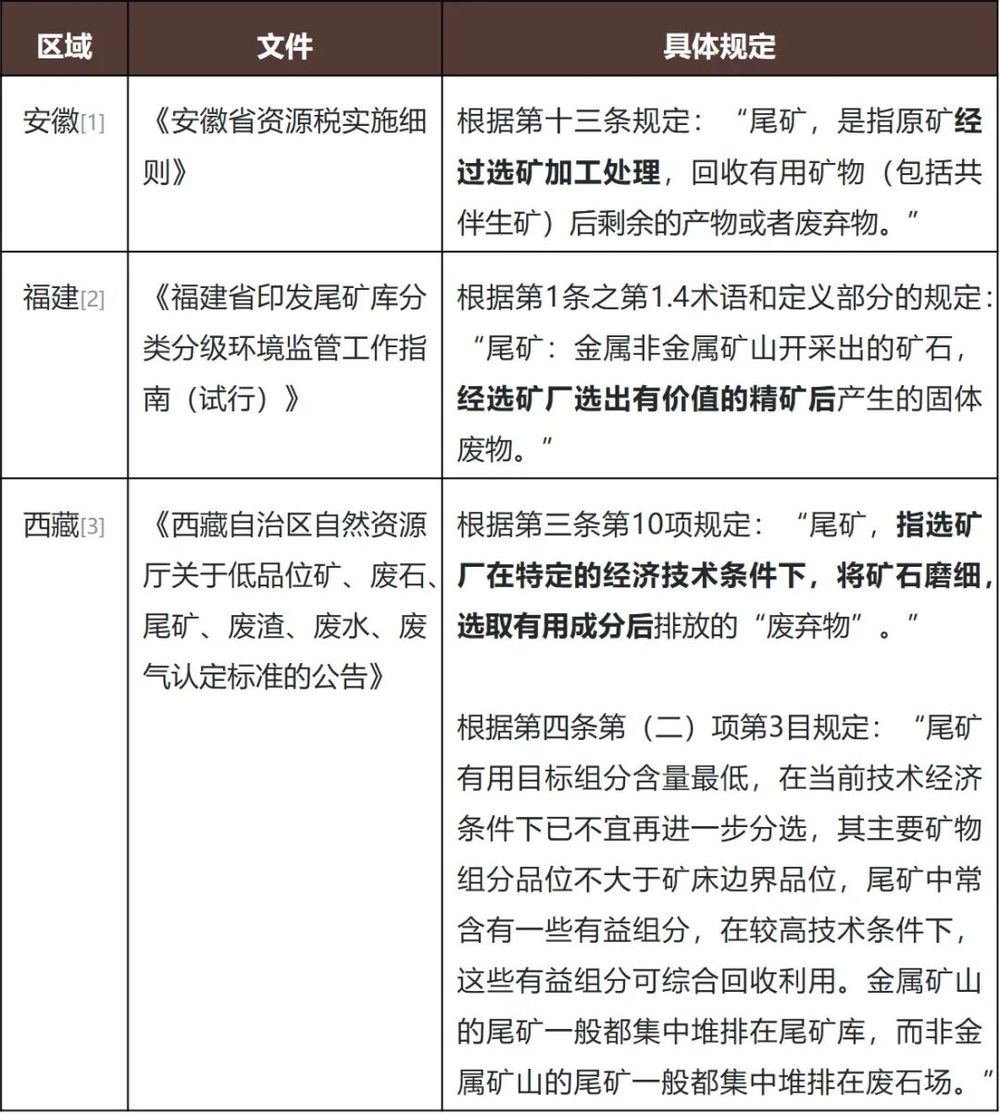

此外,从各地方政策规定来看,部分地区对“尾矿”进行了明确,本文将部分政策规定梳理列示如下:

综上,从部分地方政策规定来看,“尾矿”的界定标准仅指选矿环节中完成球磨后产生的废物,并不包含采矿环节、选矿环节中破碎后、球磨前产生的废石。严格来说,原则上只有选矿环节完成球磨后产生的废物,才可以适用12号公告中关于“尾矿”的相规定、以及各省级税务机关关于开采尾矿减免资源税的优惠政策。

如前文分析所述,结合现行政策规定,如尾矿仅指选矿环节完成球磨后产生的废物。在此之前各环节产生的废石,将可能被认定不构成“尾矿”定义,进而无法直接适用12号公告的相关政策规定。但若该类废石经过适当处理后再销售,那么应当如何征收资源税呢?从现行规定中并无明确的答案。我们仅能依据现有政策条款,开展如下分析与探讨:

1.从现行税法规定来看,对该类“废物”再利用并进行销售,从谨慎合规角度,将构成资源税的应税行为

经本文作者了解,在实践中部分企业在采矿和选矿球磨前产生的废石,会通过特定工艺加工为建材产品(如建筑砂、建筑砟)进行销售,以实现再利用。

根据《资源税法》第三条规定:资源税按照《税目税率表》实行从价计征或者从量计征。根据《关于资源税有关问题执行口径的公告》(财政部税务总局公告2020年第34号,以下简称“34号公告”)第四条,应税产品的销售数量,包括纳税人开采或者生产应税产品的实际销售数量和自用于应当缴纳资源税情形的应税产品数量。因此,资源税法规定的“开发应税资源”的应税行为指销售和自用应税产品。

另根据《资源税法》第三条规定,应税产品为矿产品的,包括原矿和选矿产品。其中“原矿”在34号公告中进一步明确,是指经过采矿过程采出后未进行选矿或者加工的矿石。因此,由于废石中包含矿物元素,属于上述规定的“经过采矿过程采出后未进行选矿或者加工的矿石”,符合“原矿”定义,构成《资源税法》中的应税产品。因此,若企业采用将废石经特定工艺加工为建材产品后销售的方式进行再利用,从审慎角度考量,该行为属于资源税应税行为,企业应依法申报缴纳资源税。

2.针对上述再利用方式,实践中税务处理方式不一

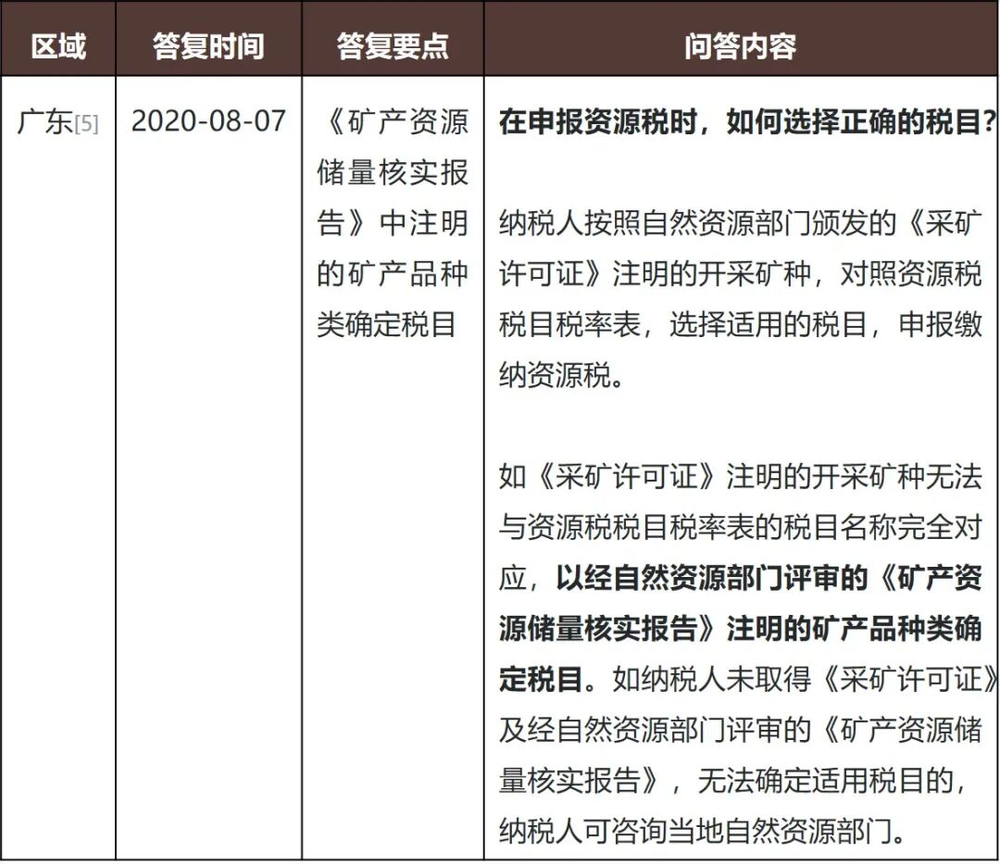

针对此类以废石为原料加工建材产品并对外销售的情形,目前国家层面暂无统一的、更细化的税法规定资源税的适用税目及计征方式。实践中,我们了解到税务机关可能按以下两种口径征收资源税:(1)企业向税务机关提供《矿产资源储量核实报告》,并根据报告中注明的矿产品种类确定税目[4];(2)按照“砂石”税目征收。

(1)按照《矿产资源储量核实报告》中注明的矿产品种类确定税目征收资源税的实践情况

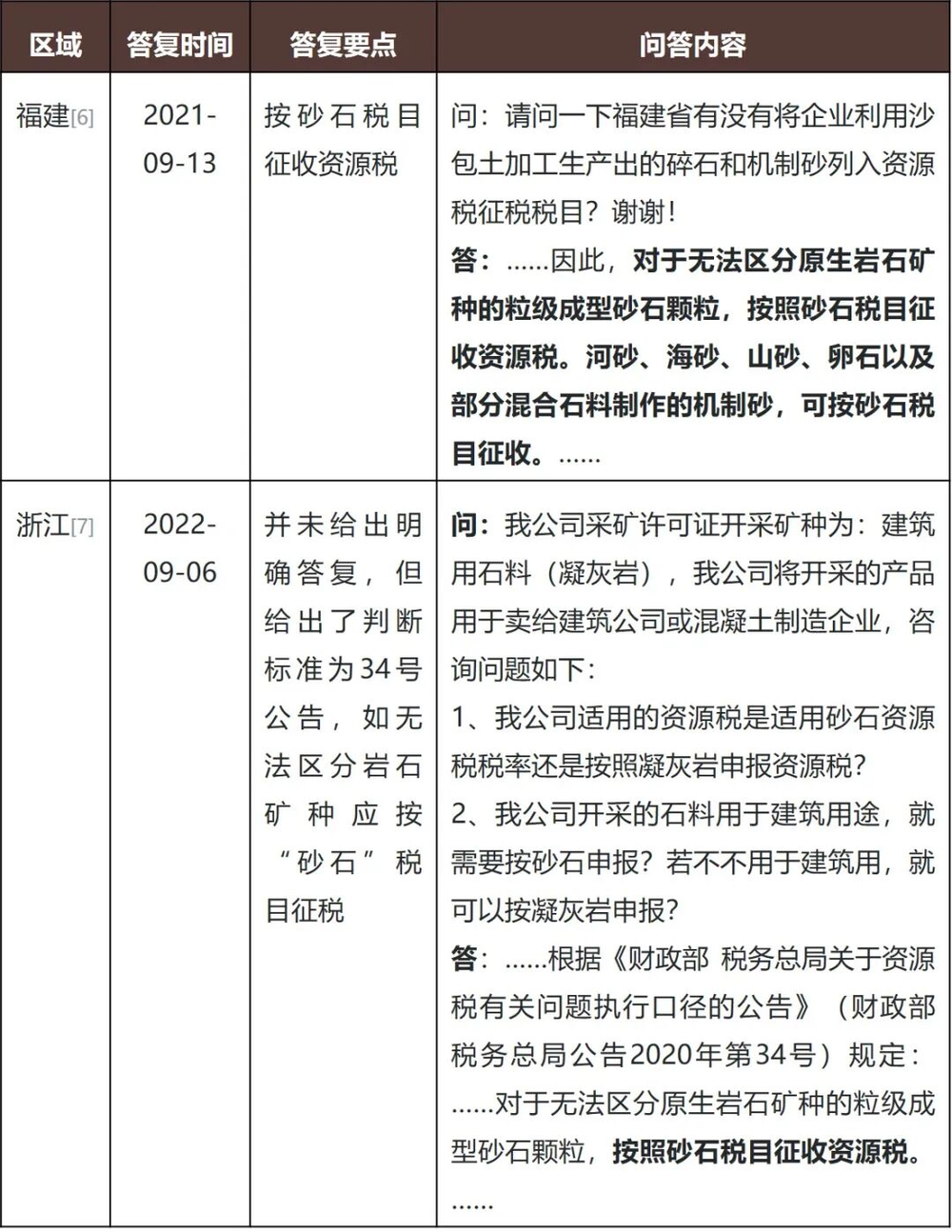

(2)按照“砂石”税目征收资源税的实践情况:

无论是否构成“尾矿”,如再利用环节产生的废石贸然均按照“砂石”税目征税,在部分省市可能会出现资源税款接近砂石售价的情况

如前文所述,实践中,针对未构成“尾矿”而产生的废石,通过特定工艺加工为建材产品(如建筑砂、建筑砟)进行销售,部分税务机关会按照“砂石”税目征税。针对构成“尾矿”的,根据12号公告规定,如以尾矿为原料进行资源化利用生产粒级成型砂石颗粒的,也是按照砂石税目征收资源税。

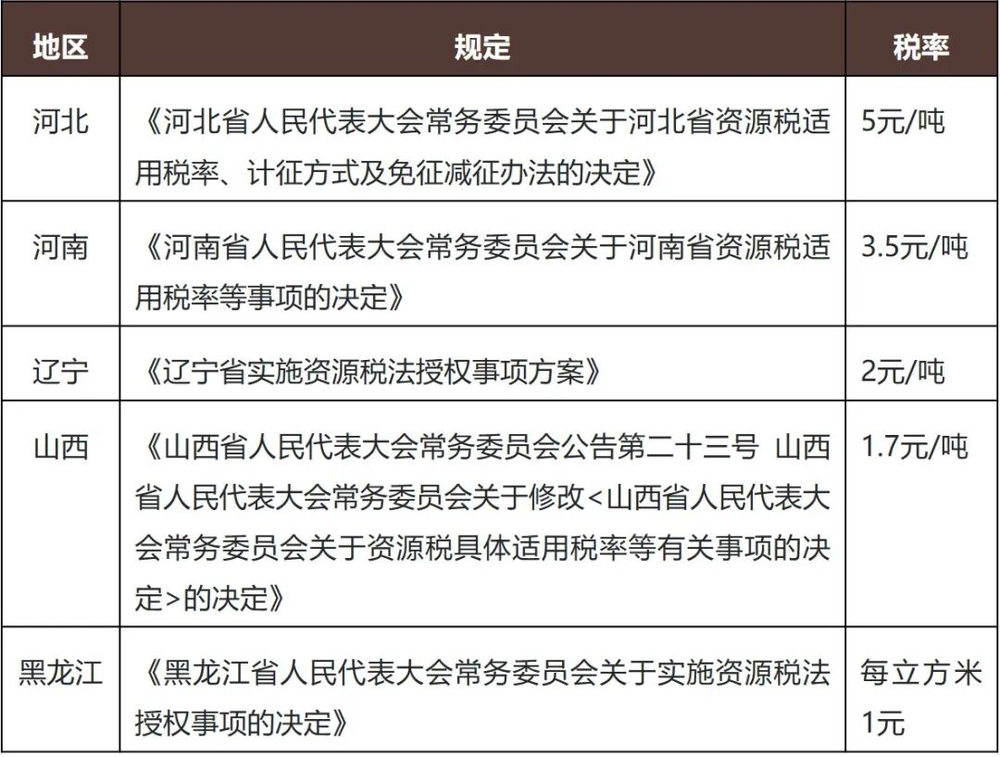

根据《资源税税目税率表》规定,税目为砂石的适用税率为1%-5%从价计征或者每吨(或者每立方米)0.1-5元从量计征,具体由各省自行确定。基于此,本文收集了部分省份,砂石税目具体适用税率情况,具体内容列示如下:

结合上述税率总结情况来看,可以发现部分省份就“砂石”税目的税率基本为顶格或较高税率处理,无任何税收优惠和减免政策,可能导致就企业的废物再利用行为,无论是否构成“尾矿”,只要是认定为销售废土石按照“砂石”税目征收资源,均有可能出现产品交易单价低于资源税单位税额的情形。如根据部分省份公共资源交易平台官网公示信息,2025年10月成交的废石单价约5.2元/吨,该单价已接近某些省份从量计征的资源税税率。基于上述分析,该情形不仅违背税收制度的适度原则,更会严重挫伤企业在矿业开发全流程开展资源合理利用、推进资源再生利用的积极性。

对纳税人来说,如涉及以废石为原料进行再利用,我们建议企业可以考虑与主管税务机关提前开展沟通以确认缴纳资源税应具体适用的税目,以降低未来的潜在税务风险。

与此同时,资源税的立法初衷,是通过税收杠杆调节资源开发行为,推动资源节约集约利用、守护生态环境。在此立法目标指引下,随着科技创新与产业升级,企业也有意愿将采矿、选矿过程中产生的固体废物转化为可用资源,实现变废为宝。但实践中,针对尾矿的定义、税目适用方面,相关税收法律法规仍存在尚不十分明确和完善的情形,我们期待立法者能够对以下方面尽快明确规定、完善政策:

明确税法层面“尾矿”的定义,尾矿的范围不明确极易引发纳税人和税务机关之间的争议。我们期待财税部门完善相关制度规定,明确尾矿的法定范围与界定标准,从根源上消除争议,为征纳双方提供明确的法律依据。

对于不构成尾矿的废石等固体废物,若企业对其进行再利用并对外销售,按“砂石”税目从量计征资源税,可能出现企业通过资源综合利用获得的收益,不足以覆盖资源税税负的尴尬局面,甚至在个别省份即使是尾矿再利用生产的砂石也没有资源税减免的优惠,这非常不利于鼓励企业开展资源高效利用。建议立法部门尽快出台相关优惠政策:适当降低该类废石再利用产品的适用税率;或明确矿山开采环节产生的废石对应的资源税适用税目,如部分省份所主张的,即允许企业按矿山原矿成分确定其税目归属,避免将其直接归为砂石税目征税等等。

我们期待着立法者能够立足产业实际与绿色发展战略,推动相关税收制度的完善与优化,让资源税更好地发挥调节与激励作用。

向下滑动阅览

脚注:

[1]信息来源:国家税务总局安徽省税务局https://anhui.chinatax.gov.cn/art/2020/9/17/art_16955_43343.html?f_link_type=f_linkinlinenote&flow_extra=eyJkb2NfaWQiOiIwZmUwZmUyNTM3NjMyOGNmLTUyYmEwYzllY2RmOTM1MjIiLCJpbmxpbmVfZGlzcGxheV9wb3NpdGlvbiI6MCwiZG9jX3Bvc2l0aW9uIjowfQ%3D%3D

[2]信息来源:福建省生态环境厅https://sthjt.fujian.gov.cn/zwgk/ywxx/gtfwhjgl/202212/t20221214_6078881.htm?f_link_type=f_linkinlinenote&flow_extra=eyJpbmxpbmVfZGlzcGxheV9wb3NpdGlvbiI6MCwiZG9jX3Bvc2l0aW9uIjowLCJkb2NfaWQiOiIzMDJkNmIyNWMwMzkyNzk0LTE3MzZjNGNhMWJmM2IxMTEifQ%3D%3D

[3]信息来源:西藏自治区自然资源厅https://zrzyt.xizang.gov.cn/gk/gsgg/202004/t20200421_138041.html?f_link_type=f_linkinlinenote&flow_extra=eyJpbmxpbmVfZGlzcGxheV9wb3NpdGlvbiI6MCwiZG9jX3Bvc2l0aW9uIjowLCJkb2NfaWQiOiIyNTE5ZTM2NmU0MmFjYWFmLWI1ZTIyM2UwODhlYTg3NmEifQ%3D%3D

[4]信息来源:广东省资源税具体适用税率政策问答https://guangdong.chinatax.gov.cn/zqgkml/zqgngkml_qttzgg/2020-08/07/content_6b0aa1e01e094a9c9e9868c6e03cd21c.shtml?f_link_type=f_linkinlinenote&flow_extra=eyJkb2NfcG9zaXRpb24iOjAsImRvY19pZCI6IjY5ZjQ4MDY4Mjc4YmJmMzUtNjM3M2JhNzc2YmU4ZDE5NSIsImlubGluZV9kaXNwbGF5X3Bvc2l0aW9uIjowfQ%3D%3D

[5]信息来源:国家税务总局12366纳税服务平台网上留言https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=6ac4a495f9df4c00becfceb9e965713f

[6]信息来源:国家税务总局12366纳税服务平台网上留言https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=6ac4a495f9df4c00becfceb9e965713f

[7]信息来源:国家税务总局12366纳税服务平台网上留言https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=058faa3eb0d94f7cbb706aaa700cf016