2026-05-10 18:28

扫码打开虎嗅APP

本文来自微信公众号: 华尔街见闻 ,作者:鲍奕龙

美银证券首席投资策略师Michael Hartnett在最新报告中点名材料板块,称其将是下一个“牛市新宠”。

Hartnett在最新报告中指出,全球地缘政治对资源的争夺、AI资本开支热潮、国防支出激增以及美国住房短缺,正在共同推动材料板块进入长期上行拐点。

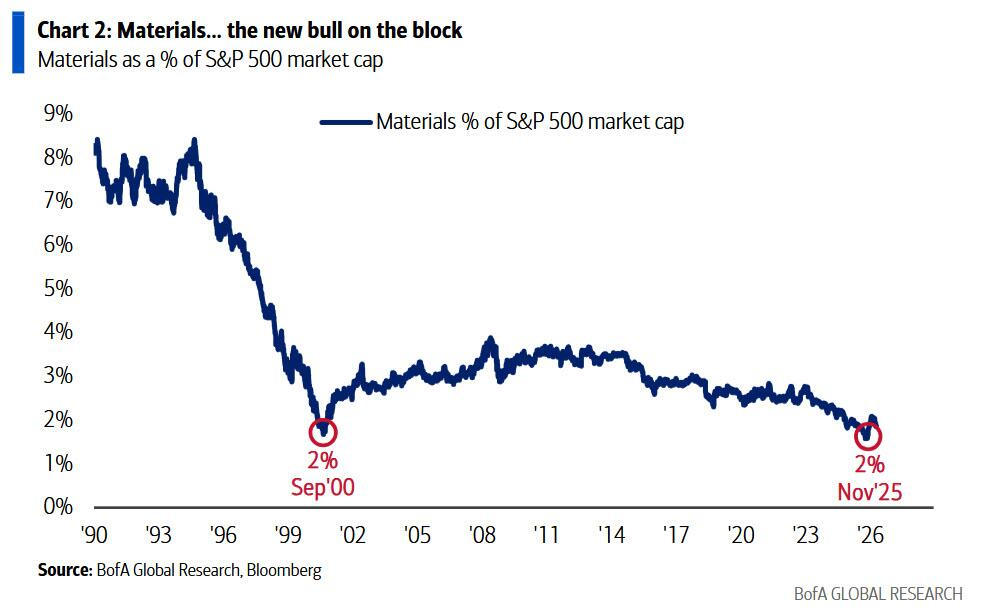

材料板块目前仅占标普500市值的2%,接近30年低位,估值洼地特征显著。

与此同时,他指出美股年化涨幅达20%,黄金年化涨幅达30%。这一组合历史上仅出现于战争、和平、泡沫与滞胀时期,往往预示着深层结构性风险正在积聚。

Hartnett指出美股正处于连续第四年双位数涨幅的轨道上,年化回报约20%;黄金同期年化涨幅约30%,同样处于连续第四年双位数上涨。

Hartnett指出,美股连续四年双位数上涨在历史上仅出现于战时(1942至1945年)、和平时期(1949至1952年)以及泡沫年代(1995至1999年);

黄金连续四年双位数上涨则仅见于滞胀时期(1971至1974年及1977至1980年)。

两者同时出现,Hartnett将其定性为"泡沫式的战争与和平叠加滞胀"。

宏观层面,Hartnett注意到,自2023年11月以来,发达市场央行加息步伐首次超过降息步伐。

与此同时,新兴市场虽仍处于降息主导周期,但降息超过加息的幅度已收窄至2023年8月以来最小水平。

他进一步指出,纽交所综合指数(其视之为华尔街最佳晴雨表)在未来数周内面临"双顶"形态的技术压力,这是央行正在迅速转向鹰派以应对名义经济繁荣的"重要信号"。

Hartnett提出"泡沫杠铃"策略框架,即同时做多"狂热资产"与"受辱资产",前者对应当下的AI与芯片,后者则指向失宠、超跌、并将受名义GDP最终泡沫浪潮提振的周期性资产。

在这一框架下,Hartnett认为材料板块是与芯片狂热搭配的最优标的,消费、中国及英国资产同样具备配对潜力;而被市场冷落的债券则不适用于上述逻辑。

推动其看多材料板块的核心逻辑涵盖多个维度:

全球地缘政治格局下各国对自然资源的争夺加剧;

AI基础设施资本开支规模达7500亿美元且持续攀升;

全球国防支出逼近3万亿美元;

美国住房缺口超过400万套;

以及人民币汇率的"隐性升值"。

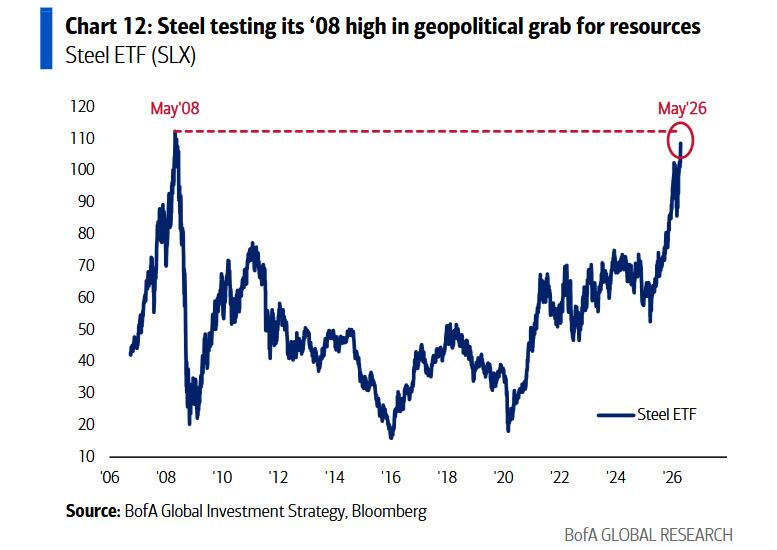

技术面同样提供佐证,钢铁ETF目前正在测试2008年金融危机前的历史高点。

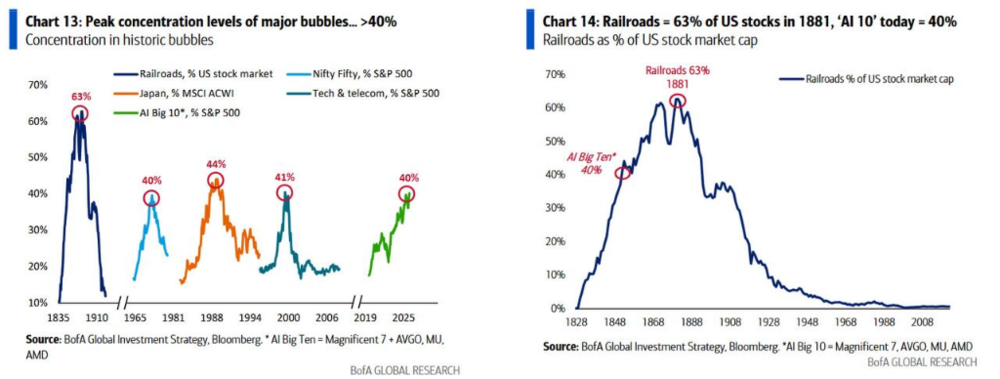

对于AI相关头部资产,Hartnett发出警示:AI前十大标的目前已占标普500总市值的40%,集中度接近1970年代"漂亮50"、1980年代日本股市及1990年代互联网泡沫高峰时期的水平。

但尚未达到1880年代铁路股泡沫的极端水平。

关于这轮繁荣或泡沫如何终结,Hartnett援引历史规律指出,债券收益率的急剧攀升是关键触发因素:

美国国债收益率上行200个基点终结了"漂亮50"泡沫;

日本国债上行230个基点刺破了日本泡沫;

1999年美国国债收益率上行260个基点则为互联网泡沫画上句点。