2026-05-10 19:12

速览

本文来自微信公众号: 海豚研究 ,作者:海豚君,原文标题:《Uber:业绩都在线,只是 Robotaxi 威胁难散》

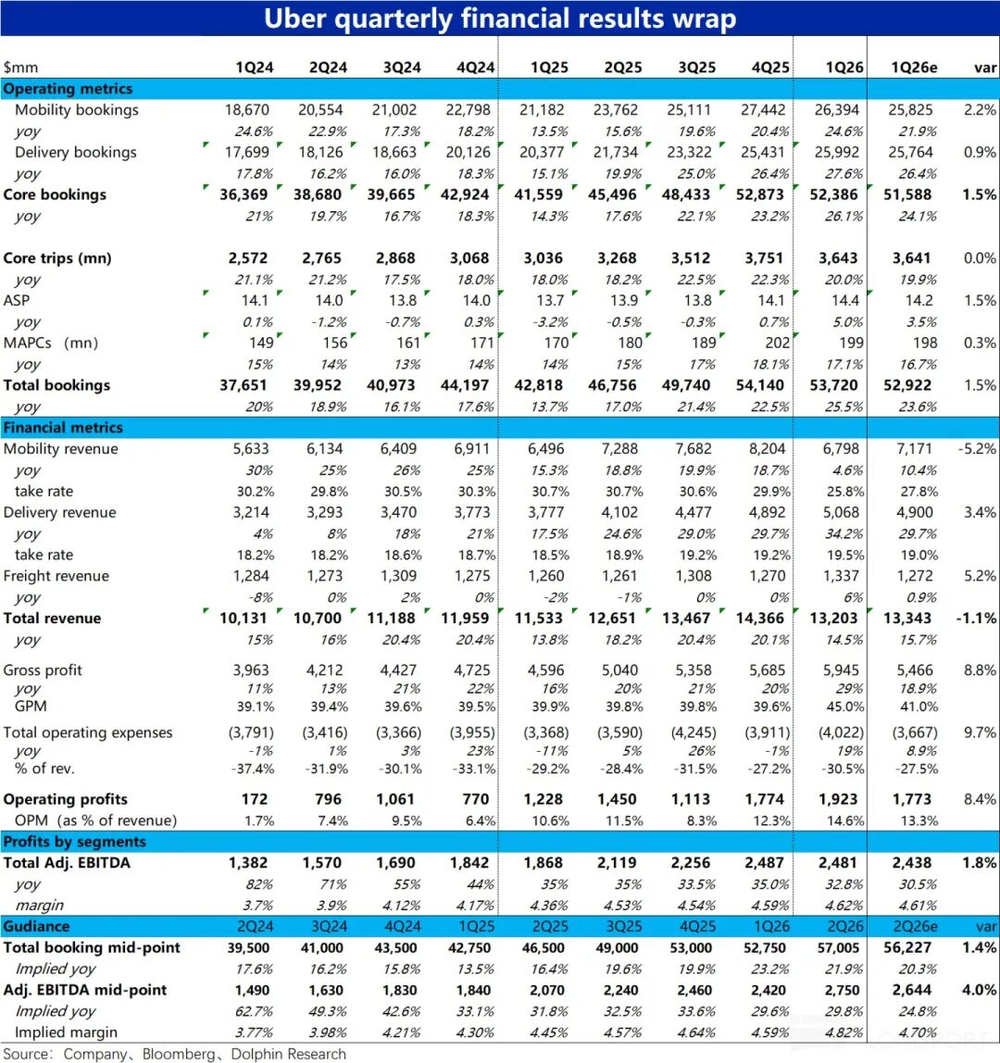

“国际版滴滴”优步(UBER.US)在5月6日晚美股盘前,发布了2026年第一次季报,整体来看本季度表现依然不俗,总订单金额和adj.EBITDA这两个增长端和利润端核心指标都好于预期,且趋势上也维持着强劲的增长势头和利润率提升的趋势。

与此同时公司指引的下季度总订单额和调整后利润同样好于预期,在公司股价因自动驾驶威胁已大幅回调的情况下,本季不俗的业绩表现无疑值得嘉奖,详细要点如下:

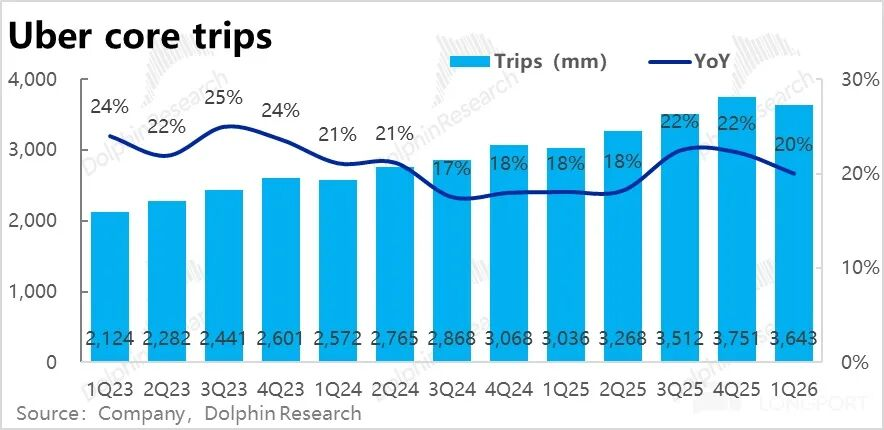

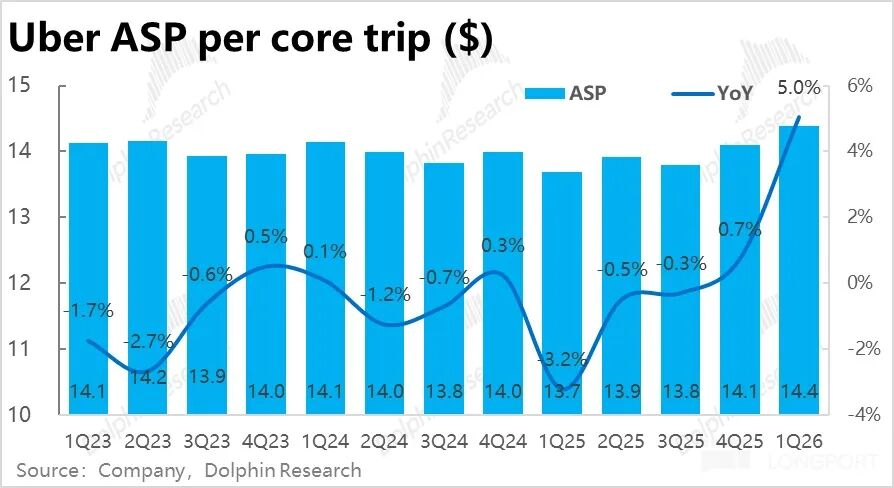

1、量稳价涨:本季核心业务(打车+外卖)的订单额同比增长26%,较上季的23%明显提速、且好于市场预期。不过订单量增速20%实际较上季的22%有所放缓,订单额增长提速的主要是由自客单价走高近5%推动,本季价增远高于此前水平,其中汇率顺风无疑有不小的利好。

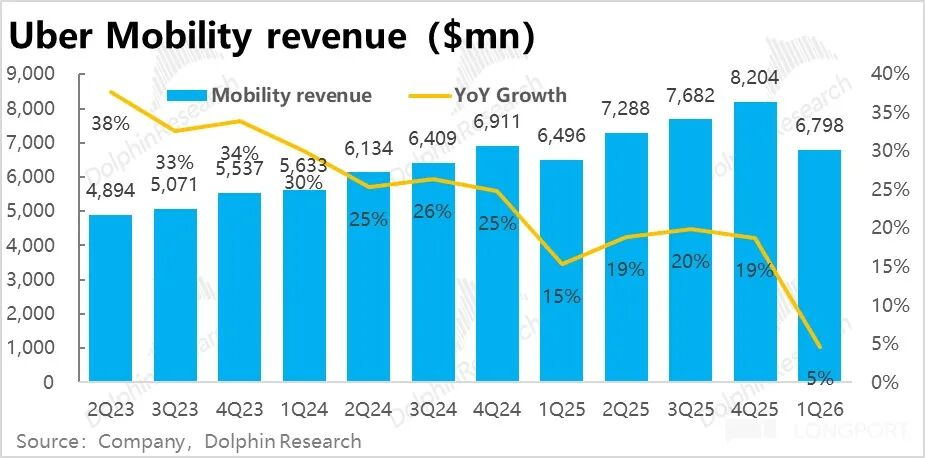

2、打车订单强劲、外卖增长高位稍有回调:分板块看,网约车(Mobility)业务的订单额同比增长25%,剔除汇率利好后增速为20%,相比上季小幅提速1pct。海豚君认为公司的哑铃策略(同时推动高端产品和低价产品)和让利态度(提供油费补贴,并把节省的保费让利给用户)是推动网约车业务增长强劲的主要原因。

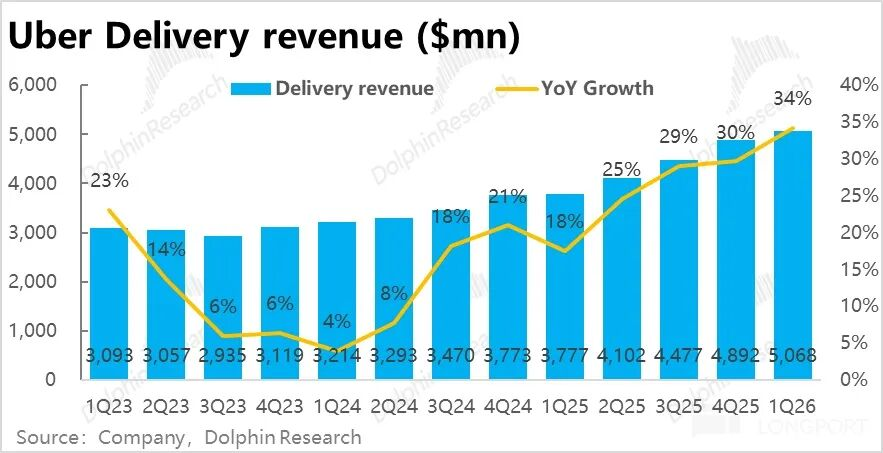

而Uber外卖业务订单金额增长28%,但剔除汇率利好真实增速为23%,环比上季降速3pct。不过去年四季度是近年来的增速巅峰,有所放缓算不上大问题。

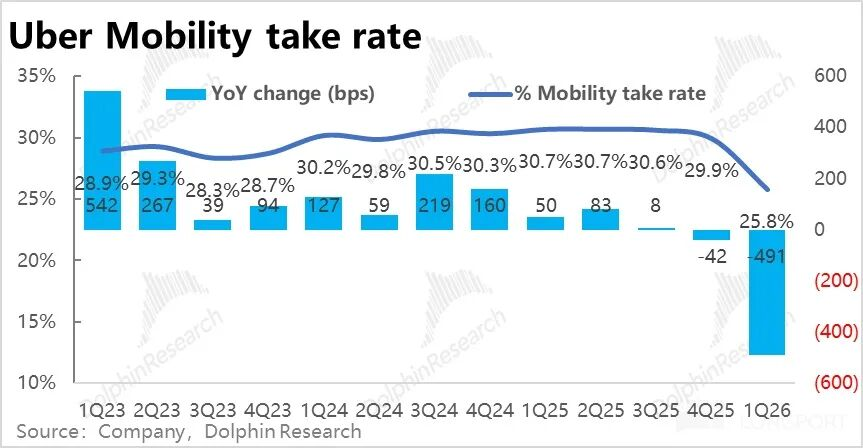

3、网约车变现走低,外卖变现走高:本季网约车营收同比增速仅5%,剔除汇率影响后更仅为1%,明显跳水。按收入/订单额的综合变现率也从约30%大幅下滑到近26%。

这主要是因美伊冲突导致油价上涨,因此公司向司机提供了油费补助、被记做了收入的减项的影响。粗略倒算本季油费补贴总额应当在10亿美元左右。

相比之下,外卖业务本季营收增长剔除汇率利好后增速为28%,环比小幅降速1pct,好于订单额环比降速3pct的幅度。

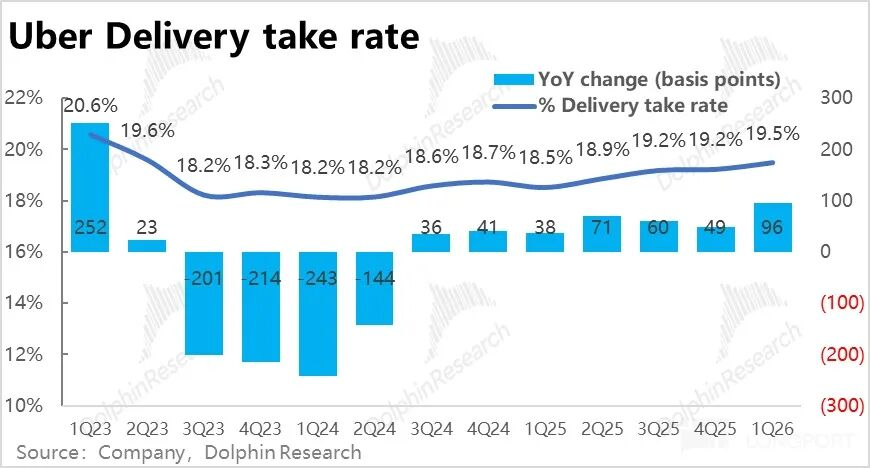

外卖营收变现率为19.5%,同比提升幅度达96bps,是23年以来变现率单季提升幅度最大的一次。应当仍主要是广告变现走高的贡献。

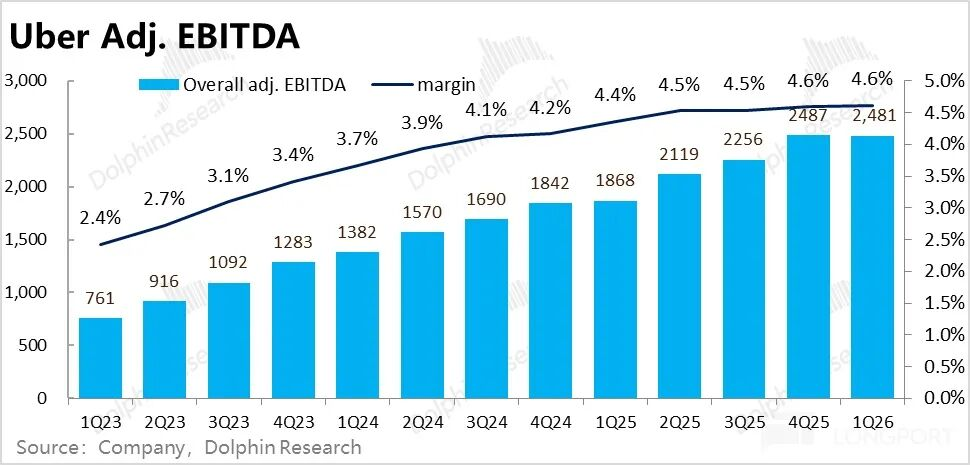

4、核心业务利润率继续走高:利润表现上,此前的核心指标--调整后EBITDA为24.8亿,同比增长33%。利润率(占订单额比重)为4.6%,虽然有油价补贴的影响,但利润率依然同比提升了26bps,但提升幅度有所收窄。

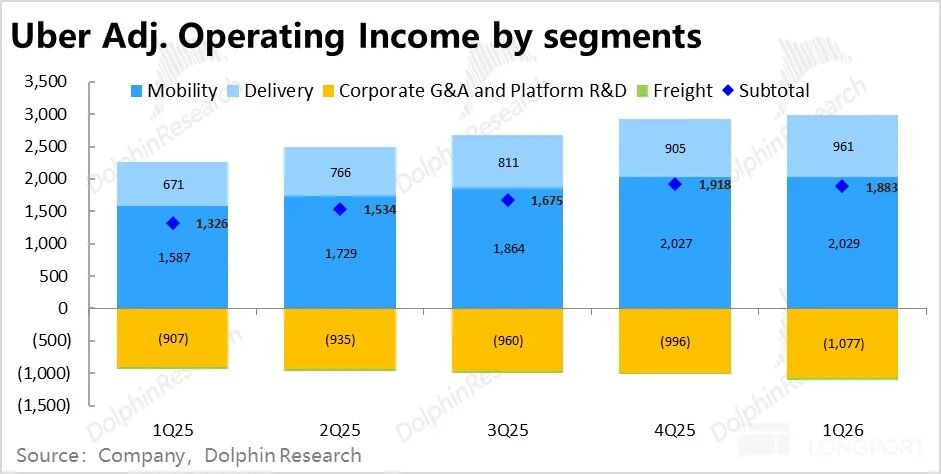

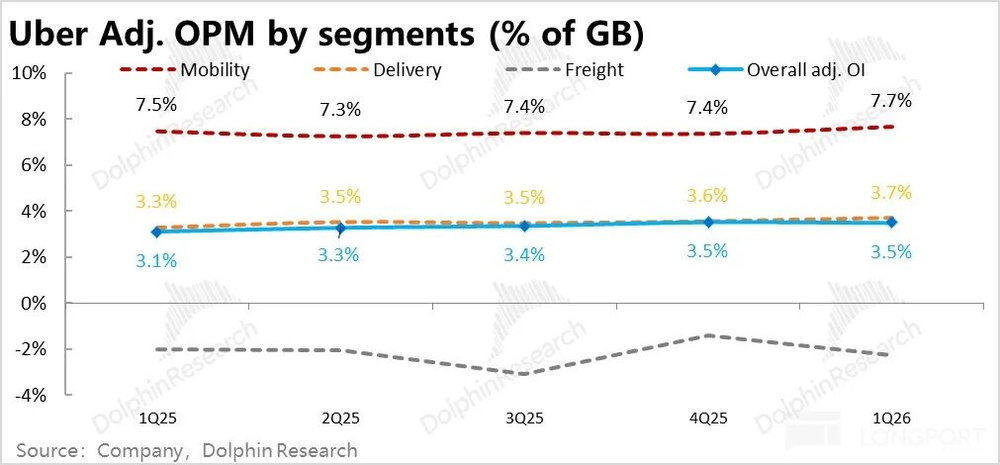

从本季开始,公司将主要利润指标变更为了调整后经营利润,背后理由是公司已进入相对成熟阶段后,不应再过多调整利润。其中,网约车的调整后经营利润率为7.7%,同比提高了0.2pct,可见保险费用下降等利好影响比油价补贴的拖累更大。

至于外卖业务,调整后经营利润率从去年的3.3%提升到3.7%,提升幅度更大。和外卖业务本季的变现率是走高的情况相一致。

可见两大核心业务自身的利润率实际都在走高,公司综合利润率环比近乎没提升,主要是利润率稍低的外卖业务比重走高的结构性影响。

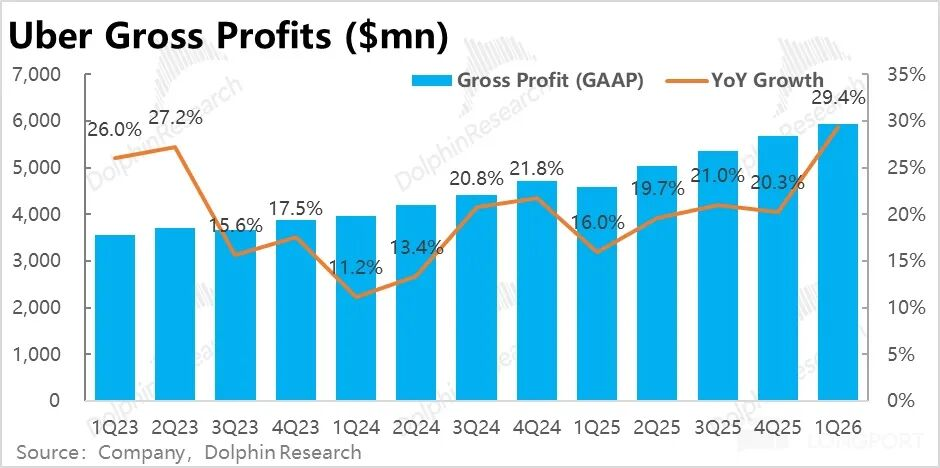

5、节省的保费,被重新投入业务增长:成本和费用角度,本季毛利率达到45%,同比大幅提升了约5pct,显著高于市场预期。在本季有油费补贴的情况下,毛利率却依然大幅走高,除了外卖业务变现率走高的对冲外,可见保单费用下降的利好很可观。

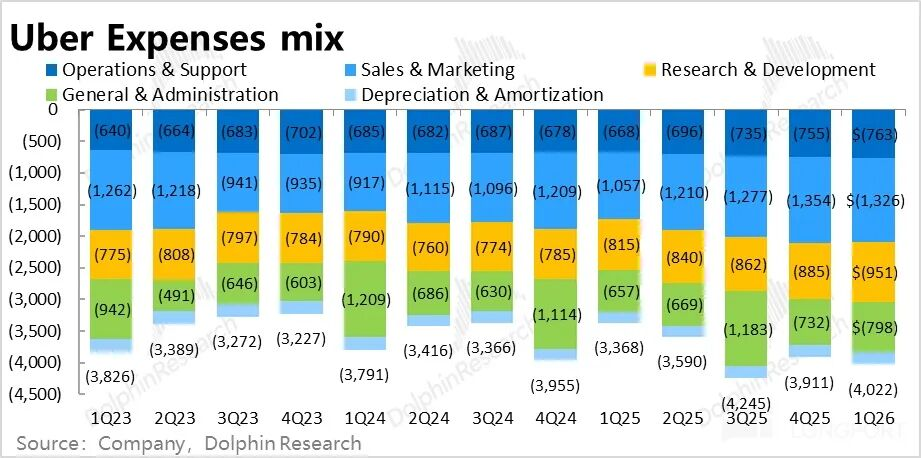

不过,本季度总费用支出同比显著增长了19%,投入力度不低,且是所有费用项支出增速全面走高。因此可见,公司如此前表述的,今年确实处于再投入周期,把一部分本可释放的利润重新投入到业务增长上,以维持当前不俗的增长势头和对冲自动驾驶的威胁。

海豚研究观点:

1、本季业绩不俗,指引也不错

整体来看,Uber本季的业绩表现无疑是偏正面的。一方面即便剔除汇率的利好后,网约车和外卖业务的订单额都保持着高速增长,相比此前并无放缓。同时,即便本季公司可能因油费补贴支出了约$10亿,本季网约车业务的利润率依然在走高。外卖业务更是变现率和利润率提升幅度都创出近几个季度的新高。

总结来说,业务增长依然强劲的同时,利润率也仍有继续提升的空间。

同时,公司对下季度的指引同样向好。公司预期下季度总订单额约562.5亿~578亿,指引下限和市场预期一致。隐含不变汇率下增长为18%~22%,按指引上限意味着下季度订单额增速较本季的21%继续小幅提速。

而对下季的利润指引是adj.EBITDA为27亿~28亿,指引下限就高于预期的26.5亿,超预期幅度更大。按中值隐含利润率为4.8%vs.去年同期的4.5%,利润率继续走高。

换言之,本季良好的业绩趋势在下季不仅会持续,还会变得更好。

2、近期动态—再入开拓期?

a.网约车业务:公司明确表述的发展方向包括两点--一是继续“杠铃”策略,即同时侧重高客单产品和低客单产品两个方面。高端产品线用来做利润且高端客户的需求更抗风险,而低价产品线则帮助渗透到乡镇、郊区等下沉市场,进行拉新并抢占市场份额。

另一条策略则是把保费下降的利益让渡给用户,让用户的用车成本相对下降(其他因素不变的情况下),从而刺激网约车订单量的增长。整体来看,今年内公司在网约车业务上是稳利润、更侧重抢份额的策略。

b.外卖业务:一方面公司在成熟市场(如美国)在通过广告变现和规模效率提升在释放利润。据公司表述,目前公司的Mobility用户中尚有约30%从未使用过Eats业务,换言之公司的外卖业务依然有提升交叉销售的空间。

在新市场上,公司则是采取比较激进的扩张策略,公司明确表示将加大和DoorDash等竞争市场份额,此也表示将新入欧洲七国市场(这些市场内Dash都已有业务)。

可以预料的,开拓新市场抢份额也势必会影响利润的释放,因此今年外卖业务后续的利润率提升幅度可能也会有一定压力,同样也属于投入抢份额、稳增长的状态。

c.GO-GET多元化:另一个尚在早期但非常重要的动态是,公司在尝试从外卖+打车进一步向更综合、多元的超级入口发展。

目前已确定的方向是通过和Expedia合作,向Uber用户提供预订酒店的功能,并获取导流收入。

后续目标是利用AI Agent实现像ChatGPT曾展望的,帮助用户订车、订餐、订酒店等全能个人助手的功能。

3、无人网约车的逻辑有何变化?

而在近期业绩之外,决定Uber投资价值最重要问题仍是无人网约车的发展,以及到底会给Uber带来什么样威胁?概括来说,目前最大的分歧点仍是我们曾提过的—无人网约车的终局到底是寡头垄断,还是一个多玩家市场?

Uber的判断无疑是后者,即会有众多的无人网约车制造和提供商,而Uber会成为这些无人网约车提供商的重要合作伙伴。近期Uber就又和Amazon旗下的Zoox,以及英伟达这两个重要的无人驾驶技术提供方签订了合作协议,计划共同推出无人网约车服务。

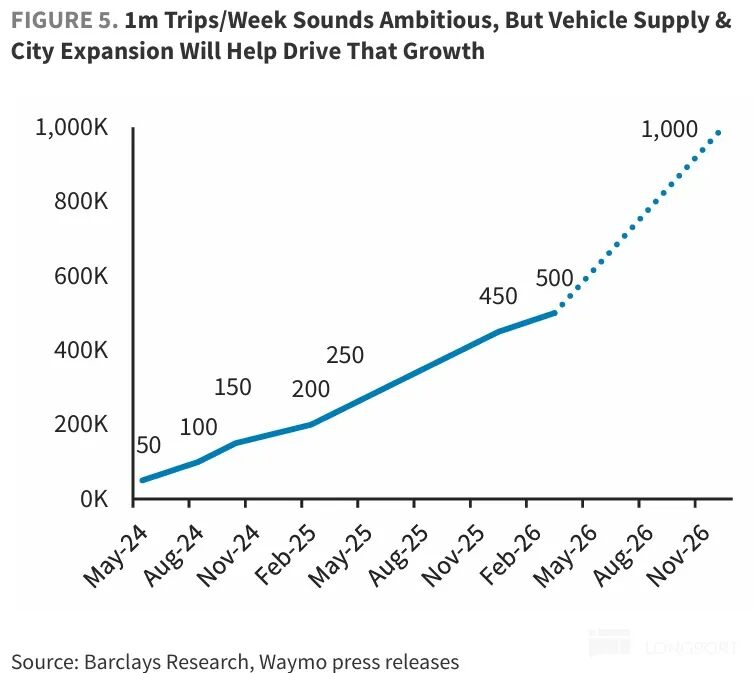

可以说,Uber是在无人网约车成为多玩家市场这个方向上不断推进。但同时Waymo和Telsa这两个最有潜力成为垄断寡头的玩家也在进展。以Waymo为例,截至目前其无人网约车服务的周均单量已达50万单,到26年底预期达到周均100万单。虽然绝对体量仍很小,但在快速爬坡中。

因此目前仍很难准确判断最后终局到底会是哪个情形,因而也难以判断对Uber的冲击多大孰轻孰重。且即便最终是坏情景,实际在2027年之前无人网约车的影响,应当也不足以在Uber的报表上有明显的体现。

更详细价值分析已发布在长桥App「动态-深度」栏目同名文章。

以下为本季度财报核心图表

一、核心业务增长保持强劲

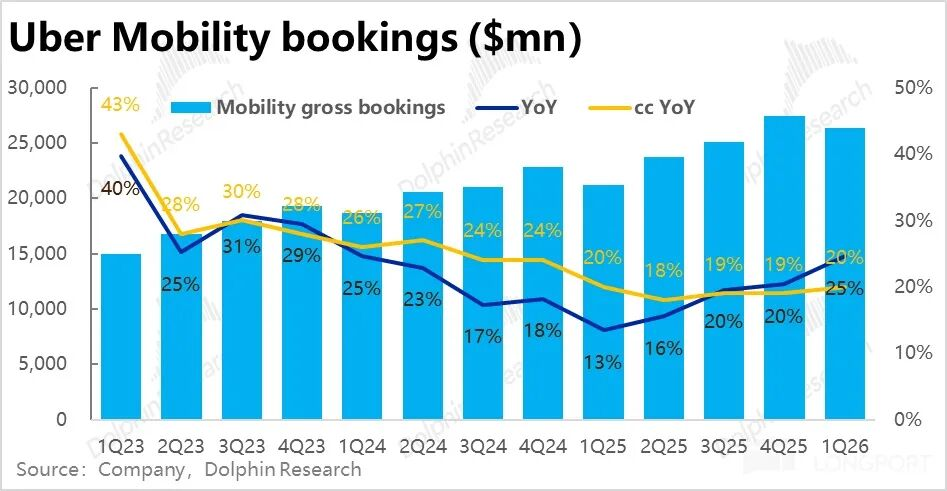

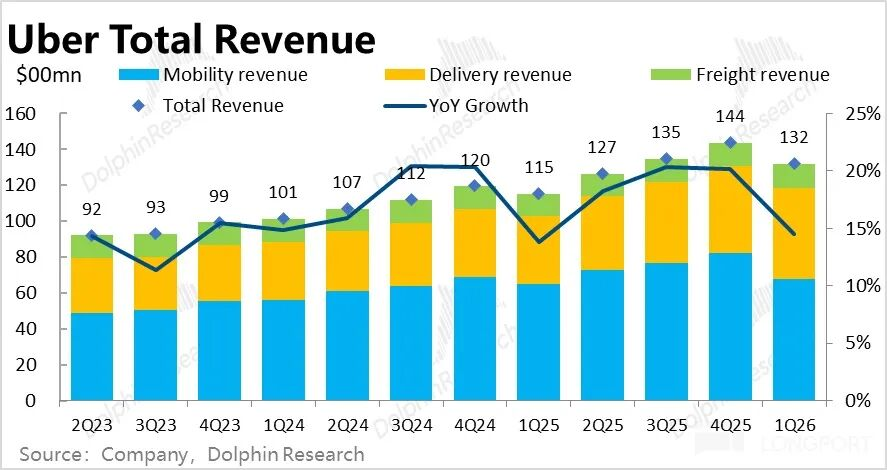

本季Uber的两大核心业务真实增长势头依然不俗,在汇率利好下名义增速更是显著走高。其中网约车(Mobility)业务的订单额同比增长25%,剔除汇率利好后增速为20%,相比上季小幅提速1pct。

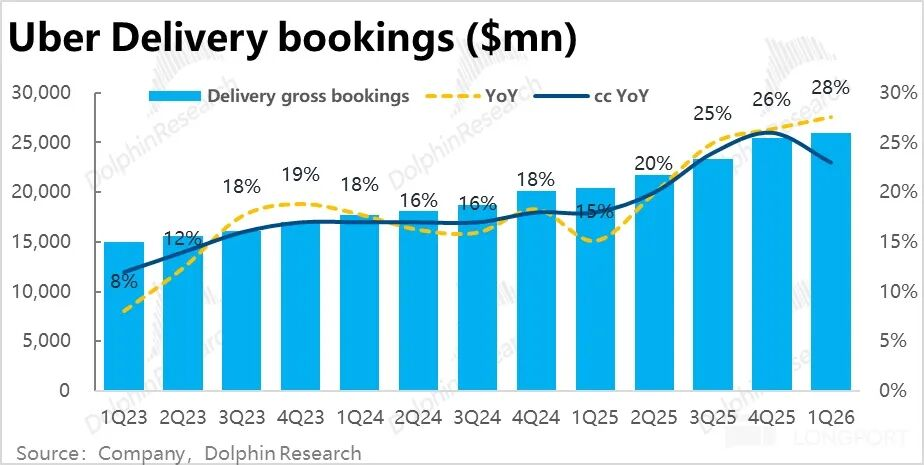

相比之下,Uber外卖业务订单金额增长28%,乍看非常强劲。但剔除汇率利好真实增速为23%,环比上季降速3pct。不过去年四季度是22年以来外卖业务的增速巅峰,有所放缓情有可原,本季外卖业务的增速依然不俗。

合并来看,本季核心业务整体订单额增长26%,较上季的23%显著提速。不过分价量驱动因素看,核心业务订单量是同比增长20%,较上季的22%略有放缓。而平均客单价则同比显著增加了5%vs.上季0.7%,是驱动本季订单额增长强劲的主要原因。其中汇率利好和油价上涨应当都有贡献不小。

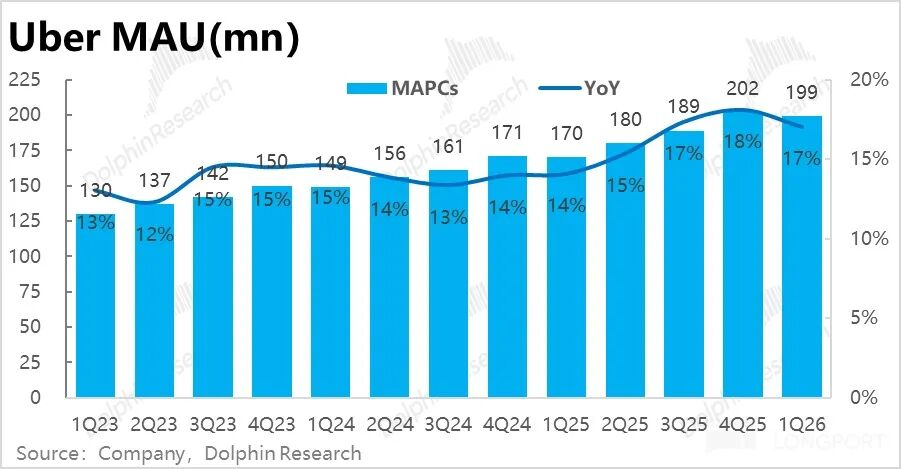

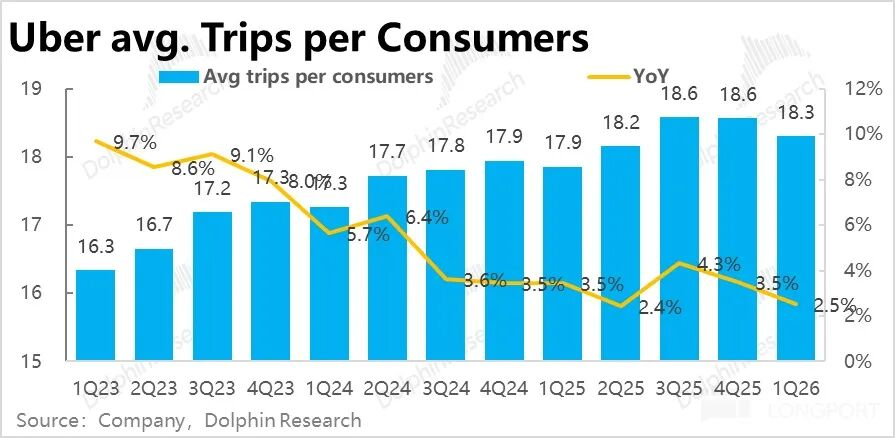

更进一步看订单量增长的背后驱动因素,可见本季20%的订单量增长,是由月活用户同比增长17%和用户平均下单频次提速2.5%贡献的。

趋势上可以看到,用户下单频次的增速在持续走低,相对的拉新是目前驱动Uber业务量增长的主要驱动力。

延续上季度的趋势,海豚君认为大量新增用户背后的驱动包括:外卖业务从餐饮向非餐的拓展,网约车业务让利&推动下沉市场和产品渗透,以及无人网约车带来新用户(公司表示在Austin和Atlanta两个城市引入无人驾驶网约车后,首次用户的增长加速了9pct)。

公司本季也披露Uber One会员数量已达到5000万,占据公司总月活的约25%。

二、油费补贴拖累打车收入,外卖变现率继续走高

营收上的表现则和订单额有些相反,其中网约车本季营收增速仅5%,剔除汇率影响后更仅为1%,明显跳水。按收入/订单额的综合变现率也从此前的约30%大幅下滑到近26%。

这主要是因美伊冲突导致油价上涨,因此公司和其他平台普遍向司机提供了油费补助以对冲影响,这些补助应当是记做了收入的减项。粗略倒算本季实际油费补贴总额应当在10亿美元左右,和卖方此前的测算大体相当。

相比之下,外卖业务本季营收增长34%,较上季明显加速。剔除汇率利好后增速为28%,环比小幅降速1pct,好于订单额环比降速3pct的幅度。因而本季外卖营收变现率为19.5%,同比提升幅度达96bps,是23年以来变现率单季提升幅度最大的一次。

海豚君推测外卖变现率继续走高,应当仍是广告性变现继续提升的贡献。

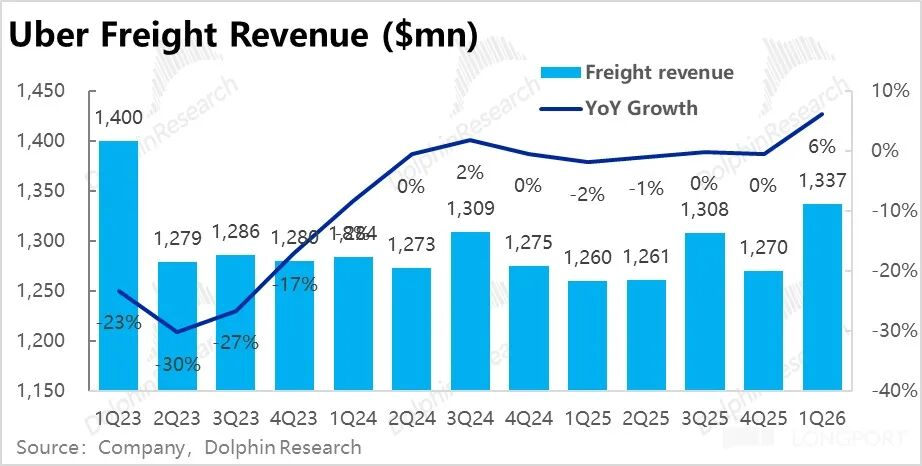

至于Uber货运业务,本季度营收约13.4亿元,两年以来首次营收重回明显正增长,但依然影响不大。加总各项业务,Uber本季度总营收约132亿美元,因油价补贴的影响,同比增速下滑到仅14.5%,稍不及预期。

三、保费下降毛利大涨,费用再投入

利润表现上,公司此前关注的核心指标--调整后EBITDA为24.8亿,同比增长33%,维持着不俗的高增长。利润率(占订单额比重)为4.6%,虽然本季由油价补贴的影响,利润率依然同比提升了26bps,但提升幅度有所收窄。

自26年开始,公司把主要利润指标由adj.EBITDA变更为了调整后经营利润,背后的逻辑是随着公司逐步成熟,关注的利润中不应该受太多调整项的影响。

基于新的口径,1)网约车业务的调整后经营利润率为7.7%,同比依然提高了0.2pct,由此推断保险费用下降等利好因素的影响比油价补贴更大。随着后续油价走低、影响消退,公司把节省下的保险成本重新投入业务增长的操控空间不小。

2)至于外卖业务,本季调整后经营利润率更是从去年的3.3%提升到3.7%,提升幅度更大。由于本季外卖业务的综合变现率是走高的,利润率同样明显提升并不意外,推测应当仍有广告变现走高的贡献。

以上两点结合来看,两大核心业务自身的利润率实际都在走高,公司综合利润率环比近乎没提升,主要原因是利润率稍低的外卖业务比重走高的结构性影响。

从成本和费用角度看,本季毛利率达到45%%,同比大幅提升了约5pct,显著高于市场预期。在网约车业务因油价补贴变现率大降的情况下,毛利率却大幅走高,海豚君认为除了外卖业务变现率走高的对冲外,应当主要归功于保单费用下降的利好。

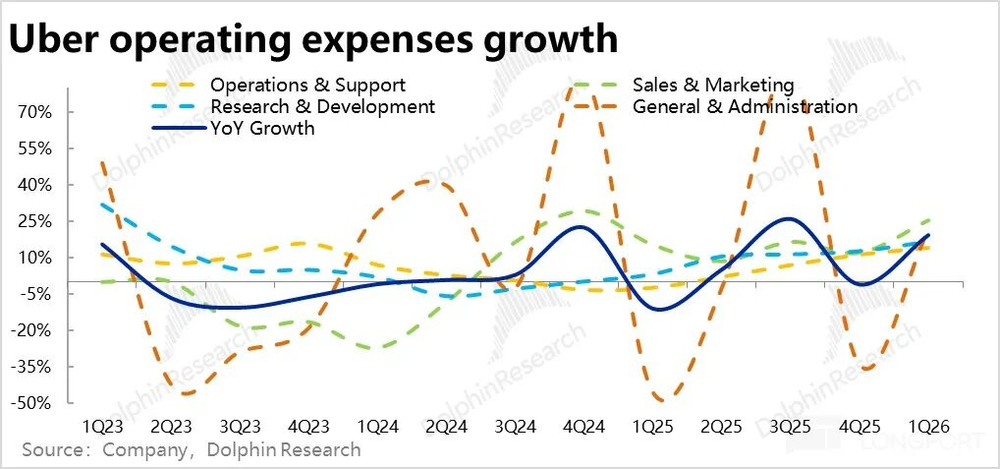

然而,本季度合计总费用支出同比显著增长了19%,投入力度不低,且是所有费用项支出增速全面走高。营销、研发、管理三项费支出增速都在20%以上,最低的运营支出费用支出也达到16%。

因此可见,公司确实把保费节省出资金,通过油价补贴和费用投放再花了出去,来维持公司当前不俗的业务增长势头,并应对无人驾驶网约车的威胁。

<正文结束>

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 车与出行