原创

2026-05-15 14:35

出品|虎嗅汽车组

作者|邢书博 杨杰

题图|视觉中国

2026年春天,持续三年的汽车价格战终于打不下去了。

五一假期前夕,十余家车企密集发布调价公告。比亚迪把智驾选装包从9900元调到12000元,长安启源官宣涨3000元,奇瑞星途涨5000元,小米新款SU7全系涨4000-8000元。同时,还有更多品牌通过缩减终端综合优惠、取消免息政策等方式变相提价。

图源:AI生成

但在诸多新能源车企涨价的风潮之下,一组数字暴露了行业更大的真相。

乘联会统计数据显示,今年1-4月,全国乘用车累计零售约560.4万辆,同比下降18.5%。4月新能源乘用车零售84.9万辆,同比下降6.8%,但渗透率却首次突破60%。

这组数字的背后是新能源市场“被动渗透”的虚假繁荣:不是新能源车卖得更多了,而是燃油车崩得太快了。

虎嗅制图

那么,销量持续走低的新能源车,在此时选择涨价,这究竟是不是一场欲涨还休的集体焦虑?

带着这样的疑问,虎嗅汽车组走访了数十家经销商门店,并与一线车企和供应商展开直接对话。我们最终得到的回馈,不仅远比车企公告上的数字复杂,也比低迷的市场趋势更加触目惊心。

到底是涨价潮,还是降价潮?

先看官宣涨价的阵营。

比亚迪5月1日最新生效的调价中,王朝/海洋网多款热销车型上调3000-6000元,“天神之眼B”智驾选装包从9900元调至12000元。实地走访中,虎嗅看到,店内海狮05标配“天神之眼C”,选装B级智驾包比以往需加2100元,店内销售人员告知,二者的具体功能只差城市NOA,另外,比亚迪店内终端购车没有任何优惠。

比亚迪经销商店内;虎嗅拍摄

特斯拉也在今年3月官宣涨价,其中Model Y长续航版涨价1.8万元、高性能版涨价2万元。实地走访中,我们看到特斯拉店内全系无优惠,基础L2功能免费,高阶智驾则需要3.2万元额外开通。除比亚迪与特斯拉两家代表性企业之外,长安启源和奇瑞星途等车企也分别涨价数千元。

比亚迪车机系统回应涨价事宜;虎嗅拍摄

作为此次涨价的重要参与者,比亚迪的操作值得深入聚焦。作为行业领头羊,其以选装智驾升级包进行涨价的行为,一方面是在试探市场反应,另一方面,则因为过去三年的价格战,比亚迪虽是赢家,但也付出了利润代价。2025年的财务数据显示,其单车净利润已从高峰期的近万元压缩至约6000-7000元区间。部分走量车型在扣除终端优惠后,毛利已非常微薄,此次比亚迪的选装包涨价可以直接助力其拉高净利润。

加之,用户对智驾功能的接受度日益提升,比亚迪认为其智驾能力已足够成熟和强大,值得用户单独付费。这是在向市场传递一个信号,比亚迪的技术特别是智驾,是有价值的,不能永远免费赠送。这是从“卖硬件”转向硬件+软件盈利模式的关键一步。

但是,不同于以上车企“涨价卖车”的行为,在虎嗅的实地走访中,更多终端的新能源车销售行为仍以促销为主。

吉利极氪、银河均有不同程度优惠;长城旗下新能源车型优惠力度从五千到数万元不等,智驾终身免费,店内通知明确“近期无涨价动作”;阿维塔优惠1万元,智驾需额外支付1.2万元开通华为智驾功能。

合资品牌更是涨价潮的局外人。广汽丰田铂智3X终端优惠1万元,明确无涨价计划。BBA阵营则走了另一条路,奥迪通过官方指导价进行向下调整,奔驰以“一口价”替代了过去暗藏在终端的大幅优惠。宝马方面向虎嗅明确表示,指导价当下不会进行调整,销售终端价格是经销商行为,集团无权干涉。

阿维塔展厅;虎嗅拍摄

也还有相对稳价的企业。

东风是个代表。虎嗅汽车从东风乘用车品牌事业部了解到,目前东风已建成年产60万台自主乘用车电驱动总成及10万台商用车驱动电机能力;在电控领域,建成了30万套自主控制器和70万套IGBT的生产能力,自有供应链有力保障了成本可控和终端价格稳定。

此外,一汽和上汽等大型央企也同样在加速推进核心零部件自主可控,积极布局自有供应链。

在新势力车企领域,华为余承东在发布会上坦言,由于存储芯片价格压力,Pura 90单机平均成本上涨了1200至1500元,但售价反而降了1000元,成本全部由华为自主消化。汽车领域也是如此,华为既没有跟风涨价,也没有通过智驾组合包、保险、车贷等方式变相调价。

在姚家园鸿蒙智行直营店,无论销售还是行销负责人均表示,短期内原材料涨价不会影响鸿蒙智行旗下终端价格。门店行销总监对虎嗅强调:“我们的发布会预售价和终端价格一致,不会出现涨价,主要是由于我们自己生产核心零部件,拥有自主定价权,目前主要是优化产能产线,把上涨的这部分成本扛下来。”

蔚来李斌直言,原材料成本上涨带来的压力将由车企内部承担,不将上涨的价格压力给到用户端。零跑汽车也对虎嗅表示,品牌不涨价,是因为成立之初就把成本控制权握在自己手里,全域自研意味着有15%-18%的缓冲空间,这就是零跑的技术底气。

华为鸿蒙智行店内;虎嗅拍摄

一位购车者的话,道破了这场涨价叙事最尴尬的地方,“网上都在说要涨价,但我看了一圈车,感觉价格跟前年初差不多。”同时,也有刚刚走出比亚迪店、但并未下单订车的消费者对我们表示:“知道比亚迪的车不错,但现在卖车不仅没优惠,竟然还敢涨价,我都怀疑自己听错了。”

这种体感的错位,恰恰是行业最焦虑的地方。在虎嗅看来,尽管数十家新能源车企“集体涨价”的媒体新闻听起来声势浩大,但线下门店真实的销售场景里,”涨价“未必——有的品牌官宣涨价但终端依旧在暗中促销,有人喊着不打价格战但优惠力度前所未有,还有人根本不参与这场涨价叙事。

基于此,虎嗅认为这场被高调宣扬的涨价潮,是行业在成本挤压和销量下滑的双重夹击下,进行的一次极限压力测试。

涨完之后的第二季度销量,才是真正的判决书。

到底是谁在逼车企涨价?

如果说终端的价格面貌是分裂的,那成本端的故事却出奇地统一。

2026年开年,汽车行业遭遇一场来自上游产业链的涨价围攻,锂、铜、铝以及芯片全品类价格上行。

首先,电池级碳酸锂持续上攻,致使单车电池成本增加3000-5000元。统计数据显示,碳酸锂价格从2025年下半年不足6万元/吨一路攀升,进入2026年后继续加速。截至5月13日,现货已突破20万元/吨大关。

虎嗅制图

同样让车企供应链负责人夜不能寐的,是存储芯片。TrendForce数据显示,2025年9月以来,汽车级DDR4与DDR5内存价格累计涨幅分别突破150%和300%。2026年一季度,包括HBM在内的DRAM平均价格环比上涨50%-55%。

更严峻的是,晶圆厂产能恒定,AI数据中心的高价抢单正在将车规存储芯片挤到供应链边缘。

对此,理想汽车供应链高层已预警,2026年车用内存芯片的供应满足率可能不到50%。车企和互联网巨头抢芯片,在这场不对等的战争里,汽车行业正在节节败退。

智能驾驶芯片供应商地平线向虎嗅表示,公司在2025年底提前锁住了内存供应价格,2026年的内存价格波动因此不会冲击其毛利率。其最新推出的舱驾融合芯片“星空”也竭尽所能在自己的技术半径内帮车企省下数千元的单车成本。但当下来看,这终究是杯水车薪,智驾芯片只占整车成本小部分的基本事实,决定了地平线们能递出的解药,剂量还远远不够。

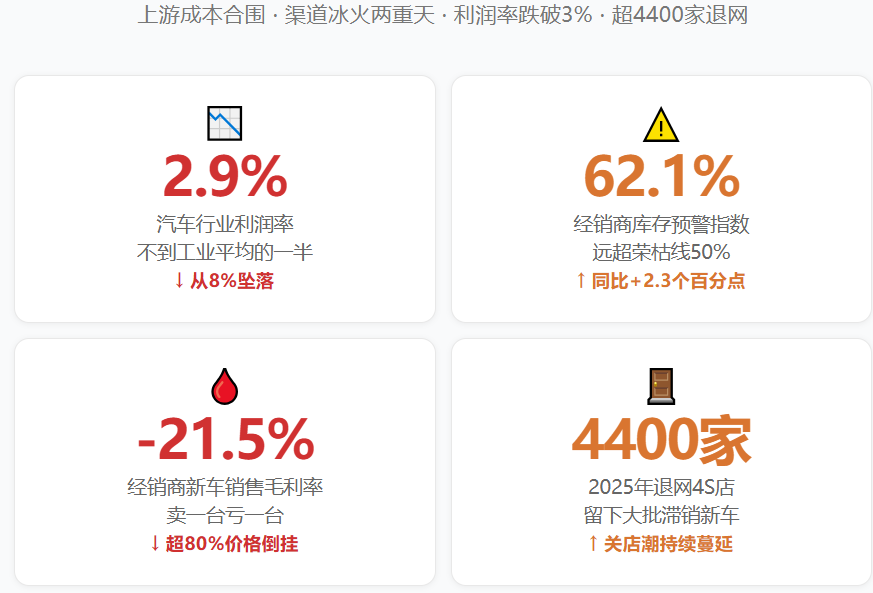

第三层压力则是金属原材料的全面上涨。铜价、铝价在2026年一季度均有着双位数涨幅,从车身结构件到线束总成,几乎没有一个环节能逃过。综上种种压力都汇聚到行业利润率之上。乘联分会数据显示,2026年前两个月汽车行业利润率仅为2.9%,相对于下游工业企业利润率5.8%的平均水平,汽车行业已跌至历史性低位。

虎嗅制图

崔东树对此评述一针见血:“要知道,几年前汽车行业的利润率还在8%左右,长此以往将对整个产业带来更大的冲击。”

那么,看似火热的新能源汽车产业,利润到底去哪了?表面来看,利润正以前所未有的速度向上游集中,碳酸锂矿商、电池制造商以及存储芯片厂等企业春风得意,而留给整车厂的只剩下不到3%的一点残羹利润。

在虎嗅与多家车企的对话中,我们也看到,多数车企明知过去几年的价格战是典型的双输行为,却没人敢先停下来。只因谁先收手谁可能先死,于是继续踩油门冲向悬崖,等到所有人都意识到该急刹,已经没人知道该谁先停下来。

价格博弈背后的压库困局

新能源涨价潮的背后,更大的背景板令人警惕。

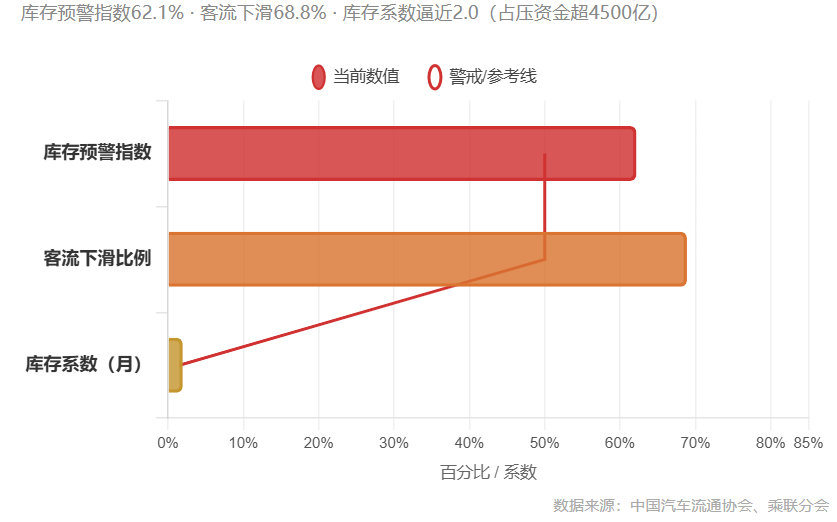

4月中国汽车经销商库存预警指数高达62.1%,同比上升2.3个百分点,环比上升4.6个百分点,位于荣枯线之上,高达68.8%的经销商反馈客流下滑。

聚焦当下,卖车究竟是涨价还是降价,本质同样是直营和经销商的模式之争。

目前来看,传统4S店模式正经历系统性崩溃,而最直接的导火索就是高库存挤压资金链。为了回笼资金,经销商只能亏本清库存以保证现金流,更有多家豪华品牌终端价格腰斩,单车亏损动辄数万元。

虎嗅制图

在此背景之下,2026年一季度,经销商新车销售毛利率为负21.5%,超过80%的经销商存在价格倒挂。最终的结果是,全国超55%的4S店亏损,仅2025年就有4400家门店退网,留下一堆卖不掉的新车。

在朝阳区四方、金盏等地,网传有大批新车坟场,即经销商配货积压滞销车停车场。一位前合资车企4S店工作人员对虎嗅汽车表示,5年前车卖得好的时候,厂商一般采用搭售模式出货。如果经销商需要向上游厂家批发畅销车型,那么厂商会要求经销商同时购买一些滞销车型搭配购买,否则不出货。刚开始畅销车和滞销车是按1比1搭售,到后来是1比3,最夸张的时候是1比5。

该工作人员表示,由于长期搭售,导致滞销车越来越多,有的甚至库存在三到五年,成为僵尸车。这些僵尸车或是被抵押给银行,或是转让给其他债权人。债权人则通过网络销售卖给偏远地区,价格最低能到三折。但是越降价越不好卖。这些车由于长期停放,电池亏电、底盘变形、轮胎破裂,而且基本没有质保,安全性堪忧。

虎嗅制图

随后,虎嗅汽车通过网络线索实际去到朝阳区金盏某一处汽车坟场。野草一人多高,被围栏完全格挡。透过缝隙能看到里面停满了一堆白色未上牌车辆,有的轮胎已经干瘪。但当虎嗅汽车想靠近护栏上前查看时,被几个看场人员看到后随即驱赶,态度粗暴。出于安全考虑,没有进一步跟进。

总结来看,厂家与经销商利益并一致,并且存在鲜明对立。主机厂为保产能和份额,持续向渠道压库,却不愿跟随终端降价调整批发价。最终,经销商变成库存车、滞销车的蓄水池,难逃资金链断裂、闭店跑路,经销商债权人成了接盘侠,厂商则拿到了漂亮的出货量数据。

与经销商模式的困境形成鲜明对比的是,以特斯拉、蔚来和小米等企业为代表的新能源直营品牌,几乎没有经销商库存包袱,价格体系高度自主。直营模式通过订单生产加直营门店加统一售价,库存直接掌握在厂家手中,周转周期短至15到30天。由于不依赖经销商消化库存,也就不会出现被迫降价甩货的恶性循环。

不过也正是由于缺乏经销商的缓冲,成本上涨就会直接传导给终端,可以将价格调整一步到位。即便涨价导致短期订单下滑,也强于降价摧毁品牌认知。

虎嗅拍摄

当前中国车市正在进入残酷的淘汰绞杀赛,且经销商模式仍然是行业主流销售方式,直营模式贡献的市场份额有限。如果不能稳定经销商情绪,一味转嫁原材料涨价、滞销车搭售等经营压力,那么最后又会在城市边缘留下更多的僵尸车,把中国汽车行业彻底拖入想涨涨不了、想卖卖不掉的困境中。

在此背景之下,谁敢横刀立马?答案已经浮出水面:几乎没有谁敢。

绝大多数涨价的车企都在小心翼翼地试探水温,多数车企调整幅度不过2000到10000元,与其说是涨价,不如说是把过去降得太狠的部分往回拉了半步。真正有勇气把终端优惠砍到零的,只有比亚迪和特斯拉。它们的底气不来自胆子大,而来自供应链议价权和品牌溢价远超同行。

虎嗅拍摄

对于车企而言,涨价并不会普度众生,只会加速分化。头部车企借涨价修复毛利,资产负债表越走越从容。腰部车企在涨与不涨之间反复摇摆,每拖一个月,库存就压重一层。尾部车企根本无力参与这场游戏,它们还在降价清库存求生存。

经销商体系的溃败,正在把这轮分化推向极致。压库压到窒息,资金链断裂,僵尸车在城市边缘慢慢烂掉。直营模式看似从容,但体量太小、变相涨价又让消费者观望不止。两种模式指向同一个结论:没有掌控库存和定价的能力,涨价潮就是一场没有你发言权的牌局。

尽管涨价对厂商来说并不易,但对消费者而言,降价却也的确是等不来了。过去三年“等等党”的黄金时代正在落幕。锂价有储能托底,芯片有AI抢产能,购置税减半已是事实,补贴绝对值在缩水……“等等党”等来的不是更便宜的车,而是成本上涨和政策退坡的双重挤压。

降价的窗口,正以肉眼可见的速度收窄。

这就是2026年汽车行业最残酷的真相:上游成本提高,渠道冰火两重天,车企在分化中重新排队,消费者在等待中失去筹码。

本内容未经允许不得转载。授权事宜请联系 hezuo@huxiu.com。

文集:

频道: 车与出行