2026-05-17 13:13

速览

本文来自微信公众号: 沧海一土狗 ,作者:沧海一土狗

引子

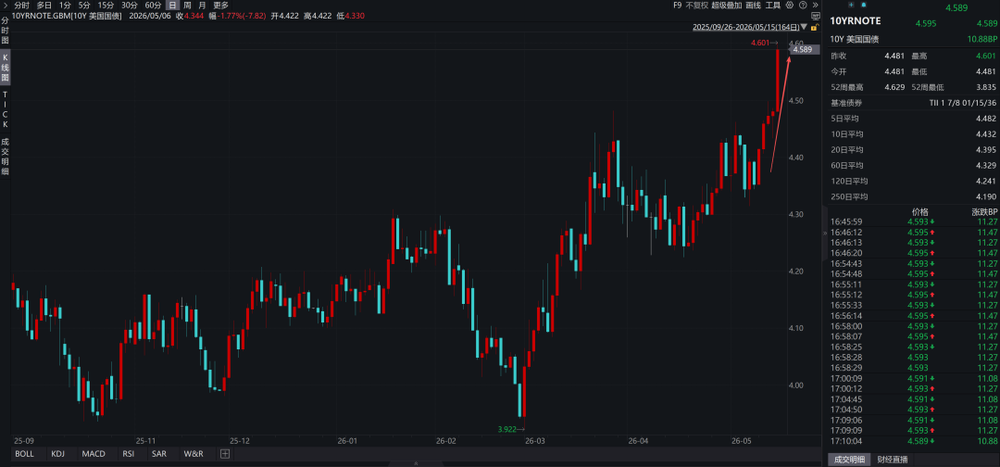

近期,美债收益率快速上行,如下图所示,两年美债利率上升至4.07%附近,十年美债利率上升至4.59%附近。

与此同时,纳斯达克指数持续上涨,一度上涨到26707点,创了历史新高。

如果我们以美元为参照系,并且把联邦基金利率当成无风险利率,那么,美债和美股的表现是冲突的。也就是说,如果我们强行选择美元为参照系,那么,持续攀升的美债收益率必然导致纳斯达克指数的下跌。

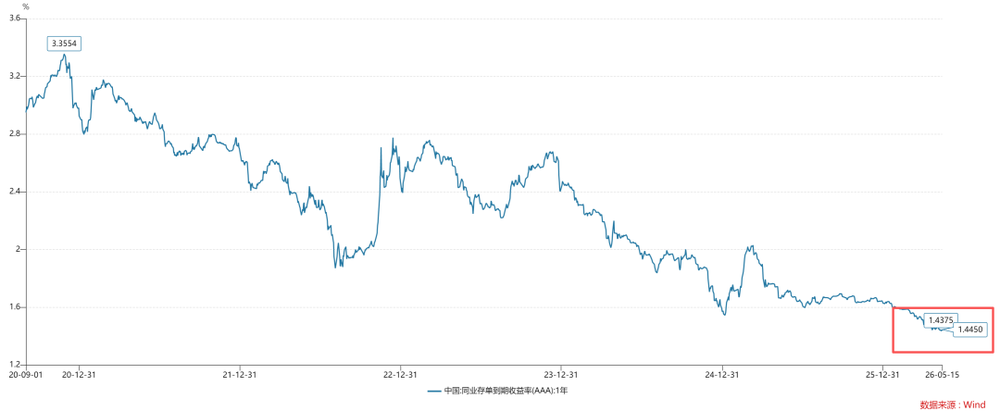

那么,我们该如何处理这个冲突呢?以人民币为参照系,选取一年存单利率为全球无风险利率。

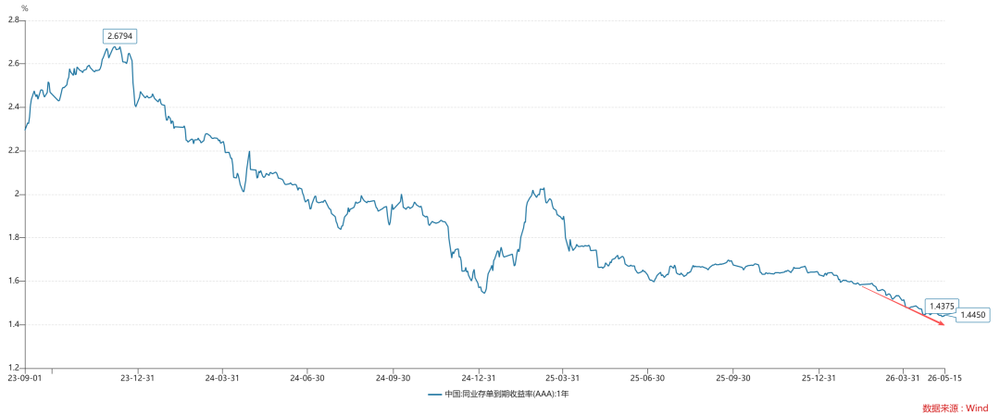

如上图所示,今年以来,中国央行继续实施适度宽松的货币政策,一年存单利率持续下行,一度来到了1.44%附近,创了历史新低。

如果我们把中国央行当成全球的央行,并且把一年存单利率当成全球的无风险利率,那么,当下美国资本市场的奇特情况就容易理解了。

我们只要把美股当成当年的中国楼市就可以了。中国楼市的牛市必然带来中国长期收益率的快速上行,并且世界央行越宽松(ps:全球无风险利率越低,以前是联邦基金利率),中国楼市对中国债券市场的挤压越严重。对称的,美股的高涨必然带来美债收益率的快速上行,并且中国央行越宽松,美国股债跷跷板的状况越严重。

世界央行越宽松,特定国家民间信贷对政府财政的挤压越严重,该国的长期收益率越高,财政状况越严峻。

因此,只要我们把中国央行切换成世界央行,那么,所有的奇特现象将重归平凡。

然而,绝大部分投资者已经有了一个思想钢印了,美联储是全球的央行,联邦基金利率是无风险利率。大家深陷其中,难以自拔,于是,只能一遍又一遍地惊呼“反直觉”、“奇特”了。

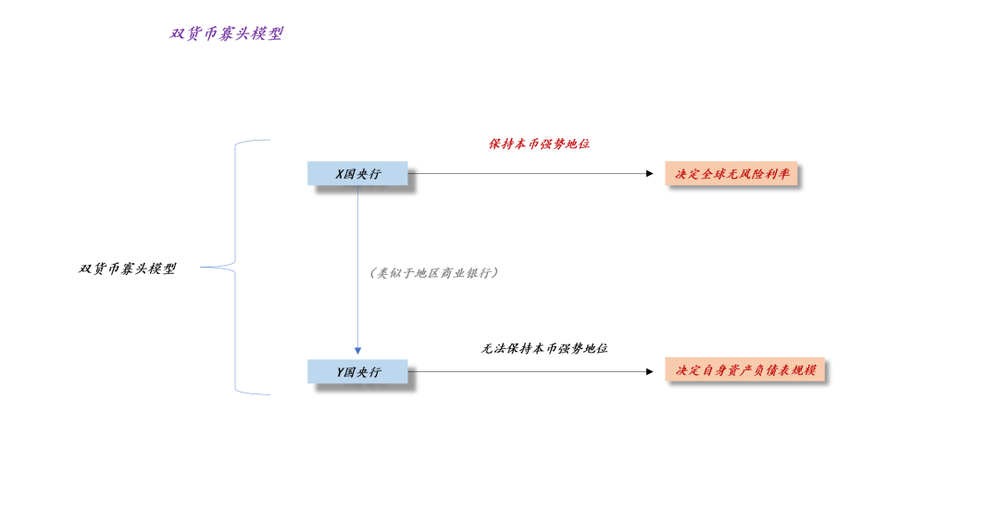

双货币寡头模型以及货币参照系的选择

为了帮助大家摆脱这个“思想钢印”,我们需要回归最简单的场景:

1、假设有两个超级大国X和Y;

2、它们分别有主权货币X和Y;

3、它们的政策利率分别为RX和RY;

根据利率平价理论,我们有以下等式:

RX=RY+外汇掉期

我们再假设RX≠RY,那么,我们该如何选择全球的无风险利率??

首先,映入眼帘的方案是“孰高原则”,也就是说,如果RX>RY,那么,选择X为参照系;相反,那么选择Y为参照系。

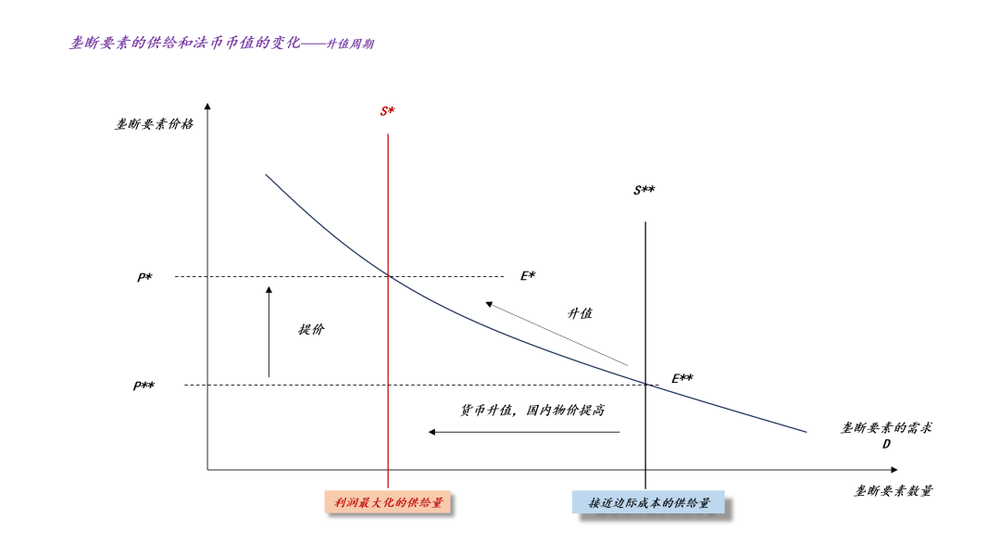

然而,根据《关于黄金和法币的深层关系》和《关于黄金和法币的深层关系》两篇文章,一国法币的根基在于本国所掌控的垄断要素,利率只是个辅助工具(ps:这隐含了,产业是根基,金融是表象)。

如上图所示,当一国掌握了一揽子全球垄断要素的供给之后,只要该国收缩本国垄断要素的供给,那么,它的货币就会走强,即从E**升值至E*,完全不用动本国的政策利率。

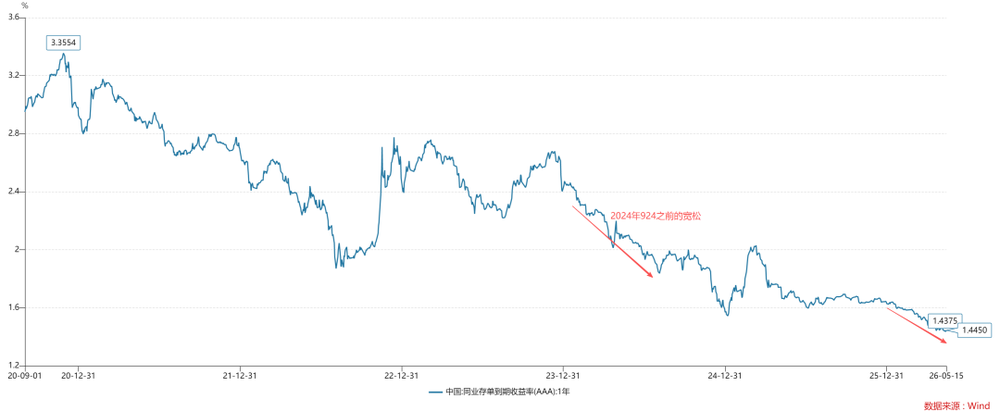

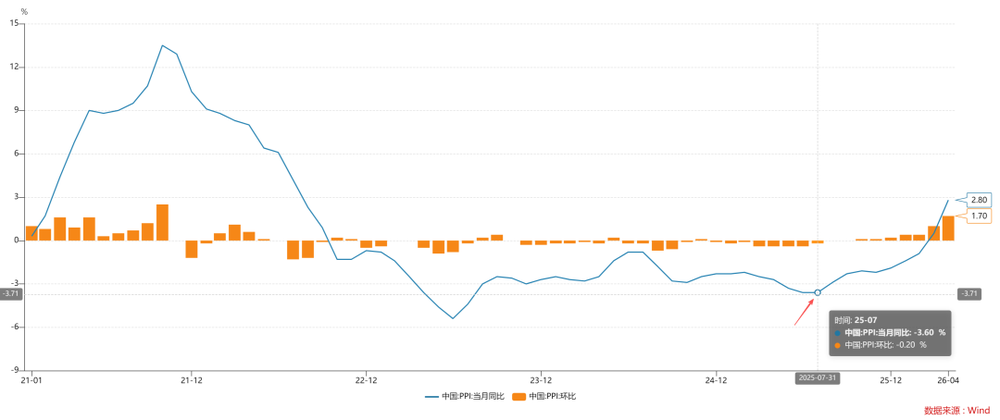

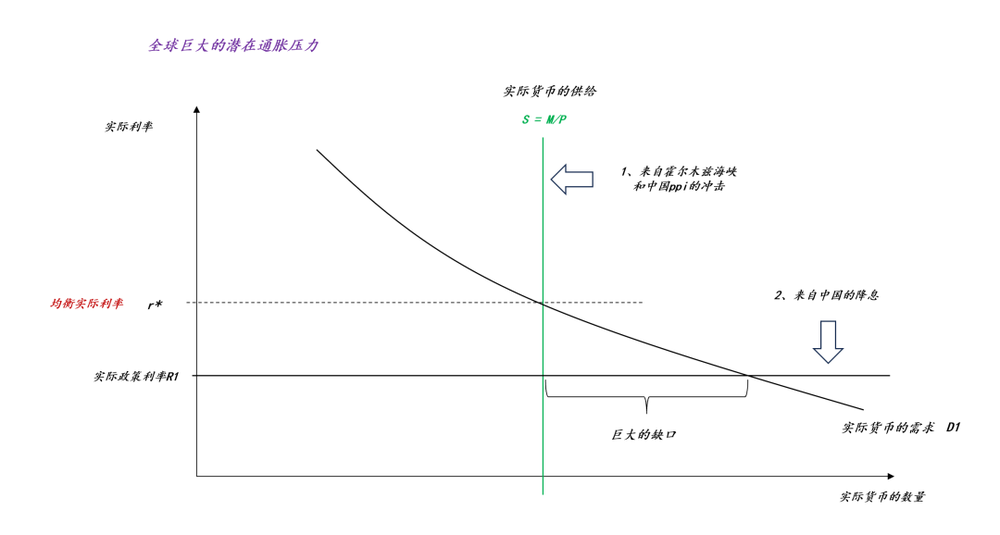

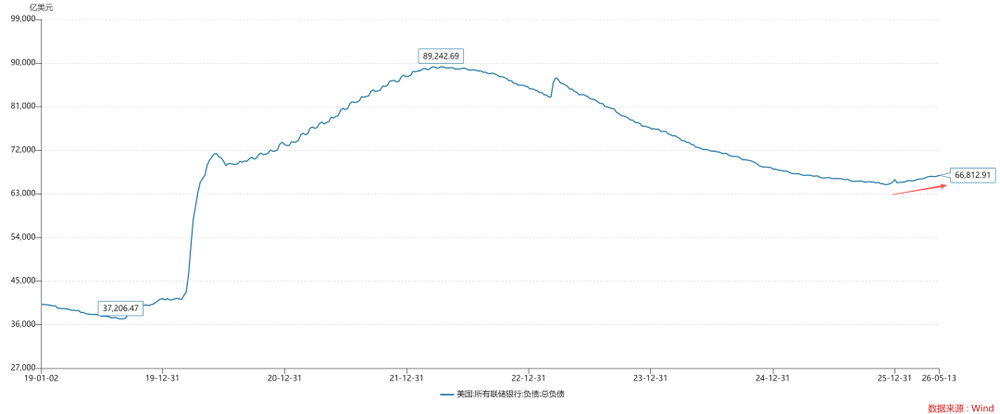

因此,在理论上,完全可以出现一种场景:虽然RX 于是,我们就有了一个新的参照系选择原则——“孰强原则”,如果EX强于EY,那么,货币X为主要参照系,RX为全球无风险利率;相反,如果EX弱于EY,那么,货币Y为主要参照系,RY为全球无风险利率。 在这个新原则下,有效的货币宽松是有前提条件和代价的,该国要在全球有拿得出手的产品(ps:前提条件),并且,收缩这种产品的供给,给别人一个追赶自己的机会(ps:代价)。 这个模型告诉我们,并不是什么阿猫阿狗都有独立的货币政策,想要独立是要付出代价的。 因此,在双货币寡头模型中,根本不存在免费的午餐(ps:一国不是想宽松就宽松的):X国想要维持低政策利率RX,但是,RY又高于RX,在一般情况下,RY会强于RX,为了打破Y国的桎梏,X国必须收紧本国垄断要素的供给,以便让RX强于RY。 理解了有效货币宽松的前提条件和代价,我们能对货币宽松有一个清醒的认识:既要政策利率低,又要本币强势,所以,外力不可或缺。 如上图所示,2024年9月24日之前,中国央行也在宽松,但是,宽松的效果并不好(ps:宽松效果要滞后兑现),这是因为,彼时CNH有较强的贬值压力,支撑人民币走强的唯一支柱就是美联储降息。所以,人民币风险资产表现得很差。 后来,“反内卷”措施起了效果,ppi同比于2025年7月正式见底,之后一路向上,CNH的表现也越来越强势。 如上图所示,在“CNH彻底转强”之后,货币宽松的效果集中体现了:创业板指在这段时间区间上涨了95.23%,接近翻了一倍。 事实上,在这个过程中,纳斯达克指数也享受到了溢出,大概上涨了近37%。这是因为,它经历了参照体系的调整,从美元体系切换为人民币体系,无风险利率也从4.5%大幅降低到1.44%。 那么,为什么当下全球的无风险利率是一年存单的1.44%而不是联邦基金利率的3.75%,二者不是有息差吗??这是因为,半年不到,人民币已经对美元升值了2.3%,息差不足以填汇兑亏损。所以,我们一定要选强势货币所对应的无风险利率为全球的无风险利率。 在1971年,时任美国财长小约翰·包登·康纳利(ps:John Bowden Connally)有这样一句十分霸道的名言,我们的美元,你们的问题。 现在,风水轮流转,中国的政策利率变成了全球的无风险利率。然而,中国和欧美国家面临截然不同的问题: 1、中国的问题是,内需不振,地产弱复苏,需要继续保持货币宽松,以支持物价合理回升; 2、欧美的问题是,内需旺盛,通胀压力较大,并且,民间信贷需求过强,对政府债务形成剧烈的挤压,需要世界央行提高无风险利率来抑制; 这一冲突在美以伊冲突爆发之后进一步恶化。如上图所示,站在全球的视角,无论是霍尔木兹海峡的封锁,还是中国的“反内卷”,均会收紧实际货币的供给。作为对冲,世界央行需要提高全球的无风险利率,以避免实际货币的供需缺口扩大。 然而,现在“轮值”的世界央行是中国央行,其对冲思路完全相反:中国央行担心原油冲击拖累地产复苏,所以,反而降息了20bp左右。最后的结果是,全球股市非但没有因为油价上涨而下挫,反而因为全球无风险利率的下行而上涨。 那么,我们不禁要问,这样做的代价又是什么??未来更大规模的全球通胀。事实上,近期全球长债收益率的快速上行主要是在反馈这一预期,毕竟全球实际利率在抬升,无风险利率保持低位。 那么,问题来了,中国央行会如何抉择呢??短期的答案是明确的,当然是“以我为主”,保持货币宽松,支持国内消费复苏。中长期的答案是不明确的,毕竟我们没法猜中国楼市的复苏节奏,即便是央行,大概率也是猜不准的。 如上图所示,双货币寡头模型把全球货币供应体系视作一个整体,当X国央行确认了本币的强势地位之后,自动获得了对全球无风险利率的决定权。对称的,Y国央行的货币政策工具缩减为数量工具,即通过控制自身资产负债表规模来达成政策目的。 这是Y国央行的一种无奈,除非他想办法让本币重新强势,把方向盘重新抢回来,否则,它就要接受货币政策工具受限。 回到现实世界,在当前的货币条件下,美国政策利率对通胀的遏制效果很弱,他们不得不重新倚重数量型政策(ps:但是,洛根那一派鸽子依旧想要保持充裕流动性框架)。也就是说,只要美联储无法完成有效缩表,那么,美联储根本没办法有效地遏制本国的通胀以及降低长期债券的收益率。 事实上,我们完全可以利用中国的经验来诱导直觉。假设美联储持续保持低利率,中国央行遏制楼市上涨的主要办法只剩下了信贷控制,一方面,要提高贷款利率,另一方面,要限制贷款额度。最后,只有楼市的上涨和民间信贷的膨胀得到有效的遏制,那么,长期收益率才会回落,否则,一切都是一厢情愿。 因此,沃什上台之后的当务之急是有效地控制美联储资产负债表的规模,只有当美联储资产负债表收缩到一定的规模之后,降息才是一个靠谱的选择。 结束语 综上所述,我们就梳理清楚了当下冲突现象的根源,以及如何消除这些冲突——破除美元本位的思想钢印。 事实上,随着中国制造业份额的提升以及综合国力的加强,双货币寡头模型的重要性将越来越高: 1、货币参照系会经常切换,有些时候美元,有些时候人民币; 2、当下,我们的主参照系是人民币,一年存单利率是全球的无风险利率; 3、然而,中国的政策利率紧跟中国楼市状况; 4、所以,纳指、黄金、白银、创业板的跷跷板对象是中国楼市; 6、选择主权国家货币为参照基准天然会出现局部利益和全球利益的冲突,这是布雷顿森林体系所遗留下来的“屎山代码”; 7、美以伊冲突要求世界央行加息,但是,实际意义上的世界央行在降息; 8、“美国的货币,世界的问题”和“中国的货币,世界的问题”将轮流出现;有效的货币宽松

中国的货币,你们的问题

沃什的可能选择

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经