2026-05-18 16:16

扫码打开虎嗅APP

本文来自微信公众号: 行业报告研究院 ,作者:玖峰

前段时间跟一个在银行工作的朋友吃饭,他跟我说了个事,把我给整不会了。

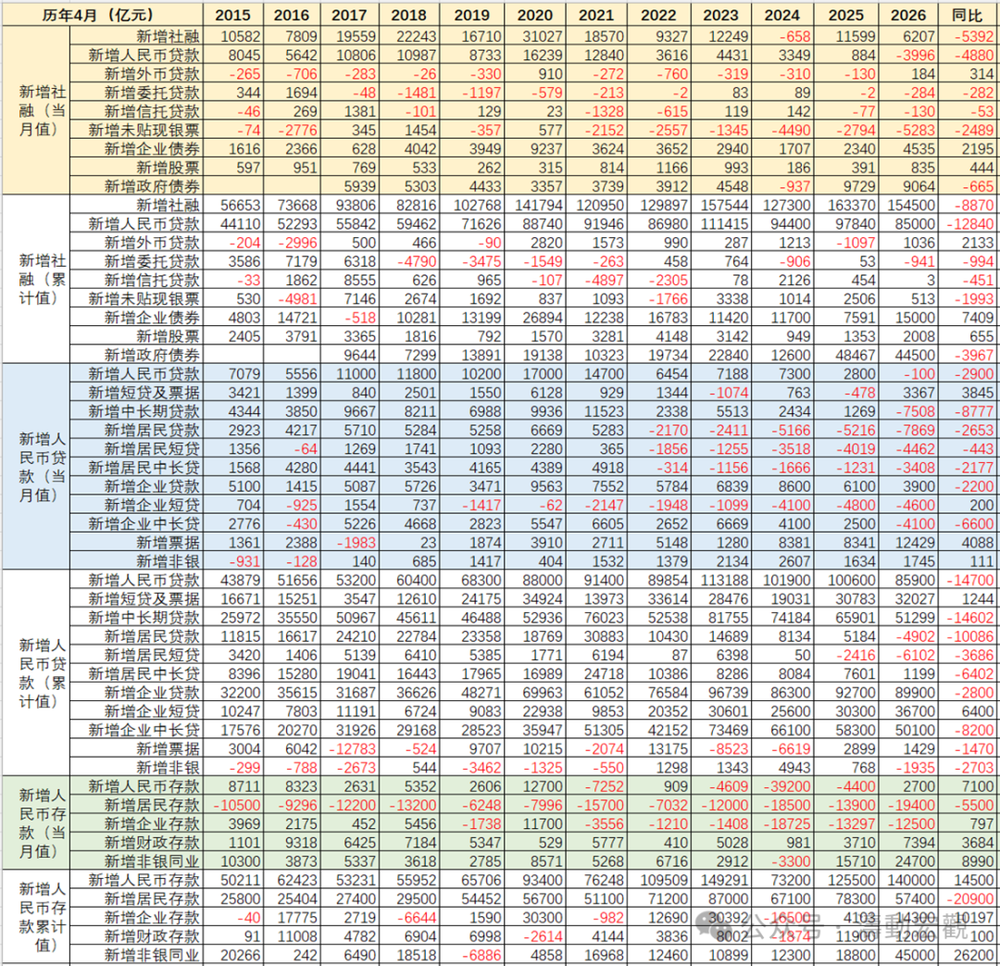

他说他们行现在经营贷利率已经干到了2.8%,房贷3%出头,信用贷甚至跌破了3%。这什么概念呢?三年前,房贷利率还在6%以上挂着,经营贷五六个点很正常,信用贷没有七八个点根本拿不下来。价格砍了一半不止,按理说,门口应该排长队吧?

"排个屁。"他原话是这么说的,"我现在天天追着客户屁股后面问要不要借钱,人家看我的眼神跟看房产中介似的。"

我当时觉得他在凡尔赛。银行放贷就跟超市卖货一样,全场半价总不至于没人来吧?后来回去翻了翻数据——发现他不是在凡尔赛。

2026年4月,全国人民币贷款余额净减少了100亿元。

注意这个措辞——不是增速放缓,不是同比少增,是绝对值在减少。往回倒十年,除了个别月份的数据波动,贷款余额几乎每个月都在涨。4月这个"净减少",意味着还掉的贷款比新借出去的还多,出大于进。

同比少增了2900亿,什么概念?少增的部分,差不多等于一个中型省份一个季度的新增贷款总量。

这就好比你楼下超市全场半价大甩卖,不但没人排队,你甚至发现有人在往货架上退东西——进来的比出去的还少。

利率从6%降到3%以下这件事,在金融圈内部其实是有预期的。央行这两年一直在宽松,LPR一降再降,银行间市场流动性充裕到快溢出来。按经典经济学的剧本,利率这么低,企业应该抢着借钱扩产,居民应该抢着借钱买房消费才对。毕竟资金成本打到骨折价了,不借白不借。

但现实呢?现实是所有人都在还钱。

居民在还消费贷、还房贷。企业在还经营贷、还中长期贷款。银行想放都放不出去,只能追着客户屁股问:"哥,贷点款不?利率好商量。"

这事不搞清楚,觉都睡不着。因为利率低但没人借钱,本质上是在告诉你一件事——价格信号失灵了。

什么叫价格信号失灵?就是正常情况下,价格(利率)降了,需求(贷款)应该涨。但现在利率降了,需求不但没涨,还缩了。这不是价格不够低的问题,是需求端出了问题。

打个比方。一个餐馆,菜价打了五折还是没人来吃。你可以说可能是打折力度不够大,也可能是附近的人都没钱了或者都不饿。后两种情况,你打到一折也没用。

我们现在面对的情况,就属于"打到一折也没用"。

要彻底搞清楚这件事,得把贷款数据拆开看看。到底是谁不借钱了?是所有人都不借了,还是只有某一类人不借了?不借钱的同时,钱去哪了?以及最重要的——为什么不借?

这几个问题层层剥开,你会看到一个比"利率低没人借钱"更真实、也更让人后背发凉的经济图景。

上一部分说了总盘子——4月贷款余额净减少100亿。但这个数字是个总和,就像你看一家公司的财报,净利润看着还行,拆开一看主营业务巨亏,全靠卖楼撑着。贷款数据也一样,把总和拆开,你才能看到谁在流血,谁在输血。

先说居民端。

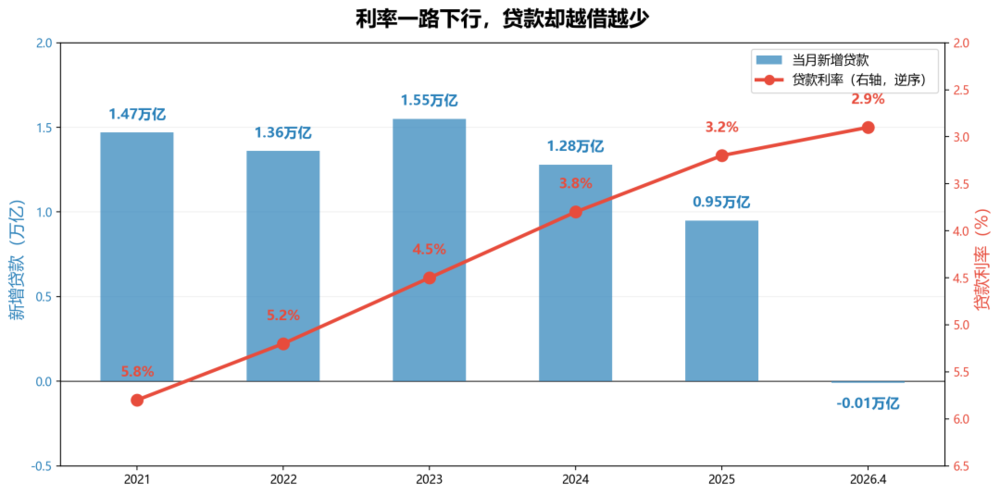

2026年4月,居民短期贷款余额减少了4462亿元,中长期贷款减少了3408亿元。

这俩数字放一块,有一个细节扎眼到不能忽视:短期贷款减少的绝对值(4462亿),比中长期贷款(3408亿)还多了一千多亿。按说房贷才是大头,消费贷体量小得多,不该减这么猛。

短期贷款是啥?花呗、借呗、信用卡透支、消费贷,本质上是"这个月花、下个月还"的钱。中长期贷款呢?主要是房贷,20年30年的那种。

按常理推断,如果大家只是不买房,中长期贷款减少是正常的。但短期贷款不该跟跌才对——不买房的人总得吃饭、买东西、出去玩吧?这些年消费贷增长一直很快,大家习惯了"花明天的钱圆今天的梦"。

但4月的数据告诉我们,梦醒了。

消费贷余额不是少增,是净减少4462亿。意思是说,整个社会不但没有新增消费贷,还在用存款把之前的消费贷还掉。短期贷款萎缩幅度比房贷还大,说明什么?说明大家不是"买不起房"的问题,是"连借下个月的钱来花"都不敢了。

这比不买房严重得多。不买房你可以说是资产价格太高、等回调。不借消费贷只意味着一个事:对下个月的收入没有底。

再看企业端。

4月企业短期贷款余额减少4600亿,企业中长期贷款减少4100亿。

企业短贷有季节性因素——每年4月都是银行集中收回流动贷的月份,企业也会在年初集中借钱、4月集中还钱。但中长期贷款减少4100亿就没法用"季节性"来解释了。因为中长贷借的是三五年以上的钱,借来建厂房、买设备、扩产线——这些东西代表着一个经济体"明天的产出"。

中长贷同比少增6600亿。

什么概念?假设一个中型制造业项目投资5个亿,6600亿相当于1320个项目。这1320个项目本该在2026年4月上马,但没有了。不光没有了,还有一批旧项目在提前还贷。

企业在用行动投票——"不扩产、不升级、不加码"。你给再低的利率,他们也不借。因为他们算的账跟你不一样:你不是算"借这笔钱利率多少",他们是算"借了这笔钱,能不能赚到比利率更高的回报"。

当所有企业都算不出"借钱能赚钱"的时候,利率降到零也没用。

但故事还没完。前面说的都是"萎缩"的,有一个科目不仅没萎缩,还暴涨——票据融资。

4月票据融资新增12429亿元,同比多增4088亿,创下历年同期最高纪录。

你在图上可以看得清清楚楚——四根柱子在零轴以下,一根绿柱子直冲云霄。一边是实体贷款全面萎缩,一边是票据融资爆炸式增长。这两件事其实是一个硬币的两面。

票据是什么?我后面会专门展开讲。这里先简单说一下:票据本质上不是"实体经济借钱",而是银行体系内部的短期资金周转。你把它想象成银行之间互相倒腾的借条就行了。票据暴涨而实体贷款萎缩,就像一个商场客流数据很好看,但你走过去一看——全是营业员在彼此买东西。

这一部分的核心结论就是一句话:所有人都在缩表。居民、企业、短贷、长贷——全在往下掉。唯一往上窜的,是票据。

上一部分我们把贷款拆开看了,结论很残酷:居民在缩、企业在缩、短端在缩、长端在缩,只有票据在暴涨。

但这时候有人会问:不对吧?新闻上不是说社融还在增吗?如果贷款都这样了,社融怎么没崩?

问得好。这个问题的答案,就是今天中国金融体系最真实的底色。

先简单解释一下社融是什么。社会融资规模,你可以理解成一个国家"借钱的总账本"。它不光包括银行贷款,还包括企业自己发的债券、政府发的债券、企业上市融的股票、银行以外的信托贷款、以及票据等等。

如果把社融比作一个商场的总营业额,那银行贷款是主力柜台(占60-70%),债券、股票、票据这些都是辅助柜台。主力柜台如果卖不动,按道理商场总业绩就该拉胯。

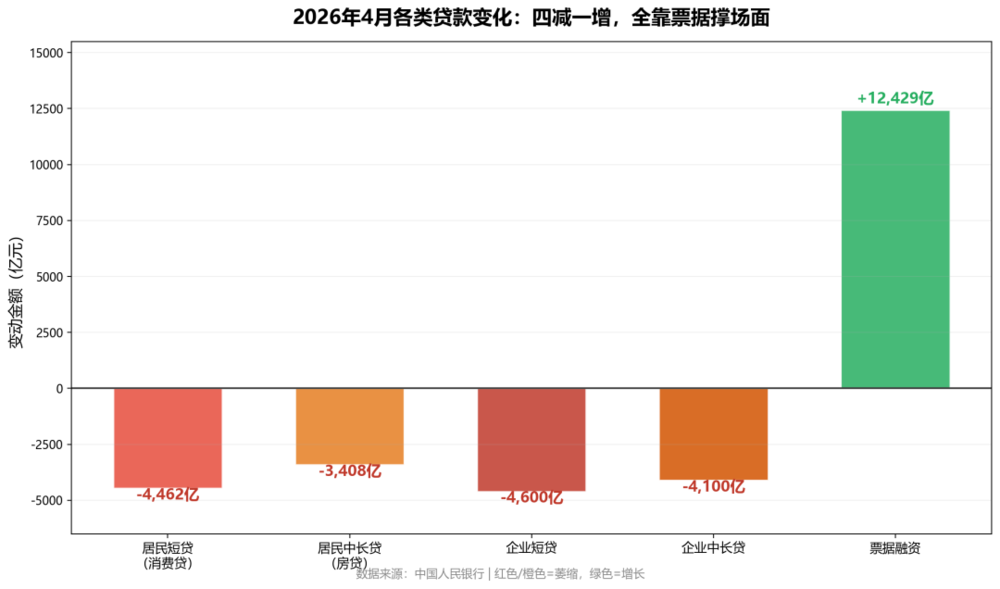

但2026年4月的社融数据是这样的:当月新增6207亿,虽然同比少增了5392亿,但好歹是正的。主力柜台(贷款)在塌方,是谁在补位?

三样东西。

第一样:票据。4月票据融资新增12429亿,历史同期最高。是的,就是上一部分提到的那根绿柱子。它不但在贷款里冲量,在社融里也是第一大贡献项。

第二样:企业债券。4月企业债券融资新增4535亿元,同比多增了2194亿。

第三样:政府债券。4月政府债券净融资9064亿元,占了社融新增的大头。

听起来好像也还行?三种融资方式此消彼长,结构优化了,直接融资占比提高了,这不是好事吗?金融教科书上不都这么说?

问题就出在这个"此消彼长"里的"消"和"长"分别意味着什么。

先说票据。票据融资是我觉得最容易被误解的一个东西。表面上看,企业开商业汇票、银行贴现,钱最终到了企业手里,是"支持实体经济"。但你仔细想——票据的期限最长一年,最短一两个月,而且是跟某笔具体的贸易合同绑定的。

一家企业如果只是在做贸易周转,那用票据没问题。但如果全社会新增信贷主要靠票据在撑,说明什么?说明银行在冲量。

银行每个季度都有信贷投放的KPI。贷款放不出去怎么办?买票据。票据也算信贷规模,利率低一点没关系,先把量做上去,考核过了再说。所以4月票据利率被买崩了——不是市场觉得风险低了,是银行都在抢着买,抢到价格跌到地板。

这不是钱进了实体,这是银行之间在倒腾考核指标。

再说企业债券。企业债券融资同比多增了2194亿,看着确实不错。但你得问一个问题:为什么企业不找银行贷款,要跑到市场上去发债?

答案很简单:发债比贷款便宜。

现在AAA级企业发一年期短融,利率在2%左右。银行的贷款呢?即使是最优质的客户,一年期LPR也要3.1%。中间差着100多个bp。大企业又不傻,能从市场上融到2%的钱,为什么要去银行借3%的?

所以企业债券对贷款是替代,不是增量。同样的企业、同样的融资需求,只不过通道从银行换成了债券市场。对实体经济的资金支持并没有额外增加,结构变了而已。

而且能发债的都是大企业。中小微企业根本进不了债券市场——你让一个小面馆去交易所注册发债试试?它们的融资渠道就一条:银行贷款。但银行贷款现在在萎缩。

所以企业债券"亮眼"这个事,说白了就是大企业换了个便宜的地方借钱,顺便帮社融数据补了个窟窿。中小企业的融资困境不但没缓解,反而因为银行压缩信贷变得更难了。

最后说政府债券。4月净融资9064亿,是大头。政府借钱干嘛?修路、发工资、维持基本运转。这不是坏事,但它跟"实体经济在扩张"不是一回事。政府加杠杆是逆周期的稳定器,不是顺周期的增长引擎。

把这三样拼在一起,整个社融画面的真相就出来了:实体贷款在塌方,银行用票据冲量遮羞,大企业去债券市场低成本套利,政府在被动加杠杆维持基本盘。

我打个不太恰当的比方。一个商场声称客流量增长了5%。但你调监控一看——增长的客流主要是各柜台的营业员自己在商场里走来走去,外加商场运营方雇了几个临时工进来凑人头。真正从外面掏钱进来的顾客,比去年少了三分之一。

这就是2026年4月社融的真相。

前面三部分都在说"谁不借钱"和"社融怎么没崩"。现在聊一个更根本的问题:钱去哪了?

央行这两年一直在放水,这没争议。M2增速到2026年4月是8.6%,1-2月甚至干到了9%,货币肯定是多了。利率也一路下行,银行间资金面宽松到钱都快溢出来了。那这些钱为什么不进实体经济?

答案藏在4月的存款数据里。

2026年4月,居民存款余额减少了1.94万亿元,企业存款减少了1.25万亿元。与此同时,非银同业存款新增了2.47万亿元——创下历年同期最高纪录。

看清楚了没有?一边在减,一边在增,而且金额大致对得上。

非银同业存款是个什么东西?简单说,就是证券公司、基金公司、保险公司、银行理财子公司这些"非银行金融机构"在银行体系里的存款。

老百姓把存折里的钱取出来,买了理财,钱就从"居民存款"变成了"非银同业存款"。企业把账户里的闲置资金拿出来,买了货币基金或者结构性存款,也变成了"非银同业存款"。

这个现象不是4月才开始的。2026年1-4月,居民存款新增了5.74万亿(同比少增了2.09万亿),而非银同业存款新增了4.5万亿(同比多增了2.62万亿)。两者都是历年同期最高。

老百姓在把存款往理财里搬,企业也在把存款往基金里搬。这不是某个人的个体行为,是全社会的集体行为。

为什么会这样?

因为存款利率太低了。大行一年期定存利率已经降到1%出头,活期更是低到可以忽略不计。你把10万块钱放在银行存一年,利息还不够吃两顿火锅。但你要是买一个R2级别的理财,年化还能拿到2.5%-3%。一个是1%,一个是3%,同样一笔钱,放不同的地方收益差了三倍。老百姓又不傻,自然用脚投票。

这就是所谓的"存款活化"——钱不趴在银行存款里吃灰了,开始往理财、基金、保险里流动。央行新口径的M1增速(包含了个人活期存款和非银支付备付金)从2024年底以来连续17个月为正,2026年4月在5%左右,就印证了这一点。

听起来很健康对不对?存款搬家说明老百姓理财意识提高了,资本市场有活力了。但你接着往下看,就会发现事情没那么简单。

理财和基金拿了这些钱之后,要去配置资产。配置什么?股市?一部分。但大头配的是债。

不是你想象的企业债或者高收益债,是国债、政策性金融债、AAA央企债——都是最安全、利率最低的东西。为什么?因为理财产品的客户要的是"保本",不是"博收益"。理财经理宁可买利率低一点的国债,也不愿意冒信用风险去买民企债。

于是你看到了一条完整的链条:

央行放水→银行体系流动性充裕→存款利率降到地板价→老百姓把钱从银行取出来买理财→理财机构拿钱买债→债券利率被越买越低→大企业一看发债利率比贷款便宜→不再贷款,直接发债→贷款数据更难看了。

这一圈转下来,从银行出发,经过理财,经过债券市场,经过大企业——钱根本没进到实体经济里。它只是在一个叫"金融体系"的大池子里,兜了个完美的圈子。

有个专业术语叫"资金空转",我其实不太喜欢这个词,因为它暗示是金融体系的错。但真相是——不是银行不想把钱放给实体,是真找不到合格的借款人和靠谱的项目。

银行也不傻。他们宁可以2%的利率买票据、以2.5%的利率买国债,也不愿意以4%的利率放给一家中小制造企业。为什么?因为买票据和国债不会产生坏账,放给中小企业会。在经济下行周期,坏账率是银行考核的第一指标。你让一个支行行长选:A方案拿2.5%的无风险收益,B方案拿4%但年底可能变成坏账被追责——他一定选A。

所以不是钱不想进实体,是钱怕进实体。整个金融体系的"风险偏好"降到了冰点。大家都想买安全和流动性最好的东西,结果就是安全资产的利率被买到了地板价,风险资产的利率再高也没人要。

这就是"资产荒"。不是没有钱,是没有"好东西"可以买。